- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Завдання 15.. Методичні вказівки.

Завдання 15.

Необхідно знайти ціну об’єкта промисловості, що не має прототипу на момент продажу. Відомо, що він складається з чотирьох структурних елементів, які виготовлялись послідовно впродовж 8 років (див. табл.. 6).

Таблиця 6

| Структурний елемент | Вартість заміщення (тис. у.о.) за роками: | |||||||

| 1-й | 200+N2 | 100+N1 | 50+N1 | |||||

| 2-й | 150+N1 | 150+N2 | ||||||

| 3-й | 200+N2 | 200+N1 | ||||||

| 4-й | 150+N1 | 100+N2 | ||||||

Ставка дисконту 10%. Нормативний термін дії охоронного документа з моменту декларування ідеї створення об’єкта промислової власності – 50 років.

Методичні вказівки.

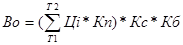

Вартісна оцінка об’єкта промислової власності (Во) визначається за формулою:

=

=

де Ці – вартісна оцінка об’єкта промислової власності в і-му році розрахункового періоду;

Т1 – початковий рік розрахункового періоду (початковий рік дії виключних прав на об’єкт промислової власності (8 рік виготовлення вважається нульовим));

Т2 – кінцевий рік розрахункового періоду (рік розрахунку вартості об’єкта));

Кп – коефіцієнт приведення різночасових вартісних оцінок до рівня розрахункового року Кп =(1+r)I;

r – ставка дисконту в долях;

Кс – коефіцієнт, що враховує ступінь техніко-економічного старіння об’єкта;

Кс = 1 – Тф / Тн;

Тн – номінальний термін дії охоронного документа;

Тф – термін дії охоронного документа в розрахунковому році;

Кб – боніфікаційний коефіцієнт (коефіцієнт техніко-економічної значущості) об’єкта промислової власності, числові значення якого встановлюються за шкалою:

- Кб =1,3 – винахід, що не має прототипу (піонерний винахід);

- Кб =1,2 – основний (базовий) винахід;

- Кб = 1,1 – допоміжний винахід (удосконалення, що розвиває основний винахід);

- Кб =1,05 – варіантний винахід стосовно основного винаходу;

- Кб =1,0 – варіантний винахід стосовно допоміжного винаходу.

- Р

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|