- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Завдання 11.. Методичні вказівки.. Завдання 12.. Методичні вказівки.

Завдання 11.

Ринкова вартість усіх активів підприємства оцінюється в 400+ N2 тис .у.о., а зобов’язань - 300+ N2 тис. у.о.. Фактичний прибуток до оподаткування – 23 тис. у.о., ставка податку на прибуток - 25%. Середньо галузева рентабельність власного капіталу - 15%. Ставка капіталізації - 18%. Оцінити вартість гудволу.

Методичні вказівки.

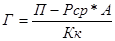

Розрахувати вартість гудволу (Г) методом надлишкових прибутків:

=

=

де П – скоректований (на нетипові доходи та витрати) фактичний чистий прибуток підприємства;

Рср – середньо ринкова дохідність на активи або власний капітал;

А – ринкова вартість активів (власного капіталу); Кк – коефіцієнт капіталізації.

Завдання 12.

Оцінити вартість товарного знаку „Джерело”, власником якого є ЗАТ „Кристал”, якщо маркетингове дослідження показало, що за станом на дату оцінки відпускна ціна пакета (1л) ординарного натурального соку ЗАТ „Кристал” на 0,55 у.о. перевищує відпускну ціну пакета соку підвищеної якості одного з рядових конкурентів (ЗАТ „Врожай”), якому він відповідає за своїми споживчими властивостями. Ставка ПДВ – 20%, ставка податку на прибуток – 25%. Фізичний обсяг продажів продукції ЗАТ „Кристал” під товарним знаком „Джерело” за рік, що передує даті оцінки, склав 154725+ N3 л. Коефіцієнт капіталізації – 30%.

Методичні вказівки.

Вартість товарного знаку визначається методом прямої капіталізації річного економічного ефекту від реалізації продукції з урахуванням цінової переваги:

В = Д / Кк =

де Д – економічний ефект від використання нематеріального активу за рік,

Кк – коефіцієнт капіталізації,

Д = ΔЦ * (1 – ПДВ) * (1 – ПП) * В =

де ΔЦ - перевага у відпускній ціні пакета; ПДВ – ставка податку на додану вартість (коефіцієнт);

ПП – ставка податку на прибуток (коефіцієнт); В – обсяг продажу в натуральному виразі.

Завдання 13.

Підприємство володіє ноу-хау виробництва масляної фарби. Витрати на виробництво фарби без використання ноу-хау складають 1,5 у.о. на 1 кг. При цьому 35% собівартості складають витрати праці. Обсяг продажів підприємства дорівнює 300+ N2 т фарби на рік. Ноу-хау дає можливість заощаджувати на кожному кілограмі фарби 0,3 у.о. за рахунок використовуваних матеріалів і 15% трудових витрат. За прогнозами, ця перевага зберігатиметься протягом 4 років. Необхідно оцінити вартість ноу-хау при ставці дисконту 12%.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|