- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Методичні вказівки.. Завдання 14.. Методичні вказівки.

Методичні вказівки.

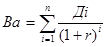

Вартість ноу-хау (В) розраховується методом дисконтування економічного ефекту за рахунок зниження собівартості:

=

=

де Ді – виграш у собівартості, отриманий у даному випадку як сума економії на матеріалах для виробництва фарби та економії на витратах праці за рік; r – ставка дисконту в долях; і – порядковий номер року.

Завдання 14.

Підприємство „Альфа” розробило нову технологію виробництва запасних частин для автомобілів, що сприяє підвищенню ефективності використання обладнання підприємства, і отримало патент на неї. Якщо раніше протягом року на виробничих потужностях підприємства можливо було виробляти 5 тис. одиниць продукції, то після освоєння нової технології продуктивність збільшилась до 6,5 тис. одиниць продукції. Ціна одиниці продукції без ПДВ становить 1500+ N2 у.о. собівартість продукції становить 70% від обсягу її виробництва, податок на прибуток – 25%. Визначити вартість технології, якщо ставка дисконту дорівнює 22%, а тривалість прогнозного періоду – 6 років.

Методичні вказівки.

Вартість технології розраховується методом дисконтування чистого економічного ефекту (за винятком собівартості та податку на прибуток) за рахунок зростання обсягу реалізації.

, Ді = Ц * (К1 – К2)* (1- С) * (1-ПП) =

де Ді – річний чистий економічний ефект від використання технології з урахуванням зростання обсягу реалізації та за винятком собівартості та податку на прибуток, r – ставка дисконту в долях, і – порядковий номер року, Ц - ціна одиниці продукції без ПДВ , К1, К2 – відповідно обсяг виробленої продукції з і без використання не матеріал. активу, С – доля собівартості продукції в обсязі виробництва, ПП – доля податку на прибуток.

=

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|