- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Методичні вказівки.. Завдання 9.. Методичні вказівки

Методичні вказівки.

З урахуванням наведеної інформації вартість вантажного автомобіля дорівнює капіталізованому доходу від його експлуатації, який може бути розрахований як різниця між доходом, що одержаний від функціонування бізнесу з транспортуванням вантажів узагалі, та доходом, що відноситься на будівлі.

Чистий операційний дохід за рік, що отримують від транспортування вантажів (ЧОД):

ЧОД = П * В * (Т – С) =

Чистий операційний дохід, що відноситься на будівлі (ЧОДб):

ЧОДб = Вб * Ккб =

Частка чистого операційного доходу, що отримують від експлуатації автомобіля (ЧОДа) за методом залишку становить:

ЧОДа = ЧОД – ЧОДб =

Вартість автомобіля (Ва) за методом капіталізації дорівнює:

Ва = ЧОДа / Кка =

Завдання 9.

Визначити відновлювальну вартість спеціальної шафи для збереження продукції. Шафа виготовлена за індивідуальним замовленням і на ринку обладнання аналогів не має. Габаритні розміри шафи 800*800*450 мм. Як однорідний об’єкт обрано медичну шафу, габаритні розміри якої дорівнюють 600*1100*2200 мм. Ціна медичної шафи 2000+ N2 у.о.. Коефіцієнт рентабель-ності для даної продукції, що користується попитом 0,25. Ставка податку на прибуток – 25%, ставка податку на додану вартість -20%.

Методичні вказівки

1. Розрахунок повної собівартості однорідного об’єкта за формулою:

=

=

де Спод - повна собівартість виробництва однорідного об’єкта;

ПДВ – ставка податку на додану вартість (коефіцієнт);

ПП – ставка податку на прибуток (коефіцієнт);

Кр – коефіцієнт рентабельності продукції; Цод – ціна однорідного об’єкта.

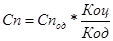

2. Розрахунок повної собівартості об’єкта оцінки. Для цього в собівартість однорідного об’єкта вносяться коректування, що враховують розходження в конструктивних параметрах об’єктів.

=

=

де Сп – повна собівартість виробництва оцінюваного об’єкта;

Коц, Код – конструктивний параметр об’єкта оцінки й однорідного об’єкта відповідно.

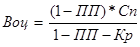

3. Розрахунок повної відновлювальної вартості об’єкта оцінки (без ПДВ) (Воц):

=

=

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|