- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

5.3. АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ 4 страница

2 млн руб. Во II квартале объем реализации продукции увеличился на 10%, а время одного оборота оборотных средств будет сокращено на один день.

Определите:

а) коэффициент оборачиваемости оборотных средств и длительность одного оборота в днях в I квартале;

б) коэффициент оборачиваемости оборотных средств и их абсолютную величину во II квартале;

в) высвобождение оборотных средств в результате сокращения длительности одного оборота средств.

Задача 3. В отчетном году при среднегодовом нормативе оборотных средств 5 млн руб. было выпущено продукции на 15 млн руб. Как должен измениться норматив оборотных средств, если на планируемый год предусматривается увеличение программы выпуска продукции на 10%, а коэффициент оборачиваемости оборотных средств возрастет на 15%?

Задача 4. Заводу запланировано в течение года реализовать продукцию на 20 млн руб. при среднегодовом нормативе оборотных средств 4 млн руб. В результате введения поточного производства длительность одного оборота сократилась на 12 дней.

Определите, насколько можно увеличить план производства продукции при том же нормативе оборотных средств.

Задача 5. В отчетном году при лимите оборотных средств 5 млн руб. было выпущено продукции на 15 млн руб.

Как должен измениться норматив оборотных средств, если на планируемый год предусматривается увеличение программы выпуска продукции на 10%, а коэффициент оборачиваемости оборотных средств возрастает на 15%?

Задача 6. В планируемом году предусмотрено получить 3 млн руб. прибыли от реализации продукции при среднегодовой стоимости оборотных средств 10 000 млн руб.

Определите увеличение размера прибыли при сокращении длительности оборота оборотных средств на 25% (считается, что прибыль имеет неизменный удельный вес в стоимости реализованной продукции).

Задача 7. За отчетный год реализовано продукции на 880 тыс. руб., в следующем году запланировано увеличить объем реализации до 1200 тыс. руб. Определите планируемое сокращение длительности оборота и сумму высвобожденных оборотных средств, если норматив оборотных средств увеличивается со 100 млн до 120 млн руб.

Задача 8. Определите нормативы оборотных средств на производственные запасы; незавершенное производство; готовую продукцию и общий норматив оборотных средств предприятия, исходя из следующих условий.

Для обеспечения выпуска 720 изделий в год (255 рабочих дней) предприятию необходимо иметь соответствующие запасы материалов.

Расход основных материалов на одно изделие составляет 1 тыс. руб., норма запаса — 30 дней.

Расход вспомогательных материалов и спецодежды в год составляет 50 тыс. руб. при норме запаса 40 дней.

Годовой расход топлива и ГСМ составляет 30 тыс. руб. при норме запаса в 20 дней.

Годовой расход инструмента, инвентаря и запасных частей — 72 тыс. руб. при норме их запаса в 100 дней.

Расход прочих элементов производственных запасов составляет 36 тыс. руб. при норме их запаса в 50 дней.

Длительность цикла изготовления изделия составляет 50 дней, коэффициент нарастания затрат — 0,75. Себестоимость одного изделия — 1,5 тыс. руб.

Остаток расходов будущих периодов составит 100 тыс. руб.

Норма запаса готовой продукции — 10 дней.

Задача 9. В предыдущем году предприятие реализовало продукции на 100 тыс. руб. В текущем году планируется реализовать продукции на сумму 120 тыс. руб.

Среднегодовой размер оборотных средств составлял в предыдущем году 25 тыс. руб., в текущем составит 24 тыс. руб.

Определите изменение числа оборотов и времени одного оборота оборотных средств.

Задача 10. Машиностроительное предприятие реализовало продукцию на 25 млн руб. В следующем году объем реализации намечено увеличить на 20%.

В прошедшем году предприятие располагало оборотными средствами при среднегодовой их величине в 5 млн руб.

Определите:

а) коэффициенты оборачиваемости оборотных средств в прошедшем году;

б) среднегодовую потребность в оборотных средствах в следующем году при сложившейся оборачиваемости оборотных средств;

в) сумму высвобождаемых оборотных средств, если в результате мероприятий по ускорению оборачиваемости длительность одного оборота в текущем году будет доведена до 60 дней.

ГЛАВА 7

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

И ИХ ЭФФЕКТИВНОСТЬ

7.1. ПРОБЛЕМЫ ОБНОВЛЕНИЯ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЙ БАЗЫ ОРГАНИЗАЦИЙ

Материально-техническая база экономики России постепенно наращивается. Так, основные фонды в экономике страны только за период с 2005 по 2009 г. увеличились в 2,2 раза — с 41 494 млрд до 90 487 млрд руб.1

Однако главной проблемой современного состояния материально-технической базы является высокая степень ее морального и физического износа и низкий коэффициент обновления основных фондов. Об этом свидетельствуют данные табл. 7.1.

Степень износа, обновления и выбытия

основных фондов[8] [9]

| Таблица 7.1

|

|

|

Как следует из данных табл. 7.1, степень износа основных фондов в целом составила в 2009 г. 48,8%. Степень износа основных фондов неуклонно возрастает и остается очень высокой. Это связано с низким коэффициентом обновления основных фондов, который хотя и несколько вырос с 1995 г., однако составил в 2009 г. всего лишь 4,1%, тогда как в 1990 г. он составлял 5,8%.

Очень низким остается коэффициент выбытия основных фондов, он даже несколько сократился с 1995 г. и 1,0% выбытия основных фондов за год явно не соответствуют современным требованиям.

Высокая степень износа характерна прежде всего для активной части основных фондов, т.е. производственного оборудования. Доля оборудования со сроком эксплуатации свыше 20 лет в промышленности составляет почти 45%, а средний возраст более 20 лет. Во многих случаях оборудование работает на пределе своих возможностей. Так, например, более 17% мощностей электростанций выработали свой ресурс, ввод новых и замещающих мощностей сократился в 3 раза, усиливая ограничения развития производства в целом. Моральный и физический износ основных фондов и отсутствие должного обновления представляют собой наиболее серьезные проблемы развития российской экономики, становясь ключевыми факторами, тормозящими темпы экономического роста. Модернизация основного капитала требует долгосрочных, устойчивых, консолидированных источников инновационных инвестиций экономики и государства, по темпам опережающих рост ВВП[10].

Только в этом случае можно преодолеть отсталость материальнотехнической базы экономики России. Без этого невозможно повышение эффективности работы предприятий и обеспечение конкурентоспособности продукции не только на внешнем, но и на внутреннем рынке.

7.2. РЕСУРСЫ И ЭНЕРГОСБЕРЕГАЮЩИЕ ТЕХНОЛОГИИ

Как известно, Россия богата собственными разнообразными сырьевыми ресурсами. В этом состоит естественное природное преимущество нашей страны.

Россия — единственная в мире развитая страна, обладающая колоссальными энергетическими ресурсами всех видов. Мы обеспечиваем 30% спроса на газ в Европе и являемся вторым по величине экспортером нефти в мире.

С 2000 по 2004 г. располагаемые энергоресурсы в России увеличились с 2,2 трлн тонн условного топлива до 2,5 трлн тонн. В эти цифры входит добыча (производство), импорт и энергетические запасы у пос-

тавщиков и потребителей. Около 780 млрд тонн условного топлива в 2004 г. было отправлено на экспорт, 1,7 трлн пошло на внутреннее потребление.

Однако эффективность использования этих энергоресурсов довольно низкая. Так, например, расход энергоресурсов в России на сравнимый объем ВВП в 6,2 раза больше среднемирового показателя и в 9,4 раза выше, чем в развитых странах1.

Такая разница во многом объясняется относительно худшими климатическими условиями производства и жизни населения России. Среднегодовая температура в России составляет - 5,5 °С, тогда как в Европе + 5 °С, энергостоимость производств России в 3—5 раз выше, чем в Европе, и в 5—7 раз выше, чем в США.

Никаким другим ресурсом мы не распоряжаемся так безответственно, как теплом. Потери в этих системах составляют, даже по официальным данным, свыше 20%. По подсчетам сотрудников Института народно-хозяйственного прогнозирования РАН, реальные цифры еще выше — 30%. 2/5 всех энергоресурсов, потребляемых внутри страны, приходится именно на тепло. И 73% населения России, которые пользуются сетями централизованного теплоснабжения, вынуждены оплачивать эти «издержки»[11] [12].

Острота ситуации заключается в том, что при огромных запасах энергоресурсов в России уже наступил дефицит мощностей в электроэнергетике.

Руководство РАО «ЕЭС России» заявляет, что в ряде регионов страны может возникнуть дефицит электроэнергии. «Российская газета» назвала 18 таких проблемных районов. Это важнейшие регионы страны, где сосредоточены промышленность и основная часть населения. При этом за последние шесть лет производство электроэнергии в стране растет на 2% в год, тогда как за такой же предреформенный период среднегодовой темп прироста выработки электроэнергии был 3,3%. Потребление электроэнергии населением после 2000 г. не увеличилось: оно практически остается на постоянном уровне — 106,2 млрд кВт/ч в год.

В результате дефицит электроэнергии сдерживает развитие экономики. В целях экономного и рационального использования электроэнергии необходимо, в частности, шире использовать энергосберегающие лампы.

Именно такое решение недавно приняло правительство Великобритании — там запретили использование ламп накаливания. В Москве, например, около 50% электроэнергии уходит на освещение. Здесь нет промышленности, которая требовала бы больших энергетических потоков. В то же время в государственных и муниципальных учреждениях, бизнес-офисах, школах, детских садах, больницах, метро и других местах вполне можно было бы использовать энергосберегающие лампы. Они дороже, но энергии берут в пять раз меньше, а служат не два месяца, а шесть лет[13].

Другое решение — развивать атомную энергетику. Сейчас в правительстве принята программа строительства новых атомных электростанций в Центральной России. Это дешевый и экологически чистый источник энергии. Но на ее реализацию потребуется время. А пока необходимо искать способы быстрой и недорогой экономии электроэнергии.

Важно отметить при этом, что высокая энергоемкость производства продукции на отечественных предприятиях существенно снижает эффективность производства и увеличивает себестоимость продукции, а следовательно, поднимает и ее цену. В результате снижается ценовая конкурентоспособность отечественной продукции. В условиях обостряющейся конкуренции на рынке, а тем более накануне вступления России во Всемирную торговую организацию (ВТО) необходимость снижения энергоемкости продукции приобретает особое значение.

Тенденция развития событий такова, что чем дальше, тем больше будет подталкивать к энергосбережению и рост цен на энергоносители. Так, сейчас стоимость тысячи кубометров «голубого топлива» на внутреннем рынке составляет 51 дол., что в 5—6 раз ниже европейских цен. В результате, например, себестоимость производства алюминия в России — одна из самых низких в мире, а рентабельность производства соответственно одна из самых высоких. Получая газ по низким ценам, промышленные потребители попросту не стремятся экономить топливо. Повышение же стоимости газа, как и других энергоносителей, будет заставлять предприятия модернизировать собственные мощности, разрабатывать и широко использовать энергосберегающие технологии. Так, в ходе разработки финансового плана на 2007—2009 гг. предусматривается, что внутренние цены на газ возрастут до 59 дол. за 1000 кубометров в 2008 г. и до 66,7 дол. — в 2009 г., а с 2011 г. цена составит 125 дол.

Таким образом, рациональное эффективное использование энергоресурсов является одной из важнейших задач современной экономики России и всех отечественных организаций, иначе невозможно обеспечить повышение эффективности производства и конкурентоспособности продукции.

Одновременно следует отметить, что такую же задачу необходимо решать не только по отношению к энергоресурсам, но и по отношению ко всем другим материальным ресурсам. Дело в том, что эффективность их использования на отечественных предприятиях также довольно низкая по сравнению с развитыми странами. Например, по затратам лесных ресурсов на 1 т бумаги Россия превосходит развитые страны в 4—6 раз.

7.3. СУЩНОСТЬ ИНВЕСТИЦИЙ И ИХ ЗНАЧЕНИЕ ДЛЯ РАЗВИТИЯ ОРГАНИЗАЦИЙ

В современных условиях, когда большинство отечественных предприятий имеют в основном устаревшее оборудование с высокой степенью износа, инвестиции имеют огромное и, по существу, решающее значение для обновления их материально-технической базы и успешного решения на этой основе актуальных задач.

Совершенно очевидно, что без инвестиций, без применения современной техники и технологии невозможно эффективно решать задачи повышения качества продукции, снижения издержек производства, повышения конкурентоспособности продукции и предприятий, обеспечения стабильного развития и высокой эффективности производства.

Инвестиции (от англ. туез^шеп^з — вложения) — это долгосрочные вложения капитала, направленные на обеспечение предприятия факторами производства (реальные инвестиции) или на приобретение ценных бумаг (портфельные инвестиции). Для предприятия главное значение имеют реальные инвестиции, а портфельные носят дополняющий, вспомогательный характер.

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты либо другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Из определений следует, что одни инвестиции направлены на увеличение собственного капитала (покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие — на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений путем строительства новых, расширения, реконструкции и технического перевооружения действующих промышленных предприятий и субъектов.

К новому строительству относится строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по специально разработанному проекту.

Расширение действующего предприятия представляет собой либо строительство последующих очередей дополнительных производственных комплексов и производств по новым проектам, либо строительство или расширение существующих цехов основного, вспомогательного и обслуживающего производств. Оно ведется, как правило, на территории действующего предприятия или на примыкающих площадях.

Реконструкция — это полное или частичное переоборудование или переустройство действующего предприятия с заменой морально устаревшего и физически изношенного оборудования путем механизации и автоматизации производства, устранения диспропорций в технологических звеньях и вспомогательных службах. При реконструкции допускается строительство новых цехов взамен старых.

Техническое перевооружение — комплекс мероприятий по повышению технического уровня отдельных производств в соответствии с современными требованиями путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замены устаревшего оборудования, улучшения организации и структуры производства. Оно направлено на повышение интенсификации производства, увеличение производственных мощностей, улучшение качества выпускаемой продукции.

Предприятие самостоятельно определяет объемы, направления, размеры и эффективность инвестиций. По своему усмотрению оно привлекает на договорной, преимущественно конкурентной, основе (в том числе через торги подряда) физических и юридических лиц для участия в деятельности по реализации инвестиций.

Выбор того или иного направления вложений определяется многими обстоятельствами. Важнейшими среди них являются: инвестиционный климат в стране, состояние производственно-технической базы промышленных предприятий, кредитная политика, уровень развития воспроизводственной рыночной инфраструктуры и системы привлечения и освоения капитальных вложений, система налогообложения, уровень развития законодательной базы в сфере инвестиционной деятельности.

Поскольку предприятия, как правило, не располагают достаточными финансовыми ресурсами для поддержания производства на уровне требований динамично развивающегося рынка, перед ними всегда возникает двуединая задача: с одной стороны, обосновать перед будущими инвесторами привлекательность и необходимость модернизации или ввода новых основных фондов, а с другой — доказать привлекательность осуществления инвестиционного проекта на основе оценки его эффективности.

Решение этой задачи предполагает использование системы показателей, отражающих соотношение затрат и результатов применительно к интересам участников инвестиционного проекта:

показатели предполагаемой доходности от вложения средств в проект, а также показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия от реализации проекта для его непосредственных участников;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта;

показатели социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

В условиях рыночных отношений важнейшим фактором экономического роста предприятия является увеличение объема производства на каждую затрачиваемую единицу материальных и финансовых ресурсов, т.е. повышение результативности работы предприятия. Это достигается за счет лучшего использования ресурсов предприятия и расширения его производственных возможностей на основе радикальных изменений в производственной базе — внедрения новой техники, технического перевооружения и нового строительства. Последнее связано с капитальными вложениями, непосредственным результатом которых является ввод или модернизация (реконструкция) основных фондов, а в конечном счете — прирост объемов производства.

7.4. ИСТОЧНИКИ И СТРУКТУРА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Предприятие, производящее капитальные вложения, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга и могут использоваться одновременно, что часто и происходит на практике.

Создание и воспроизводство основных фондов может финансироваться за счет:

■ собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и др.);

■ заемных финансовых средств инвесторов (банковские и бюджетные кредиты, облигационные займы и т.д.);

■ привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

■ денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

■ инвестиционных ассигнований из государственных бюджетов и внебюджетных фондов;

■ иностранных инвестиций.

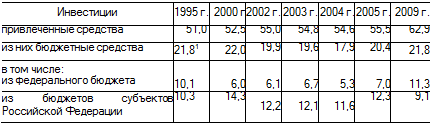

Структура инвестиций в основной капитал по источникам финансирования приведена в табл. 7.2.

| Таблица 7.2 Структура инвестиций в основной капитал по источникам финансирования1 (в % к итогу)

1 Российский статистический ежегодник. М., 2010. С. 673. Данные с 2000 г. - без субъектов малого предпринимательства.

|

|

Как видно из табл. 7.2, главными источниками инвестиций в основной капитал являются собственные средства в виде прибыли, остающейся в распоряжении организации, и амортизации, а также привлеченные средства, включающие средства консолидированного бюджета, заемных средств за счет эмиссии ценных бумаг и полученных кредитов.

Основным показателем уровня самофинансирования является коэффициент самофинансирования (Кс), который определяется следующим образом:

с

с

|

Б + П + 3

Уровень самофинансирования считается высоким, если удельный вес собственных источников инвестиций достигает 60% и более от общего объема финансирования капитальных вложений.

Амортизационные отчисления как источник инвестирования имеют большое значение. В современных условиях возникает необходимость постоянного обновления основных средств, что заставляет предприятия производить ускоренное списание оборудования с целью образования накоплений для последующего вложения их в инвестиции. Этому способствуют возрастающие объемы амортизационных отчислений, с одной стороны, и уменьшение нецелевого использования амортизационных отчислений в результате заметной нормализации платежного оборота — с другой. Дело в том, что в недавнем про-

шлом под влиянием финансовых трудностей многие предприятия использовали средства амортизационных отчислений для финансирования оборотного капитала. В настоящее время ситуация меняется в лучшую сторону.

Повышается роль заемных средств, особенно кредитов. Так, если на начало 2000 г. кредиты, предоставленные предприятиям и организациям, составили 445,2 млрд руб., то на начало 2004 г. они возросли до 2299,9 млрд руб.[14], т.е. более чем в 5 раз.

7.5. ИНВЕСТИЦИОННЫЙ ПРОЕКТ И ОЦЕНКА ЕГО ЭФФЕКТИВНОСТИ

Методика разработки инвестиционного проекта и его реализации предусматривает следующие этапы: формирование инвестиционного замысла (идеи); исследование условий реализации инвестиционного проекта; технико-экономическое обоснование (ТЭО) проекта; приобретение, аренда или отвод земельного участка; подготовка контрактной документации; осуществление строительно-монтажных работ, включая пусконаладочные; эксплуатация объекта, мониторинг экономических показателей.

Формирование инвестиционного замысла (идеи) предполагает:

■ рождение и предварительное обоснование замысла;

■ инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги);

■ проверку необходимости выполнения сертификационных требований;

■ предварительное согласование при необходимости с муниципальными и отраслевыми органами управления;

■ подготовку информационного обеспечения.

Исследование условий реализации инвестиционного проекта

включает:

■ установление величины спроса на продукцию (услуги), намеченную к выпуску;

■ оценку уровня базисных, текущих и прогнозных цен на продукцию (услуги);

■ подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

■ оценку предполагаемого объема инвестиций;

■ подготовку предварительных оценок по разделам ТЭО проекта, в частности оценку его эффективности;

■ подготовку контрактной документации на выполнение проекта;

■ подготовку инвестиционного предложения для потенциального инвестора.

Технико-экономическое обоснование проекта предусматривает:

■ проведение маркетингового исследования (спроса и предложения, сегментации рынка, цены), выработку маркетинговой стратегии и т.д.;

■ подготовку программы выпуска продукции (услуг);

■ разработку исходно-разрешительной документации;

■ разработку технических решений (в том числе генерального плана, состава оборудования и технологических решений на основе анализа существующей и предлагаемой технологии состава оборудования, загрузки действующих производственных мощностей и площадей, предложений по закупке зарубежных технологий и оборудования, использования сырья и материалов, комплектующих изделий и энергоресурсов);

■ инженерное обеспечение;

■ составление плана мероприятий по охране окружающей среды и соблюдение техники безопасности;

■ описание системы управления предприятием;

■ описание организации строительства;

■ сметно-финансовую документацию (в том числе оценку издержек производства, расчет капитальных затрат, годовых поступлений от деятельности предприятия, потребности в оборотных средствах, оценку проектируемых и рекомендуемых источников финансирования проекта, расчет предполагаемых потребностей в иностранной валюте, выбор кредитов, оформление соглашений);

■ оценку рисков, связанных с осуществлением проекта;

■ установление сроков осуществления проектов;

■ анализ бюджетной эффективности в случае использования бюджетных инвестиций;

■ формулирование условий прекращения реализации проекта.

Желательно, чтобы ТЭО прошло вневедомственную, экологическую и другие виды экспертиз.

Формирование контрактной документации — это подготовка переговоров с потенциальными инвесторами и тендерных торгов по реализации проекта.

Составление рабочей документации — это подготовка проектносметной документации на стадии рабочих чертежей, определение изготовителей и поставщиков нестандартного технологического оборудования.

Строительные и монтажные работы включает наладку оборудования, обучение персонала, выпуск пробной партии продукции.

Эксплуатация объекта и мониторинг экономических показателей предусматривают:

■ сертификацию продукции;

■ создание сбытовой сети (посредники, дилеры и т.д.);

■ создание центров сервисного обслуживания;

■ систему текущего мониторинга экономических показателей (объем продаж и производства, издержки производства и реализации, качество продукции, доходность авансированного капитала, прибыль и т.д.).

Согласно Методическим рекомендациям, при оценке эффективности инвестиционных проектов определяются:

коммерческая (финансовая) эффективность, т.е. финансовые последствия от реализации проекта для его непосредственных участников;

бюджетная эффективность — финансовые последствия от осуществления проекта для федерального, регионального и местного бюджетов;

экономическая эффективность — затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|