- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Зависимость от требований к качеству продукции, соблюдению технологических режимов и рациональному использованию ресурсов.

5. Зависимость от требований к качеству продукции, соблюдению технологических режимов и рациональному использованию ресурсов.

На отдельных работах применение сдельной оплаты сопровождается ухудшением качества продукции, нарушением технологических режимов и требований техники безопасности, а также перерасходом сырья, материалов и энергии. Это происходит, например, когда рабочие выпускают продукцию различного сорта, когда на участке производства вынужденно планируется высокий процент брака, когда ухудшение качества или брак продукции (работы) не обнаруживается или трудно обнаруживается сразу же после изготовления продукции и т.д.

Целесообразность применения сдельной или повременной системы оплаты труда зависит от многих факторов, которые сложились на момент принятия решения.

Повременную систему оплаты труда наиболее выгодно применять, если:

– на предприятии (организации) функционируют поточные и конвейерные линии со строго заданным ритмом;

– функции рабочего сводятся к наблюдению и контролю за ходом технологического процесса;

– затраты на определение планового и учет произведенного количества продукции относительно велики;

– количественный результат труда не может быть измерен и не является определяющим;

– качество труда важнее его количества;

– работа неоднородна по своему характеру и нерегулярна по нагрузке;

– на данный момент увеличение выпуска продукции (работ, услуг) на том или ином рабочем месте является нецелесообразным для предприятия;

– увеличение выпуска продукции может привести к браку или снижению ее качества.

Сдельную систему оплаты труда на предприятии (организации) наиболее целесообразно применять в следующих случаях:

– имеется возможность точного учета объемов выполняемых работ;

– имеются значительные заказы на производимую продукцию, а численность рабочих ограничена;

– одно из структурных подразделений предприятия (цех, участок, рабочее место) является «узким» местом, т.е. сдерживает выпуск продукции в других технологически взаимосвязанных подразделениях;

– применение этой системы отрицательно не отразится на качестве продукции;

– существует острая необходимость в увеличении выпуска продукции в целом по предприятию.

Сдельную оплату труда не рекомендуется использовать в том случае, если:

– ухудшается качество продукции;

– нарушаются технологические режимы;

– ухудшается обслуживание оборудование;

– нарушаются требования техники безопасности;

– перерасходуются сырье и материалы.

32. Государственное регулирование оплаты труда.

Назначение государственного регулирования оплаты труда состоит в создании необходимых условий для реализации основных функций заработной платы.

Государственное регулирование заработной платы ставит своей целью:

− обеспечение рационального с позиции государственной политики распределения трудовых ресурсов по сферам производства и регионам;

− осуществление социальной справедливой политики доходов;

− поддержание равновесия между платежеспособным спросом населения и предложением при сохранении стимулирующей роли заработной платы.

Государственное регулирование заработной платы осуществляется на основе законов и законодательных актов посредством установления социальных нормативов (минимальная заработная плата, минимальный потребительский бюджет, бюджет прожиточного минимума и т. д.), индексации заработной платы, тарифной системы и других элементов.

Способы государственного регулирования заработной платы могут быть прямыми и косвенными.

Прямое регулирование заключается в непосредственном определении количественных параметров, обязательных для субъектов хозяйствования (минимальная заработная плата, ставки налогообложения, тарифные разряды и коэффициенты).

Косвенное регулирование предполагает периодические рекомендации по применению тарифных ставок, по организации прогрессивных форм и систем оплаты труда и др.

Система государственных гарантий в области оплаты труда включает в себя:

− величину минимальной заработной платы в Республике Беларусь;

− республиканскую тарифную сетку;

− размеры увеличения оплаты труда за работу в условиях, отличающихся от нормативных;

− меры по поддержанию уровня реального содержания заработной платы, ее индексации;

− ограничения размеров удержаний из заработной платы, в том числе размеров налогообложения доходов;

− государственный контроль и надзор за своевременностью выплат заработной платы и реализацию государственных гарантий в части ее размеров;

− ответственность нанимателей за нарушение условий коллективного договора, соглашения по оплате труда.

Государством устанавливаются и иные гарантии размеров оплаты труда работников.

Государственные гарантии в области оплаты труда распространяются на работников, находящихся в трудовых отношениях на условиях найма, независимо от форм собственности и хозяйствования.

В соответствии со статьей 59 ТК минимальная заработная плата – государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении установленной продолжительности рабочего времени и при выполнении норм труда.

Минимальная заработная плата – это низшая граница оплаты труда работников, которая является обязательной для всех нанимателей. Она должна обеспечивать социальную защиту работников и применяться только в сфере трудовых отношений.

Размер минимальной заработной платы (месячной и часовой) устанавливается исходя из следующих условий:

− уровня занятости и производительности труда;

− потребностей работника в материальных благах и услугах;

− экономических возможностей республиканского и местного бюджетов, а также нанимателей;

− сложившихся величин средней заработной платы в экономике, пенсий, стипендий, пособий и компенсаций, других социальных выплат;

− соотношения между размером МЗП и социальными нормативами.

Помимо понятия минимальная заработная плата было введено понятие «базовая величина».

Базовая величина – норматив в кратности, к которому устанавливаются размеры пенсий, стипендий, пособий, других обязательных социальных выплат, а также налогов, сборов, штрафов и иных платежей в соответствии с действующим законодательством.

Размер минимальной заработной платы и минимальной ставки первого разряда устанавливается государством. Но организации (предприятия) могут увеличивать ставку первого разряда по своему усмотрению.

Прожиточный минимум – это минимальный набор материальных благ и услуг, необходимых для обеспечения жизнедеятельности человека и сохранения его здоровья. Он используется при формировании и реализации государственной политики регулирования уровня жизни, а также при осуществлении мер социальной защиты населения Республики Беларусь.

Прожиточный минимум составляет 60 % от минимального прожиточного минимума. Это понятие впервые было введено в 1992 году и означает «черта бедности».

В прожиточный минимум входят следующие виды материальных благ и услуг:

− продукты питания, одежда, белье, обувь, предметы общесемейного пользования;

− лекарства, предметы санитарии и гигиены;

− жилищно-коммунальные, транспортные и бытовые услуги;

− услуги детских дошкольных учреждений.

Он рассчитывается в среднем на душу населения и по основным социально-демографическим группам и ежеквартально утверждается постановлением Совета Министров Республики Беларусь.

Бюджет прожиточного минимума как социальный норматив используется:

− для анализа и прогнозирования уровня жизни населения;

− оказания государственной социальной помощи малообеспеченным гражданам (семьям);

− обоснования минимальных государственных социально-трудовых гарантий.

Минимальный потребительский бюджет представляет собой расходы на приобретение набора потребительских товаров и услуг для удовлетворения основных физиологических и социально-культурных потребностей человека, то есть это та сумма денег, которая необходима для поддержания и воспроизводства жизненной деятельности человека.

Важным элементом государственного регулирования заработной платы является создание эффективного механизма ее индексации, то есть повышения заработной платы, позволяющего частично или полностью возмещать работающим удорожание потребительских товаров и услуг. Индексация заработной платы является одной из форм социальной защиты населения в условиях инфляции, направленной на поддержание и восстановление покупательной способности населения.

33. Себестоимость продукции: понятие, виды.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

– учет и контроль всех затрат на выпуск и реализацию продукции;

– база для формирования отпускной цены на продукцию организации и определения прибыли и рентабельности;

– экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующей организации;

– определение оптимальных размеров организации;

– экономическое обоснование и принятие любых управленческих решений и др.

Виды себестоимости всей произведенной продукции:

1) индивидуальная себестоимость – затраты на производство только одного изделия;

2) средняя себестоимость – соотношение полных издержек к объему производства.

В зависимости от объема включаемых в себестоимость затрат выделяют следующие виды себестоимости:

1) цеховая себестоимость – это сумма затрат всех цехов, связанных с производством продукции;

2) производственная себестоимость – это затраты организации на производство продукции; отличается от цеховой себестоимости на величину общехозяйственных расходов, а также потерь от брака;

3) полная себестоимость включает в себя производственную себестоимость и коммерческие (внепроизводственные, связанные с реализацией продукции) расходы.

Различают также плановую и фактическую себестоимость.

Плановая себестоимость – оптимальный уровень затрат, определенный в соответствии с объективными условиями конкретной организации.

Фактическая, или отчетная себестоимость – это себестоимость, определенная исходя из фактически сложившихся в отчетном периоде затрат труда и материальных ресурсов.

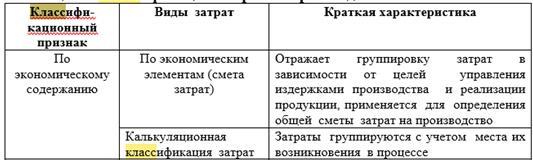

34. Классификация затрат по экономическим элементам и статьям калькуляции.

Классификация затрат по статьям калькуляции:

1) сырье и материалы;

2) покупные комплектующие изделия, полуфабрикаты, работы и услуги производственного характера;

3) возвратные отходы (вычитаются);

4) топливо и энергия на технологические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) налоги, отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти;

8) расходы на подготовку и освоение производства;

9) износ инструментов и приспособлений целевого назначения;

35. Источники и факторы снижения себестоимости.

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние организации в значительной мере обусловлены возможностью обеспечения уровня издержек не выше среднеотраслевого.

Снижение издержек имеет большое значение для организации:

1. Является важнейшим источником роста прибыли организации, а следовательно, увеличения размера средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества организации.

2. Обеспечивает возможность уменьшения цен на изделие. А это важнейшее условие успешной конкурентной борьбы на рынке. При наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низким ценам.

3. Уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на производственные и социальные нужды предприятия.

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и факторам.

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства.

Факторы – это технико-экономические условия, под влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются:

а) снижение расхода сырья, материалов, топлива и энергии на единицу продукции;

б) уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

в) снижение расхода заработной платы на единицу продукции;

г) сокращение административно-управленческих расходов;

д) ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает влияние большое число технико-экономических факторов. В экономической практике все они объединяются в две крупные группы:

1) внутрипроизводственные;

2) внепроизводственные.

К внутрипроизводственным относятся факторы, которые могут управляться со стороны предприятия. К ним относятся такие, как совершенствование норм расхода материальных ресурсов, внедрение прогрессивной технологии, повышение уровня механизации и автоматизации производства, улучшение использования оборудования, трудовых ресурсов и др.

Внепроизводственные факторы – это те, на которые организация не может оказать влияние. К ним относятся рыночные цены на сырье, материалы и оборудование, ставки налогов и отчислений, включаемых в состав издержек предприятия, природные факторы и др.

При анализе и планировании снижения издержек производства наибольшее значение имеют следующие группы внутрипроизводственных факторов:

– повышение технического уровня производства; совершенствование организации производства и труда; изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращения отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении – уменьшаются.

36. Сущность и функции цен.

Цена – денежное выражение стоимости единицы товара.

Цена – это сумма денег, за которую покупатель готов купить товар, а производитель – продать.

В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обусловливается многими причинами.

От уровня цены зависят:

1) величина прибыли коммерческой организации;

2) конкурентоспособность организации и ее продукции;

3) финансовая устойчивость предприятия.

Выбор правильной ценовой политики является достаточно непростым делом и требует создания маркетинговых служб.

Цена как экономическая категория выполняет ряд важнейших функций.

Учетная функция ценыотражает затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли.

В учетной функции цена служит средством исчисления всех стоимостных показателей. К ним относятся как количественные показатели – валовой внутренний продукт (ВВП), национальный доход, объем капитальных вложений, объем товарооборота, объем продукции фирм, предприятий и отраслей, так и качественные – рентабельность, производительность труда, фондоотдача и др.

Таким образом, цена используется для определения эффективности производства, служит ориентиром принятия хозяйственных решений, важнейшим инструментом внутрифирменного планирования.

Распределительная функцияцены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственными и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения.

Эта функция реализуется через включение в себестоимость отдельных налогов, которые затем являются источником накопления Фонда социального страхования, инновационного фонда, а также через включение в цену косвенных налогов (НДС и акцизов).

Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Она служит гибким инструментом для достижения соответствия спроса и предложения.

Функция цены как средства рационального размещения производства проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики производства с более высокой нормой прибыли.

Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции. По этим же причинам цены могут оказывать и дестимулирующее воздействие на производство.

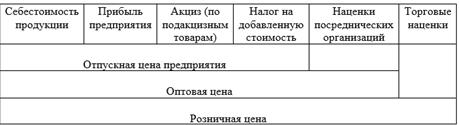

37. Состав и структура цены, ее виды.

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. Любое предприятие стремится к тому, чтобы возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, дивиденды на акции и т. д.), но и развитие предприятия.

Важное место в структуре цены занимают налоги. Акцизы и НДС являются косвенными налогами, которые оплачиваются конечными потребителями. Перечень подакцизных товаров устанавливается правительством. Он включает алкогольную продукцию, табачные изделия, легковые автомобили, минеральное сырье и прочие изделия.

НДС имеет очень широкую базу обложения. Основная его ставка – 20 %. Вместе с тем по отдельным группам товаров установлены льготы по этому налогу.

Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли.

В зависимости от сферы регулирования различают:

1. Свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами.

1. Договорно-контрактные цены, которые устанавливаются по соглашению сторон. При этом продавец и покупатель, заключая договор-контракт, принимают на себя определенные обязательства.

2. Цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия.

3. Регулируемые цены – цены, устанавливаемые под контролем государства. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов и процентных ставок.

В зависимости от метода включения транспортных расходов в цену товара выделяют:

1) цену «франко-склад поставщика»;

2) цену «франко-станция отправления»;

3) цену «франко-станция потребителя» и т. д.

Система франкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара.

Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик.

По времени действия цены подразделяются на:

1) твердые (постоянные), которые меняются в течение всего срока действия контракта;

2) текущие, меняющиеся в рамках одного контракта и отражающие изменения ситуации на рынке;

3) сезонные, действующие в пределах определенного периода времени;

4) скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления.

В классификации цен отдельно выделяются цены, используемые в статистике:

1) текущие;

2) средние;

3) сопоставимые;

4) неизменные.

Статистические цены являются обобщенными, агрегированными. Они позволяют анализировать и выявлять тенденции в динамике цен, устанавливать изменения в динамике физических объемов производства и реализации товаров, а также осуществлять анализ стоимостных показателей.

38. Прибыль: сущность и виды.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства.

Все теории прибыли группировать по трем категориям:

− компенсационные, или функциональные, теории;

− фрикционные и монополистические теории;

− научно-технические и инновационные теории.

Компенсационные или функциональные теории утверждают, что прибыль есть плата предпринимателю за его услуги, а также за риск. Превышение цены над издержками есть компенсация поставщику за его квалификацию.

Фрикционные и монополистические теории являются результатом неожиданного изменения цен или потребности в товаре, который принесет ее владельцу сверх прибыль. Они основаны на том, что отдельные организации способны занять в бизнесе монопольные позиции, которые позволят им в течение длительного времени получать сверхприбыли.

Научно-технические и инновационные теории предполагают, что прибыльность сверх среднего уровня объясняется влиянием технологий и нововведений. На практике прибыль возникает в результате воздействия различных факторов, набор которых варьируется и изменяется во времени.

Прибыль выполняет следующие функции:

− результативную, то есть прибыль выступает измерителем результатов деятельности организации;

− стимулирующую, то есть часть прибыли выступает источником материального вознаграждения работников организации и выплат дивидендов владельцам капитала;

− финансирующую, т. е. часть полученной прибыли является источником самофинансирования организации, т. е. она должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития организации.

Кроме того, прибыль является одним из источников формирования бюджетов разных уровней.

В получении прибыли заинтересованы сами организации, так как она гарантирует предпринимателям доход на вложенный капитал и одновременно с этим является источником финансирования затрат, связанных с развитием производства и социальной сферы. Кроме того в прибыли заинтересовано и государство, так как она в значительной степени изымается в бюджет в виде налогов, а также интерес к прибыли повышен у коммерческих банков, акционеров и т. д. в связи с тем, что оживляется финансовый рынок.

Роль прибыли организации в современных условиях заключается в следующем:

− она является главной целью предпринимательской деятельности;

− создает базу экономического развития государства в целом;

− является критерием эффективности конкретной деятельности организации;

− основной внутренний источник формирования финансовых ресурсов организации;

− главный источник возрастания рыночной стоимости организации;

− важнейший источник удовлетворения социальных потребностей общества;

− основной защитный механизм, предохраняющий организацию от угрозы банкротства.

Таким образом, основными характеристиками, отражающими сущность категории «прибыль» являются следующие:

1) прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

2) прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха;

3) прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса и является платой за риск осуществления предпринимательской деятельности;

4) прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на проведение этой деятельности;

5) прибыль является стоимостным показателем.

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе этой деятельности.

Различают следующие виды прибыли:

1. Валовая прибыль.

2. Прибыль (убыток) от реализации продукции, товаров, работ, услуг.

3. Прибыль (убыток) от текущей деятельности.

4. Прибыль (убыток) от инвестиционной и финансовой деятельности.

5. Прибыль (убыток) до налогообложения.

6. Чистая прибыль.

7. Совокупная прибыль.

39. Рентабельность: сущность, виды.

Рентабельность характеризует целесообразность затраченных ресурсов в отношении к вновь приобретённым ресурсам, то есть прибыли. Существует множество показателей рентабельности (доходности) в зависимости от того, с какой целью и с чьей позиции определяется эффективность деятельности организации.

Различают три подхода к определению показателей рентабельности:

1) затратный;

2) доходный;

3) ресурсный.

Показатели, базирующиеся на затратном подходе, характеризуют эффективность использования средств, потреблённых в процессе производства, и определяются отношением прибыли к затратам. В эту группу включаются показатели рентабельности продукции, рентабельности по текущей деятельности, рентабельность обычной деятельности, рентабельность инвестиционной деятельности, рентабельность отдельных инвестиционных проектов.

Рентабельность продукции или коэффициент окупаемости (покрытия) затрат показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, то есть показывает степень выгодности производства продукции.

Рентабельность по текущей деятельности определяется только в целом по организации и определяется как отношение брутто-прибыли от текущей деятельности до выплаты налогов к общей сумме затрат по текущей деятельности отчётного периода, относящейся только к реализованной продукции

(8)

где Rтек.деят. – рентабельность текущей деятельности, %; Птек.деят. – прибыль от текущей деятельности, руб.;Зтек.деят. – затраты от текущей деятельности, руб.

Рентабельность инвестиционной деятельности (или отдельных инвестиционных проектов) рассчитывается как отношение полученной или ожидаемой суммы прибыли от инвестиционной деятельности (или от реализации отдельных инвестиционных проектов) к сумме инвестиционных затрат

(9)

где Rинв. – рентабельность от инвестиционной деятельности, %; Пинв. – прибыль от инвестиционной деятельности, руб.; Зинв. – инвестиционные затраты, руб.

Вторая группа показателей рентабельности − это показатели, характеризующие прибыльность продаж (рентабельность оборота). Показатели рентабельности продаж могут рассчитываться как по всей реализованной продукции в целом, так и по отдельным её видам. Они характеризуют удельный вес прибыли в доходе организации от реализации продукции на товарном рынке по отпускным ценам организации. Расчёт выполняется по следующей формуле:

(10)

где Rпродаж – рентабельность продаж, %; Преал. – прибыль от реализации продукции, руб.; РП – объём реализованной продукции (сумма оборота), руб.

Показатели рентабельности, основанные на ресурсном подходе, характеризуют возможность организации зарабатывать прибыль на вложенный капитал, то есть эффективность использования ресурсов и определяются отношением прибыли к величине ресурсов (капитала). К ним относятся рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и т. д.

Рентабельность совокупного капитала определяется отношением брутто-прибыли до выплаты процентов и налогов к средней сумме совокупных активов организации за отчётный период. Данный коэффициент называется условно коэффициентом генерирования доходов.

С позиции инвесторов рентабельность совокупного капитала рассчитывается соотношением совокупного дохода инвесторов (чистой прибыли и процентов к уплате) с совокупными активами организации:

(11)

где П – общая сумма брутто-прибыли, руб.; Акт – среднегодовая сумма совокупного капитала, руб.

Рентабельность собственного капитала характеризует долю чистой прибыли, приходящейся на рубль собственного капитала:

12)

12)

где ЧП – чистая прибыль, руб.; СК – собственный капитал, руб.

Рентабельность основных средств определяется отношением суммы прибыли за отчётный период к среднегодовой стоимости основных средств:

(13)

где Потч. – прибыль отчётного периода, руб.; ОС – среднегодовая сумма основных средств, руб.

Рентабельность оборотных активов определяется отношением суммы прибыли за отчётный период к среднегодовой стоимости оборотных средств:

(14)

где Потч. – прибыль отчётного периода, руб.; ОС – среднегодовая стоимость оборотных активов, руб.

Рентабельность чистых активов – это соотношение чистой прибыли к среднеарифметической величине чистых активов на начало и конец отчётного периода:

(15)

(15)

где ЧП – чистая прибыль, млн. руб.; ЧА – среднеарифметическая величина чистых активов, млн. руб.

Рентабельность заёмного капитала определяется отношением чистой прибыли к среднегодовой сумме заёмного капитала

(16)

(16)

где ЧП – чистая прибыль, млн. руб.; ЗК – среднегодовая сумма заёмного капитала, млн. руб.

Рентабельность персонала показывает, сколько прибыли приходится на одного работающего и определяется отношением чистой прибыли к среднегодовой численности работающих

40. Пути увеличения прибыли и рентабельности

В каждой организации должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

– увеличение выпуска продукции;

– улучшение качества продукции;

– продажа излишнего оборудования и другого имущества или сдача его в аренду;

– снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

– диверсификация производства;

– расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями в организации, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

41. Понятие инноваций, их виды.

Инновации являются главным средством обеспечения конкурентоспособности продукции и обеспечения устойчивости успеха организации на рынке.

Инновация (от лат. innovate – обновление, улучшение; англ. innovation – нововведение) – комплексный процесс создания, распространения и использования новшеств для удовлетворения человеческих потребностей.

Инновации – это новшества, доведенные до стадии коммерческого использования, приносящие социально-экономический или экологический эффект.

Новшество – оформленный результат фундаментальных, прикладных исследований, разработок или экспериментальных работ в какой-либо сфере деятельности для повышения ее эффективности.

Виды новшеств:

Открытие – процесс получения ранее неизвестных данных или наблюдение ранее неизвестных явлений природы.

Открытия делаются, как правило, на фундаментальном уровне.

Изобретение – новое и обладающее существенными отличиями техническое решение в любой сфере производственной деятельности. Право изобретателя на его изобретение подтверждается патентом, запрещающим использование этого новшества без разрешения патентообладателя.

Товарный знак – изобразительные или словесные обозначения, способствующие отличию товаров и услуг одних юридических и физических лиц от других.

Полезные модели – новшества, которые имеют конструктивные преимущества и высшую степень готовности для коммерческого применения.

Промышленные образцы – продукция, внешний вид которой содержит новые художественные или художественно- конструкторские решения.

Ноу-хау – конфиденциальные знания технического, организационного, финансово-экономического и управленческого харак

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|