- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Таблица 1 – Состав оборотных средств по степени ликвидности

Таблица 1 – Состав оборотных средств по степени ликвидности

| Группа оборотных средств | Статьи актива баланса |

| 1 Наиболее ликвидные средства (активы) | 1.1 Денежные средства: касса, расчетный счет, валютный счет, прочие денежные средства |

| 2 Быстро реализуемые средства (активы) | 2.1 Товары отгруженные. 2.2 Дебиторская задолженность: за товары, работы, услуги; при работе с дочерними предприятиями ; с бюджетом; с персоналом по прочим операциям; с прочими дебиторами. 2.3 Прочие оборотные активы |

| 3 Медленно реализуемые средства (активы) | 3.1 Запасы – итог раздела 2 актива баланса за вычетом расходов будущих периодов и НДС по приобретенным ценностям |

В зависимости от степени риска вложений капитала ликвидности оборотные средства можно разделить на следующие группы (таблица 2):

1.Оборотные средства с минимальным риском вложения

2.Оборотные средства с малым риском вложений

3.Оборотные средства со средним риском вложений

4.Оборотные средства с высоким риском вложений

Таблица 2 – Состав оборотных средств по степени риска вложений капитала

| Группа оборотных средств | Статьи | |

| 1 Оборотные средства с минимальным риском вложения | 1.1 Денежные средства: касса, расчетный счет, валютный счет, прочие денежные средства. 1.2 Краткосрочные финансовые вложения | |

| 2 Оборотные средства с малым риском вложений | 2.1 Дебиторская задолженность за вычетом сомнительной. 2.2 Производственные запасы ( за вычетом залежалых). 2.3 Остатки готовой продукции и товаров (за вычетом не пользующейся спросом) | |

| 3 Оборотные средства со средним риском вложений | 3.1 Незавершенное производство. 3.2 Расходы будущих периодов | |

| 4 Оборотные средства с высоким риском вложений | 4.1 Сомнительная дебиторская задолженность. 4.2 Залежалые производственные запасы. 4.3 Готовая продукция и товары не пользующиеся спросом. 4.4 Сверхнормативное незавершенное производство. 4.5 Прочие элементы оборотных средств | |

Соотношение отдельных элементов оборотных средств или удельный вес каждого элемента оборотных средств в общей их сумме представляет структуру оборотных средств.

Наиболее прогрессивной и рациональной считается такая структура оборотных средств, когда, возможно, большая их часть вложена в запасы товарно-материальных ценностей и меньшая часть пребывает в денежной форме, т. е. тогда, когда оборотные средства в большей степени участвуют в сфере производства и в меньшей степени в сфере обращения.

Для отдельных организаций большое значение имеет особенно в новых условиях увеличение эффективности использования оборотных средств, которая в большей степени зависит от рациональности их структуры.

На структуру оборотных средств оказывают существенное влияние следующие факторы:

1) зависимость организаций от ритмичности поставок сырья;

2) наличие большой доли импорта в потребляемом сырье;

3) наличие наряду с крупными предприятиями мелких, расположенных вблизи источников сырья;

4) географическое размещение предприятий;

5) характер и степень совершенства технологии и организации производства;

6) продолжительность производственного цикла;

7) степень специализации и кооперирования производства;

8) удельный вес материальных затрат в общей сумме затрат на производство.

(1–4) – характеризуют связи между различными видами деятельности снабжения и сбыта и не зависят прямо от работы предприятия.

(5–8) – характеризуют производственные факторы, непосредственно зависящие от работы предприятия.

Знание и анализ структуры оборотных средств на предприятии имеют очень большое значение, так как она в определённой мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершённого производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своём обороте. Повышение доли незавершённого производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объёма реализации, следовательно, и прибыли. Всё это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

– специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершённого производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

– качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

– уровня концентрации, специализации, кооперирования и комбинирования производства;

– ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие – кратковременный.

22. Показатели эффективности использования оборотных средств, ускорение их оборачиваемости.

К основным показателям, характеризующим эффективность использования оборотных средств, относятся:

1. Коэффициент оборачиваемости оборотных средств или число оборотов за определенный промежуток времени определяется по следующей формуле:

, (1)

, (1)

где Коб – число оборотов, коэффициент оборачиваемости; РП – сумма реализованной продукции в планируемом периоде в оптовых ценах; Соб – среднегодовая сумма оборотных средств за тот же период времени.

Среднегодовая сумма оборотных средств определяется как среднее арифметическое из 4-х квартальных остатков, среднеквартальная – как среднее арифметическое из 3-х среднемесячных остатков, а за месяц – как среднее арифметическое из суммы оборотных средств на начало и конец месяца.

2. Загрузка оборотных средств является величиной, обратно пропорциональной коэффициенту оборачиваемости, и определяется по формуле:

(2)

Длительность одного оборота оборотных средств (Д):

Доб = Дп / Коб, (3)

где Дп – длительность периода, за который определяется степень использования оборотных средств.

При этом принято считать, что длительность одного года – 360 дн., квартала – 90 дн., месяца – 30 дн.

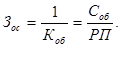

3. Рентабельность оборотных средств рассчитывается след. образом:

(4)

(4)

Ускорение оборачиваемости оборотных средств является важным показателем качества работы предприятия, характеризующим его эффективность.

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение части этих средств из оборота, так как предприятие имеет возможность осуществлять производственную деятельность с меньшим их объемом.

Различают абсолютное и относительное высвобождение.

Абсолютное высвобождение имеет место в тех случаях, когда фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за анализируемый период, а относительное высвобождение – когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

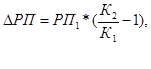

При ускорении оборачиваемости при данной сумме оборотных средств возрастает объем реализации продукции на величину DРП, которую можно подсчитать:

(5)

(5)

где РП1 – объем реализованной продукции в базисном периоде; К1, К2 – соответствующее количество оборотов оборотных средств в базисном и в плановом периодах.

С увеличением объема реализации и суммы оборотных средств происходит их условное высвобождение на величину DСоб:

(6)

где Соб1, Соб2 – соответственно среднегодовая сумма оборотных средств по отчету и по плану.

Наиболее распространенным показателем, характеризующим использование всех материальных ресурсов, является материалоемкость и материалоотдача:

, (7)

, (7)

где ПП – произведенная продукция, руб.; МЗ – материальные затраты, руб.

К частным показателям материалоемкости относят металлоемкость, электроемкость, энергоемкость:

Емет = Смет / ПП(РП); (8)

Еэл = Сэл / ПП(РП); (9)

Е зн = Сэн / ПП(РП), (10)

где Смет – стоимость израсходованного металла; Сэл – стоимость израсходованной электроэнергии; Сэн – стоимость потребленной энергии всех видов; ТП (РП) – объем произведенной или реализованной продукции.

Экономическое значение ускорения оборачиваемости оборотных средств заключается в том, что предприятия могут производить продукцию с меньшим размером средств. Это позволяет высвободить из оборота определенные суммы оборотных средств и использовать их в качестве ресурсов для расширенного воспроизводства.

Чем лучше используются оборотные средства, тем быстрее они оборачиваются, тем большую часть прибыли предприятие может использовать для капитального строительства, социально-культурных мероприятий и прочих нужд.

Ускорение оборачиваемости оборотных средств создает возможность для дополнительного роста выпуска продукции за счет высвобождения определенного количества материалов и в связи с относительным уменьшением величины их производственных запасов.

Ускорение оборачиваемости оказывает непосредственное влияние на снижение себестоимости произведенной продукции. Следует особенно отметить, что ускорение оборачиваемости оборотных средств уменьшает размер ежегодных вложений в оборотные средства, необходимые предприятиям для планового увеличения выпуска продукции. Таким образом, ускорение оборачиваемости оборотных средств является наряду со снижением себестоимости, ростом производительности труда и улучшением качества продукции важнейшим качественным показателем работы промышленных предприятий, характеризующих экономическую эффективность их производственно-хозяйственной деятельности. Пути ускорения оборачиваемости оборотных средств:

1. Совершенствование организации материально-технического снабжения, в части приближения потребителей к поставщикам сырья и материалов.

2. Ликвидация сверхнормативных запасов сырья, топлива, полуфабрикатов, незавершенного производства и так далее и доведения их до минимально необходимых размеров.

3. Сокращение норм расхода материальных ценностей, применение более дешевых материалов без ухудшения качества и внешнего вида продукции.

4. Сокращение длительности производственного цикла.

5. Совершенствование технологии и внедрение научной организации производства и труда.

6. Сокращение времени пребывания продукции на складах предприятий и в товарах отгруженных.

7. Сокращение времени пребывания материальных ценностей в пути и ускорение расчетов за них.

Большое влияние на ускорение оборачиваемости оборотных средств оказывает система заключения прямых хозяйственных договоров (прямые связи) предприятий с потребителями их продукции. Этот переход исключает выпуск товаров, не находящих сбыта.

Кроме всех вышеперечисленных путей ускорения оборачиваемости оборотных средств существенное влияние оказывают также технический прогресс, специализация, концентрация, кооперирование, комбинирование в промышленности, улучшение размещения предприятий и т. д.

23. Понятие персонала промышленных организаций, их состав и классификация.

24. Планирование численности и состава персонала.

25. Производительность труда: понятие, измерители, значение повышения производительности труда.

26. Методы и показатели измерения производительности труда.

27. Факторы и резервы роста производительности труда.

28. Сущность и основные принципы организации оплаты труда.

Политика в области оплаты труда является составной частью управления организацией, и от нее в значительной мере зависит эффективность ее работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

В литературе отсутствует общепринятая трактовка заработной платы. Приведем некоторые из них.

Заработная плата- это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Заработная плата- это вознаграждение за труд. Оплата труда работников- это цена трудовых ресурсов, задействованных в производственном процессе.

Можно сказать и так, что заработная плата- это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

В соответствии с международными трудовыми нормами, в частности Конвенцией МОТ № 95 от 1 июля 1949 г. «СК» охране заработной платы, заработной плате дается следующее толкование:

Термин «заработная плата» означает, независимо от названия и метода исчисления, всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемые соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны».

Трудовой кодекс Республики Беларусь (ст. 57) заработную плату определяет как «совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме. которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время».

Заработная плата представляет собой цену рабочей силы, соответствующей стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности самого работника и членов его семьи. Вместе с тем ЗП не является единственным источником средств на воспроизводство рабочей силы. Наряду с ЗП работники получают выплаты в случае болезни, оплату очередных отпусков и времени на переквалификацию, оплату вынужденных перерывов в работе и т. д. Тем не менее именно заработная плата определяет цену рабочей силы.

В рыночной экономике заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом.

В основе организации заработной платы лежит много принципов, основные из которых следующие:

1. Распределение по количеству и качеству труда.

2. Материальная заинтересованность в высоких конечных результатах труда.

3. Сочетание индивидуальных интересов с коллективными на основе развития коллективных форм организации труда.

4. Постоянное повышение реальной заработной платы рабочих и служащих.

5. Опережающие темпы роста производительности труда по сравнению с увеличением его оплаты.

6. Сочетание централизованного регулирования заработной платы с самостоятельностью предприятий.

7. Неограниченность заработной платы.

8. Усиление социальной защищенности работников.

В экономике заработная плата выполняет следующие функции:

1. Основной источник повышения благосостояния.

2. Главный стимул развития производства.

3. Общие (свойственные и другим видам личных доходов): обеспечивают работникам и членам их семей необходимые жизненные блага для воспроизводства рабочей силы и всестороннего гармоничного развития личности; средство распределения жизненных благ; средство формирования платежеспособного спроса населения; средство поддержания материального благосостояния.

4. Специфическая: материальное стимулирование.

5. Экономическая.

6. Социальная.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата- это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата- это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата - это «покупательная способность» номинальной заработной платы.

29. Тарифная система: разряды, ставки, коэффициенты.

В условиях формирования рыночных отношений организации, получившие право самостоятельно решать вопросы организации заработной платы, используют для этого различные модели и подходы.

Под организацией заработной платы понимается ее построение, обеспечение взаимосвязи количества труда с размерами его оплаты, а также совокупность составных элементов.

В настоящее время принято выделить два типа организации оплаты труда в организации:

а) тарифный;

б) бестарифный.

Основными элементами организации оплаты труда тарифного типа являются:

1. Нормирование труда.

2. Тарифная система оплаты труда.

3. Формы и системы оплаты труда.

Нормирование труда позволяет установить меру труда, норму труда, количество труда.

Нормы труда служат основой для установления оптимальных пропорций между отдельными видами труда. Нормы должны быть равнонапряженными. Они необходимы для объективной качественной оценки затрат труда на выполнение конкретных работ («За что платить?»).

Тарифная система представляет собой совокупность нормативов, обеспечивающих возможность осуществлять дифференциацию и регулирование заработной платы различных групп и категорий работников в зависимости от квалификации, характера и условий труда, видов производств и экономической деятельности, регионов («Сколько платить?»).

Формы и системы оплаты труда позволяют увязать оплату труда с фактическими результатами труда.

Каждый элемент выполняет свою экономическую роль. Заработная плата отражает, с одной стороны, связь между работником и государством, а с другой стороны, между работником и организациям.

С помощью тарифной системы при различных экономических условиях возможно обеспечить:

− единство меры труда и его оплаты, равную оплату за равный труд;

− дифференциацию основной части заработной платы в зависимости от признаков, характеризующих качество их труда.

В тарифную систему входят и системы надбавок, доплат тарифного характера, устанавливаемые для стимулирования труда на отдельных видах работ, производств, за работу во вредных условиях и т. д.

Основными элементами тарифной системы являются:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|