- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

3.2 Кәсіпорындағы қысқа мерзімді активтерідің қолдану тиімділігін бағалау проблемалары мен жетілдіру бағыттары

Дипломдық жұ мыста жү ргізген зерттеу жұ мыстары кө рсеткендей кә сіпорынның қ ысқ а мерзімді активтерінің қ олдану тиімділігі бағ алау жә не талдаудың нә тижелі болу ү шін активтердің ө тімділігін талдаудың маң ызы зор.

Кә сіпорынның қ аржылық жағ дайы осы кә сіпорынның белгілі бір кезең дегі қ аржылық тұ рақ тылығ ын жә не оның ө з шаруашылық қ ызметін ү здіксіз жү ргізуі мен ө зінің қ арыз міндеттемелерін уақ ытылы ө теу ү шін қ аржы ресурстарымен қ амтамасыз етілуін кө рсетеді. Қ ысқ а мерзімді активтер мен олардың эквивалентін сұ рыптау компанияның ликвидті дә л бағ а беру ү шін керек. Ө ндіріс процесі барысында тү рлі негізгі рө лді активтер қ озғ алысының барлық кезең деріндегі есебі мен бақ ылауы, резервтерді пайдалану арқ ылы ө німнің ө зіндік қ ұ ның тө мендету мен пайданы ө сіру жолдарын жетілдіру қ ажеттігі туындап отыр. Кә сіпорынның қ ысқ а мерзімді активтерін қ олдану тиімділігін бағ алау жә не талдауының маң ызын ашып кө рсету. Сол себебті қ ысқ а мерзімді активтерді тиімді ұ йымдастыру кә сіпорынның барлық экономикалық жұ мысында алдың ғ ы қ атарлы мә нге ие [47, 524б. ].

Кә сіпорындар ө зінің бос тұ рғ ан яғ ни, уақ ытша пайдаланылмай тұ рғ ан ақ шаларын айналысқ а салса ғ ана оны оны тиімді пайдаланғ аны болып табылады. Бірақ та бұ л ү шін кә сіпорындар белгілі бір тә уекелге баруына тура келеді. Ұ ндай тә уекелге бел байлау кей уақ ыттарда кә сіпорындарғ а табыс ә келесе, екінші бір кезең де шығ ынғ а ұ шыратуы мү мкін. Осы айтылғ андай шығ ынғ а ұ шырамау ү шін қ ысқ а мерзімді активтерді тиімді қ олдана білуі керек.

1. Тозғ ан қ ондырғ ыларды анық тау

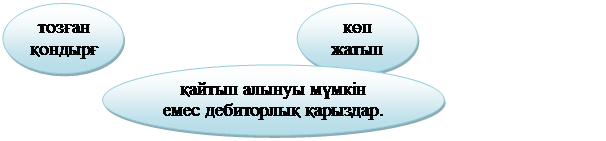

Кө птеген кә сіпорындарда кө п жылдар бойы пайдаланылып келген қ ондырғ ылар бардың қ асы. Бірақ та, сол қ ондырғ ылар техникалық талаптарғ а сай келмей жатады. Не болмаса, қ ырық жылғ а жуық жө ндеу кө рмеген. Қ ырық жыл бойы жө ндеу кө рмеген қ ондырғ ының кез келген уақ ытта істен шығ уы ғ ажап емес. Ал қ ондырғ ыны қ айта сатып алуғ а біршама уақ ыт кетеді, себебі қ ұ рылыс саласында пайдаланылатын қ ондырғ ылар Талдық орғ ан қ аласында жоқ тың қ асы. Сол уақ ыт ішінде ө ндіріс те тоқ тап қ алады, ал ө ндіріс тоқ тап қ алды деген кә сіпорын шығ ынғ а ұ шырайды. Осындай жағ дайлар болмау ү шін бақ ылап отыру керек [48, 256б. ].

Осыдан шығ атын ұ сыныс: Тұ рақ ты масштабтағ ы бизнестің табиғ и жалғ асуы ретінде ескірген қ ондырғ ыларды, ағ ымдағ ы ө ндірістік шығ ындарды азайту қ ондырғ ыларды ауыстыру. Мақ саты – жұ мыс істеп жатқ ан қ ондырғ ының орнына неғ ұ рлым жетілгенін қ олдану, моральдық тозғ ан қ ондырғ ығ а қ арағ анда салыстырмалы тү рде тиімділігі жоғ ары болады.

Қ ысқ а мерзімді активтерді қ олдану тиімділігінің жетілдіру жолдары бойынша ұ сыныстар:

|

|

Сурет 33. Тө мен сапалы активтерді анық тау ү лгісі

Ескерту – Абдукаримов, И. Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. - М.: ЮНИТИ-ДАНА, 2012. - 389 с. оқ улығ ы негізінде автормен қ ұ растырылғ ан

2. Кө п жатып қ алғ ан материалдарды анық тау.

Кейбір жағ дайларда сапасының тө мендігінен немесе тауарлардың ақ ау болу себебінен тауарларғ а деген сұ раныс тө мендеп кетеді, солардың салдарынан кө п жатып қ алатын материалдар пайда болады..

Осыдан шығ ытын ұ сыныс:

Кә сіпорындар ө здерінің тауарларын сатқ анда кейде сатып алушыларғ а бағ а жең ілдіктерін береді. Ұ йымдардың бұ ндай қ адамғ а баруының басты себебі сатып алушыларды қ ызық тыру арқ ылы сатылатын тауарлардың кө лемін арттыру болып табылады. Халық аралық тә жірбиеде бағ а жең ілдіктері сө зімен бірге сауда жең ілдігі сө зі қ атар қ олданылады. Ө з экономикасын нарық тық жолмен жү ргізіп келе жатқ ан елдердегі ұ йымдар сауда жең ілдігін тауарларды сатудағ ы жарнама ретінде пайдаланады. Ұ йымдардың сауда жең ілдігін қ олдануының мақ саты бағ а жең ілдіктерін пайдаланғ андағ ы жағ даймен бірдей деп айтуғ а болады.

Кейбір жағ дайларда сапасының тө мендігінен немесе тауарлардың ақ ау болу себебінен сатылғ ан тауарларды қ айтаруғ а тура келеді. Бұ ндай тауарларды қ айтарып алу сатушы ұ йымдар ү шін тиімсіз болады. Сондық тан да кә сіпорын сатып алушы заң ды немесе жеке тұ лғ аның осы тауарлар бойынша борыш сомаларының мө лшерін қ ысқ арту туралы талабын қ абылдауғ а келісуіне тура келеді. Ә рине аталғ ан жең ілдікті жасау ұ йымның келіп тү суге тиісті табыстарының кө лемін азайтатындығ ы сө зсіз [49, 452б. ].

3. Қ айтып алынуы мү мкін емес дебиторлық қ арыздарды анық тау

Дебиторлық берешекті беру-сату мә міле жасау кезінде тараптардың қ арым-қ атынасы туындайтын міндеттемелерді орындауғ а бағ ытталғ ан. Қ ызмет кө рсету, тауарлар сату кезінде тараптардың бірі – дер кезінде ақ ы тө ленеді деп ойлайды. Егер мә міле бойынша ақ ы алдын – ала тө ленген болса, одан ә рі қ иындық туындамайды. Егер сатып алушы кө зделген мерзімде есеп айырыспай, соның себебінен сатушыда дебиторлық борыш сомасының туындауына ә кеп соқ тырса, қ иындық тар туындайды. Одан кейін сатушының сатып алушыдан борышты акцептсіз ө ндіріп алуы мү мкін болмайды, ө йткені ө зара есеп айырысудың негізгі нысаны акцепттік тә ртіппен, яғ ни сатып алушының келісімі бойынша кө зделген.

Дебиторлық берешектің ауқ ымына байланысты кә сіпорында айналымнан қ аржыларды оқ шауландыру, ақ шалай қ аражат айналымдылығ ы мерзімдерінің баяулауы жә не дебиторлық борышты қ айтару мерзімінің ұ зақ тығ ы пайда болады [50, 57б. ].

Осыдан шығ ытын ұ сыныс: Берешектің нақ тылығ ын жә не дебитордың бар екендігін растау жө ніндегі іс- қ имылдың бірі есепті кү нге салыстырып тексеру актісін жасау болып табылады, бірақ бұ л ә рекет ақ шалай қ аражатты қ айтаруғ а кепіл бола алмайды. Міндеттемелерді орындамау жағ дайларының жиілеп кетуіне байланысты «Векселдік айналым туралы» Қ Р заң дарында міндеттемедегі талаптан қ айту ретіндегі шарт нысаны – цессия кө зделген. Анағ ұ рлым кең тарағ ан нысан факторингілік компанияның дебиторлық берешегін сату болып табылады.

Факторингілік компания – бұ л белгілі бір сыйақ ығ а кә сіпорынның дебиторлық берешекті сатып алатын, содан кейін тікелей тауар (жұ мыстар, қ ызметтер) сатып алушылардың борыштарды жинайтын қ аржы компаниялары немесе банктер.

Яғ ни факторинг – бұ л тө лемнің кө п бө лігін, берешектің толық ө телу кепілдігін дереу алу, шоттарды жү ргізу жө ніндегі шығ ындарды кеміту мақ сатымен тауар сатушы тауар мә мілелері бойынша қ ысқ а мерзімді талаптарды қ айта табыстайтын қ аржыландыру жү йесі [51, 236б. ].

Ә лбетте, ө з қ ызметтеріне факторингілік компаниялар несие мен комиссия ү шін проценттер ө ндіріп алады. Бұ л орайда дебиторлық борыш кері талап қ ою қ ұ қ ығ ымен не кері талап қ ою қ ұ қ ығ ынсыз сатылуы мү мкін.

Дебиторлық борышты кері талап қ ою қ ұ қ ығ ынсыз сатқ ан кезде сатып алушы ақ шалай қ аражатты жинау жө ніндегі тә уекелді ө з мойнына алады жә не қ арыз бойынша кез-келген зиянды қ абылдайды. Бұ л жағ дайда алуғ а шоттар беру – бұ л нысаны бойынша да, мазмұ ны бойынша да дебиторлық берешекті тү пкілікті сату.

Тө ртінші ұ сыныс - қ орлардың шектен тыс нормаларын қ ысқ арту, нә тижесінде шығ атын ақ ша қ аражаттарын қ ысқ арту.

Тауарларды ө ндіру мен жеткізуде бір қ алыптылық жоқ жағ дайында ү зіліссіз сауданы қ амтамасыз ету ү шін сауда мекемелері мен кә сіпорында қ ажетті тауар қ орлары болуы қ ажет. Бірақ кө птеген жағ дайларда жоспарланғ ан нормадан қ орлар сатып алынып жатады, ол ө з кезегінде ақ ша қ аражаттарының орынсыз жұ мсалуына ә келіп соғ ады [52, 10б. ].

Бесінші ұ сыныс: Ө зінің аз ғ антай касса бө лімінің, соның ішінде кассирлердің ақ ысын арттырмасқ а.

Қ ызмет барысында кассирге ү лкен жү к артылады себебі ол толық мекеменің немесе ұ йымның материалдық қ ұ ндылық тарына жауап береді. Себебі кө п жұ мыс орындарында ақ ыны тә уекел кө леміне байланысты тө леп жатады ғ ана жалақ ының кө лемінде миллиондағ ан ақ шағ а жауапты болып басын тә уекелге тігеді [52, 123б. ].

Алтыншы ұ сыныс: Кә сіпорындар мен ұ йымдардағ ы ақ шалардың қ озғ алысын ішкі бақ ылаудың қ ажеттілігі.

Кә сіпорындар мен ұ йымдардағ ы ақ шалардың қ озғ алысын ішкі бақ ылаудың қ ажеттілігі:

а) активтердің тү гелдігін бақ ылау ү шін;

ә ) кә сіпорынның қ аржылық саясатпен сә йкестігін қ амтамасыз ету ү шін;

б) бухгалтерлік есепте кө рсетілген деректердің сенімділігін қ амтамасыз ету ү шін жә не тағ ы да басқ а жағ дайларғ а байланысты.

Жетінші ұ сыныс: мемлекет жү ргізіп отырғ ан қ аржы саясатын жетілдіру

Мемлекет жү ргізіп отырғ ан қ аржы саясаты кә сіпорынның қ алыпты ө ндірістік-қ аржы қ ызметіне кедергі жасауы немесе серпіліс беруі мү мкін. Оның ішіне қ ысқ а мерзімді активтерді рационалды пайдалану да кіреді. Мемлекетгік салық саясаты мұ нда басты рө л атқ арады. Мысалы, бірқ атар салық тарды (жұ мыс, қ ызмет) ө німнің ө зіндік қ ұ нына енгізу, қ осымша қ ұ н салығ ын бюджетке тө леудің ерекшеліктері, пайда салығ ын аванспен тө леу кә сіпорынның қ ысқ а мерзімді активтерінің ө ндірістік емес шығ ындарғ а жұ мсауғ а жұ мылдырады. Бұ л кә сіпорындарды ү лкен пайызбен қ арыздар алуғ а, жоспардан тыс қ аржы кө здерін іздеуге, қ аржы тә ртібін бұ зуғ а мә жбү рлейді. Бұ ғ ан тексерулер мен статистикалық мә ліметтер, операциялық жә не бухгалтерлік есептер негізіндегі зерттеулерді жатқ ызуғ а болады. Бұ ны активтердің қ ұ рылымы мен қ ұ рамын адын-ала талдамай іске асыру мү мкін емес [53].

Сегізінші ұ сыныс: Тә жірибелі бухгалтерлерге қ ысқ а мерзімді активтерді қ олдану тиімділігі бойынша даярлау курстарын ү кімет тарапынан ұ йымдастыру қ ажеттілігі туындайды;

Осы мақ сатты ескере отырып, кә сіпорын активтерінің қ алыптасу ү дерісі келесі ұ станымдар негізінде қ ұ рылады:

1. Операциялық қ ызмет пен оның кең ею ү лгілерінің жақ ындағ ы даму ә леуетін есептеу. Кә сіпорынды қ ұ ру кезінде оның активтерінің қ ұ рылуы ең алдымен кә сіпорынның операциялық қ ызметінің даму мә селелеріне тә уелді.

2. Қ алыптасушы активтердің кө лемі мен қ ұ рамын ө німді ө ндіру мен сатудың кө лемі мен қ ұ рамына сә йкестендіруді қ амтамасыз ету. Бұ ндай сә йкестік жаң а кә сіпорынды қ ұ рудың бизнес-жоспарын жасау кезінде активтердің жеке тү рлеріне деген қ ажеттілікті анық тау арқ ылы қ амтамасыз етілуі керек [54, 325б. ].

Егер қ иын ө тетін активтер айналым қ ұ ралдарының кө п бө лігін қ ұ райтын болса, онда кә сіпорын басшысы мен бас бухгалтері тез арада қ аржы жағ дайы мен кә сіпорын жағ дайын тұ рақ тандыратын шараларды қ арастыру керек

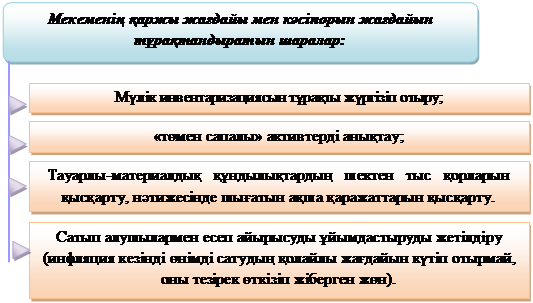

|

Сурет 34. Мекеменің қ аржы жағ дайы мен кә сіпорын жағ дайын тұ рақ тандыратын шаралар

Ескерту – Ефименко В. В., Соколова Е. С. Современные проблемы предоставления информации о финансовых инструментах //«Экономические науки», 2009 № 11. -С. 60-62 – 0, 4 п. л. оқ улығ ы негізінде автормен қ ұ растырылғ ан

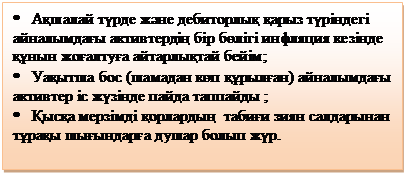

Зерттеу кө рсеткендей қ ысқ а мерзімді активтердің ө зіне тә н артық шылық тары мен кемшіліктері бар:

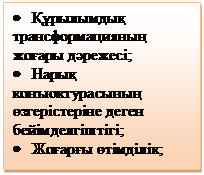

Сурет 35. Қ ысқ а мерзімді активтерге SWOT талдау

Ескерту - Ефименко В. В., Соколова Е. С. Современные проблемы предоставления информации о финансовых инструментах //«Экономические науки», 2009 № 11. -С. 60-62 – 0, 4 п. л.

Экономиканың қ ай саласында болмасын шаруашылық субьектілері мен ең бек ұ жымдары шикізат пен материалдарды ұ қ ыпты жұ мсауғ а, ө ндіріс қ алдық тарын азайтуғ а, ысырапты жоюғ а, ө зінің ө ндіріп шығ аратын ө німін халық аралық рынокта бә секелестікке жарамды етіп шығ аруғ а, ө ндірісін ұ лғ айтуғ а, ө німнің ө зіндік қ ұ нын азайтуғ а мү дделі [55, 35б. ].

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|