- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

1.3 Кәсіпорының қысқа мерзімді активтерінің қалыптасу көздерін зерттеу тәжірибесі

Нарық конъюнктурасы ә рдайым ө згеріп отырады. Сондық тан кә сіпорындардың қ ысқ а мерзімді активтеріне деген сұ раныстары да тұ рақ сыз. Бірқ атар объективті себептерге қ арай (инфляция, ө ндіріс кө лемінің ө суі, клиент шоттарын тө леудегі кідірістер жә не т. б. ) кә сіпорында қ ысқ а мерзімді активтеріне деген уақ ытша қ осымша сұ раныстар туады. Бұ л сұ раныстарды тек ө з қ аржысынан жабу іс жү зінде мү мкін болмай қ алады. Сондық тан кә сіпорынның ө з есебінен жұ мыс істеуінің ү стемдігі екінші орынғ а ығ ысады. Мұ ндай жағ дайларда шаруашылық қ ызметтің қ аржылық қ амтамасыз етілуі қ арыз беретін кө здерді тартумен қ атар жү реді: банк жә не коммерциялық несилер, займдар, инвестициялық салық тық несие, кә сіпорын жұ мысшыларының қ ұ ралдарды пайдалану ө з қ ұ ралдарын пайдаланғ аннан анағ ұ рлым тиімді. Сондық тан қ ысқ а мерзімді активтерін тү зу процесін басқ арудың негізгі міндеті займды қ ұ ралдары тартудың тиімділігін қ амтамасыз ету болып табылады.

Кө бінесе банк несиесі тү рінде болып келетін займдық қ ұ ралдар кә сіпорынның қ ұ ралдарғ а деген қ осымша сұ ранысын қ анағ аттандырады. Сонымен бірге банктің несие беруінің шарттарының бастыларының бірі кә іпорынның қ аржы жағ дайының сенімділігі жә не оның қ аржы тұ рақ тылығ ын бағ алау. Несие кә сіпорынның пайдасы есебінен жабылады. Егер несие тағ айындалғ ан несиені ө теу мерзімі ішінде болса, онда бұ л пайда салық тан босатылады. Ал банктік пайыздық тө лемге келетін болсақ, белгіленген мерзім уақ ытында тө ленген пайыздық шығ ындар ө німнің ө зіндік қ ұ нына енеді. Бұ л айналым кұ ралдарын толтыруғ а берілетін несие Қ азақ стан Республикасы Халық тық банкінің Қ азақ стан Республикасы қ аржы Министрлігіне ашып отырғ ан несие желісі есебінен берілуіне байланысты. Ол Қ азақ стан Республикасы Халық тық банкінің есепті ставкасынан аспайды. Несиені ө теу уақ ытын ө ткізіп алғ анда жағ дайда, сондай-ақ несие бойынша пайыздарды тө леу кә сіпорын қ ұ зырындағ ы пайдадан, яғ ни таза пайда есебінен тө ленеді. Банк несиелері инвестициялық (ұ зақ мерзімді) жә не қ ысқ а мерізмді несие тү рінде болады. Банк несиелері негізгі жә не ағ ымдағ ы активтерді сатып алуғ а кеткен шығ ындарды қ аржыландыруғ а, сондай-ақ кә сіпорынның маусымдық сұ раныстарын қ аржыландыруғ а, тауарлы-материалдық запастардың, дебиторлық қ арыздардың, салық тө лемдерінің, ә деттен тыс шығ ындардың уақ ытша ө суіне қ арай қ аржыландыруғ а бағ ытталады [13, 375б. ].

Талдау жү ргізушінің келесі ә рекеті баланс активінің қ ұ рылу кө здерін талдау болады. Бұ л кезде кә сіпорын мү лкінің келіп тү суі, оны сатып алу жә не оның қ ұ рылуы да, кә сіпорынның ө зінің де, қ арызғ а алынғ ан капиталдың да есебінен жү ргізілуі мү мкін екендігін есте сақ тау керек. Ал меншікті капитал мен қ арызғ а алынғ ан капиталдың арасындағ ы қ атынас оның қ аржылық тұ рақ тылығ ын кө рсетеді

Нарық қ атынасы жағ дайында кә сіпорынның қ ызметі жә не оның дамуы кө біне ө зін-ө зі қ аржыландырумен, яғ ни меншікті капиталдың кө мегімен жү зеге асырылады. Тек ол капитал жетпегенде ғ ана шеттен капитал тартылады. Бұ л кезде қ иын болса да сырттан тартылғ ан капиталдан қ аржылық тә уелсіздік аса маң ызды орын алады, бірақ онсыз ә рине мү мкін емес. Сондық тан да қ аржылық есеп беруі қ ысқ а мерзімді активтердің қ ұ растырылу кө здерін шектеу керек. Оның ең аз бө лігі ө ндірістік бағ дарламаның қ амтамасыз ету ү шін ө зінің кейбір кезең дерінде қ ысқ а мерзімді активтерге ә деттегіден жоғ ары, яғ ни қ осымша қ ажеттілік туғ анда, ол банктердің қ ысқ а мерзімді несиелерімен жә не коммерциялық несиелермен жабылады [14, 245б. ].

Активтердің қ орлану кө здерін талдау кезде меншікті жә не қ атыстырылғ ан капиталдың кө рсетілген кө лемі белгіленіп, есеп беру кезең індегі олардың ө згеру себептері анық талып, оларғ а бағ а беріледі. Бұ л кезде ө з меншігіндегі капиталғ а басты назар аударылады, себебі ө з қ аражаттарының қ оры болуы оның каржылық тұ рақ тылығ ының барлығ ын кө рсетеді.

Меншікті капиталдың кө лемін ғ ана анық тап қ оймай, сонымен бірге капиталдың жалпы сомасындағ ы оның ү лес салмағ ын да анық тау маң ызды. Бұ л кө рсеткіш арнайы ә дебиеттерде ә р тү рлі атпен берілген (тә уелсіздік коэфиценті, автономдық коэфициенті ) бірақ оның мә ні бір ғ ана бұ л коэфициентке қ арап кә сіпорын сырттан тартылғ ан қ аржының қ аншалық ты тә уелсіз екенін жә не ө з қ аражатын қ аншалық ты жұ мсай алатынын кө руге болады. Тә уелсіздік коэффицентін меншікті капиталды барлық авансталғ ан капиталғ а бө лумен анық тайды:

Ктс =Кр / Ак (1)

мұ ндағ ы,

Ктс - тә уелсіздік коэффиценті;

Кр - капитал мен резервтер;

Ак – баланс валютасы жиыны.

Бұ л коэффиценттің ө суі кә сіпорынның қ аржылық тә уелсіздігі жоғ ары екеніндігін кө рсетсе, алдағ ы уақ ытта қ аржылық қ иындық тарының азаятындығ ын кө рсетеді.

Батыс экономистері тә уелсіздік коэффицентінің неғ ұ рлым жоғ ары дең гейде болғ аны дұ рыс деп санайды. Себебі бұ л қ аржы кө здерінің тұ рақ ты қ ұ рлымын сақ тауғ а мү мкіндік береді. Инвесторлар, несие берушілер бұ л осындай қ ұ рлымды таң дайды, себебі ол кә сіпорынғ а ө здерінің міндеттемелерінң кепілдігін жоғ арлатады. Неғ ұ рлым кә сіпорынның қ аражаты кө п болса, соғ ұ рлым ү здіксіз жұ мыс қ амтамасыз етіліп, нарық жағ дайында алғ а шығ уғ а кө мектеседі. Сондық тан кә сіпкерлер ә р тү рлі резервтерді қ ұ ру жолымен жә не жарғ ылық қ орғ а бө лінген табысты тікелей қ осу арқ ылы ө зіндік капиталды кө бейтуге тырысады.

Тә уелсіздік коэффициентіне кері болып табылатынын қ атыстырылғ ан капиталдың барлық авансталғ ан капиталдағ ы ү лес салмағ ы да дә лелдейді. Оны тә уелділік коэффициенті деуге де болады. Ол мына формуламен анық талады:

Кт=М /Ак немесе Кт =1-Ктс

(2)

(2)

мұ ндағ ы,

Кт-тә уелділік коэффиценті;

М-міндеттемелер;

Ак-баланс валютасы жиыны;

Ктс-тә уелсіздік коэффициенті.

Бұ л коэффициент авансталғ ан капиталдың жалпы салмағ ындағ ы қ арыздың ү лесін сипаттайды.

Бұ л ү лес жоғ ары болғ ан сайын, кә сіпорынның сыртқ ы қ аржыландыру кө здері жоғ арылайды [15, 15б. ].

Кә сіпорындарғ а инвестициялық салық несиелері мемлекеттік билік органдарымен беріледі. Ол бойынша кә сіпорынның салық тө лемдерінің уақ ыты шегеріледі. Инвестициялық салық несиесін алу ү шін кә сіпорын ө зінің тіркелген жеріндегі салық органдарымен несие келісім шартын жасасады.

Жұ мысшылардың инвестициялық жарнасы (салымы) — бұ л жұ мысшының экономикалық субъектінің дамуына деген белгілі бір пайызғ а тө ленген ақ шалай жарнасы. Тараптардың пайдасы келісім шартпен немесе инвестициялық салымдар туралы ережелермен рә сімделеді. Кә сіпорынның айналым қ ұ ралдарына деген сұ ранысы айналымғ а қ арыздық бағ алы қ ағ аздар мен облигацияларды шығ ару арқ ылы ө теле алады. Облигация облигацияны ұ стаушы мен қ ұ жатты эммитациялағ ан тұ лғ а арасындағ ы қ атынасты растайды.

Айналым қ ұ ралдарын тү зудің тағ ы бір кө зі тартылғ ан қ аржылар болып табылады. Бұ л топқ а:

- тозу (амортизация) қ оры;

- жө ндеу қ оры, алдағ ы тө лемдер резерві;

- қ аржы резерві;

- сыйақ ы;

- қ айырымдылық қ орлары жә не т. б. жатады.

Осы қ орлардың барлығ ы жә не кә сіпорынның резервтері белгіленген уақ ытта ө зінің мақ сатты бағ ытында қ олданылады. Яғ ни айналым активтерін жабудың кө здері ретінде айналымғ а тартылуы тиіс. Кредиторлық қ арыздар ә детте басқ а кә сіпорындардың, ұ йымдардың жә не жеке тұ лғ алардың қ аржыларын кә сіпорынның айналымына жоспардан тыс тартуғ а жатады. Мұ ндай тартылғ ан қ аржыларды шоттарды жә не міндеттемелерді тө леу мерзімі аясында пайдалану занды қ ұ былыс болып табылады. Алайда кө птеген жағ дайда кредиторлық қ арыздар есеп-тө лем тә ртіптерін бұ зу нә тижесінде пайда болады. Осығ ан орай кә сіпорынның жеткізушілер алдында қ абылданып алынғ ан, бірақ ақ шасы тө ленбеген тауарлы-материалдық қ ұ ндылық тар ү шін несиелік қ арыздар пайда болады. Салық тө лемдерінің уақ ытын кешіктіргені ү шін салық органдарының алдында уақ ыты ө ткен қ арыздар пайда болады.

Бюджеттен тыс қ орларғ а жарнаны уақ ытында тө лемеу жә не басқ а тө ленбеген қ аржылар кредиторлық қ арыздардың пайда болуына ә кеп соғ ады. Кредиторлық қ арыздар, оны ө теудің кө зі болғ андық тан дебиторлық қ арыздармен сабақ тасып жатады.

Айналым қ ұ ралдарының тү зілуі, пайдаланылуы жә не ұ йымдастырылуы ө ндіріс барысына, ағ ымдағ ы ө ндірістің жә не қ аржы жоспарының орындалуына белсенді ық пал етеді.

Ө ндіріс кө лемін жә не ө німнің сатылуын ұ лғ айту, жаң а сату нарығ ын, яғ ни кә сіпорын капиталының айналым аумағ ын игеру айналым кұ ралдарымен жоспарлы, неғ ұ рлым тиімді де ү немді жұ мыс істеу арқ ылы, яғ ни айналым қ ұ ралдарының неғ ұ рлым аз мө лшерімен қ амтамасыз етілуі тиіс [16, 305б. ].

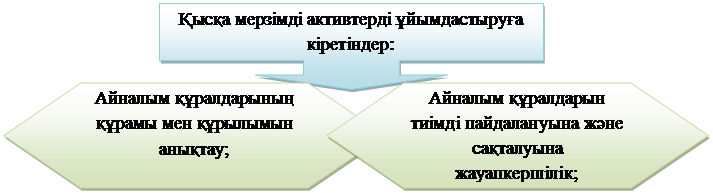

Сурет 12. Қ ысқ а мерзімді активтерді ұ йымдастыру.

Ескерту - Алибекова Б. А., Нурхалиева Д. М. Халық аралық қ аржылық есеп беру стандарттарына негізделген бухгалтерлік есеп принциптері. - Астана: Л. Н Гумилев атындағ ы Еуразия ұ лттық университеті, 2010. -144 б.

Айналым қ ұ ралдарын жоспарлау мен оларды тиімді пайдалануғ а жауапты менеджерлердің басты міндеті де осы. Кә сіпорынның айналым қ ұ ралдарына деген сұ ранысы кө птеген факторларғ а байланысты:

- ө ндіріс жә не ө ткізу кө леміне;

- бизнес тү ріне;

- қ ызмет аумағ ына;

- ө ндіріс циклінің ұ зақ тығ ына;

- кә сіпорын капиталының қ ұ рылымына;

- кә сіпорынның есеп саясаты мен есептесу жү йелеріне;

- кә сіпорынның шаруашылық қ ызметін іс жү зінде несиелеу

шарттарына;

- материалдық -техникалық жабдық талу дең гейіне;

- тұ тынылатын шикізаттың тү рлері мен қ ұ рылымдарына;

- кә сіпорынның ө ндіріс кө лемі мен ө німді сатудың ө су қ арқ ынына;

- менеджерлер мен есепшілердің шеберлігіне жә не тағ ы басқ а факторларғ а.

Кә сіпорынның айналым қ ұ ралдарына деген сұ ранысын тура есептеуді айналым қ ұ ралдарының ө ндіріс сферасы мен айналым сферасындағ ы болғ ан уақ ытымен жү ргізген жө н. Ол жоғ арыда аталғ ан факторларғ а байланысты. Мұ ны айналым қ ұ ралдарының айналымдылығ ы мен пайдаланылу тиімділігін қ арастыратын екінші тарауда қ арастырамыз.

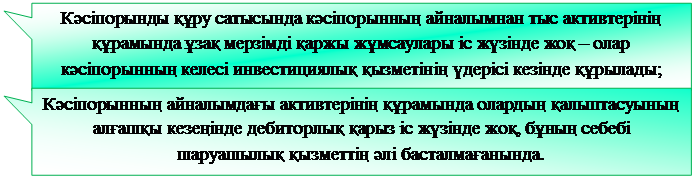

Кә сіпорын активтерінің қ алыптасуы оның ө мірлік циклінің тү рлі сатыларындағ ы ү ш негізгі кезең дері тө менде кө рсетілген.

Сурет 13. Кә сіпорын активтерінің қ алыптасуы оның ө мірлік циклінің тү рлі сатыларындағ ы ү ш негізгі кезең дері

Ескерту - Алибекова Б. А., Нурхалиева Д. М. Халық аралық қ аржылық есеп беру стандарттарына негізделген бухгалтерлік есеп принциптері. - Астана: Л. Н Гумилев атындағ ы Еуразия ұ лттық университеті, 2010. -144 б.

Ә р қ айсысына тоқ талып ө тсек:

1. Жаң а кә сіпорынды қ ұ ру. Бұ л активтердің қ алыптасуындағ ы, ә сіресе ірі кә сіпорындарды қ ұ ру кезіндегі едә уір жауапты кезең (олардың алғ ашқ ы қ алыптасуының ү дерісі). Осы кезең де қ алыптасатын активтер кө п жақ тардан бастапқ ы капиталғ а деген қ ажеттілікті, пайданы табу шарттарын, сол активтердің айналу жылдамдығ ын, олардың ө тімділік дең гейін жә не т. б. анық тайды.

2. Ә рекет етуші кә сіпорынды кең ейту, қ айта қ ұ ру жә не жаң арту. Активтердің қ алыптасуының осы кезең ін кә сіпорынның ө мірлік циклінің негізгі сатыларындағ ы активтердің дамуының тұ рақ ты ү дерісі ретінде қ арастыруғ а болады. Ә рекет етуші кә сіпорын активтері қ ұ рамының кең еюі жә не жаң артылуы, инвестициялық қ орларды қ алыптастыру мү мкіндіктерін есепке ала отырып, кә сіпорын дамуының стратегиялық міндеттеріне сә йкес жү зеге асырылады.

3. Ә рекет етуші кә сіпорынның жаң а қ ұ рылымдық бірліктерінің (еншілес кә сіпорындарының, бө лімшелерінің жә не т. б. ) қ ұ рылуы. Бұ л ү деріс жаң а қ ұ рылымдық мү ліктік кешендердің (олардың жаң адан қ ұ рылысы негізінде) қ ұ рылуы немесе біртұ тас мү ліктік кешен ү лгісінде активтердің дайын жиынтығ ын сатып алу (осындай сатып алу нұ сқ алары ретінде ә рекет етуші мемлекеттік кә сіпорынды, банкротқ а ұ шырағ ан кә сіпорынды сатып алу жә не т. б. алып қ арауғ а болады) арқ ылы жү зеге асырылуы мү мкін[17, б. 11].

Активтердің қ алыптасуының екінші жә не ү шінші кезең дері ә рекет етуші кә сіпорынның инвестициялық қ ызметінің ү лгілері болып табылады.

Алдағ ы уақ ытта кә сіпорынның тиімді қ ызмет етуін қ амтамасыз ету ү шін, сол кә сіпорын активтерінің қ алыптасу ү дерісі мақ сатты сипатта болуы тиіс. Кә сіпорын активтерін қ алыптастырудың негізгі мақ саты операциялық ү дерісті қ амтамасыз ету ү шін активтердің жеке тү рлеріне деген қ ажеттілікті анық тау мен оны қ анағ аттандыру, сондай-ақ кә сіпорын қ ызметінің тиімді болу шарттарын қ амтамасыз ету ү шін активтер қ ұ рамын оң тайландыру болып табылады.

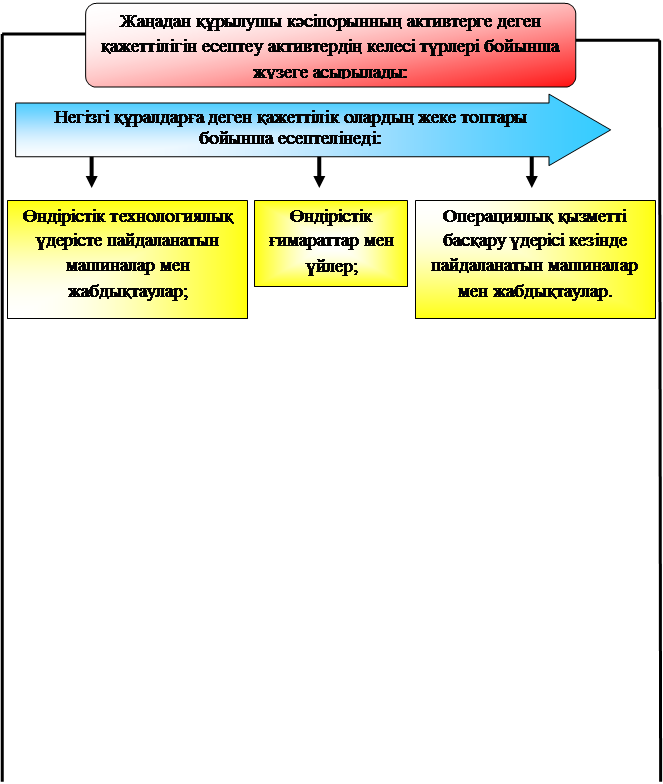

Сурет 14. Жаң адан қ ұ рылатын кә сіпорын активтерінің қ ұ рамы бірқ атар ерекшеліктері

Ескерту - Алибекова Б. А., Нурхалиева Д. М. Халық аралық қ аржылық есеп беру стандарттарына негізделген бухгалтерлік есеп принциптері. - Астана: Л. Н Гумилев атындағ ы Еуразия ұ лттық университеті, 2010. -144 б.

Бұ дан басқ а, қ ысқ а мерзімді қ аржы жұ мсаулары минимумғ а дейін қ ысқ артылғ ан (ал кө п жағ дайда – мү лдем жоқ ).

Негізгі қ ұ ралдарғ а деген қ ажеттілік олардың жеке топтары бойынша есептелінеді, арқ айсысына жеке-жеке тоқ талсақ:

Алғ ашқ ы кезең де ө ндірістік технологиялық ү дерісте қ олданылатын машиналар мен жабдық таулардың жеке тү рлеріне жеген қ ажеттілік анық талады.

Екінші кезең де операциялық қ ызметті басқ ару ү дерісі кезінде қ олданылатын машиналар мен жабдық таулардың жеке тү рлеріне деген қ ажеттілік анық талады (кең се жиһ азы, электронды-есептеуіш машиналар, байланыс қ ұ ралдары жә не т. б. ).

Ү шінші кезең де тікелей ө ндірісті (оның барлық қ осалқ ы тү рлерін қ оса) жү зеге асыру мен басқ ару персоналын орналастыру ү шін ғ имараттарғ а деген қ ажеттілік анық талады.

Жоғ арыда айтылғ анды есепке ала отырып,

\

| |||

| |||

|  |  | |||||

| |||||||

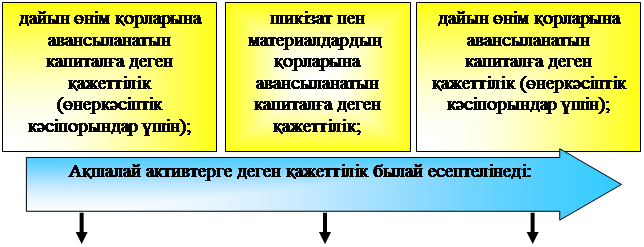

Сурет 15. Жаң адан қ ұ рылушы кә сіпорынның активтерге деген қ ажеттілігін есептеу

Ескерту - Алибекова Б. А., Нурхалиева Д. М. Халық аралық қ аржылық есеп беру стандарттарына негізделген бухгалтерлік есеп принциптері. - Астана: Л. Н Гумилев атындағ ы Еуразия ұ лттық университеті, 2010. -144 б.

Тауарлы-материалдық қ ұ ндылық тар қ орларына авансыланатын айналымдық капиталғ а деген қ ажеттіліктің ә р тү рі олардың бір кү ндік шығ ынын кү н бойынша есептелген қ ор нормасына кө бейту арқ ылы анық талады. Тауарлы-материалдық қ ұ ндылық тар қ орларының нормаларының ә р тү рін ә р кә сіпорын дербес, ө з шаруашылық қ ызметінің салалық жә не басқ а да ерекшеліктерін ескере отырып, орнатады (жаң а кә сіпорындар бойынша бұ л нормалар бизнес-жоспар кө рсеткіштерінің қ ұ рамына қ осылады).

Орташаланғ ан есептеулер ү шін шетел тә жірибесінде бизнес-жоспарларды ә зірлеу кезінде қ орлардың келесі стандартты нормалары қ олданылады: шикізат пен материалдар бойынша — 3 ай (90 кү н); дайын ө нім бойынша — 1 ай (30 кү н); сауда кә сіпорындарымен ө ткізілетін тауарлар бойынша — 2 ай (60 кү н).

Жаң адан қ ұ рылатын кә сіпорындардың ақ шалай активтерді қ алыптастыру тә жірибесінде оларғ а деген қ ажеттілік алдағ ы ү ш ай бойынша жоғ арыда айтылғ ан тө лемдер тү рлері бойынша анық талады (бұ л жағ дай кә сіпорынның қ ызмет етуінің алғ ашқ ы кезең інде борыш тө леу алушылық тың жеткілікті қ орын қ амтамасыз етеді). Басқ а активтерге деген қ ажеттілік олардың тү рлері бойынша, тікелей санау ә дісі арқ ылы жә не қ ұ рылатын кә сіпорынның ерекшеліктеріне сә йкес орнатылады. Басқ а активтерге деген қ ажеттілік айналымдағ ы жә не айналымнан тыс активтер бойынша бө лек есептелінеді.

Ө ткізілген есептеулер нә тижелері бойынша жаң адан қ ұ рылатын кә сіпорынның айналымдағ ы жә не айналымнан тыс активтерге деген жалпы қ ажеттілік анық талады. Айналымнан тыс активтерге деген қ ажеттілік негізгі қ ұ ралдарғ а, материалдық емес активтерге жә не айналымнан тыс активтердің басқ а да тү рлеріне деген қ ажеттіліктердің жалпы санын шығ ару жолымен есептелінеді. Осығ ан сә йкес айналымдағ ы активтерге деген қ ажеттілік тауарлы-материалдық қ ұ ндылық тар қ орына, ақ шалай активтерге жә не айналымдағ ы активтердің басқ а да тү рлеріне деген қ ажеттіліктердің жалпы санын шығ ару арқ ылы анық талады [18, 95-98бб. ].

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|