- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

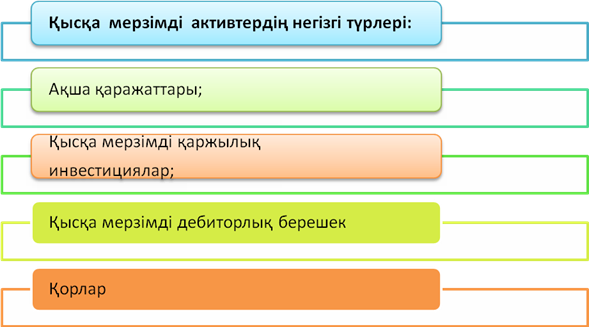

1.2 Қысқа мерзімді активтердің аудитінің жіктелуі

Қ ысқ а мерзімді активтер дегеніміз - ө зінің қ ұ нын тез арада басқ а ө німге айырбастай алатын ө тімділігі жоғ ары активтер болып табылады.

Қ ысқ а мерзімді активтер ө ндірістік немесе ө ндірістік емес салаларда болсын ү немі айналыста жү реді. Ө ндіріс саласында қ ысқ а мерзімді активтер қ ұ рамына аяқ талмағ ан ө ндірістің қ осымша шикізаттары жә не дайын ө німдер қ оры, есептегі активтер қ осылады. Қ ысқ а мерзімді активтердің жіктелуі тө мендегідей:

Қ ысқ а мерзімді активтер ө ндірістік немесе ө ндірістік емес салаларда болсын ү немі айналыста жү реді. Ө ндіріс саласында қ ысқ а мерзімді активтер қ ұ рамына аяқ талмағ ан ө ндірістің қ осымша шикізаттары жә не дайын ө німдер қ оры, есептегі активтер қ осылады. Қ ысқ а мерзімді активтердің жіктелуі тө мендегідей:

Сурет 5. Қ ысқ а мерзімді активтердің жіктелуі

Ескерту - Шарипов А. Қ., Адамов, А. А. Қ аржылық есептілік: қ ұ растырылуы бағ алануы жә не аудиті. - Алматы: «Экономика», 2012. -508 б.

Қ аржысыз ешқ андай қ ызмет кө рсету жұ мысымен айналысу мү мкін емес екені белгілі. «Ақ ысы тө ленсе, барлығ ы жасалады». Бұ л ұ йғ арымғ а қ арсы ешқ андай уә ж айту мү мкін емес. Ақ ша айналымынсыз кү н кө ретін мекеме болмайды. Операциялардың барлығ ы дерлік ақ шамен есеп айырысу арқ ылы жү ргізіледі. Ал ақ ша арқ ылы есеп айырысу белгіле бір заң ғ а сә йкес жү ргізілуді қ ажет етеді. Біздің елімізде қ ызмет ететін кә сіпорындар есеп айырысу операцияларын Қ азақ стан Республикасының Ұ лттық банк мекемесі белгілеген ережелер мен тә ртіпке сә йкес жү ргізіледі. Қ азіргі таң да ақ шалар қ озғ алысын басқ ару қ аржы нарығ ының кү рделілігіне байланысты маң ызды мә селе болып отыр.

Бә секе қ абылеттілігі – кә сіпорындардың бү гінгі кү нінің талабына сай, алдағ ы уақ ыттарда дамуына қ ажетті қ ұ рал-жабдық тармен қ амтамасыз етілуін талап етеді.

Қ ысқ а мерзімді активтер мен олардың эквивалентін сұ рыптау компанияның ликвидті дә л бағ а беру ү шін керек. Ө ндіріс процесі барысында тү рлі негізгі рө лді активтер қ озғ алысының барлық кезең деріндегі есебі мен бақ ылауы, резервтерді пайдалану арқ ылы ө німнің ө зіндік қ ұ ның тө мендету мен пайданы ө сіру жолдарын жетілдіру қ ажеттігі туындап отыр [6, 85-87бб. ].

| |||||||

|  | ||||||

|  | ||||||

| |||||||

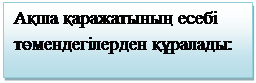

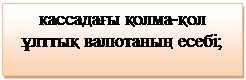

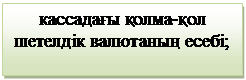

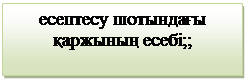

Сурет 6. Ақ ша қ аражаты есебінің тү рлері

Ескерту - Шарипов А. Қ., Адамов, А. А. Қ аржылық есептілік: қ ұ растырылуы бағ алануы жә не аудиті. - Алматы: «Экономика», 2012. -508 б.

Кассадағ ы қ олма-қ ол ұ лттық валютаның есебі - ә рбір кә сіпорындар мен ұ йымдардың, шаруашылық субъектілерінің қ олда бар нақ ты ақ шалай қ аражаттарын сақ тайтын ө здерінің кассасы болуы керек. Касса бұ л қ олма-қ ол ақ шалар мен ө зге қ ұ ндылық тарды қ абылдауғ а, беруге жә не уақ ытша сақ тауғ а арналғ ан арнайы жабдық талғ ан жай, яғ ни бұ л қ олма қ ол ақ шалар мен ө зге қ ұ ндылық тарды қ абылдауғ а, беруге жә не уақ ытша сақ тауғ а арналғ ан, арнайы жабдық талғ ан, яғ ни едені мен тү бесінен ешқ андай адам кіре алмайтындай етіп жабылғ ан, терезесі мен есігіне темірден тор қ ойылғ ан жә не дыбыстық белгі беретін қ ондырғ ылар орнатылғ ан, ө рттен сақ талатындай тү рлі материалдармен қ алталып жасалғ ан бө лмеде орналастыруды қ ажет ететін оқ шауланғ ан ү й-жай. Кассадағ ы нақ ты ақ ша қ аражаттары кассирдің мө рі арқ ылы басылып жабылатын сейфте немесе темір шкафта сақ талынуы тиіс.

Есеп қ ұ жаттары қ олмен, сондай-ақ автоматты тү рде ө ң делген кезде де кассалық кіріс ордермен (Ф№ КО -1) бір дана етіліп хатталады, оғ ан бас бухгалтер мен кассир қ ол қ ояды. Ақ шаны ө ткізілген адамның қ олына тү біртек (ордердің екінші бө лімі) беріледі, ал ордер кассада сақ талады. Кассадан берілген ақ ша кассалық шығ ыс ордері (Ф. № КО-2) бір дана етіп хатталады. Кассалық шығ ыс ордеріне мекеме басшысы мен бас бухгалтер қ ол қ ойып, тө лем ведомостваларының, ақ ша сұ рап жазғ ан ө тініштің, басқ а да ақ ша беруге рұ қ сат етілген қ ұ жаттардың негізінде жасалады.

Кесте 1

Ұ йым кассасындағ ы ақ ша есебінің бір тектес операциялары бойынша шоттардың корреспонденциясы

| № | Операциялар мазмұ ны | Шоттар корреспонденциясы | |

| Дт | Кт | ||

| Кассағ а келіп тү скен ақ ша: | |||

| Сатылғ ан тауарлардан тү скен ақ ша (орындалғ ан жұ мыс, қ ызмет): -Қ Қ С-ң бағ асына -Қ Қ С-ң сомасына | 6010 3130 | ||

| Сатып алушылар мен тапсырыс берушілердің дебиторлық берекшектерінен тү скен ақ ша | 1210 | ||

| Кассағ а демеушілікпен, ерікті қ айырымдылық есебінен, ө зге де шаралардан келіп тү скен қ аражат | |||

| Жауапты тұ лғ алардың пайдаланбағ ан сомасы | |||

| Банктегі есеп шоттанкеліп тү скен ақ ша | |||

| Кассаны тү гендеу кезінде артық шық қ ан ақ ша | |||

| Жұ мыскерлерге берілген қ ысқ а мерзімдік пайызсыз несиенің қ айтарылғ ан сомасы | |||

| Ө зге де дебиторлық берешектер | |||

| Валюталық кассадағ ы валютаны айырбастаудан тү скен ақ ша | |||

| Кассадан берілген ақ ша: | |||

| Жауапты тұ лғ аларғ а берілген | |||

| Жұ мыскерлерге берілген несие | |||

| Сатудан тү скен қ аржының есебінен есептік шотты толық тыру | |||

| Берушілер мен мердігерлерге кассадан берілген қ олма қ ол ақ ша | |||

| кесте 1 жалғ асы | |||

| Ең бек ақ ы бойынша берілген жалақ ы жә не аванс | |||

| Кассаны тү гендеу кезінде анық талғ ан жетімсіз ақ ша | |||

| Ө зге дебиторларғ а кассадан берілген ақ ша | |||

Ескерту - Проскурина В. П. Бухгалтерлік есеп " басынан бастап" балансқ а дейін+ СD. - Алматы: «Издательство LEM», 2013. -374 б. оқ улығ ының негізінде автормен қ ұ растырылғ ан

Кассадағ ы қ олма-қ ол шетелдік валютаның есебі - Егер мекемең іздің кассасына валюталық қ аржының тү суі ық тимал болса, онда ол есеп саясатының қ осымшасы болып саналатын шоттардың жұ мыс жоспарында (ШЖЖ) қ аралып жә не ұ лттық валютаның есебін жү ргізу ү шін 1011 «Кассадағ ы ұ лттық валютаның қ аржылық есесбі» шотын пайдалану қ ажет. Шетелдік валютаның есебі кассадғ ы ұ лттық валютаның есебіне сә йкес жү ргізіледі. Айырмашылығ ы тек, кассалық кіріс жә не шығ ыс ордерлеріне соманың мө лшері шетелдік валютамен жә не тең ге мө лшерімен қ оса кө рсетіледі.

Есеп шоттағ ы ақ ша қ аражатының есебі – қ олма-қ ол ақ шасыз тө лем жасау ү шін ұ йымның банкіде есеп шоты болуғ а тиіс. Шот ашу ү шін арнаулы ү лгідегі ө тініш толтырылып, оғ ан қ ұ рылтай қ ұ жаттарының кө шірмесі, бірінші басшы мен қ ол ү лгісінің карточкасына енгізілген қ ол қ ою қ ұ қ ығ ы бар басқ а да тұ лғ алардың қ ызметіне тағ айындалғ аны туралы бұ йрық тардың кө шірмелері қ оса тапсырылады.

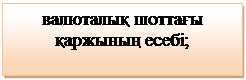

Валюталық шоттағ ы ақ ша қ аражатының есебі – Валюталық операцияларды жү ргізу «Валюталық реттеу туралы» жә не «Қ Р валюталық операцияларды жү ргізу тә ртібі туралы» Қ Р Заң дарына сә йкес жү ргізіледі. Валюталық операциялар жү ргізіп, валюталық қ ұ ндылық тарды сақ тау ү шін ұ йымдар банктерден валюталық шот ашады.

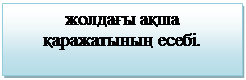

Жолдағ ы ақ ша қ аражатының есебі – жолдағ а ақ ша қ аражатының есебі 1020 «Жолдағ а ақ ша қ аражаты» шотының топтамасында жү ргізіледі. Бұ л шот транзиттік болып табылады, есеп шоттан кассағ а ақ ша салу жә не керісінше кассадан есеп шотқ а ақ ша салу немесе ақ шаны бір кассадан екінші кассағ а ауыстыру операцияларын жасағ ан кезде пайдаланылады.

Меншік тү ріне қ арамастан, кә сіпкерлік қ ызметін заң ды тұ лғ а қ ұ рмай атқ аратын жеке жә не заң ды тұ лғ а ретіндегі барлық ұ йымдар, сауда саттық операцияларын қ олма-қ ол ақ шамен жү ргізген кезде, тұ рақ ты жадылы КТА аппараттарын қ олданып, сатып алушының қ олына чек беруі міндетті болып саналады. «Тұ рақ ты кассалық тексеру аппараттарын қ олдану Ережесі туралы» Қ Р Ү кіметінің 18. 04. 2005 жылы №449 қ аулысына сә йкес, тек қ ана Қ Р Салық Салық комитеті бекіткен, Мемлекеттік тізілімге кіргізілген КТА ү лгілерінің кассалық аппараттарын қ олдануғ а болады. Бұ л шара Қ Р Салық Кодексінің талаптары бойынша тү скен табысты салық тө леуден жасырып қ алмау мақ сатында жасалғ ан.

Аппарат салық мекемелерінде тіркеуден ө туге тиісті. Кассалық аппаратты қ олданушы жұ мыскер кассалық аппартты қ алай қ олдану керектігін оқ ып ү йренуге міндетті. Онымен метериалдық жауапкершілік туралы келісім шарт жасалады. Арнаулы салық режимі бойынша біржолғ ы талон немесе патент негізінде қ ызмет атқ аратын дара кә сіпкерлерге КТА қ олданбауғ а рұ қ сат етілген. КТА-ны қ олданғ ан кезде арнаулы кассалық кітап жү ргізіледі. Егер ақ ша айналымының толық есебі бір кітапқ а сыймаса, екінші кассалық кітап ашылады. Оны жү ргізу тә ртібі. «Кассадағ ы қ олма-қ ол ұ лттық валютаның есебі» деп аталатын бө лімде кө рсетілген [7, 85-88бб. ].

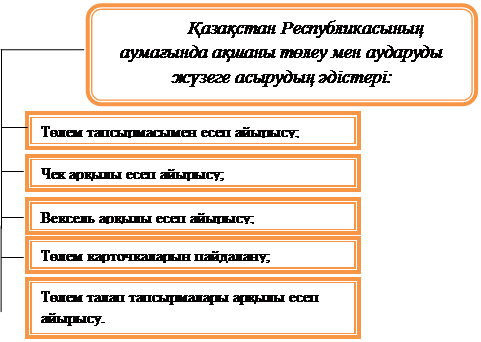

Қ азақ стан Республикасының аумағ анда ақ шан тө леу мен аударуды жү зеге асыруда келесі ә дістер қ олданылады:

|

Сурет 7. Бухгалтерлік балансты қ ұ ру процестері

Ескерту - Назарова В. Л., Жапбарханова М. С. бухгалтерлік есеп. -Алматы: Экономика, 2007. -298 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

Тө лем тапсырмасымен есеп айырысу – тө лем тапсырмасы бойынша банк кө рсетілген соманы алушылардың шотына аударады. Осы қ ұ жат бойынша тауарлы-материалдық қ орларғ а, атқ арылғ ан жұ мыс пен қ ызметтерге ақ ы тө ленеді, жасалғ ан келісім шартқ а сә йкес аванстық тө лем жасалады, салық пен бюджеттік міндеттемелер тө ленеді. Қ ұ жатта міндетті тү рде не ү шін тө ленетіні кө рсетіліп, алушының банктегі шотының деректері, тө лем тапсырмасының нө мірі, кү ні жазылады. Қ азілгі уақ ытта «Интернет-банкинг» жү йесі кең қ олданыста. Тө лем тапсырмасын толтыруда келесі реквизиттер кө рсетіледі:

- тө лем тапсырмасының нө мірі;

- тө лем тапсырмасының жазылғ ан кү ні;

- жеке тең естірілген немесе тең дестірілген коды;

- жіберуші мен бенефициардың банкі шоттарының нө мірі;

- бенефициардың коды БК немесе КБе жә не жіберушінің коды ЖК;

- бюджеттік класификациясының коды – салық тарды кері қ айтаруда

қ ойылатын код;

- бюджеттік сыныптау коды - салық тардың (тө лемдердің ) қ айтарылуы

жү зеге асатын коды;

- валюталау кү ні - бенефициар банктік шотына ақ ша қ аражаттардың

кіріске алыну кү ні, оны тө лемді жү ргізуші субъект белгілейді.

Чек арқ ылы есеп айырысу – банктегі шоттан қ олма-қ ол ақ ша алу ү шін, шот иесі чектерді, яғ ни арнаулы тапсырыс-бланкісін пайдаланады. 25-50 чек бір чек кітапшасына біріктірілген. Чек бір дана етіліп сиямен толтырылады. Чектің бірінші бетінде сома жазбаша тү рде жазылып, ақ ша алушының тегі, аты, жө ні, чектің жазылғ ан кү ні, ұ йымның атауы, есеп шотының нө мірі мен СТН-і кө рсетеді. Чектің келесі бетінде ақ шаның қ андай мақ сатқ а алынатыны, чекте кө рсетілген адамның жеке тө лқ ұ жатының деректері жазылады. толтырлығ ан кү ннен бастап 10 кү н ішінде чек заң ды болып саналады. Чекке тү зетулер енгізуге болмайды.

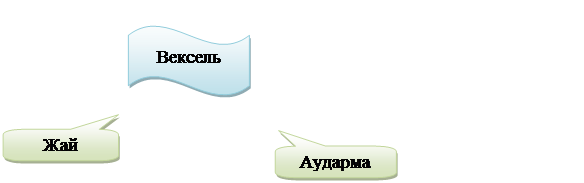

Вексель арқ ылы есеп айырысу – вексель- біржақ ты сө зсіз орындалатын ақ ша міндеттемесін қ амтитын қ атаң нысанда белгіленген тө лем қ ұ жаты. Оның екі тү рі бар:

Сурет 8. Вексель тү рлері

Ескерту - Назарова В. Л., Жапбарханова М. С. Басқ ару есебі. -Алматы: Экономика, 2007. -298 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

- жай вексель (соло-вексель) - талап ету бойынша немесе белгіленген

мерзімде келешекте вексельде кө рсетілген ақ ша сомасын вексель ұ стаушығ а тө лейтіні туралы вексель ешқ андай талқ ылауғ а жатпайтын міндеттемесінен тұ рады.

- аударма вексель (тратта) – вексель берушінің ү шінші тұ лғ ағ а бірінші

вексель ұ стаушығ а немес оның бұ йрығ ы бойынша келешекте белгілі бір уақ ытта, не ұ сынғ ан кезде, вексельде кө рсетілген ақ шаны тө лейтіні туралы басқ аша ешбір шарт қ ойылмайтыны туралы міндеттемесі. Аударма вексель ө з табиғ аты бойынша «бұ йрық қ а» ұ қ сас болып келеді.

Тө лем карточкалаын пайдалану – бухгалтерияның жұ мысын жең ілдету, Қ азақ станнан ә лемнің кез келген нү ктесінен тез автоматталғ ан ақ ша аударымын жасау мақ сатында тө лем карточкаларын пайдаланады. Тө лем карточкалары – ақ ша қ аражатына электондық терминал немесе басқ а да қ ондырғ ылар арқ ылы қ ол жеткізу, ондағ ы ақ параттар валютаны айырбастауғ а, қ олма-қ ол ақ шаны жасауғ а мү мкіндік береді. Тө лем карточкалары: дебеттік, кредиттік жә не корпаративтік болып бө лінеді.

| |||||

| |||||

| |||||

Сурет 9. Тө лем карточкаларының тү рлері

Ескерту - Назарова В. Л., Жапбарханова М. С. Басқ ару есебі. -Алматы: Экономика, 2007. -298 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

Дебеттік карточкалар – қ аржы шотындағ ы ақ ша сомасының шегінде оның ұ стаушысына тө лем жасауына мү мкіндік береді жә не оны ұ стаушылар, ө здерінің қ арызын банк берген қ аржы кө леміне тө лей алады. Кредиттік карточкалар – банк берген қ арыз сомасының шегінде оның ұ стаушылары тө лем жасай алады. Корпаративтік карточкалар – оны ұ стаушығ а банк пен заң ды тұ лғ аладың арасында жасалғ ан келісім шарттың негізінде беріледі.

Тө лем талап тапсырмалары арқ ылы есеп айырысу – тө леушіден тө лем сомасын ө ндіріп алу туралы берілетін бұ йрық немесе талап. Талап банкке 3 дана етіліп ұ сынылады жә не олар шот иесімен міндетті тү рде келісілуі тиіс.

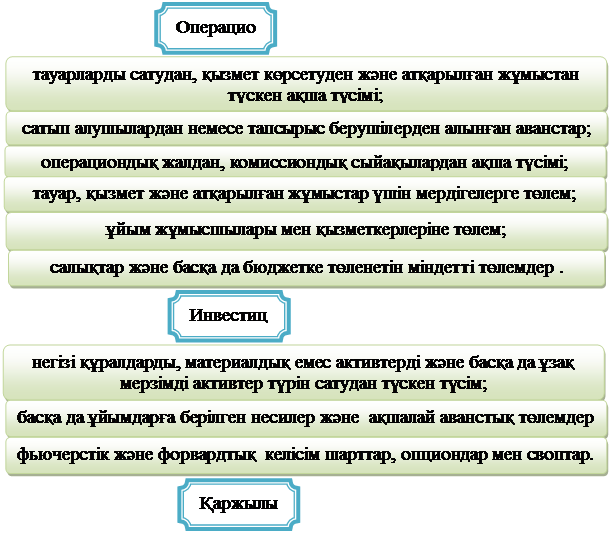

Ақ ша ағ ымы ә детте кә сіпорынның ә р тү рлі қ ызметтер ақ ша қ аражатының қ озғ алысынан тұ рады:

Операциондық қ ызмет – ұ йымғ а таза табыс алып келетін қ ызмет тү рі. Операциондық қ ызметтен ақ ша ағ ыны ұ йымда операциондық мү мкіншіліктерін ұ лғ айтуда, банктен алынғ ан несиелерді ө теуде, дивидендтерді тө леуде жә не инвестициялауды жү зеге асыруда негіз бола алады.

Инвестициялық қ ызмет – ұ зақ мерзімді активтер (негізгі қ ұ ралдар мен материалдық емес активтер) мен басқ а да инвестицияларды алумен немесе шығ арумен байланысты қ ызмет тү рі.

Қ аржылық қ ызмет – ұ йымның ө зіндік капитал мен қ арыз қ аражаттар қ ұ рамына немесе кө леміне ә сер ететін қ ызмет тү рі.

Субъект инвестициялық немесе қ аржылық қ ызметтен туындайтын жалпы ақ шалай тү сімдер мен тө лемдердің негізгі тү рлері туралы ақ паратты бө лек беруге тиіс [8, 45-47бб. ].

|

| |||

| |||

Сурет 10. Ақ ша қ аражаттарының қ ызметтері

Ескерту - Шарипов А. К., Адамов А. А. «Қ аржылық есептілік: қ ұ растырылуы, бағ алануы жә не аудиті» - Алматы 2012, «Экономика» баспасы 507 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

Ақ ша баламалары – бұ л ақ шаларғ а ұ қ сас, бірақ басқ аша жіктелетін активтер болып табылады. Оларғ а:

- қ азыналық вексельдер;

- коммерциялық қ ағ аздар;

- депозиттік сертификаттар жатады.

Коммерциялық бағ алы қ ағ аздарда акция, облигация жә не т. б бағ алы қ ағ аздар жатады.

Эмитенттің кім болғ анына байланысты бағ алы қ ағ аздар:

- мемлекеттік;

- муниципалды;

- корпоративтік болып ү шке бө лінеді.

Бағ алы қ ағ аздар жалпы екі топқ а бө лінеді: ақ шалай бағ алы қ ағ аздар жә не капиталды бағ алы қ ағ аздар. Ақ шалай бағ алы қ ағ аздарғ а: вексель, депозиттік жә не жинақ сертификаттарын жатқ ызуғ а болады. Ал капиталды бағ алы қ ағ аздарғ а: акция жә не облигация осы аталғ ан бағ алы қ ағ аз тү ріне жатады.

Акция дегеніміз – кә сіпорындар мен ұ йымдардың қ андай да бір акционерлік қ оғ амды дамыту ү шін қ аржы салғ андығ ын растайтын жә не иесіне акционерлік қ оғ амның пайдасының бір бө лігін дивидент тү рінде алуғ а қ ұ қ ық беретін бағ алы қ ағ аз болып табылады.

Облигация – оның иесінің ақ ша салғ андығ ын куә ландыратын жә не оғ ан кө рсетілген мерзім ішінде осы бағ алы қ ағ аздың атаулы қ ұ нына белгіленген пайызды тө лей отырып, ө теу міндеттемесін мақ ұ лдайтын бағ алы қ ағ аз болып саналады.

Депозиттік сертификаттар – ірі атаулы қ ұ нғ а ие болатын мерзімдік сертификаттар. депозиттік сертификаттар бағ алы қ ағ аз болғ анымен оларды бір адамнан екінші адамғ а бетуге болады [9, 175б. ].

Қ ысқ а мерзімді қ аржылық инвестициялар – ө неркә сіптің, қ ұ рылыстың, ауыл шаруашылығ ының жә не экономиканың басқ а да салаларының кә сіпорындарына каитал ретінде салынып, жұ мсалатын шығ ындардың жиынтығ ын айтамыз. Инвестициялық қ ызметтің мақ саты – пайда табу болып табылады.

Инвестициялық қ ызметті ұ лғ айту Қ азақ стан ү шін экономикасын тұ рақ тандыру жә не дамытудың маң ызды жолдарының бірі болып табылады, ол ү шін ең алдымен еліміздің ішкі резервтерін жұ мылдыру жә не кө бірек тиімді пайдалану болып табылады.

Қ аржылық инвестиция ө зінің пайдалану мерзіміне қ арай, қ ысқ а жә не ұ зақ мерзімді болып бө лінеді:

- қ ысқ а мерзімді – бір жылғ а дейін иемдену мерзімі;

- ұ зақ мерзімді – бір жылдан кө п иемдену мерзімі.

Тағ айындалуы бойынша: қ аржылық жә не нақ ты инвестициялар болып бө лінеді.

Қ аржылық инвестиция – бұ л субъектінің табыс алу мақ сатында пайдаланатын активі. Сондай-ақ, қ аржылық инвестицияғ а пайдаланбай тұ рғ ан жылжымайтын мү ліктер де жатады. Қ аржылық инвестицияның бір тү рі болып – бағ алы қ ағ аздар жатады. ,

Нақ ты инвестиция - бұ л кә сіпорынның негізгі капиталын жә не материалдық -ө ндірістік қ орын ө сіруге салынатын салымдар.

Ө ндірісте пайдаланылатын жалпы нвестицияны ө нім инвестициясы деп айтады жә не ол негізгі капиталдың артуын қ олдауғ а бағ ытталады. Жалпы инвестиция біріктірушінің екеуінен қ осылады:

- Амортизация – ол негізгі ө ндіріс қ ұ ралдарының ұ дайы тозу жә не оның

қ ұ нын ө ндірілетін ө німге кө шіру процесі;

- Таза инвестиция – бұ л капиталдың қ аржы жұ мсауы негізгі қ орларды

арттыру, қ осымша жабдық тар, қ олда бар ө ндіріс қ уаттылығ ын жаң ғ ырту мақ сатында іске асырылады.

Белгілі болып отырғ андай, кә сіпкерлік инвестициялаудың мынадай екі негізгі формасы айқ ындалады:

- тікелей инвестиция: тікелей ө ндірістік кә сіпорындарғ а жасалынғ ан

инвестициялауды сипаттайды. Тікелей инвестицияларды мемлекеттік қ олдау мыналардан кө рінеді: инвестициялық қ ызметті қ амтамассыз етудің заң ды кепілділігінен; жең ілдіктер мен басымдық тар жү йелерін орнатудан; инвесторлар алдында Қ азақ стан Республикасының ө кілеттілігі бар дара мемлекеттік органның болуынан.

- портфельдік инвестициялар пайда табу ү шін инвесторлардың

кә сіпорындардан акция, облигация, басқ адай қ ұ нды қ ағ аздар сатып алуларын білдіреді.

Капиталдар қ озғ алысын реттеу ү шін мемлекет мынадай шаралар қ олданады:

1. Қ аржылай ә сер ету ә дістері: жеделдетілген амортизация мен салық жең ілдіктерін беру, несиелерді қ амсыздандыру, қ арыз беру жә не тағ ы да сол сияқ ты;

2. Қ аржылай емес ә сер ету ә дістері: жер учаскелерін бө лу, қ ажетті инфрақ ұ рылыммен қ амтамасыз ету, техникалық кө мек кө рсету.

Инвестициялық бағ дарламаларғ а сә йкес инвестициялық саясат мынадай жолдармен жү зеге асырылады:

- мемлекеттік инвестицияларды тікелей басқ ару;

- салық жең ілдіктерін беру; демеуқ аражат, жә рдем қ аражат,

бюджеттік несие тү рінде қ аржылай кө мек беру;

- тиісті несие саясатын, бағ а белгіленімін;

- амортизациялық саясат жү ргізу;

- нормалар мен стандарттардың қ олданылуына, сондай-ақ, міндетті

тү рде сертификаттау ережесінің орындалуына бақ ылау жасау.

Қ олайлы инвестициялық ахуал жасаудың арқ асында:

- жаң а технологияларды, озық техника мен ноу-хауды енгізу;

- ішкі рынокты жоғ ары сапалы тауарлармен жә не қ ызмет

кө рсетулермен толық тыру;

- отандық тауар ө ндірушілерді мемлекеттік қ олдау жә не

ынталандыру;

- Қ азақ стан Республикасының шикізат базасын ұ тымды ә рі кешенді

пайдалану;

- менеджмент пен маркетингтің қ азіргі ә дістерін енгізу; жаң а жұ мыс

орындарын ашу;

- жергілікті кадрларды оқ ыту жү йесін енгізу, олардың біліктілік

дең гейін кө теру;

- ө ндірістің қ арқ ынды дамуын қ амтамасыз ету;

- қ оршағ ан табиғ и ортаны жақ сарту міндеттері шешіледі [10, 195б. ].

Қ ысқ а мерзімді дебиторлық берешек - бұ л кә сіпорын алдында басқ а тұ лғ алардың қ арызы, есепте компания мү лкі болып кө рініс табады, яғ ни қ арыз алушыдан белгілі бір ақ ша сомасын тауар, қ ызмет жә не т. б. ү шін алу қ ұ қ ығ ы.

Қ ысқ а мерзімді дебиторлық берешектер келесідей бө лімдерден тұ рады:

- 1210 – сатып-алушылар мен тапсырыс берушілер қ ысқ а мерзімді

дебиторлық берешегі;

- 1220 – еншіліс ұ йымдардың қ ысқ а мерзімді дебиторлық берешегі

- 1230 – қ ауымдастылырғ ан жә не бірлескен ұ йымдардың қ ысқ а

мерзімді дебиторлық берешегі;

- 1240 – филиалдар мен қ ұ рылымдық бө лімшелердің қ ысқ а мерзімді

дебиторлық берешегі;

- 1250 – қ ызметкерлердің қ ысқ а мерзімді дебиторлық берешегі;

- 1260 – жалдау жө ніндегі қ ысқ а мерзімді дебиторлық берешек;

- 1270 – алынуғ а тиісті қ ысқ а мерзімді сыйақ ылар;

- 1280 – ө зге де қ ысқ а мерзімді дебиторлық берешек;

- 1290 – кү мә нді талаптар бойынша резерв [11, 122б. ].

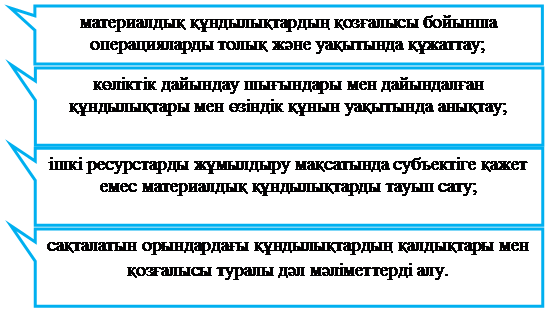

Қ орлар - ө ндірістік циклінде қ олданылатын ә р тү рлі ең бек заттары. Олар ө ндіріс процесінде тұ тынылып, ө зінің қ ұ нын ө ндірілетін ө німге толығ ымен аударады. Ө ндіріс процесінде ең бек қ ұ ралдары мен қ атар ең бек заттары да қ атысады.

Қ орлардың барлық тү рін есепке алу ү шін 1300 «Қ орлар» бө лімінің негізгі, активті мү ліктік шоттары қ олданылады. Бұ л бө лімше қ ұ рамына тө мендегі синтетикалық шоттар кіреді:

1310 «Шикізат жә не материалдар»;

1320 «Дайын ө нім»;

1330 «Тауарлар»;

1340 «Аяқ талмағ ан ө ндіріс»;

1350 «Ө зге қ орлар»;

1360 « қ орларды есептен шығ ару бойынша резерв.

Сенімхат материалдық қ орларды қ абылдау кезінде лауазымды тұ лғ алардың, субъектілердің, сенімді ө німдерінің қ ұ қ ысы бар адамғ а сенімхат рә сімдейді. Сенімхатты бухгалтерия рә сімдеп, алушылардың қ олын қ ойғ ызып, қ олхат алу арқ ылы береді.

Берілген сенімхаттарды есепке алу журналы. Берілген сенімхаттар мен оларды алғ андығ ы туралы қ олхаттарды тіркеуге қ олданады.

Кіріс ордері жабдық таушылардан немесе ө ң делгеннен кейін субъектілерге келіп тү сетін материалдық босалқ ыларды есепке алу барысында қ олданады [12, 375б. ].

|

|

Сурет 11. Материалдық қ орларды есепке алу ү шін бухгалтерлік есептің алдында міндеттері

Ескерту - Шарипов А. К., Адамов А. А. «Қ аржылық есептілік: қ ұ растырылуы, бағ алануы жә не аудиті» - Алматы 2012, «Экономика» баспасы 507 б.

Материалдардың қ абылданғ аны туралы акт жабдық таушылардың жолдама қ ұ жаттардағ ы мә ліметтерден сандық жә не сапалық айырмашылық тары бар босалқ ыларды қ абылдау кезінде қ олданылады.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|