- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

1.1 Қысқа мерзімді активтердің жалпы сипаттамасы мен теориясы

Ә р бір кә сіпорынның мақ саты – пайда табу десек қ ателеспейміз. Ал, пайда табу ү шін кә сіпорында кү нделікті жұ мыс істеліп, қ ызмет атқ арылып отыратыны белгілі. Осы орындалатын жұ мыстар мен атқ арылатын қ ызметтердің, яғ ни операциялардың орындалуы кә сіпорынның активтер баптарына тікелей байланысты.

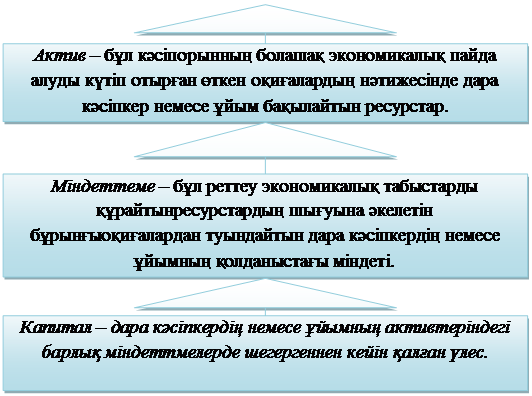

Активтер - кез-келген ү лгіде кездесе алатын, ұ йым қ ызметінің ө ткенде болғ ан оқ иғ алары нә тижесінде пайда болғ ан жә не болашақ та мү мкін болатын пайдалану кезінде экономикалық пайда табу мақ сатымен ұ йым бақ ылауының астындағ ы шаруашылық қ ұ ралдарды тү сінеміз.

Қ азақ стан Республикасының 2007 жылдың 28 ақ панындағ ы “Бухгалтерлік есеп жә не қ аржылық есептілігі туралы” - деп аталатын №234-III заң ының 3-тарау 13-бабында қ аржылық есептіліктің элементтері белгіленіп кө рсетілген [2, 7б. ].

Сол элементтердідің бірі болып табылатын активтерге елімізге танымал белгілі ғ алым, професор Қ. К. Кеулімжаев ө зінің «Бухгалтерлік есеп принциптері» – атты ең бегінде «Актив деп - кә сіпорынның ақ шағ а бағ аланатын игіліктері мен қ ұ ндылық тарын, мү ліктерін айтады деп анық тама береген болатын.

Басқ аша айтатын болсақ актив дегеніміз кә сіпорынның ө ткен уақ ыттардағ ы шаруашылық операцияларының негізінде пайда болғ ан жә не алдағ ы уақ ыттарда табыс табу ү шін пайдаланылатын ресурстар болып табылады.

Болашақ экономикалық пайда – бұ л активтердің ақ шалай қ аражаттарды ұ йымғ а қ арай тікелей немесе жанама тү рде тарту мү мкіндігі.

Егер де актив:

- сатуғ а арналғ ан ө німді, жұ мыстар мен қ ызметтерді ө ндіру ү дерісі

кезінде басқ а активтермен бірге немесе жекеше тү рде пайдаланыла алатын болса;

- басқ а активке айырбастала алатын болса;

- міндеттемелерді ө теу ү шін пайдаланыла алатын болса;

- ұ йым иелері арасында бө ліне алатын болса, онда ұ йымғ а болашақ та

экономикалық пайда алып келеді деп саналады.

Активтер болашақ та жү зеге асатын экономикалық олжа ретінде кө рсетіледі. Ол ө ткен мә міленің немесе баска оқ иғ аның нә тижесі болып табылады, бірак, ол ө здігінен активтің пайда болуына ә келмейді. Актив ө німді (жұ мысты, қ ызметті) ө ндіру ү шін, сондай-ақ ө ндірісті басқ ару жә не басқ а мақ саттар ү шін пайдаланылады. Болашақ экономикалық олжа ретінде жү зеге асатын активтер ө ндірісте жә не кү рделі қ ұ рылыста сатылуы немесе басқ а активтерге айырбасталуы, кә сіпорынның міндеттемесін ө теу ү шін қ олданылуы, меншік иелерінің арасында бө лінуі мү мкін.

Қ ысқ а мерзімді активтер кә сіпорынның едә уір маң ызды қ аржылық кө рсеткіштерінің бірі болып табылады.

|

| |||

| Қ ЕХС | Активтер – бұ л ұ йымның бақ ылауындағ ы ө ткендегі оқ иғ алары нә тижесінде пайда болғ ан жә не болашақ та экономикалық пайда алып келеді деп есептелінетін қ орлары | |||

| И Фаминский | Компания меншігіндегі материалдық қ ұ ндылық тар, бағ алы заттар, банктердегі ә р тү рлі салымдар, қ олма-қ ол ақ ша, сондай-ақ материалдық емес активтер | |||

| И. А Бланк | Активтер – кә сіпорынның қ аржы, материалдық жә не беймү лік активтерден қ ұ ралатын мү лкі | |||

| Қ. Ш Дү йсембаев | Кә сіпорын активтері – баланстың активінде кө рсетілетін кә сіпорын меншігі. |

| |||

| |||

Сурет 1. Актив атауының ә р тү рлі анық тамасы

Ескерту - Нұ рсейітов Е. О. Ұ йымдардағ ы бухгалтерлік есеп. -Алматы: «Издательство LEM», 2012. - 428 б.

Кә сіпорындар ө зінің бос тұ рғ ан яғ ни, уақ ытша пайдаланылмай тұ рғ ан ақ шаларын айналысқ а салса ғ ана оны оны тиімді пайдаланғ аны болып табылады. Бірақ та бұ л ү шін кә сіпорындар белгілі бір тә уекелге баруына тура келеді. Ұ ндай тә уекелге бел байлау кей уақ ыттарда кә сіпорындарғ а табыс ә келесе, екінші бір кезең де шығ ынғ а ұ шыратуы мү мкін. Осы айтылғ андай шығ ынғ а ұ шырамау ү шін қ ысқ а мерзімді активтерді тиімді қ олдана білуі керек.

Активтердің физикалық нысаны да бар болуы мү мкін (ғ имараттар, кондырғ ылар, машиналар т. б. ) жә не ондай нысаны болмауы да мү мкін (лицензия, " ноу-хау", гудвилл жә не т. б. ); сондай-ақ активтер дебиторлық карыз іспеттес те болып келуі мү мкін. Мерзіміне байланысты активтердің жіктелуі тө менде кө рсетілген.

| Актив тү рлері |

|  |

| Қ ысқ а мерзімді активтер | Ұ зақ мерзімді активтер |

Сурет 2. Актив тү рлері

Ескерту – Нұ рсейітов Е. О. Ұ йымдардағ ы бухгалтерлік есеп. -Алматы: «Издательство LEM», 2012. - 428 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

Қ ысқ а мерзімді активтер дегеніміз ө зінің қ ұ нын тез арада басқ а ө німге айырбастай алатын ө тімділігі жоғ ары активтер болып табылады.

Бұ ғ ан жататындар: қ ысқ а мерзімді активтерді сатып алу ү шін жұ мсалатын аванстық тө лемдер; тиеп жіберілген тауарлар ү шін алынғ ан есепшот; алынғ ан вексельдер жә не басқ а да дебиторлық берешек.

Ұ зақ мерзімді активтер дегеніміз ұ зақ уақ ыт пайдаланылатын айналымдылығ ы баяу активтер болып табылады.

Ұ зақ мерзімді активтерге:

- негізгі қ ұ ралдар;

- материалдық емес активтер;

- ұ зақ мерзімді дебиторлық борыштар;

- ұ зақ мерзімді инвестициялар жатады.

Коммерциялық салада қ ысқ а мерзімді активтер қ ұ рамына кіретіндер: коммерциялық сауда фирмалары мен кө терме сауда кә сіпорындарының қ оймаларында ө ткізілу ү шін жатқ ан қ осалқ ы тауар-материалдар қ орлары; қ олма– қ ол ақ ша; инвестиция бойынша дебиторлық берешек жә не т. б.

Тауарларғ а жұ мсалғ ан қ аржы ресурстарының жалпы жиынтығ ы тауар қ орының ө зіндік қ ұ ны аталынады. Ол қ олдағ ы тауарлардың сатып алу қ ұ нының сомасына тең. Бұ лар: сатып алу бағ асы, тасып ә келуге тө ленген пошлина (алым), делдалдық сыйақ ы, транспорт – даярлау шығ ындары жә не басқ а да шығ ындар [3, 73-75бб. ].

Айналым қ ұ ралдары оның экономикалық мә німен анық талады. Айналым қ ұ ралдарына ө ндіріс процесі, сондай-ақ айналым процесі жатады. Кә сіпорынның айналым қ ұ ралдары ө нім ө ндіру мен сату процесіне қ атысып ү здіксіз айналым қ ұ райды. Мұ нда олар айналым аумағ ынан ө ндіріс аймағ ына жә не керісінше тү сіп отырады. Айналым қ оры мен ө ндірістік айналым қ орлары тү ріне ауысып отырады. Осылайша кезек-кезек ү ш фазадан ө те отырып айналым қ ұ ралдары ө зінің табиғ и заттық формасын ө згертеді.

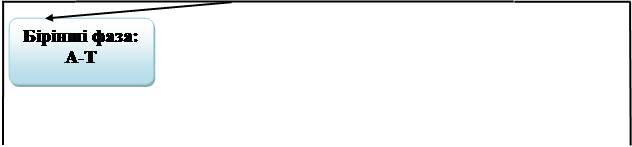

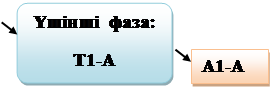

Айналым қ ұ ралдарының фазалары

Айналым қ ұ ралдарының фазалары

|  | ||

| |||||

| |||||

| |||||

Сурет 3. Айналым қ ұ ралдарының фазалары

Ескерту – Толпаков Ж. С. - Бухгалтерлік есеп ІІ. - Қ арағ анды, 2009. - 556 б.

Бірінші фазада (А-Т) айналым қ ұ ралдары алғ ашында ақ ша тү рінде болып ө ң дірістік запастарғ а ауысады, яғ ны айналым сферасынан ө ндіріс сферасына ө теді.

Екінші фазада (Т-Ө -Т1) айналым қ ұ ралдары ө ндіріс процесіне тікелей қ атысады жә не аяқ талмағ ан ө ндіріс, жартылай фабрикаттар мен дайын ө нім тү ріне келеді.

Айналым кұ ралдарының айналымның ү шінші фазасы (Т1-А1) қ айтадан айналым фазасында ө теді. Дайын ө німді ө ткізу нә тижесінде айналым қ ұ ралдары қ айтадан ақ ша кұ ралдары тү ріне ө теді. Тү скен ақ шалай тү сім мен алғ ашқ ыдағ ы жұ мсалғ ан ақ ша қ ұ ралдарының айырмасы (А1-А) кә сіпорын ақ шасының қ орлану мө лшерін кө рсетеді. Осылайша толық айналым жасай отырып айналым қ ұ ралдары барлық дең гейлерде уақ ытпен пареллельді жұ мыс жасайды. Ол ө з кезегінде айналым мен ө ндіріс процесінің ү здіксіздігін қ амтамасыз етеді [4, 59б. ].

Біздің кә сіпорындардың баланстарының активі қ аражаттардың айналым сатысына байланысты біріктірілген шаруашылық айналым элеметтерінің белгілі топтары кө рсетілетін баптардан тұ рады. Осылайша I – бө лімде негізгі қ ұ ралдар жә не басқ а да айналымнан тыс активтер бө лігінде тө мендегілер кө рсетіледі: ғ имараттар, жабдық тар, ү йлер, кө ліктер, кә сіпорын меншігіндегі жер учаскелері жә не т. б. ұ зақ мерзімді жә не қ аржылық жол қ азынашылық жә не басқ а кә сіпорындарғ а инвестициялар; ұ зақ мерзімді қ аржылық салымдар; материалдық емес активтер. Баланс активінің – «Қ орлар мен шығ ындар» жә не «Ақ шалай қ аражаттар, есеп айырысулар жә не басқ а да активтер» бө лімдері айналым қ аражаттарын (қ ысқ а мерзімді активтер) тұ ратын баптарды біріктіреді.

Заң ғ а жә не жекелеген елдердің дә стү рлеріне сә йкес актив баптары белгілі бір жү йе бойынша мү ліктің қ озғ алу дә режесі немесе ө тімділік дә режесі, яғ ни мү ліктің бір бө лігі шаруашылық айналымда ақ шалай формағ а қ андай жылдамдық пен айналатындағ ына тікелей байланыста орналастырылады.

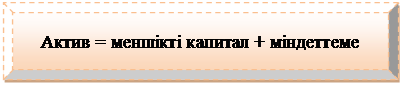

Актив баланстың ең маң ызды элементтерінің бірі болып табылады. Сондық тан бухгалтерлік баланстағ ы мына тең діктің ә рдайым тең болатындығ ы сө зсіз.

| |||

| |||

Сурет 4. Баланс тең сіздігі

Ескерту – Толпаков Ж. С. -Бухгалтерлік есеп І. - Қ арағ анды, 2009. -561 б.

Егер баланс активі кә сіпорынның мү ліктік массасының заттық қ ұ рамын кө рсететін болса, онда баланс пассивінің айналымы ө згеше болады. Ол біріншіден, қ аражаттың (капиталдың ) қ андай мө лшері кә сіпорынның шаруашылық қ ызметіне салынғ анын, екіншіден, кә сіпорынның мү ліктік массасын қ ұ растыруда кім жә не қ андай формада қ атысқ анын кө рсетеді. Пассивтің «пайда болу кө зі жә не кә сіпорын қ аражаттарын орналастыру» сияқ ты кө не тү сінігіне қ арағ анда жарық тық экономикада пассив алынғ ан қ ұ ндылық тарғ а (қ ызметтер) міндеттемелер немесе кә сіпорынның алғ ан ресурстарына (активтер) талаптар (міндеттемелер) ретінде анық талады.

Қ ысқ а мерзімді активтер бірнеше тү рлерге бө лінеді:

- ақ ша қ аражаттары;

- қ ысқ а мерзімді дебиторлық берешек;

- қ ысқ а мерзімді қ аржылық инвестициялар;

- қ орлар.

Ақ ша қ озғ алысы жө нінде есепті дайындау кезінде пайданың кө бую кездерін жә не олардың пайдалану ә дістерін бө ліп кө рсету қ ажет. Сондық тан кә сіпорынның таза табысы - тапқ ан табысы егер есепті кезең де ақ ша нысанында алынса ақ ша кө зі болып табылады. Ал шығ ындар, егер олар есепті кезең де ақ ша нысанында жү ргізілсе, онда ақ шаның азаюына байланысты болады.

Дебиторлық берешектер - бұ л басқ а заң ды тұ лғ алардың немесе жеке азаматтардың щаруашылық қ а берешек қ арыздары. Дебиторлық борыштар шаруашылық тың ішінде жә не сыртқ ы заң ды тұ лғ алармен жә не жеке азаматтармен де пайда болады. Есептеу ә дісін қ олданып, қ олма-қ ол емес есеп айырысу операциялары кезінде дебиторлық борыштардың пайда болуы заң ды қ ұ былыс болып табылады.

«Инвестиция» ұ ғ ымы кең мағ ынасында ел экономикасын қ ажетті қ аражатпен қ амтамасыз етудің тетігін білдіреді. Бұ л мә селені шешу ү шін тиісті қ аржы институттары қ ұ ралады, оның ішінде инвестициялық қ орларды бө ліп кө рсетуге болады.

Ол қ аржы нарығ ында инвесторлардың мү ддесін қ орғ ау мақ сатында жә не ақ ша қ аражаттарды тартудың есебінен ә рі осы ақ ша қ аражаттары ә р тараптандыруды ескере отырып бағ алы қ ағ аздарғ а кейін инвестициялаудың есебінен қ атерді азайту мақ сатында жұ мыс істейді. Бұ л қ орлардың маң ызы жоғ ары, ө йткені, ол ө з қ олына тү нкі есебінде ө ндірістің дамуына жұ мсалатын ұ сақ салымшылырдың қ аражатын шоғ ырландырады, сондай-ақ, бұ л қ орлар инвесторлар ү шін ақ шалай қ аражат салымшының кө здері болып табылады.

Оны олар кә сіпорынның акциясына, облигациясына тікелей бағ ыттай алады, банк депозиттеріне салады жә не т. б.

Инвестициялық қ ор ө зіндік акцияларды шығ ару ә рі ашық орналастыру жолымен жә не тартылғ ан қ аражаттың есебіне бағ алы қ ағ аздардың инвестициялық портфелін қ алыптастыру арқ ылы ақ ша қ аражаттарды тарту бойынша қ ызметті жү зеге асыратын заң ды тұ лғ аны білдіреді.

Қ азақ станда ол акционерлік қ оғ ам формасында қ ұ рылады, кез-келген звң ды жә не жеке тұ лғ а оның акционері бола алады.

Қ орлар - ө ндірістік циклінде қ олданылатын ә р тү рлі ең бек заттары. Олар ө ндіріс процесінде тұ тынылып, ө зінің қ ұ нын ө ндірілетін ө німге толығ ымен аударады. Ө ндіріс процесінде ең бек қ ұ ралдары мен қ атар ең бек заттары да қ атысады [5].

Ә р қ айсысына жеке жеке жә не аудитінің жіктелуін 1. 2 тарауда қ арастырдым

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|