- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

3 КӘСІПОРЫНДАҒЫ ҚЫСҚА МЕРЗІМДІ АКТИВТЕРДІҢ ҚОЛДАНУ ТИІМДІЛІГІН БАҒАЛАУ ЖӘНЕ ТӘЖІРИБЕСІНІҢ ЖЕТІЛДІРУ БАҒЫТТАРЫ

3 КӘ СІПОРЫНДАҒ Ы Қ ЫСҚ А МЕРЗІМДІ АКТИВТЕРДІҢ Қ ОЛДАНУ ТИІМДІЛІГІН БАҒ АЛАУ ЖӘ НЕ ТӘ ЖІРИБЕСІНІҢ ЖЕТІЛДІРУ БАҒ ЫТТАРЫ

3. 1 Кә сіпорын қ ызметінің табыстылығ ы мен іскерлік белсенділігін зерттеу мә селелері

" Табыстар дегеніміз - қ аржының келуі немесе активтер қ ұ нының ө суі, не болмаса пассивтердің азаюы тү ріндегі есепті кезең дегі экономикалық пайданың ү лғ аюы болып табылады, бұ л акционерлер салымдарының есебінен ө суден басқ а жағ дайдағ ы капиталдың ө суіне ә келеді" [34, 265б. ].

|

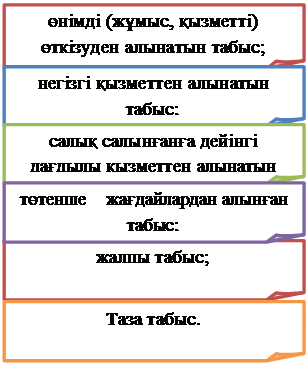

|

Сурет 29. Табыстылық тың абсолютті кө рсеткіштері

Ескерту - Ғ ылыми ә дебиеттер негізінде автормен қ ұ растырылғ ан

Табыс жинақ талғ ан тү рде шаруашылық жү ргізудің нә тижесін, жанды жә не затқ а айналғ ан ең бектің ө німділігін кө рсетеді. Оны кейбір экономистер экономикалық тиімділік кө рсеткіштері қ атарына жатқ ызса, енді біреулері оны кә сіпорын жұ мысының тиімділігіне жатқ ызады. Біздің ойымызша, алғ ашқ ылардың айтқ аны дұ рыс, ө йткені табыстың абсолютті сомасы салынғ ан қ аржылардың қ айтарымдылығ ы туралы болжауғ а мү мкіндік бермейді.

Нарық жағ дайында табыстың ролі айтарлық тай артты. Ө зіміз білетіндей жоспарлы-директивті экономика жағ дайында оның ролі тө мендетілген болатын. Табыс (пайда) табу кез келген кә сіпорынның мақ сатты функциясы (қ ызметі) ретінде тө мендетілді. Нарық тық экономикағ а кө шумен табыс (пайда) оның, яғ ни кә сіпорын-ның қ озғ аушы кү шіне айналды. Тек табыс қ ана ө зара байланысқ ан ү ш мә селенің шешімін анық тайды: нені, қ алай жә не кім ү шін ө ндіру керек Табыс табу кез келген кә сіпорынның қ ызмет етуінің мақ саты болып қ алыптасты, ал нарық тық экономика кә сіпорынның негізгі ө ндірістік жә не ә леуметтік дамуының кө зі болып табылады. Бұ л принцип ө німді ө ндірудегі шығ ындардың толық ақ талуын жә не кә сіпорынның ө ндірістік техникалық базасының кең еюіне негізделеді. Бұ л ә р кә сіпорын ө зінің ағ ымдағ ы жә не кү рделі шығ ындарын ө зінің меншікті қ аржы кө здерінен жабатындығ ын білдіреді. Уақ ытша қ аржы тапшылығ ы кезінде, оларғ а деген қ ажеттілік, егер бұ л ағ ымдағ ы шығ ындар болса, олар банктің қ ысқ а мерзімді ссудаларымен жә не коммерциялық несиелерімен, сонымен қ атар капитал салымдары банктің ұ зақ мерзімдік несиелерімен жабылуы мү мкін [35, 214б. ].

Нарық жағ дайында табыстың ролі айтарлық тай артты. Ө зіміз білетіндей жоспарлы-директивті экономика жағ дайында оның ролі тө мендетілген болатын. Табыс (пайда) табу кез келген кә сіпорынның мақ сатты функциясы (қ ызметі) ретінде тө мендетілді. Нарық тық экономикағ а кө шумен табыс (пайда) оның, яғ ни кә сіпорынның қ озғ аушы кү шіне айналды. Тек табыс қ ана ө зара байланысқ ан ү ш мә селенің шешімін анық тайды: нені, қ алай жә не кім ү шін ө ндіру керек. Табыс табу кез келген кә сіпорынның қ ызмет етуінің мақ саты болып қ а-лыптасты, ал нарық тық экономика кә сіпорынның негізгі ө ндірістік жә не ә леуметтік дамуының кө зі болып табы-лады. Бұ л принцип ө німді ө ндірудегі шығ ындардың толық ақ талуын жә не кә сіпорынның ендірістік-техникалық базасының кең еюіне негізделеді. Бұ л ә р кә сіпорын ө зінің ағ ымдағ ы жә не кү рделі шығ ындарын ө зінің мен-шікті қ аржы кө здерінен жабатындығ ын білдіреді. Уақ ытша қ аржы тапшылығ ы кезінде, оларғ а деген қ ажеттілік, егер бү л ағ ымдағ ы шығ ындар болса, олар банктің қ ысқ а мерзімді ссудаларымен жә не коммерциялық несиелерімен, сонымен қ атар капитал салымдары банктің ұ зақ мерзімдік несиелерімен жабылуы мү мкін.

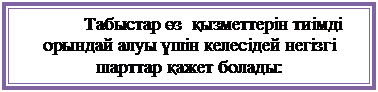

Табыс ө з қ ызметтерін тиімді орындай алуы ү шін келесідей негізгі шарттар қ ажет болады:

Ол оның іскерлік белсенділгі мен қ аржылық тұ рақ тылығ ын сипаттайды. Табыс бойынша авансталғ ан қ аржылардың қ айтарымдылық дең гейі мен осы кә сіпорынның актвитеріне салынғ ан салымдардың табыстылығ ы анық талады.

Табыстың абсолютті мө лшері кә сіпорынның қ аржы-шаруашылық қ ызметінің тиімділігінің емес, экономикалық тиімділігінің кө рсеткішіне жатады.

| |||

| |||

Сурет 30. Табыс ө з қ ызметтерін тиімді орындай алуы негізгі шарттары

Ескерту – Ғ ылыми ә дебиеттер негізінде автормен қ ұ растырылғ ан.

Сонымен, табыс кә сіпорынның ө ндірістік жә не қ аржылық қ ызметін бағ алаудағ ы негізгі кө рсеткіші болып табылады.

Қ аржы-шаруашылық қ ызметінің нә тижесі туралы есептің осы бабы бойынша негізгі қ ызметтен тү сетін табыс кө рсетіледі.

Табыс қ ұ рылымында ең ү лкен ү лес салмақ ты ө німдер мен тауарларды ө ткізуден тү сетін табыс алады, оның мө лшері ө нім ө ндіру дең гейімен, оның сапасымен жә не тө менде қ арастырылатын басқ а да факторлармен анық талады

Ө нім ө ткізуден тү сетін табыс сомасына қ оймадағ ы ө тпеген бұ йымдар қ алдық тарының жә не сатып алушының жауапты сақ талуындағ ы тиеліп жіберілген тауарлардың ө згерістері белгілі бір ә сер етеді. Тауарлы-мате-риалдық қ ұ ндылық тардың азаюы немесе керісінше ө суі бірінші жағ дайда ө ткізуден тү сетін табыс сомасының ө суіне, екіншіде - азаюына ә сер етеді.

Табыстыльқ тың абсолютті кө рсеткіші -жалпы табыс. Ол ө німді ө ткізудің қ аржылық нә тижесін білдіреді жә не негізгі қ ызмет нә тижесінде ө німді ө ткізуден тү скен табыс пен ө ткізілген ө німнің ө ндірістік ө зіндік қ ұ ны арасындағ ы айырма ретінде анық талады.

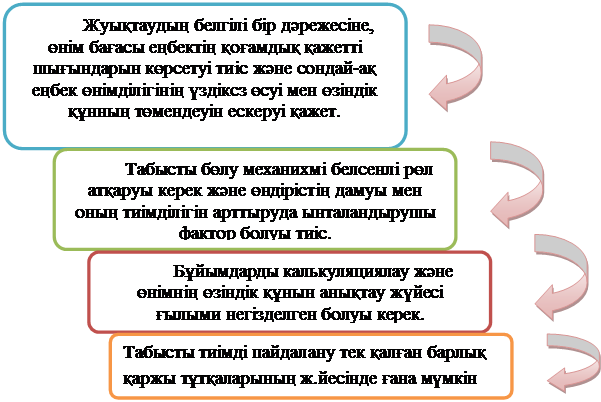

Сурет 31. Табыстылық кө рсеткіштерін талдау міндеттері

Ескерту – Ғ ылыми ә дебиеттер негізінде автормен қ ұ растырылғ ан

Нарық тық экономика жағ дайында кә сіпорынның шаруашылық қ ызметінің негізгі жә не тү пкі мақ саты табыс алу болғ андық тан, барлық назарды осы кө рсеткішті талдауғ а аудару керек [36, 265б. ].

Табыстылық тың абсолютті кө рсеткіші ө німді (жұ мыс, қ ызмет) ө ткізуден алынатын табыс болып табылады - ол қ аржы-шаруашылық қ ызметінің нә тижесі туралы есепте қ осымша қ ұ н салығ ы, акциздер жә не т. с. с. салық тар мен міндетті тө лемдер, сондай-ақ қ айтарылғ ан тауарлардың қ ұ ны, сату шегерімдері жә не бағ а шегерімдері алынып тасталып кө рсетіледі.

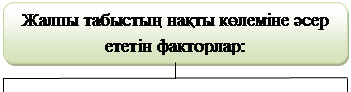

Жалпы табысқ а ә сер ететін маң ызды фактор ө ндірістік ө зіндік қ ұ н, сондық тан оның тө мендеуі оның кө леміне кө п ә серін тигізеді

Кө птеген кә сіпорындарда ө зіндік қ ұ нды баптар бойынша талдаумен айналысатын, оны тө мендету жол-дарын іздестіретін экономикалық қ ызметтің бө лімшелері болады. Бірақ белгілі бір мө лшерде бұ л жұ мыс, инфляциясының ә сері жә не шикізат пен отын - энергетика ресурстарында бағ аның ө суімен ө зінің маң ызын тө мен-детеді. Бағ аның кү рт ө суі жә не кә сіпорынның меншікті айналым қ аражаттарының жетіспеуі жағ дайында ө зіндік қ ұ нның тө мендеуі нә тижесінде табыстың ө сімі мү мкін емес.

|

|  |

Сурет 32. Жалпы табыстың нақ ты кө леміне ә сер ететін факторлар

Ескерту – Ғ ылыми ә дебиеттер негізінде автормен қ ұ растырылғ ан

Жоғ арыда аталғ ан факторлардың осы ауытқ уғ а ә серін анық тау керек. Олардың есебі келесі тү рде жү ргізіледі.

1. Ө німнің ө ндірістік ө зіндік қ ұ нының ө згерісінің ә сері, ө ткізілген ө німнің нақ ты ө зіндік қ ұ нынан ө ткізлген ө німнің нақ ты кө лемінің жоспарлы ө зіндік қ ұ нын алып тастау жолымен мына формула арқ ылы табылады:

Пs = S QHi× SHi - S QHi× Sжi (3)

мұ ндағ ы,

QHi - ө ткізілген ө німнің нақ ты кө лемі;

SHi - ө нім бірлігінің нақ ты ө зіндік қ ұ ны;

Sжi - ө нім бірлігінң жоспарлы ө зіндік қ ұ ны.

Осылайша табылғ ан сомада шикізат, материалдар, отын, сатып алынғ ан жартылай фабрикаттар, энергия тарифі бағ аларының жоспармен салыстырғ андағ ы ө згерістері бар. Бұ л фактор кә сіпорыннан тә уелсіз болғ андық тан, ішкі талдау барысында оны дербес фактор ретінде кө рсету дұ рыс.

Ө ткізіліген ө німнің ө ндірістік ө зіндік қ ұ нының жоспармен салыстырғ анда тө мендеуі немесе ө суі кезінде жалпы табыс сә йкесінше ө седі немесе азаяды. Біздің мысалда артық шығ ындалу болғ ан, бұ л жалпы табыс кө лемін 1255 мың тең геге тө мендетті.

2. Жалпы табыстың нақ ты кө лемінің жоспардан ауытуына қ олданыстағ ы бағ а ө згерісінің ә сері келесі формула бойынша есептеледі:

ПЦ = S QHi× РHi - S QHi× Ржi (4)

мұ ндағ ы,

РHi жә не Ржi - ө нім бірлігінің сә йкесінше нақ ты жә не жоспарлы бағ асы.

Басқ аша айтқ анда, бұ л фактордың ә серінің мө лшері ө нім ө ткізуден тү скен нақ ты тү сімнен жоспарланғ ан мө лшерді алып тастау жолымен анық талады.

Біздің мысалымызда жалпы бағ а факторы есебінен 3434 мың тең геге ө сті.

3. Ө ткізу кө лемінің ө згерісінің жалпы табыс ауытқ уына ә серін анық тау ү шін алдымен ө ткізу кө лемі бойынша жоспардың орындалу дә режесін анық тау керек. Табыс кө лемі осы факторғ а тікелей ү йлесімді тә уелді болғ андық тан, жоспарлы табысты ө ткізу кө лемі бойынша орындалу пайызына кө бейту керек.

Есептеу ү шін ө ткізілген ө німнің кө лемін ә р тү рлі бағ алау ұ сыналады: қ олданыстағ ы ө ткізу бағ асымен ө ндірістік ө зіндік қ ұ ны бойынша. Ө ткізілген ө німнің кө лемі бойынша жоспардың орындалу пайызын есептеу кезінде ә р қ алай бағ алау, пайдағ а ә серін анық тау кезінде айтарлық тай ауытқ уларғ а ә келеді. Бірінші ә діс экономистермен теріске шығ арылғ ан, ө німді ө ткізуден тү сетін табыстың ө згеруі ө ткізудің физикалық кө лемін ғ ана емесе, сондай-ақ қ ұ рылымындағ ы ө згерістерге байланысты ө ткізілген ө німнің рентабельділіген де ә сер етеді. Қ азіргі кезде бағ алар кү нделікті кү рделі ө згерістерді бастан кешіруде, сондық тан бізідің кө зқ арасымыз бойынша ө ткізу кө лемін ө ндірістік ө зіндік қ ұ н бойынша бағ алау ә лдеқ айда дә лелі болып табылады [37, 325б. ].

Талдау жұ мысның теориясы мен тә жірибесінде, ө ткізілген ө нім қ ұ рамындағ ы қ ұ рылымдық ө згерістердің жалпы табысқ а ә серін есептеудің екі тә сілі бар:

- «ө ткізілген ө німнің нақ ты кө леміне жоспар бойынша» есептелінген,

алынуғ а тиісті жалпы табыс сомасын ө ткізу кө лемі бойынша жоспардың орындалу коэффициентіне тү зетілген жалпы табыстың жоспарлы мө лшерімен салыстыру арқ ылы;

- «ө ткізу кө лемінің ө згеруі» факторының ә сер теу соммасын

«ө ткізілген ө німнің нақ ты кө лемінің жоспар бойынша» есептелінеген жә не алынуғ а тиісті табысының кө рсеткіштері арасындағ ы айырмадан шегеру арқ ылы.

Тә жірибеде екінші тә сіл жиі қ олданылады, ө йткені бұ л фактордың ә сер ету кө лемін есептеуге дейін ө ткізу кө лемінің ө згерісінің ә серін анық тайды. «Ө ткізілген ө німнің нақ ты кө лемінің жоспар бойынша» есептелінегн, алынуғ а тиісті жалпы табыс сомасы осы екі факторлардың жиынтық ә серін сипаттайтын болғ андық тан, бұ л сомадан ө ткізу кө лемін қ олданудың ә серін шегеру арқ ылы ө ткізілген ө нім қ ұ рамындағ ы қ ұ рылымдық ө згерістерінің пайдағ а тигізетін ә серін анық тайды [38, 215 б. ].

Жалпы табыстың ө згеруіне тигізген ә серін анық тайық:

1. Бағ аның ө суі табысқ а қ алай ә сер еткенін анық тау ү шін, есепті жылы ө німді ө ткізуден тү скен табысты ө ткен жылдың еркін сатылу бағ асымен қ айта есептеп, содан кейін оны есепті жылдың еркін сату бағ асымен есептелген ө німді ө ткізуден тү скен табыспен салыстыру қ ажет. Алынғ ан айырма бағ алар қ андай сомағ а ө згергендігін жә не сә йкесінше табыстың да ө згерісін кө рсетеді.

2. Ө ткізуден тү скен табыстың ә серін келесі жолмен анық таймыз.

Ө ткен жылғ ы ө ткезілген ө німнің 1 тең гесіне шақ қ андағ ы табысының дең гейі тұ рғ ысынан алатын болсақ, онда оның абсолютті сомадағ ы ө сімі немесе азаюы ө німді ө ткізуден тү скен табыстың ө суі немесе азаюына пропорционалды тү рде болуы тиіс.

Ө ткізілген ө німнен алынғ ан табыстың 1 тең гесіне шақ қ андағ ы шығ ындар дең гейінің ық пал, есепті жылы ө ткізілген ө німнен тү скен табыстың 1 тең гесіне шақ қ андағ ы шығ ындардың нақ ты дең гейі мен ө ткен жылғ ы шығ ындар дең гейі арасындағ ы айырмасы ретінде анық талады жә не бұ л айырманы есепті жылдағ ы салыстармалы бағ амен есептегендегі ө німді ө ткізуден алынатын нақ ты табысқ а кө бейтеді. Нә тижесі шығ ынның кемуі немесе артуы кем есебінен жалпы табыс кө лемінеің қ аншалық ты ө згергенін кө рсетеді.

Ө ткізілген ө німнен алынатын табыстың 1 тең гесіне шақ қ андағ ы шығ ындардың азаюы нә тижесінде жалпы табыс 1728 мың тең геге ө сті. Жалпы табысқ а шығ ындардың тигізетін ық палының дә л осы нә тижесін, есепті жылдағ ы нақ ты шығ ындардың ө німді ө ткізуден алынғ ан табыстың ө су индексіне қ айта есептелген, ө ткен жылдың нақ ты шығ ындарымен салыстыру арқ ылы алуғ а болады.

Табыстылық тың келесі абсолютті кө рсеткіші - негізгі қ ызметтен алынғ ан (тү скеи) табыс. Ол сальдоланғ ан қ аржылық нә тижені білдіреді жә не жалпы табыс пен кезең шығ ындары арасындағ ы айырма ретінде мына формула бойынша анық талады:

Д" =ДЖ-РК (5)

мұ ндағ ы,

Дн - негізгі қ ызметтен алынғ ан табыс;

Дж - жалпы табыс;

Рк - кезең шығ ындары.

Жалпы табыс кө лемі қ аншалық ты кө п жә не ө ткізілген ө німнің ө ндірістік ө зіндік қ ұ нына кірмейтін тұ рақ ты шығ ындарды білдіретін кезең шығ ындары қ аншалық ты аз болса, негізгі қ ызметтен алынатын табыс соншалық ты жоғ ары болады. Сондық тан да негізгі қ ызметтен алынатын табысқ а жү ргізілетін талдауды жоғ арыда аталғ ан кө рсеткіштермен, сондай-ақ маржи-налды табыспен ү здіксіз байланыста жү ргізу қ ажет.

Ө ндірістік ө зіндік қ ұ нның калькуляция баптары бойынша мә ліметтері коммерциялық қ ұ пия болып саналатындық тан жә не де сыртқ ы пайдаланушылар шығ ындарды тү рақ ты жә не айнымалы шығ ындарғ а дә л бө ле алмайтынына байланысты, жалпы табыс кө лемін маржи-налды табыс кө лемімен тең естіруге жә не оны талдау-дың прогрессивті ә дісін қ олдануғ а болады [39, 154б. ].

Келесі тақ ырыпта біз, бұ л кө рсеткіштің мә нін оның нарық тық экономикадағ ы ролін қ арастырамыз жә не мар-жиналды (жалпы) табысты прогрессивті ә діс арқ ылы талдай отырып, негізгі қ ызметтен алынатын табыстың ө згеруіне ә р тү рлі факторлардың тигізетін ә серін анық таймыз.

Кә сіпорынның іскерлік белсенділігі мен қ ызметінің тиімділігін бағ алау жә не талдау қ аржылық талдаудың қ орытынды кезең і болып табылады.

Кә сіпорының іскерлік белсенділігі қ аржылық жағ дайында ең алдымен оның қ аражат айналымының жылдамдығ ымен кө рінеді. Іскерлік белсенділікті талдау, кә сіпорынынң ө з қ аражатын қ аншалық ты тиімді пайдаланғ андығ ын анық тауғ а мү мкіндік беретін, ә ртү рлі қ аржылық айналымдылық коэффициенттердің дең гейі мен қ озғ алысын зерттейді.

Кә сіпорынның қ аржылық жағ дайы активтерге салынғ ан қ аражаттың қ аншалық ты тез нақ ты ақ шағ а айналуына тікелей тә уелді болады.

Жоғ арыда айтып ө ткендей, кейбір актив тү рлері ә ртү рлі айналым жылдамдығ ына, яғ ни олардың ақ ша қ алпына кө шу жылдамдығ ына ие болады. Қ аражаттың айналымда болуының ұ зақ тығ ы ішкі жә не сыртқ ы сипаттағ ы бірқ атар ә р бағ ыттағ ы себептердің жиынтық ә серімен анық талады. Бірінші қ атарғ а кә сіпорынның ә рекет ө рісін (ө ндірістік, делдалдық, жабдық тау-ө ткізу жә не басқ а), салалығ ын (мысалы, кондитер фабрикасы мен станок жасау зауытының айналымдылығ ы ә ртү рлі болатындығ ы еш кү мә н тудырмайды), ауқ ымы (кө п жағ дайда шағ ын кә сіпорындарда, ү лкендеріне қ арағ анда қ аражат айналымдылығ ы айтарлық тай жоғ ары келеді – бұ л шағ ын бизнестің бір артық шлығ ы деуге болады) жә не тағ ы басқ аларын жатқ ызуғ а болады.

Қ аражаттың айналымда болу кезең і, едә уір дә режеде кә сіпорынның ішкі жағ дайымен бірінші кезекте, оның активтерін басқ ару стратегиясының тиімділігімен (немесе жоқ тығ ы) анық талатындығ ын айта кету керек.

Іскерлік белсенділік коэффициентінің кә сіпорынның қ аржылық жағ дайын бағ алау ү шін ү лкен маң ызы бар, ө йткені қ аражаттың айналым жылдамдығ ы кә сіпорынның тө лем қ абілетіне тікелей ә сер етеді. Оғ ан қ осымша, басқ адай бірдей жағ дайда қ аражаттың айналым жылдамығ ының ө суі кә сіпорынның ө ндірістік-техникалық кү шінің артқ анын кө рсетеді [40, 525б. ].

Авансталғ ан капиталдың кезең дегі орташа шамасының жалпы айналымдылық коэффициенті кә сіпорынынң іскерлік белсенділігі туралы жан-жақ ты тү сінік береді. Сатудан тү скен табыстың баланс валютасының (барлық капиталдың ) орташа шамасына қ атынасымен есептелетін ол, кә сіпорынның барлық капиталының айналым санын кө рсетеді жә не олардың жұ мылдыру кө здеріне байланыссыз, барлық ресурстарды кә сіпорынның пайдалану тиімділігімен сипаттайды. Бұ л кө рсеткіш салағ а байланысты ауытқ ып отырады жә не ө ндіріс процесіндегі ерекшеліктерді қ амтып кө рсетеді.

Тү рлі кә сіпорындарғ а немесе бір кә сіпорынғ а ә р жылдардағ ы жалпы айналымыдлық коэффициентін салыстырғ анда, активтердің орташа жылдық сомасын бағ алауда біркелкілі қ амтамасыз етілгендігін тексеру қ ажет. Мысалы, егер бір кә сіпорында негізгі қ ұ ралдар бірқ алыпты тура сызық ты шығ ынғ а жазу ә дісімен есептелген амортизациясын назарғ а ала отырып бағ аланса, екінішсіне басқ а бір шапшаң датылғ ан амортизация ә дісі пайдаланылғ ан болса, онда екінші жағ дайда айналымдылық тым жоғ ары болады. Одан басқ а, бұ л кө рсеткіш бірдей жағ дайда кә сіпорынның негізгі қ ұ ралдары кө бірек тозғ ан сайын жоғ арылай береді. Белгіленген жағ дайлар, капиталдың жалпы айналымдылық коэффицентін талдау қ ажетті тү зетулерді ескере отырып жү ргізуді керек етеді.

Қ ысқ а мерзімді активтер (мобилдік қ аражат) немесе айналым капиталының айналымдылық коэффициенті. Ол ө нім сатудан тү скен (ақ ша) табысының (жұ мыс, қ ызмет кө рсету) ағ ымдағ ы активтердің орташа шамасына қ атынасымен формула бойынша анық талады:

KOTA = ДN

TaC (6)

мұ ндағ ы,

KOTA - қ ысқ а мерзімді активтердің айналымдылық коэффициенті;

TaC - ағ ымдағ ы активтердің орташа шамасы.

Ағ ымдағ ы активтердің (баланс активінің ІІ бө лімі) орташа шамасы формула бойынша анық талады:

TАC= OH+OK

2 (7)

мұ ндағ ы,

TАC – ағ ымдағ ы активтердің орташа шамасы;

OH - OK – сә йкес жыл басындағ ы жә не аяғ ындағ ы активтер шамасы.

Қ ысқ а мерзімді активтердің айналымдылық коэфициенті олардың айналым жылдамдығ ын, яғ ни зерттелген кезең дегі барлық айналым қ аражатының айналым санын кө рсетеді. Қ ысқ а мерзімді активтердің айналымдылығ ының ү деуі олардың қ ажеттілігін кемітеді де, кә сіпорындарғ а халық шаруашылығ ының мұ қ тажы ү шін (абсолюттік босату) немесе қ осымша ө нім ө ндіруге (салыстырмалы босату) айналым қ аражатының бір бө лігін босатуғ а мү мкіндік береді [41, 15б. ].

Айналымның жылдамдауы нә тижесінде айналым қ аражатының заттық элементтері босайды, шикізат, материалдар, отын қ орлары мен аяқ талмағ ан ө ндірісті істеу аз қ ажет болады, демек, бұ рын осы қ орлармен іске салынғ ан ақ ша ресурстары босап шығ ады. Босағ ан ақ ша ресурстары кә сіпорынның ең ө тімді активтерін арттырады, нә тижесінде оның тө лем қ абілеті бекіп, қ аржылық жағ дайы жақ сарады.

Материалдық айналым қ аражатының айналымдылық коэффициенті. Кә сіпорынның талдау кезіндегі шығ ындары мен қ орларының айналым санын кө рсетеді, яғ ни олардың сатылу жылдамдығ ын сипаттайды. Толық тай алғ анда бұ л коэффициенттің мә ні жоғ ары болғ ан сайын, осы аз ө тімді бапта солғ ұ рлым азырақ қ аражат байланады, кә сіпорынның қ аржылық жағ дайы тұ рақ танып, айналым капиталында кө бірек ө тімді қ ұ рылым болады. Жә не керісінше, басқ адай жағ дайда туардың шамадан тыс жиналып қ орлануы, кә сіпорынның іскерлік белсенділіген кері ә сер етеді. Коэффициентті есептеу формула бойынша жү ргізіледі, онда алымында – сатудан тү сккен табыс, ал бө лімінде – кезең дегі шығ ындар мен материалдық -ө ндірісті қ орлардың қ ұ нының орташа шамасы [42, 55б. ].

Ө ндірістік қ орлар (материалдар) оларды дайындау (сатып алу) қ ны бойынша есептелетіндіктен, қ орлардың айналымдылық коэффициентін есептеу ү шін сатудан тү скен табыс емес, сатылғ ан ө німнің ө зіндік қ ұ ны пайдаланылады.

Онда есептеу мына формуламен іске асырылады:

КОЗ = SN

ЗС (8)

мұ ндағ ы,

КОЗ – материалдық айналым қ ұ ралдарының айналымдылық коэффициенті;

SN - сатылғ ан ө німнің толық ө зіндік қ ұ ны;

ЗС - ө ндірістік қ орлардың орташа қ ұ ны.

Неғ ұ рлым айналымдылық кө рсеткіші жоғ ары болғ ан сайын, солғ ұ рлым қ орлар тезірек ақ шалай қ аражатқ а айналады. Оның тө мендеуі салыстырмалы тү рде ө ндірістік қ орлар мен аяқ талмағ ан ө ндірістің ұ лғ айғ анын немесе дайын ө німге деген сұ раныстың бә сең дегенін кө рсетеді.

Ө ндірістік пен ө німді ө ткізуді қ алыпты жү ргізу мақ сатында қ орлар оң тайлы болуы керек. Кө лемі жағ ынан кіші, бірақ кө бірек қ озғ алмалы қ орлардың болуы, кә сіпорынның қ орында аоз сомадағ ы ақ шалай қ аражаттың бар екіндігін білдіреді. Қ орлардың жиналып қ алуы, кә сіпорынның ө німді ө ндіру мен сатудағ ы белсенділігі-нің кү рт азайғ анын куә лә ндірады.

Материалдық айналым қ ұ ралдарының айналымдылық коэффициентінің шамасын оны есептеу ә дістемесі ғ ана емес жә не де кә сіпорында қ абылданғ ан материалдық қ орларды бағ алау ә дістемесінің де айтарлық тай ә серін тигізетінін назарда ұ стау қ ажет [43, 325б. ].

Қ азіргі уақ ытта материалдық қ орларды бағ алаудың есептеу саясатын таң дауда кә сіпорынның қ ұ қ ық тары едә уір кең ейтілген. Осылайша отандық есептеу практикаснды бірінші рет біздің кә сіпорындар шет елдерде кең інен танымал жә не қ олданылатын ФИФО сенімді материалды бағ алау тә сілдерін қ олдану мү мкіндігіне ие болды.

ФИФО ә дісін пайдалану кезең соң ындағ ы материалдық қ орларды соң ғ ы сатып алу бағ асымен бағ алауғ а негізделген, ал жұ мсалғ ан материалдар сатылғ ан һ німнің ө зіндік қ ұ нына олардың алғ ашқ ы сатып алу қ ұ ны бойынша шығ ынғ а шығ арылады.

Енді материалдық қ орлардың айналымдылығ ының кө рсеткіші шамасына оларды бағ алаудың сол немесе басқ а ә дісін пайдаланудың қ алай ә сер ететіндігін қ арайық.

Біздің еліміззе орташа сарапталғ ан нақ ты ө зіндік қ ұ ны бойынша бағ алау б олып келді. Кә сіпорын ү шін оны пайдалаудың жағ ымсыз салдарын мыналарды жатқ ызуғ а болады. бір жағ ынан ол сатылғ ан ө німнің ө зіндік қ ұ нын тө мендететід (табыс пен одан тө ленетін салық ты шамадан тыс кө тереді), екініш жағ ынан материалдың қ алдығ ының қ ұ нын айтарлық тай тө мендетуге ә келіп соғ ады, демек, олардың айналымдылығ ын жасанды тү рде арттырады.

Тауарлы-материалдық қ ұ ныдылық қ орларын бірінші сатып алу қ ұ ны бойынша (ФИФО) бағ алау тә сілі қ олдану, сатылғ ан ө німнің ө зіндік қ ұ ны материалғ а деген ең тө мен (инфляция жағ дайында) бағ адан басталпы қ ұ рылып, ал олардың қ алдық тары ең жоғ ары қ ұ ны бойынша қ бағ алауына ә келіп соғ ады. Осығ ан байланысты материалдық айналып қ аражатынң жә не бү тіндей ағ ымдағ ы активтердің айналымдылығ ы бұ л жағ дайда жоғ арыда қ аралғ ан тә сілдерге қ арағ анда обективті тү рде тө мен болады (осығ ан байланысты мынан есте ұ стағ ан дұ рыс: ө зінің кредиторлары немесе инвесторларына кә сіпорындағ ы қ аражаттың жоғ ары айналымдылығ ы туралы ақ парат беруге ынталы менеджердің кө зқ арасынша ә дістің бұ л артық шылығ ы, снымен қ атар оның кемшілігі де болып кө рінуі мү мкін) [44, 544б. ].

Сонымен, тауарлы-материалдық қ орларды бағ алаудың ү ш қ аларлғ ан тә сілі мысалдарынан, алғ а қ ойылғ ан міндеттер мен активтерді басқ арудың ұ шталғ ан стратегиясынан басталғ ан кә сіпорын, ө зінің активтерінің айналымыдылық коэффициентінің шамасын белгілі мө лшерде зерттеуге мү мкіндік алатынын кө руге болады.

Біздің кә сіпорынымызда сатылғ ан ө німнің ө ндірістік ө зінді кқ ұ ны негізнде есептелген материалдық айналым қ ұ ралдарының айналымдылық коэффиценті ө ткен жылы 1, 73 рет, ал есеп беру жылында 1, 18 рет қ ұ рады, оның 0, 55 пункте тө мендеуі ағ ымдағ ы активтердің айналымдылық коэффициенті дең гейіне кері ә сер етті.

Дайын ө німнің айналымдылық коэффициенті. Бұ л кө рсеткіш ө німді сатудан тү скен табыстың кезең дегі дайын ө німнің орташа шамасына қ атынасымен формула бойынша анық талады.

Ол дайын ө німнің айналым жылдамдығ ын кө рсетеді. Оның ө суі кә сіпорынның ө німіне деген сұ раныстың артқ анын кө рсетеді, ал тө мендеуі – сұ раныстың тө мендеуне байланыты дайын ө німнің шамадан тыс жиналып қ алғ анын білдереді [45, 17б. ].

Дебиторлық борыштың айналымдылық коэффициенті. Ол ө німді сатудан тү скен табыстың кезең дегі дебиторлық борыштың орташа шамасына қ атынасымен формула бойынша анық талады.

Дебиторлық борыштың айналымдылық коэффициенті дебиторлық борыштың сапасы мен кө лемін бағ алау ү шін пайдаланылып, кә сіпорын берген коммерциялық несиенің ұ лғ айғ анын немесе тө мендегенін кө рсетеді. Егер коэффициент шоттарды тө леуге қ арай қ ұ рылғ ан сатудан тү скен табыс бойынша есептелсе, оның ө суі – несиеге сатудың азйғ анын, ал тө мендеуі – несиеге берудің кө лемінің артқ анын білдіреді.

Бұ л кө рсеткіш компанияның қ ойғ ан шоттарын клиенттердің тө леуге қ ажет уақ ытын сипаттайды. Осы кө рсеткіштің тө мендеу – оң, ал артуы – теріс бағ аланады.

Кредиторлық борыштың айналымдылық коэффициенті. Ол ө німді сатудан тү скен табыстың кезең дегі кредиторлық борыштың орташа шамасына қ атынасымен формула бойынша есептеледі.

Кредиторлық борыштың айналымдылық коэффициенті дебиторлық борыштың айналымдылық коэффиценті сияқ ты коммерциялық несиенің артқ анын немесе тө мендегені кө рсетеді. Айырмашылығ ы тек мынада: дебиторлық борыш коэффициенті кә сіпорын берген коммерциялық несиенің артқ анын немесе тө мендегенін кө рсетсе, ал керісінше кредиторлық борыштың айналымдылық коэффициенті кә сіпорынғ а берілгенін айқ ындайды. Кредиторлық борыш коэффициентінің ө суі – кә сіпорынның борышты тө леу жылдамдығ ының артқ анын, ал тө мендеуі – несиеге сатып алудың артқ анын кө рсетеді [46, 258б. ].

Бұ л кө рсеткіш кә сіпорынның қ арздарын қ айтаруының орташа уақ ытын (банк алдындағ ы жә не басқ адай заемдар бойынша міндеттемлерін қ оспағ анда) кө рсетеді.

Ақ ша қ аражатының айналымдылық коэффиценті. Кә сіпорынның ырғ ақ ты қ ызмететуі ү шін ақ ша қ аражаты қ озғ алысыны ң жылдамдығ ының ерекше маң ызы бар. Кә сіпорынның қ аржылық жағ дайының ойдағ ыдай болуының негізгі шарттарының бірі, оның ағ ымдағ ы міндеттемелерін жабуды қ амтамасыз ететін ақ ша қ аражатының қ ұ йылуы болып табылады. Демек, мұ ндай аса қ ажет ақ ша қ аражаты қ орының болмауы кә сіорынның қ аржылық қ иыншылығ ы бар екендігін куә ландырады. Сонымен қ атар ақ ша қ аражатының шамадан тыс кө п болуы, инфляция жә не ақ шанаың қ ұ нсыздануына байланысты, іс жү зінде кә сіпорын шығ ынғ а ұ шырап отырғ анын білдіреді. Осығ ан байланысты кә сіпорындағ ы ақ ша қ аражатын басқ арудың тиімдлігіні бағ алау қ ажеттіг туындайды.

Мұ ндай талдаудың ә ртү рлі тә сілдері бар. Атап айтқ анда, қ аржылық қ иыншылық тың туындауының барметрі кә сіпорынның ағ ымдағ ы міндеттемелерінің кө лемінің ө суі жағ дайында, оның ағ ымдағ ы активтері қ ұ рамында ақ ша қ аражатының ү лесінің азаю ү рдісі болып табылады, ондай жағ дай бідің кә сіпорынымызда орын алып отыр. Сонымен, егер ақ ша қ аражатының ағ ымдағ ы активтердегі ү лес салмағ ы жыл басында 10% қ ұ раса, жыл соң ында оның мө лшері 6, 5% болды, яғ ни 1, 6 есе азайды, ал ағ ымдағ ы міндеттемелер 4643 мың нан 9681 мың тең геге дейін, яғ ни 2, 1 есе ө сті. Сондық тан ақ ша қ аражаты мен жедел міндеттемелердң арақ атынасын ай сайын талдау, кә сіпорындағ ы ақ ша қ аражатының шамадан тыс кө птігін жеткілікті тү рде сипаттап береді.

Инвестицияланғ ан капиталдың айналымдылығ ы. Инвестицияланғ ан капиталдың айналымдылық коэффициенті кә сіпорынның ө зінің дамуына салғ ан инвестицияны қ оса есептегенде, оның ұ зақ мерзімді жә не қ ысқ а мерзімді инвестицияларының айналым жылдамдығ ын кө рсетеді. Алымында – сатудан тү скен табыс, бө лімінде – кезең дегі инвестицяланғ ан каиталдың орташа шамасы.

Негізгі қ ұ ралдардың айналымдылығ ы.

Бұ л кө рсеткіш қ ор қ айтарымдылғ ын кө рсетеді, яғ ни кә сіпорынның кезең дегі негізгі ө ндірістік қ орларын пайдаланудың тиімділігін сипаттайды. Ол саудадан тү скен табысты қ алдық қ ұ ны бойынша кезең дегі негізгі қ ұ ралдардың орташа шамасын бө лу арқ ылы есептейді.

Қ ор қ айтарымдылығ ы коэффицентнің артуына негізгі қ ұ ралдардың ү лес салмағ ының салыстырмалы жоғ ары болмауы немесе олардың техникалық дең гейінің жоғ арылығ ы есебінен қ ол жеткізуге болады.

Алайда, бұ л жерде жалпы заң дылық былайша болады: коэффициент жоғ ары болғ ан сайын, есеп беру кезіндегі шығ ындар азая тү седі. Коэффициенттің тө мен болуы ө німді сатудан тү сетін табыстың жетімсіздігін не болмаса осы активтер тү рлеріне тым жоғ ары дең гейде қ аржы бө лінгендігін кө рседеі.

Бұ л коэффициенттің мағ ынасын сол кезең дегі істегі капиталдың, яғ ни тікелей ө ндірістік қ ызметтегі капиталдың айналымдылыө коэффициентімен салыстарғ ан абзал.

Перманенттік капиталдың айналым жылдамдығ ынсатудан тү скен табысты кезең дегі перманенттік капиталдың орташа шамасына бө лу жолымен алынғ ан коэффициент анық тайды:

Бұ л коэффициент кә сіпорынның ұ зақ мерзімдік пайдалануындағ ы капиталдың қ аншалық ты тез айналатындығ ын кө рсетеді. Оның мә ні меншікті капиталдың айналымдылық кө рсеткішіне ұ қ са, тек бір айырмашылығ ы, талдағ анда кә сіпорынның ұ зақ мерзімді міндеттемелер.

Бұ л коэффициент кә сіпорынның ұ зақ мерзімдік пайдалануындағ ы капиталдың қ аншалық ты тез айналатындығ ын кө рсетеді. Оның мә ні меншікті капиталдың айналымдылық кө рсеткішіне ұ қ сас, тек бір айырмашылығ ы, талдағ анда кә сіпорынның ұ зақ мерзімді міндеттемелерінің ә серін еске алу керек.

Іскерлік белсенділік индексі айналым капиталын басқ ару ө рісінде, кездегі кә сіпорынның негізгі қ ызметі бойынша кә сіпкерліктің тиімділігін сипаттайды. Ол талдау процесіндегі істегі капитал айналымдылығ ы мағ ынасын негізгі қ ызметтің табыстылығ ан кө бейту арқ ылы есептеледі.

Іскерлік белсенділік кө рсеткішіне Т. Б. Крылова ең бек ө німділігін де кіргізуді ұ сынады. Біздің кө зқ арасымыз бойынша бұ л кө рсеткіш қ ор қ айтарымы секілді, шарушалық жү ргізуші субъектінің қ ызметінің тиімділігін кө бірек сипаттайды.

Сонымен, біздер кә сіпорынның іскерлік белсенділігін сипаттайтын негізгі кө рсеткіштерді қ арадық, оларды талдау, кә сіпорын ө зінің қ аражатын қ аншалық ты тиімді жұ мсағ анын айқ ындауғ а кө мектеседі. Бұ л кө рсеткіштерді талдаумен қ атар, кә сіпорынның базарлық белсенділігін бағ алауғ а болатын басқ а да кө рсеткіштерді қ арап жә не жан-жақ ты талдап қ орыту керек.

Шаруашылық пен айналысушы субъект қ ызметінің тиімділігін сипаттайтын маң зыды кө рсеткіш, материал қ айтарымы болып табылады, ол таура ө німі қ ұ нының жұ мсалғ ан материалдық ресерстар қ ұ ныныа қ атынасымен анық талады. Бұ л кө рсеткішті анық тау ү шін қ аржылық есеп беру мә ліметтерінен алымында ө німді сатудан тү скен табыс, ал бө лімінде материалдың орташа қ ұ ны алынады. Осы қ атынастар тнә тижесінде алынғ ан бө лім жоғ арыда қ аралғ ан материалдық ресурстардың айналымдылық кө рсеткіші болады. Сондық тан оны қ аталау артық болар. Осы жерде бір айта кететіні, басқ ару талдауын жү ргізгенде материал қ айтарымдылығ ы кө рсеткішіне кері – ол ө німнің материал сыйымдылығ ына ү лкен назар аударылатындығ ы, ө ндіріс тиімдлігін арттырдың маң ызды бағ ыты болып табылады. Материал сыйымдылығ ы кө рсеткішіне, жұ мсалатын материал сомасы мен тауар ө німі шамасына ә сер ететін себептер ық пал жасайды. Талдағ анда, ең алдымен оғ ан қ ұ ндылық себептерінің ә серін болдырмау қ ажет. Осы мақ сатта материалдар мен ө нім оның барлық талдау кезең інде салыстыру бағ асымен бағ аланады. Одан кейін жеке себептердің ә сері зерттеледі.

Материал сыйымдылығ ын талдау, материал қ ұ рамынан оның басты тү рлерін бө лу (машина жасауда - металдың ), жалпы материал шығ ынына оның жеке қ ұ рамдастарының – таза салмғ ының жә не қ оспасының ә серін анық тау жолымен жіктеледі.

Материалдың орташа ү лес шығ ыны бө лек саналады, ө йткені жү ргізілген ұ йымдастыру-теникалық шаралары мен ү немдеу тә ртібі, кооперацияғ а кірген кә сіпорындардың жартылай фабрикаты мен сатып алынғ ан бұ йымдарғ а кеткен шығ ындарына емес, материлдардың шығ ындалуына кө бірек ә серін тигізеді.

Кейбір біртекті шикізатты пайдаланатын ө ндірісте қ орытындылаушы нақ ты кө рсеткіштер есептеледі, олар шикізатты пайдалы қ олданғ андығ ын сипаттайтын, осы шикізаттан шық қ ан ө нім коэффициенті тү рінде бейнеленеді (қ ант қ ызылшасынан қ анттың шығ уы мө лшері, қ оспа жү н немесе мақ тадан алынғ ан жіп ө німі).

Ә ртү рлі шикізаттар ішінен алынатын осы ө німнің шығ у кө леміне ә детте, тек лимиттік материал ә сер етеді, сондық танол бірінші кезектегі талдау нысаны болуы керек. Бір қ атар жағ дайларда шикізаттың бұ л тү рін жеткілікті мө лшерде ала алмаса, оны басқ асымен ауыструғ а болады. материал сапасының ө згеруі ө ндіріс процесіне ә ртү рлі ә сер ете береді. Егер материал сапасы ө нім шығ ымын анық таса, онда ол оның кө леміне де ық пал етеді. Мысалы, рудадағ ы металдың мө лшері одан шығ атын металғ а, қ ант қ ызылшасының қ анттылығ ы – қ анттың шығ ымына ә сер етеді.

Тө менгі сапалы материал қ осымша технологиялық процестерді қ ажет етеді, бұ л ө нім кө лемін ө згертуі мү мкін, бірақ та оның ө згеруі қ ұ нының артуын ә келіп соғ ады. Мысалы, жиһ аз фабрикасына тү скен ылғ ал ағ аш кептіру камерасына жіберілуі керек, бұ л қ осымша жанармай, кө лік, ең бекақ ы шығ ынын қ ажет етеді. Алайда егер кептіру камерасының ө ткізу қ абілеті жеткіліксіз болса, ол ө ндірісті шектейді, сонда тө менгі сапалы материал, шығ атын ө нім кө лемін де азайтады.

Қ орыта келгенде, материалдың сапасыздығ ы ө нім кө леміне де, ө зіндік қ ұ нына да ә сер етпеуі мү мкін, ал оның сапасына сө зсіз ық пал жасайды (тігін, аяқ киім ө ндірісінде жә не басқ а). Ө ң делген шикізаттың сапасызыдғ ын білген соң, оның себептерін зерттеу керек, сапалы материал алу ү шін кә сіпорынның басшылығ ы бар мү мкіндікті пайдаланғ андығ ын анық тап, осы себептердің ө нім кө леміне, сапасы мен ө ндірістік қ ұ нына ық палын жан-жақ ты талдау қ ажет.

Шикізат пен материалдарды пайдаланудың қ орытындылау кө рсеткіші қ атарына, жұ мсалғ ан материал қ ұ нына қ атынасы бойынша қ алдық тар пайызы да жатады. Бұ л кө рсеткішті талдағ ан кезде жоспардан тыс қ алдық тарды анық тау қ ажет (технология барысында пайда болғ ан сығ ынды, кебек жә не басқ аларын санамағ анда), қ алдық тың арту себебін, бұ л қ ұ былысты болдырмау ү шін қ андай шаралар жү ргізілгенін тексеру керек.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|