- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

2 КӘСІПОРЫНДАҒЫ ҚЫСҚА МЕРЗІМДІ АКТИВТЕРІНІҢ ҚОЛДАНУ ТИІМДІЛІГІН ТАЛДАУ («БЕТОН-А» ЖШС-НІҢ МЫСАЛЫНДА)

2 КӘ СІПОРЫНДАҒ Ы Қ ЫСҚ А МЕРЗІМДІ АКТИВТЕРІНІҢ Қ ОЛДАНУ ТИІМДІЛІГІН ТАЛДАУ («БЕТОН-А» ЖШС-НІҢ МЫСАЛЫНДА)

2. 2 Қ ысқ а мерзімді активтердің ө тімділігін талдау

Кез келген кә сіпорынның қ ысқ а мерзімді активтерін қ олдану тиімділігін бағ алау ү шін оның ө тімділігін анық тап алу қ ажет. Ө тімділікті талдау міселемін қ арастырар алданда, жалпы активтердің, балнстың жә не кә сіпорынның «ө тімділігін» анық тап алу қ ажет.

Ө тімділік қ аражаттарды жә не тез ө ткізілетін активтерді ең шұ ғ ыл жә не қ ысқ а мерзімді міндеттемелермен салыстыру ағ ымды ө тімділікті білуге кө мектеседі. Баяу ө ткізілетін активтерді ұ зақ мерзімді міндеттермен салыстыру болашақ ө тімділікті кө рсетеді. Ағ ымды ө тімділік қ арастырылғ ан сә тке жақ ын уақ ытта кә сіпорынның тө лем қ абілеттігі (немесе тө лем қ абілетсіздігі) туралы мә лімдейді.

жалпы сомасы бойынша да, келіп тү су уақ ыты бойынша да ә рдайым тең дікті кө рсетеді [27, 328б. ].

Ө тімділік дә режесіне, яғ ни ақ ша қ аражаттарына айналу жылдамдығ ына байланысты кә сіпорын активтері келесідей топтарғ а бө лінеді:

активтердің бө лінуі

Ескерту - Дү йсенбаев К. Ш., Тө легенов Э. Т., Жұ мағ алиева Ж. Г. Кә сіпорынның қ аржылық жағ дайын талдау. –Алматы: Экономика, 2010. -467 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

А1 Ең ө тімді активтер – ә лемдік тә жірибеде бұ ларғ а кә сіпорынның ақ ша қ аражаттарының барлық баптары мен қ ұ нды қ ағ аздары жатады.

Ақ ша қ аражаттары мен қ ұ нды қ ағ аздар (қ ысқ а мерзімді қ аржылық инвестициялар) – айналым қ аражатының ең мобильді бө лігі. Ақ шамен бірден есеп айырысуғ а болады, ал қ ұ нды қ ағ аздар қ олма-қ ол ақ шағ а тез айналады.

А2 Тез ө ткізілетін активтер- бұ ларғ а қ ысқ а мерзімді дебиторлық берешек пен басқ а да активтер жатқ ызылады. Дебиторлық берешек сомалары есеп айырысу шотына белгілі бір уақ ытта келіп тү сіп, бұ лар да ө з міндеттемелерін тө леуге жұ мсалуы мү мкін. Есеп айырысу қ ұ жаттары бойынша жіберілген, сатып алушылар уақ ытында тө ленбеген тауарлар бойынша, тө леу уақ ыты ұ зарып кеткен берешектердің ө тімділігі анағ ұ рлым тө мен, себебі тө лемнің қ ашан келіп тү скені белгісіз. Бірақ нарық тық экономикада қ айтарылмайтын берешектер кө біне болмайды, себебі оны қ айтарып алуғ а алдын ала шаралар қ олданылады. Кез келген дебитор айыппұ л тө леу қ аупінен, тіпті банкрот болып жарияланудан қ орқ ып, ө зінің қ арыздарын уақ ытында тө леуге тырысады. Сондық тан нарық тық экономика жағ дайында жұ мыс істеп жатқ ан мекеменің ө тімді қ аражаттарын есептегенде ақ ша қ аражаттарына қ ысқ а мерзімді дедиторлық берешегін де қ осады. Бірақ та ә лі қ алыптаспағ ан нарық тық экономика, инфляция, ә ріптестер арасында шаруашылық байланыстар бұ зылғ ан жағ дайда дебиторлық берешектің барлығ ы бірдей ақ ша қ аражатына тез айнала алмайды.

Кү мә нді дебиторлық борыштың ү лесінің кө п болуы кә сіпорынның қ аржылық тұ рақ тылығ ына қ ауіп тө ндіруі мү мкін.

А3 Баяу ө ткізілетін активтер - баланс активінің II бө лімінің «Қ орлар» бабы жә не баланс активінің I бө ліміндегі «Ұ зақ мерзімді қ аржы инвестициялары» бабы жатады. Бірақ бұ л кезде «Алдағ ы кезең шығ ындары» бабы есепке алынбайды. Бұ л топтың активтерін ақ шағ а айналдыру қ иынырақ: біріншісі сатып алушыны тауып алу қ ажет, ал бұ л оң ай емес жә не белгілі бір уақ ытты керек етеді. Ә сіресе бұ л аяқ талмағ ан ө ндіріске тиісті. Мысалы, темір қ аң ылтырды стапы алушыны оң ай болса, одан жасалғ ан штампталғ ан жартылай ө німді сатып алушыны табу анағ ұ рлым қ иын. Бұ л белгілі бір бұ йымды дайныдауғ а арналғ ан жартылай ө нім барлық адамғ а бірдей керек емес болуы мү мкін. Сондық тан немістер ө тімді активтерді есепке алғ анда аяқ талмағ ан ө ндірістің қ ұ нын қ оспайды. Алайда американдық кә міпорындарда аяө талмағ ан ө ндіріс қ ұ нын активтердің қ ұ нына қ осуғ а жол беріледі.

А4 Қ иын ө ткізілетін активтер – баланс активінің I бө лімінің алдындағ ы топтарғ а енгізілген баптарынан басқ а барлық баптары.

П1 Неғ ұ рлым тезірек тө ленуге тиісті міндеттемелер – бұ ларғ а уақ ытанда тө ленбеген кредиторлық берешек, қ арыздар, басқ а да қ ысқ а мерзімді міндеттемелер, жұ мыскерлермен олардың алғ ан қ арыздары бойынша есеп айырысу кө лемімен асқ ан мө лшерде жұ мыскерлерге берілген қ арыздар жатады. Бұ л берілген мө лшерден асу банктің мақ сатты қ арыздарын ө з мақ саты бойынша пайдаланбағ андығ ан білдіреді жә не сондық тан тезірек ө теу ү шін неғ ұ рлым ө тімді активтермен қ амтамсыз етілуі тиіс.

П2 Қ ысқ а мерзімді міндеттемелер – қ ысқ а мерзімді несиелер мен заемдар жә не жұ мыскерлерге арналғ ан қ арыздар.

П3 Ұ зақ мезімді міндеттемелер – ұ зақ мерзімді неселер мен заемдар.

П4 Тұ рақ ты міндеттемелер – пассивтің I бө лімінің «меншікті капитал» баптары. Актив пен пассивтің балансын сақ тау ү шін бұ л топтың жиыны баланс активінің «Алдағ ы кезең шығ ындары» бабы бойынша сомағ а азайтылады.

Баланс ө тімділігін анық тау ү шін актив пен пассив бойынша келтірілген топтар жиындарын салыстыру керек [28, 225б. ].

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

Сурет 27. Баланс бойынша ө тімділік қ атынастары

Ескерту - Дү йсенбаев К. Ш., Тө легенов Э. Т., Жұ мағ алиева Ж. Г. Кә сіпорынның қ аржылық жағ дайын талдау. –Алматы: Экономика, 2010. -467 б. негізінде автормен қ ұ растырылғ ан

Басқ а сө збен айтқ анда, егер активтің сол алғ ашқ ы ү ш тең сіздігінің ә рбір тобы кә сіпорынның сә йкес міндеттемелер тобын жапса немесе оғ ан тең болса баланс ө тімді болады, кері жағ дайда баланс ө тімді емес.

Жоғ арыда келтірілген жү йедегі алғ ашқ ы ү ш тең сіздіктің орындалуы тө ртінші тең сіздікті орындау қ ажеттілігн туғ ызады, сондық тан актив пен пассив бойынша алғ ашқ ы ү ш топтың жиындарын салыстыру маң ызды орын алады.

Келтірілген талдаудың дамуы ү шін қ иын сатылатын активтер мен активтердің жалпы кө лемінің қ атынасының, сондай-ақ қ иын сатылатын жә не оң ай сатылатын активтердің ө згеру қ арқ ынын бағ алағ ан дұ рыс. Осы айтылғ ан қ арқ ындардың ө суі ө тімділіктің тө мендегендігін кө рсетеді.

Мұ ндай талдау жү ргізген кезде айналым қ ұ ралдарындағ ы сатылатын жә не оң ай сатылатын деп жіктеу тұ рақ ты болмайтындығ ын естен шығ армағ ан жө н. ол нақ ты экономикалық шарттардың ө згеруімен ауысып отырады. Мысалы, қ амтамасыз ету тұ рақ сыз болғ аң да жә не ақ шасының қ ұ нсыздануы жалғ асқ анда кә сіпорындар ақ ша қ аражаттарын ө ндірістік қ орларғ а жә не тауарлы-материалдық қ ұ ндылық тардың басқ а тү рлеріне салуғ а ынталы болуы мү мкін. Оғ ан деген нарық бағ асы тұ рақ ты ө суде. Ол аталғ ан топтың активтерін оң ай ө ткізілетіндерге қ осуғ а негіз болады [29, 17б. ].

Кә сіпорын балансындағ ы қ иын ө тетін активтердің кө лемінің кө птігінің бұ дан да ауыр жағ ымсыз салдарлары болады. Ө лі капитал деп аталатын бұ л қ аржы кә сіпорындағ ы қ ұ ралдардың айналымдылығ ын тежейді. Нә тижесінде оның қ ызметінің тиімділігін тө мендетеді. Біздің кә сіпорындарда кө бінесе рентабельділік кө рсеткіштерінің қ ұ лдырауы кө п жағ дайда қ иын ө тетін активтердің барлығ ы мен ү лесінің ө суімен анық талады [30, 115б. ].

Соң ында, айналым қ ұ ралдарының жеке элементтерінің қ ұ рамында кө рінетін қ иын ө тетін активтер кә сіпорынның ө тімділігінің шынайылығ ын бұ рмалап кө рсетеді. Бұ л оның басшылары мен іскер серіктестерін тура жолдан адастыруы мү мкін. Кө птеген кә сіпорындарда тауарлы-материалдық қ ұ ндылық тардың сақ талуын қ адағ алаудың едә уір ә лсіреуі жағ дайды одан ары ұ шық тыра тү седі. Формалді тү рде жү ргізілген инвентаризация кә сіпорын басшысы мен бухгалтериясына материалдык қ ұ ндылық тардың саны мен сақ галуының айқ ын бейнесін ашпайды [31, 468б. ].

Америка Қ ұ рама Штаттары (АҚ Ш) елінің экономист мамандары Белверд Нитлз, Хенри Анцерсон жә не Джеймс Колдуэл – активтерді қ аржылық активтер жә не жұ мсалмағ ан шығ ындар деп екі топқ а бө лген.

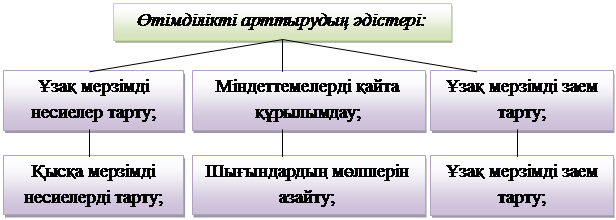

Ал, М. А. Федотов ө зінің “Кә сіпорынның табысын талдау” атты ең бегінде ө тімділікті арттырудың келесі ә дістерін ұ сынады:

|

Сурет 28. Ө тімділікті арттыру жолдары

Ескерту - Федотов М. А. «Кә сіпорынның табысын талдау» - Москва 2009, 295 б. оқ улығ ы негізінде автормен қ ұ растырылғ ан

Кө птеген кә сіпорындар ү шін аралық ө тімділіктің тө мен коэффициентінің жалпы ө тіміділіктің жоғ ары коэфициентіне сай келуі тә н тә н екенін атап ө ту керек. Бұ л кә сіпорында шикізат, материал, дайын ө німнің шектен тыс барлығ ына байланысты болады. Бұ л шығ ындардың негізделмеуі ақ ырында ақ ша қ аражатының жетіспеуіне ә келеді. Осы мақ сатта, ө ндірістік қ орлардың, дайын ө німнің, аяқ талмағ ан ө ндірістің айналымын есептеу керек [32].

Кесте 5

«Бетон-А» ЖШС-нің 2012 қ ысқ а мерзімді активтерінің ө тімділік кө рсеткіштері (мың тең ге)

| № | Кө рсеткіштер | 2011 жыл | 2012 жыл | Ө згеріс (+, -) (2гр. -1гр. ) |

| Қ ысқ а мерзімді активтер, тең ге, оның ішінде: | 2 197 862 | 2 777 119 | +579257 | |

| 1. 1 | Ақ ша қ аражаттары | 448 655 | 1 173 396 | +724741 |

| 1. 2 | Дебиторлық борыш | 760 990 | 737 859 | -23131 |

| 1. 3 | Қ орлар | 502 115 | 531 724 | |

| 1. 4 | Ағ ымдағ ы салық тық активтер | 1 080 | -419 | |

| 1. 5 | Ө зге де ұ зақ мерзімді активтер | 485 022 | 333 479 | -151543 |

| Қ ысқ а мерзімді міндеттемелер | 935 152 | 833 838 | -101314 | |

| 2. 1 | Салық тар бойынша міндеттемелер | 32 124 | 25 519 | -6605 |

| 2. 2 | Басқ а да міндетті жә не ерікті тө лемдер бойынша міндеттмелер | 8 567 | 11 019 | +2452 |

| 2. 3 | Қ ысқ а мерзімді кредиторлық берешек | 257 800 | 279 282 | +21482 |

| 2. 4 | Қ ысқ а мерзімді бағ алау міндеттемелері | 52 549 | 61 567 | +9018 |

| 2. 5 | Ө зге де қ ысқ а мерзімді міндеттмелер | 584 112 | 456 451 | -127661 |

| Ө тімділік кө рсеткіштері | - | - | - | |

| 3. 1 | Абсолютті ө тімділік кө рсеткіштері (1. 1қ /2қ ) | 0, 497 | 1, 407 | +0, 91 |

| 3. 2 | Аралық ө тімділік коэффициенті (1. 1қ +1. 2қ /2қ ) | 1, 293 | 2, 292 | +0, 99 |

| 3. 3 | Жалпы (ағ ымдағ ы) ө тімділік коэффициенті (1. 1қ +1. 2+1. 3+1. 4)/2қ | 2, 350 | 3, 330 | +0, 98 |

Ескерту - «Бетон-А» ЖШС-нің бухгалтерлік балансы негізінде автормен қ ұ растырылғ ан

5 кестенің мә ліметтері жыл аяғ ындағ ы ө тімділік жыл басына қ арағ анда біршама жоғ арлағ анын кө рсетеді. Осылай, абсолютті ө тімділік коэффициенті 0, 91, аралық + 0, 99 жә не ағ ымдағ ы + 0, 98 коэффициенттерге жоғ арлады. Жалпы ө теу, яғ ни ағ ымдағ ы ө тімділік коэффициенті жыл басында да, жыл аяғ ында да талап етілген шектеуге жауап берді. Яғ ни кә сіпорын активтерінің ө тімділігі жоғ ары деп айтуғ а болады. Кә сіпорының тө лем қ абілеттілігі бар. Ө здерінің қ ысқ а мерзімді активтерін шебер пайдалана алатын кә сіпорындар қ атарына жатқ ызуғ а болады.

Жалпы ө тімділік коэффициентінің ұ тымды мә ні 0, 9-дан, ал абсолютті ө тімділік коэффициенті 0, 2-0, 5-тен кем болмауы керек жә не аралық ө тімділік коэффициентінің ұ тымды мә ні 1-ден кем емес.

Ал енді 2013 жылғ ы активтердің ө тімділігін есептеп кө рейік.

Кесте 6

«Бетон-А» ЖШС-нің 2013 қ ысқ а мерзімді активтерінің ө тімділік кө рсеткіштері (мың тең ге)

| № | Кө рсеткіштер | 2012 жыл | 2013 жыл | Ө згеріс (+, -) (2гр. -1гр. ) |

| Қ ысқ а мерзімді активтер, тең ге, оның ішінде: | 2 777 119 | 2 040 926 | -736193 | |

| 1. 1 | Ақ ша қ аражаттары | 1 173 396 | 362 001 | -811395 |

| 1. 2 | Дебиторлық борыш | 737 859 | 1 055 117 | |

| 1. 3 | Қ орлар | 531 724 | 247 316 | -284408 |

| 1. 4 | Ағ ымдағ ы салық тық активтер | |||

| 1. 5 | Ө зге де қ ысқ а мерзімді активтер | 333 479 | 376 077 | |

| Қ ысқ а мерзімді міндеттемелер | 833 838 | 842 628 | +8790 | |

| 2. 1 | Салық тар бойынша міндеттемелер | 25 519 | 76 863 | +51344 |

| 2. 2 | Басқ а да міндетті жә не ерікті тө лемдер бойынша міндеттмелер | 11 019 | 8 076 | -2943 |

| 2. 3 | Қ ысқ а мерзімді кредиторлық берешек | 279 282 | 300 050 | +20768 |

| 2. 4 | Қ ысқ а мерзімді бағ алау міндеттемелері | 61 567 | 58 297 | -3270 |

| 2. 5 | Ө зге де қ ысқ а мерзімді міндеттмелер | 456 451 | 399 342 | -57109 |

| Ө тімділік кө рсеткіштері | - | - | - | |

| 3. 1 | Абсолютті ө тімділік кө рсеткіштері (1. 1қ /2қ ) | 1, 407 | 0, 429 | -0, 978 |

| 3. 2 | Аралық ө тімділік коэффициенті (1. 1қ +1. 2қ /2қ ) | 2, 292 | 1, 681 | -0, 611 |

| 3. 3 | Жалпы (ағ ымдағ ы) ө тімділік коэффициенті (1. 1қ +1. 2+1. 3+1. 4)/2қ | 3, 330 | 2, 422 | -0, 908 |

Ескерту - «Бетон-А» ЖШС-нің бухгалтерлік балансы негізінде автормен қ ұ растырылғ ан

6 кесте мә ліметтерін бағ алайтын болсақ, мұ нда абсолютті ө тімділік коэффициенті -0, 978-ге, аралық ө тімділік коэффициенті -0, 611-ге жә не жалпы ө тімділік коэффициенті -0, 908 коэффициенттерге тө мендегенін кө ріп отырмыз.

Бұ л дегеніміз жалпы ө теу жыл басында да, жыл аяғ ында да талап етілген шектеуге жауап береді. Қ ысқ а мерзімді активтердің қ ысқ а мерзімді міндеттмелерден екі есе артық болуы орынсыз болып есептеледі, себебі бұ л компанияның ө з қ аражаттарын рационалды салмауы жә не олардың тиімсіз пайдалануын кө рсетеді.

Кесте 7

«Бетон-А» ЖШС-нің 2014 қ ысқ а мерзімді активтерінің ө тімділік кө рсеткіштері (мың тең ге)

| № | Кө рсеткіштер | 2013 жыл | 2014 жыл | Ө згеріс (+, -) (2гр. -1гр. ) |

| Қ ысқ а мерзімді активтер, тең ге, оның ішінде: | 2 040 926 | 2 548 005 | +507079 | |

| 1. 1 | Ақ ша қ аражаттары | 362 001 | 783 026 | +421025 |

| 1. 2 | Дебиторлық борыш | 1 055 117 | 961 954 | -93163 |

| 1. 3 | Қ орлар | 247 316 | 445 540 | +198224 |

| 1. 4 | Ағ ымдағ ы салық тық активтер | -16 | ||

| 1. 5 | Ө зге де қ ысқ а мерзімді акт | 376 077 | 357 086 | -18991 |

| Қ ысқ а мерзімді міндеттемелер | 842 628 | 808 286 | -34342 | |

| 2. 1 | Салық тар бойынша міндеттемелер | 76 863 | 59 682 | -17181 |

| 2. 2 | Басқ а да міндетті жә не ерікті тө лемдер бойынша міндеттмелер | 8 076 | 9 843 | +1767 |

| 2. 3 | Қ ысқ а мерзімді кредиторлық берешек | 300 050 | 314 241 | +14191 |

| 2. 4 | Қ ысқ а мерзімді бағ алау міндеттемелері | 58 297 | 56 020 | -2277 |

| 2. 5 | Ө зге де қ ысқ а мерзімді міндетмелер | 399 342 | 368 500 | -30842 |

| Ө тімділік кө рсеткіштері | - | - | - | |

| 3. 1 | Абсолютті ө тімділік кө рсеткіштері (1. 1қ /2қ ) | 0, 429 | 0, 968 | +0, 539 |

| 3. 2 | Аралық ө тімділік коэффициенті (1. 1қ +1. 2қ /2қ ) | 1, 681 | 2, 158 | +0, 477 |

| 3. 3 | Жалпы (ағ ымдағ ы) ө тімділік коэффициенті (1. 1қ +1. 2+1. 3+1. 4)/2қ | 2, 422 | 3, 152 | +0, 73 |

Ескерту - «Бетон-А» ЖШС-нің бухгалтерлік балансы негізінде автормен қ ұ растырылғ ан

7 кесте мә ліметтерін талдайтын болсақ қ ысқ а мерзімді активтердің ө тімділігі шекті номағ а сай, ол дегеніміз кә сіпорынның тө лем қ абылеттілігі бар екенін байқ ауғ а болады. 2012 жылмен салыстыра айтатын болсақ 2014 жылы кә сіпорын ө з активтерін тиімді қ олдана алды деген сө з. Нарық қ атынасы жағ дайында кә сіпорынның қ ызметі жә не оның дамуы кө біне ө зін-ө зі қ аржыландырумен, яғ ни меншікті капиталдың кө мегімен жү зеге асырылады. Тек ол капитал жетпегенде ғ ана шеттен капитал тартылады. Бұ л кезде қ иын болса да сырттан тартылғ ан капиталдан қ аржылық тә уелсіздік аса маң ызды орын алады, бірақ онсыз ә рине мү мкін емес [33, 27б. ].

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|