- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА 8 страница

14.3. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ ОРГАНИЗАЦИИ

Система управления финансами предприятия, направленного на достижение его стратегических и тактических целей, представлена на рис. 14.2.

Финансовые отношения внутри предприятия включают в себя отношения между его структурными подразделениями: филиалами, цехами, участками, отделами, бригадами, а также отношения с работниками. Отношения между подразделениями предприятия обусловлены обеспечением общего организационного и технологического единства на основе распределения средств, обслуживающих внутрипроизводственный оборот на предприятии, оплатой работ и услуг, распределением прибыли, оборотных средств и др. Отношения с работниками предприятия заключаются в выплате заработной платы, премий, дивидендов по акциям, материальной помощи, а также удержании с них налогов и платежей.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных фондов. Как правило, такие отношения возникают у государственных и муниципальных предприятий и у предприятий с частным капиталом, которые входят в состав различных объедине-

|

Рис. 14.2. Система управления финансами предприятия |

ний, а также предприятий с акционерной формой собственности, объединенных в крупные предприятия посредством системы участия.

Централизация финансовых ресурсов позволяет финансировать крупные инвестиционные проекты, пополнять оборотные средства предприятий, проводить научно-исследовательские работы, в том числе и маркетинговые исследования. Использование централизованных средств предприятиями ведется, как правило, на возвратной основе.

В последнее время получил развитие процесс по созданию финансово-промышленных групп (ФПГ). Одной из главных целей их создания является консолидация финансовых ресурсов, образование различных централизованных фондов для решения крупных и долговременных проектов, а также финансовая поддержка участников ФПГ.

Отношения с финансово-кредитной системой. Данная группа отношений отличается большим многообразием, прежде всего необходимо выделить отношения предприятия с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений.

Отношения со страховыми организациями заключаются в перечислении средств на социальное и медицинское страхование, а также в страховании имущества предприятия.

Финансовые отношения предприятий с банками — это в первую очередь отношения по организации безналичных расчетов и обслуживание долгосрочных и краткосрочных кредитов. Организация безналичных расчетов связана с осуществлением предприятием повседневной текущей работы. Кредиты являются одними из главных источников пополнения оборотных средств, расширения производства, устранения временных финансовых затруднений предприятия.

Отношения предприятия с фондовым рынком получили развитие с появлением различных ценных бумаг. Однако в связи с тем, что рыночные отношения между предприятиями находятся на начальных этапах развития и еще не сформирована развитая рыночная среда, фондовый рынок России не оказывает достаточно ощутимого влияния на экономическую жизнь предприятий.

Финансовые отношения с другими предприятиями и организациями включают в себя отношения с поставщиками, потребителями (покупателями), строительно-монтажными, транспортными и другими специализированными организациями, почтой, телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями и фирмами иностранных государств.

Самая большая по объему денежных платежей группа — это отношения между предприятиями, связанные с обслуживанием платежей за материально-технические ресурсы для осуществления производственной деятельности (сфера производства) и с реализацией готовой продукции (сфера обращения). Роль данной группы финансовых отношений наиболее существенна и приоритетна для любого предприятия, так как сфера материального производства в основном ответственна за создание национального дохода государства. От эффективности организации отношений между предприятиями во многом зависят конечные результаты их деятельности.

Одной из важнейших сторон финансовой деятельности предприятий является формирование и использование различных денежных фондов.

Уставной фонд (уставной капитал) является одним из основных фондов предприятия, который формируется на стадии организации и регистрации предприятия как юридического лица. За счет средств этого фонда формируются основные и оборотные средства предприятия. Уставной капитал — основной источник собственных средств предприятия. Для акционерного общества величина уставного капи-

тала соответствует сумме выпущенных им акций, а для государственного и муниципального предприятия — величине уставного фонда. Величина уставного капитала отражена в учредительных документах, однако по результатам работы за год предприятие может увеличить или уменьшить уставной капитал, что сопровождается внесением соответствующих изменений в учредительные документы.

Резервный капитал — это денежный фонд предприятия, образуемый за счет отчислений из прибыли. Главное предназначение данного денежного фонда — покрытие убытков, а в акционерных обществах — погашение облигаций общества и выкуп его акций.

Инвестиционный фонд решает важнейшие задачи по развитию предприятия и представлен несколькими фондами.

Фонд накопления — средства, отчисляемые из чистой прибыли предприятия и направляемые на развитие производства.

Амортизационный фонд — средства, формируемые за счет амортизационных отчислений на полное восстановление основных фондов. Естественно, не каждое предприятие имеет возможность сформировать инвестиционный фонд в необходимых объемах для осуществления инвестиционных программ за счет собственных средств. В этом случае привлекаются дополнительные источники средств, например заемные.

Фонд потребления — это средства, направляемые из чистой прибыли предприятия на выплату дивидендов (в акционерных обществах), единовременных поощрений, материальной помощи, оплату дополнительных отпусков работников предприятий, питания, проезда на транспорте и на другие цели.

Вышеперечисленные денежные фонды относятся к постоянным денежным фондам. Наряду с постоянными фондами на предприятии формируют оперативные денежные фонды: фонд оплаты труда, фонд для платежей в бюджет.

Фонд оплаты труда — это средства, предназначенные для выплаты заработной платы работникам предприятия. Данный фонд формируется на предприятии один или два раза в месяц, и в его основе лежит фонд заработной платы. Каждое предприятие определяет для себя оптимальные сроки выплаты заработной платы. При недостатке средств к моменту выплаты заработной платы предприятие вынуждено брать кредит в банке для своевременной выплаты заработной платы работникам.

Фонд для платежей в бюджет — это средства, предназначенные для осуществления своевременных платежей в бюджет. Своевременность выплат из данного фонда является важным условием, так как задержки выплат предприятием в бюджет влекут за собой штрафные санкции.

Предприятие может формировать при необходимости валютный фонд и другие денежные фонды.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. В чем состоит сущность финансов?

2. Назовите функции финансов.

3. Что входит в состав финансовых отношений?

4. В чем заключается финансовый механизм?

5. Какие вопросы охватывает финансовая деятельность предприятия?

6. Что такое финансовые ресурсы предприятия?

7. Назовите источники собственных средств предприятия.

8. Что входит в состав заемных средств?

9. Что такое банковский и торговый кредит?

РАЗДЕЛ V

ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ

ГЛАВА 15

ПЛАНИРОВАНИЕ: ПРИНЦИПЫ,

ВИДЫ И МЕТОДЫ

15.1. СУЩНОСТЬ И ПРИНЦИПЫ ПЛАНИРОВАНИЯ

Планирование — это процесс определения приоритетов развития, формирования конечных целей, а также выбора средств и методов их достижения. На предприятии это выражается в разработке системы количественных и качественных показателей, характеризующих деятельность предприятия.

Опыт многих преуспевающих компаний промышленно развитых стран показывает, что в условиях рынка с его жесткой конкуренцией планирование хозяйственно-производственной деятельности является важнейшим условием их выживаемости, экономического роста и процветания, успешной реализации принятой стратегии развития предприятия. И в самом деле, если стратегия предприятия является принципиальной установкой его развития на будущее, то планирование представляет собой определение оптимальных путей производства и оказания услуг, поскольку в нем осуществляется как увязка ресурсов, потенциала предприятия с целями его развития во временном периоде, так и со способами их достижения. Более того, в условиях неопределенности экономического развития, наличия рисков и жесткой конкуренции, присущей рыночной системе хозяйствования, планирование становится единственным условием, вносящим определенную устойчивость при осуществлении производственно-хозяйственной деятельности предприятия. Оно позволяет предприятию на основе имеющихся внутренних возможностей спроектировать нужную организацию производства и предоставления услуг с учетом изменений, происходящих в хозяйственной среде.

Планирование является важнейшей функцией управления предприятием. В этой связи планирование призвано отвечать на три группы вопросов.

1. Каково состояние предприятия в настоящее время, каковы условия и результаты его деятельности? Важно постоянно оценивать сильные и слабые стороны в таких важных областях, как финансы, маркетинг, производство, научные исследования, трудовые ресурсы, чтобы определить, чего может реально добиться фирма в конкретных обстоятельствах.

2. В каком направлении предприятие хотело бы развиваться? Изучая конкуренцию, клиентов, законы, политические факторы, экономические условия, технологию, снабжение и т.д., руководство решает, какими должны быть цели организации и что может помешать их достижению.

3. Каким образом и с помощью каких ресурсов организация собирается достичь своих целей? Кто и что должен делать?

Иными словами, в процесс планирования входят три основных этапа:

1) своевременное установление четких количественных показателей, целей деятельности предприятия;

2) определение основных действий, которые необходимы для достижения целей, учитывая внешние факторы и внутренние возможности;

3) разработка гибкой системы планирования, обеспечивающей достижение поставленных целей.

Планирование позволяет предвидеть перспективу развития фирмы, более рационально использовать все ресурсы предприятия, избежать риска банкротства, более целеустремленно и эффективно проводить научно-техническую политику, улучшать контроль в организации, расширять возможности обеспечения фирмы необходимой информацией.

Реализация этих требований предполагает, что планирование должно соответствовать ряду принципов.

Принципы планирования отражают основные правила организации системы планирования и требования к процессу принятия плановых решений.

В современных условиях основополагающими принципами являются:

■ научность планирования — использование инженерных и экономических расчетов, системы норм и нормативов, методики и технологии планирования;

■ комплексность — план должен отражать взаимосвязь основных сфер деятельности предприятия: научно-технической, маркетинговой, производственной, экономической и социальной;

■ информативность — принятие всех плановых решений на основе объективной информации;

■ гибкость, предусматривающая постоянную адаптацию к изменениям среды функционирования предприятия. Это требует корректировки плана при различных изменениях внешней и внутренней среды;

■ непрерывность, предполагающая скользящий характер планирования, прежде всего в части систематического пересмотра планов, сдвига периода планирования (например, после завершения отчетного месяца, квартала, года);

■ точность — все планы должны быть конкретизированы и детализированы в той степени, которая требуется с учетом внешних и внутренних условий функционирования предприятия;

■ участие, предполагающее важность вовлечения в него всех возможных участников процесса функционирования предприятия;

■ оптимальность — план должен ориентироваться на максимальное использование внутренних резервов предприятия. Этот принцип предполагает оптимизацию параметров производственной программы предприятия, ассортиментной политики, затрат, направленных на экономное расходование финансовых ресурсов;

■ многовариантность, позволяющая выбрать наилучшую из альтернативных возможностей достижения поставленной цели. Соблюдение этого принципа требует разработки различных сценариев будущего развития предприятия исходя из вероятностных сценариев развития окружающей среды;

■ итеративность, предусматривающая неоднократность увязки уже составленных разделов плана (итерации). Это обусловливает творческий характер самого процесса планирования.

На практике применяется стратегическое, среднесрочное и текущее планирование. Каждое из них имеет свои формы и методы увязки ресурсов и способы достижения целей и расчета показателей.

15.2. ВИДЫ ПЛАНИРОВАНИЯ. МЕТОДЫ ПЛАНИРОВАНИЯ

В зависимости от целевой направленности планов, методов, подходов, масштаба привлекаемых ресурсов различают планирование стратегическое (10—15 лет), среднесрочное (3—5 лет), текущее (годовое) и оперативно-календарное (месяц, декада, смена, час).

Стратегический план имеет программно-целевой характер. В нем формируется экономическая стратегия деятельности предприятия и способы ее достижения.

На базе стратегического планирования осуществляется среднесрочное планирование на ближайшие 3—5 лет. В нем установки, сделанные в стратегическом плане, получают свое экономическое обоснование и конкретизацию с учетом развития хозяйственной ситуации на предстоящие 3—5 лет.

Текущее планирование (на год) уточняет задания среднесрочного плана. В нем рассчитываются объемные и качественные показатели не только на год, но и с разбивкой по кварталам. Текущие планы являются более детальными, особенно в части движения производства и запасов товарно-материальных ценностей, ценообразования, издержек производства и т.д. По сути, в текущем плане увязываются задачи различных служб предприятия.

Оперативно-календарное планирование является завершающим этапом процесса непрерывного планирования работы предприятия. Оперативные планы дают точную последовательность и взаимосвязь действий и результатов, ведущих к решению тактических плановых задач. Оперативное планирование призвано обеспечить бесперебойную, ритмичную и согласованную текущую работу всех подразделений предприятия. Объектами оперативного планирования являются цех, участок, рабочее место.

Планами охватываются все стороны деятельности предприятия. Система планов обычно представлена разделами:

■ производства и реализации продукции;

■ материально-технического обеспечения;

■ капитальных вложений и капитального строительства;

■ труда, кадров и заработной платы;

■ издержек производства и реализации продукции;

■ развития науки и техники;

■ повышения экономической эффективности производства;

■ социального развития коллектива предприятия;

■ охраны природы;

■ финансов.

Взаимосвязь планов и их целевая ориентация представлены на рис. 15.1.

Основным условием успешной работы предприятия является обеспечение производства заказами потребителей, на основе которых формируется портфель заказов. На базе портфеля составляются текущие и оперативно-календарные планы.

Центральный раздел плана работы предприятия — план производства и реализации продукции (производственная программа), в котором устанавливаются задания по производству продукции и услуг в натуральном и стоимостном выражении, предусматривается дальнейшее повышение качества продукции.

План материально-технического обеспечения состоит из системы материальных расчетов, отражающих производство и потребление важнейших видов продукции, планов их реализации. План материально-технического обеспечения разрабатывается с расчетами по снижению удельных расходов сырья, материалов, топлива, энергии.

Важным в планировании развития предприятий является разработка плана повышения экономической эффективности производства, в котором приводятся как обобщающие показатели повышения эко-

|

Рис. 15.1. Разделы плана и их взаимосвязь |

номической эффективности производства, так и показатели повышения эффективности использования живого труда, основных и оборотных средств, капитальных вложений, материальных ресурсов. В числе этих показателей: общая рентабельность; затраты на 1 руб. товарной (валовой) продукции; темпы роста производительности труда, фондоотдача, оборачиваемость оборотных средств, показатели капиталоемкости и материалоемкости.

План капитального строительства предусматривает строительство новых, расширение и реконструкцию действующих предприятий, техническое перевооружение действующего производства, механизацию и автоматизацию производственных процессов.

Основные показатели плана капитального строительства: ввод в действие основных средств и производственных мощностей; прирост производственных мощностей на действующих предприятиях за счет технического перевооружения и осуществления организационно-технических мероприятий.

Важная часть плана развития предприятия — план развития науки и техники. Главное его значение — ускорение научно-технического прогресса, поэтому он включает мероприятия по научно-исследовательским работам, освоению производства новых видов продукции и услуг, внедрению прогрессивной технологии механизации и автоматизации производственных процессов, научной организации труда.

Показатели плана развития науки и техники: продукция (услуги), осваиваемая производством впервые; уровень механизации и автоматизации труда; рост производительности труда и снижение себестоимости товарной продукции в планируемом периоде за счет мероприятий, повышающих технический уровень производства, и др.

При разработке плана по труду, кадрам и заработной плате главная задача — предусмотреть систематическое повышение производительности труда как основного условия увеличения объема производства и повышения его эффективности. Показатель производительности труда рассчитывается как годовая выработка продукции (услуг) в расчете на одного среднесписочного работника промышленно-производственного персонала. Другим важным показателем данного раздела является фонд заработной платы.

Все разделы плана предприятия тесно взаимосвязаны.

Обобщающим разделом плана, в котором находят отражение результаты предыдущих разделов, является план по издержкам производства и реализации продукции (услуг). При его разработке ставится задача всемерного повышения эффективности производства, наиболее рационального использования материальных, трудовых и финансовых ресурсов.

В финансовом плане устанавливаются важнейшие финансовые показатели: расчет потребности в собственных оборотных средствах и задание по ускорению их оборачиваемости, задание по прибыли, кредитный план.

В плане социального развития коллективов предприятий предусматривается усиление воздействия социальных мероприятий на развитие производства и повышение его эффективности.

План мероприятий по охране природы и рациональному использованию природных ресурсов должен предусматривать широкое внедрение малоотходных и безотходных технологических процессов, развитие комбинированных производств, обеспечивающих полное и комплексное использование природных ресурсов, сырья и материалов, исключающих или существенно снижающих вредное воздействие на окружающую среду.

При разработке планов деятельности предприятий используются разные методы: балансовый, расчетно-аналитический, экономикоматематический, графо-аналитический, программно-целевой и др.

Балансовый метод увязывает потребности в ресурсах с источниками их покрытия: программу производства продукции с производственной мощностью, трудоемкость изготовления продукции с численностью работающих и т.д. Предусматривает составление различных балансов (материальных, производственных мощностей, полуфабрикатов, трудовых ресурсов и рабочих мест, балансов доходов и расходов предприятия).

Нормативный метод означает использование в качестве важнейшего инструмента планирования систему норм и нормативов. Одни из них устанавливаются федеральными органами управления (например, предельно допустимые нормы загрязнения окружающей среды, нормы амортизации, нормы отчислений от прибыли в бюджет). Другие — органами исполнительной власти субъекта Федерации (тарифы на электроэнергию, коммунальные услуги, ставки арендной платы на землю, налога на имущество). Ряд нормативов разрабатывается самими предприятиями на основе изучения передового опыта в целях рационализации затрат.

Программно-целевой метод увязывает частные планируемые задачи и мероприятия с нацеленностью на достижение необходимого результата. Этот метод предназначен для разработки сложных научно-технических программ развития, экологических программ, финансовых программ и программ антикризисного управления, т.е. исходя из стратегических целей развития предприятия.

Экономико-математический метод дает возможность многовариантного анализа деятельности предприятия и выбора наилучшего планового решения (выбора оптимальной партии выпуска продукции, закрепления ассортимента выпускаемой продукции за оборудованием, оптимизации транспортных потоков).

Графо-аналитический метод устанавливает в наглядной графической форме тенденции в изменении объемных показателей, а также качественных (фондоотдача, производительность труда, материалоемкость) показателей и позволяет оценить общий характер результатов работы. Разновидностью графо-аналитических методов является сетевое планирование, координирующее в пространстве и времени управление сложными производственными процессами.

15.3. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ

Стратегическое планирование включает разработку и реализацию системы мер по осуществлению выбранных стратегий и достижению поставленных целей.

Деятельность по стратегическому планированию связана с постановкой целей и задач предприятия и поддержанием ряда взаимосвязей между предприятием и внешней средой, которые способствуют достижению его целей, соответствуют его внутренним возможностям и позволяют оставаться восприимчивым к внешним требованиям.

Во-первых, стратегический план задает перспективные направления развития предприятия, определяет основные виды деятельности организации, позволяет увязывать в единую систему маркетинговую, проектную, производственную и финансовую деятельность, а также позволяет лучше понимать структуру потребностей, процессы планирования, продвижения и сбыта продукции, механизм формирования рыночных цен.

Во-вторых, он устанавливает каждому подразделению, всей организации конкретные и четкие цели, которые согласуются с общей стратегией развития предприятия.

В-третьих, он обеспечивает координацию усилий всех функциональных служб организации.

В-четвертых, стратегический подход стимулирует менеджеров фирмы лучше оценивать свои сильные и слабые стороны с точки зрения конкурентов, возможностей, ограничений и изменений окружающей среды.

В-пятых, план определяет альтернативные действия организации на долгосрочный период.

В-шестых, создает основу для распределения ограниченных экономических ресурсов.

В-седьмых, демонстрирует важность практического применения основных функций планирования, организации, управления, контроля и оценки деятельности предприятия как единую систему современного менеджмента.

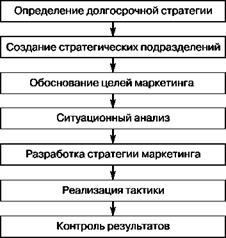

Процесс стратегического планирования на предприятиях включает осуществление следующих взаимосвязанных функций:

■ определение долгосрочной стратегии, основных идеалов, целей и задач развития предприятия;

■ создание стратегических хозяйственных подразделений на предприятии;

■ обоснование и уточнение основных целей проведения маркетинговых исследований рынка;

■ осуществление ситуационного анализа и выбор направления экономического роста фирмы;

■ разработку основной стратегии маркетинга и укрупненное планирование производства продукции;

■ выбор тактики и уточненное планирование способов и средств достижения поставленных задач;

■ контроль и оценку основных результатов, корректировку выбранной стратегии и способов ее реализации.

Схема стратегического планирования приведена на рис. 15.2.

|

Рис. 15.2. Схема стратегического планирования на предприятии |

15.4. БИЗНЕС-ПЛАН ПРЕДПРИЯТИЯ

Бизнес-план — это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприниматель, и определяются основные способы их решения.

Не стоит думать, что бизнес-план необходим только крупным предприятиям. Как показывает мировая практика, он нужен для всех предприятий. И прежде всего для того, чтобы тщательно проанализировать свои идеи, проверить их разумность, реалистичность и уменьшить тем самым риск неудачи. Кроме того, бизнес-план необходим для представления тем структурам, у которых предприятие собирается занять деньги или иное имущество для реализации проекта, подтверждения реалистичности задуманного дела и способности возвратить кредит или арендованное имущество.

Рассматривать бизнес-план следует в двух аспектах:

1) как технико-экономическое обоснование нового будущего предприятия;

2) как план развития уже существующего предприятия.

В зависимости от конкретного характера и условий предстоящей деятельности — объема производства, вида продукции (услуги), ее новизны и т.п. — состав и структура бизнес-плана могут существенно различаться, но содержательная сторона должна быть одной и той же. Как правило, бизнес-план состоит из следующих разделов: резюме, описание продукта (услуги), анализ рынка, оценка конкурентов, стратегия маркетинга, план производства, организационный и финансовый план.

Резюме. Многих кредиторов и инвесторов интересует краткое содержание бизнес-плана, т.е. резюме, объем которого не превышает двух страниц. Это дает им возможность отметить важные особенности и преимущества данного проекта перед другими проектами. По содержанию резюме инвестор часто судит о том, стоит ли ему терять время и читать бизнес-план до конца, поэтому необходимо четко и весьма убедительно изложить основные положения предлагаемого проекта, чтобы кредиторы и инвесторы смогли получить ответы на вопросы: что они получат в случае успешной реализации этого бизнес-плана и каков риск потери ими денег.

Для ответа на поставленные вопросы в этом разделе бизнес-плана определяются все направления и сферы деятельности фирмы. Границами сфер деятельности могут служить производимые товары, существующие сегменты рынка и технологические возможности самой фирмы. После определения сфер и направлений деятельности по каждому из них фирма устанавливает цели, к которым она стремится. Ими могут быть увеличение доли фирмы на сложившихся рынках до определенной величины или повышение общего объема продаж в несколько раз, увеличение роста чистого дохода, увеличение доли сервисных услуг или повышение качества продукции, а также снижение срока освоения новых видов продукции (услуг), проникновение на рынки.

В конце резюме отражаются финансовые результаты, которые ожидаются от проекта в будущем.

Описание продукта (услуги). Первый раздел любого бизнес-плана — это описание того продукта (услуги), который предприятие собирается производить или предоставлять. В этом разделе необходимо ответить на следующие вопросы:

■ какие потребности призван удовлетворять продукт (услуга),

■ какой полезный эффект можно получить от товара (услуги),

■ чем отличается продукт от товара конкурента?

Полезный эффект — то, ради чего приобретается товар (услуга). Отличительные особенности товара делают возможным получение полезного эффекта. Однако не стоит уповать на исключительные достоинства товара. Лучше сделать упор на максимальное удовлетворение запросов рынка. Покупателю совершенно безразличны такие важные с точки зрения производителя показатели, как трудоемкость, материалоемкость, энергоемкость. Два элемента — потребительные свойства товара (услуги) и цена — являются определяющими для покупателя при совершении покупки и главными составляющими конкурентоспособности товара (услуги).

В конечном итоге люди склонны приобретать то, что им нравится, а не то, что им предлагают. Это всегда нужно помнить производителю товара (услуги). Очень важный и весьма часто упускаемый из виду момент — наглядное изображение товара или экземпляр изделия или свидетельство хотя бы одного клиента, которого полностью устроили оказанные организацией услуги. Без этого и само руководство предприятия не будет иметь полного представления о своих будущих проблемах и затратах, и потенциальные кредиторы и партнеры не захотят дать деньги под идею, которая не привела к появлению хотя бы одного экземпляра товара или услуги. Поэтому всегда целесообразно иметь образец продукции, доведенный до товарного вида, фотографию либо рисунок товара, дающие о нем достаточно четкие представления, или детальное описание предоставляемых услуг.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|