- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА 12 страница

Задача 9. Выручка от реализации продукции — 500 тыс. руб.; затраты на производство продукции — 390 тыс. руб.; прибыль от реализации материальных ценностей — 14 тыс. руб.; прибыль от внереализацион

ных операций — 12 тыс. руб. Определите балансовую прибыль и уровень рентабельности реализованной продукции.

Задача 10. Определите прибыль, необходимую для повышения плановой рентабельности на 25%, если плановая среднегодовая стоимость основных производственных фондов ОПФпл.ср = 1000 тыс. руб., оборотных средств ОСпл = 500 тыс. руб., стоимость реализованной продукции по плану РПпл = 2000 тыс. руб., плановый уровень рентабельности Кпл = 0,2. В процессе осуществления плана организационно-технических мероприятий плановая длительность одного оборота (Дпл = = 90 дн.) сократится ДД = 18 дн.

Задача 11. Определите прирост рентабельности в результате изменения структуры выпускаемой продукции, если в базисном году цена изделия А — ЦА = 200 руб.; изделий Б — ЦБ = 300 руб.; изделий В — ЦВ = = 400 руб.; себестоимость единицы продукции СА = 150 руб.; СБ = 280 руб.; СВ = 360 руб.; годовой объем производства <2А = 3000 ед.; <2Б = 4000 ед.; <2В = 5000 ед. Среднегодовая стоимость основных производственных фондов ОПФсрг = 3000 тыс. руб., оборотных средств ОСср г = 1000 тыс. руб. В отчетном периоде структура выпускаемой продукции изменилась: Ца = 5000 ед.; Йб = 2000 ед.; (2в = 5000 ед.

ГЛАВА 17

ВНЕШНЕЭКОНОМИЧЕСКАЯ

ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ

(ПРЕДПРИЯТИЯ)

17.1. ЗНАЧЕНИЕ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Внешнеэкономическая деятельность (ВЭД) представляет собой совокупность методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами. Важнейшей частью ВЭД выступает внешняя торговля, которая определяется как предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуальной деятельности.

Предприятие является основным звеном внешнеэкономической деятельности. Выход предприятия на международный рынок приводит к целому ряду положительных моментов как для него самого, так и для экономики страны в целом. Среди них отметим следующие:

■ дополнительное стимулирование роста (или стабилизации) национальной экономики;

■ возможность гибко и оперативно реагировать на изменения внешнеэкономических факторов, оптимально применять определенные производственные ресурсы в целях рационального использования преимуществ международного разделения труда;

■ партнеры из разных стран в рамках сотрудничества с Россией существенно влияют на развитие предпринимательства, повышение его технического и технологического уровня, что ведет к экономическому росту;

■ предпринимательство, замкнутое лишь на национальный хозяйственный комплекс, лишенное здоровой конкуренции извне, развивается не столь эффективно.

Государство регулирует, регламентирует, поддерживает выход национальных предприятий на мировой рынок. Внешнеэкономическая деятельность государства — это целенаправленная политика, которая обеспечивает продвижение товаров и услуг на мировой рынок в целях получения активного платежного баланса, повышения международной конкурентоспособности национальной экономики и повышения благосостояния населения.

Функции предприятия во внешнеторговой деятельности:

■ производственно-хозяйственные — выбор экспортной стратегии, производство экспортной продукции, работ, услуг, производственные связи с внутренними партнерами;

■ организационно-экономические — выбор форм и методов работы на внешнем рынке, процесс выхода на внешний рынок, планирование внешнеторговых операций, организация рекламы;

■ коммерческие — внешнеторговые сделки (экспортные и импортные), а также вспомогательные операции (транспортные, страховые, валютные и финансово-кредитные).

К основным формам внешнеэкономических связей относят внешнюю торговлю, движение услуг, капитала, технологий, разного рода платежей и переводов, рабочей силы.

17.2. ВИДЫ ВНЕШНЕЭКОНОМИЧЕСКИХ СДЕЛОК.

СОВМЕСТНОЕ ПРЕДПРИНИМАТЕЛЬСТВО

Согласно законодательству Российской Федерации все хозяйствующие субъекты, функционирующие в сфере производства и обращения, могут самостоятельно осуществлять внешнеэкономические операции.

Различают следующие формы внешнеэкономической деятельности:

■ экспортные сделки;

■ импортные сделки;

■ реэкспортные сделки;

■ встречные сделки.

Экспорт — это вывоз товаров с таможенной территории страны за границу без обязательства по обратному их ввозу и возможное предоставление иностранным лицам услуг и прав на результаты интеллектуальной собственности.

Импорт — покупка товара у иностранного продавца, ввоз его на таможенную территорию страны покупателя.

Реэкспорт — покупка товара у иностранного продавца, ввоз его на территорию страны покупателя, перепродажа данного товара в его изначальном виде за рубеж иностранному покупателю.

Встречная торговля (встречные сделки) представляют собой организационно увязанные экспортно-импортные операции, где экспортер обязуется принять в оплату стоимости своего товара всю или часть стоимости встречного импортного товара покупателя. Примером встречных сделок может служить бартерное сотрудничество на основе товарообмена.

Основные этапы внешнеторговой сделки:

■ маркетинговые исследования внешнего рынка и выбор товара;

■ поиск и выбор контрагента;

■ установление делового контакта с партнером;

■ оформление заказа покупателем;

■ исполнение заказа продавцом;

■ условия поставки и расчеты за ее выполнение.

Осуществляя экспортную деятельность, предприятие должно

иметь четкие представления о целях экспорта, стратегии экспортной деятельности, требованиях внешнего рынка, своих возможностях и ресурсах в настоящее время и в перспективе, поведении конкурентов — иными словами, оно должно разрабатывать определенную экспортную политику.

Экспортная политика предприятия предполагает разработку стратегии и принципов деятельности предприятия на внешнем рынке, формирование экспортного ассортимента товара, а также определение темпов обновления экспортной продукции, цен, уровня качества, гарантий и сервисного обслуживания.

Важнейшей составляющей экспортной политики предприятия является формирование и управление экспортным ассортиментом товара. Основная задача заключается в том, чтобы экспортер своевременно предлагал определенную совокупность товаров, которые соответствуют профилю его производственной деятельности и наиболее полно удовлетворяют требования определенных категорий зарубежных покупателей.

Формирование такого ассортимента — это проблема конкретных товаров, их отдельных серий, определения соотношений между старыми и новыми товарами, товарами единичного и серийного производства, наукоемкими обычными товарами или лицензиями, ноу-хау.

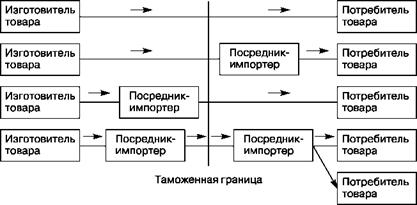

Типичные попытки овладения рынком: вначале изготовитель товара пытается выйти на рынок самостоятельно, а далее он может действовать по схеме, представленной на рис. 17.1.

Для совершения сделки купли-продажи необходимо как минимум чтобы один из участников имел товар и желал продать его, а другой хотел и мог бы его купить (верхняя строка рис. 17.1). Но отечественному владельцу товара бывает трудно, а порой просто невозможно сразу выйти на потребителя товара за границей, и он вынужден обращаться к иностранному посреднику (вторая строка в схеме). Иногда собственнику товара выгоднее воспользоваться услугами отечественного посредника-продавца, чем самому заниматься реализацией товара на внешнем рынке, и тогда поиски потребителя ложатся на экспортера (третья строка). Наиболее часто во внешней торговле услугами

|

Рис. 17.1. Субъекты отношений во внешнеторговой сделке купли-продажи |

посредников пользуются обе стороны: и собственник товара, и потребитель (четвертая строка).

На современном этапе экономического развития можно выделить два направления внешнеэкономической деятельности предприятия: совместное предпринимательство и заключение внешнеторговых контрактов с иностранными контрагентами.

Правовые вопросы совместного предпринимательства определяются нормами торгового и гражданского законодательства того государства, где создается совместное предприятие.

Заключение и реализация договора на внешнем рынке подчиняются правовому регулированию по следующим позициям: международные соглашения по ВЭД и нормы гражданского законодательства. Права и обязанности сторон по реализации внешнеэкономической сделки определяются теми законодательными актами, которые действуют по месту ее заключения.

Основными условиями создания совместного предпринимательства являются:

■ освоение передовой, прогрессивной техники и технологии;

■ освоение новых методов организации труда и управления производством;

■ увеличение экспорта готовых товаров.

Формирование совместных предприятий предполагает:

■ совместное управление производством;

■ согласованное распределение прибыли;

■ создание товаров на базе объединенной собственности;

■ разделение производственного и коммерческого риска.

На территории РФ совместные предприятия создаются преимущественно в отраслях добывающей промышленности, строительства, туризма, легкой и пищевой промышленности.

Характерные черты совместного предприятия:

■ совместный капитал и, следовательно, требование защиты и возврата капитала;

■ единый производственный аппарат;

■ согласование интересов партнеров.

Создание совместных предприятий осуществляется в несколько этапов:

■ поиск иностранного инвестора;

■ создание учредительных документов (договор и устав);

■ регистрация документов.

Интеграция России в систему мирохозяйственных связей, внутренние потребности экономического развития страны закономерно требуют притока иностранных инвестиций в разных формах. Обратный процесс — российские капиталовложения за рубежом, как в рамках СНГ, так и в дальнем зарубежье — также приобретает растущее значение. Вопрос о привлечении иностранных инвестиций стал актуальным с первых подходов к рыночным преобразованиям экономики.

Длительное время во внешнеэкономической практике делался упор на иностранные кредиты по государственной линии, что привело к образованию огромного внешнего долга.

Между тем частные иностранные инвестиции имеют целый ряд преимуществ перед государственными кредитами. Они являются источниками капитала для вложения в производство товаров, услуг, информационных систем и других производственных и непроизводственных объектов, что исключительно важно в условиях острого инвестиционного голода в сегодняшней России. Они обеспечивают трансферт передовых технологий, современных методов менеджмента и маркетинга, способствуют интеграции российских предприятий в мировую экономику благодаря прямым контактам и научно-техническому сотрудничеству.

Имеет значение и то обстоятельство, что частные иностранные инвестиции не увеличивают внешний долг, а объективно способствуют аккумуляции средств для его погашения. Известно, что в мировом хозяйстве обращаются гигантские капиталы и именно глобализация мировых экономических процессов обеспечивает рост мировой экономики.

Почти все страны мира в той или иной форме привлекают иностранные инвестиции. Однако для притока иностранного капитала необходимо создавать благоприятный инвестиционный климат, т.е. систему ориентиров и ценностей, привлекательных для иностранных инвесторов. Инвестиционный климат определяется прежде всего общим экономическим, социальным и политическим положением в стране. Инвестиционный климат имеет экономические, социально-экономические, правовые и политические аспекты. Экономические аспекты включают валютную, кредитную, налоговую системы. Социально-экономические аспекты — это стоимость рабочей силы, ее квалификация, трудовое законодательство, экологические нормативы и т.д. Исключительно важны законодательная база, ее определенность и последовательность, гарантии и льготы для инвесторов, политическая стабильность и последовательность в экономической политике.

17.3. ВНЕШНЕТОРГОВЫЙ КОНТРАКТ

Внешнеторговый контракт — это договор о купле-продаже, поставке, проведении каких-либо работ, услуг, заключаемый двумя или более сторонами (контрагентами). Контракт является основным документом, определяющим меру материальной ответственности сторон за выполнение обязательств, поэтому от правильности его составления зависит конечный результат сделки.

Внешнеторговый контракт включает несколько разделов, каждый из которых согласовывается между продавцом и покупателем в ходе переговоров. Текст контракта начинается с преамбулы, где указываются дата и место подписания контракта, полное юридическое наименование сторон. Далее располагаются следующие разделы контракта.

В разделе I «Предмет контракта» указываются вид внешнеторговой операции, базисные условия поставки, точное наименование товара (в соответствии с таможенной классификацией), количество и происхождение товара.

В разделе II «Качество товара» указываются качественная характеристика товара, соответствующие документы, подтверждающие качество и способ определения качества данного товара. Документом, подтверждающим качество товара, может быть сертификат качества, который выдается либо производителем, либо другой организацией, дающей сертификат по заказу продавца.

В разделе III «Цена и общая сумма контракта» фиксируется валюта цены, т.е. по согласованию сторон выбирается валюта одной из стран или валюта третьей страны. Здесь же указываются цена единицы товара и общая сумма контракта. Важным моментом внешнеторговой сделки является определение уровня цены товара, т.е. контрактной цены. В качестве контрактной используются справочные цены, биржевые котировки, цены международных аукционов, цены отдельных крупных предложений и запросов, цены конкурентов.

Раздел IV называется «Срок поставки». Срок поставки — это календарные даты, в течение которых товар должен быть доставлен покупателю в установленное контрактом место (географический пункт). Кроме срока поставки в данном разделе контракта выделяется дата поставки, указывающая момент передачи товара покупателю.

В разделе V «Условия платежа» должна быть указана валюта, в которой будут производиться расчеты между сторонами за поставленный товар. Кроме того, указываются: место и срок платежа, способ платежа (расчет за наличные, платежи с авансом или платежи в кредит), форма расчетов. В международной практике существуют следующие формы расчетов:

■ по инкассо (с предварительным или последующим акцептом);

■ аккредитивная;

■ банковский перевод;

■ открытый счет.

В разделе VI «Сдача-приемка» должен быть согласован сторонами и зафиксирован момент сдачи-приемки — определенный момент, когда происходит передача товара покупателю в соответствии с количеством и качеством, которые предусмотрены контрактом. Необходимо также согласовывать вид сдачи-приемки.

В контракте также указывается место сдачи-приемки. Сроки сдачи-приемки по количеству и сдачи-приемки по качеству не совпадают между собой. Проверка товара по количеству проводится сразу же при его получении. Проверка товара по качеству требует большего времени (это зависит от вида товара).

В разделе VII «Упаковка и маркировка товара» оговариваются требования к упаковке товара, вид упаковки, условия упаковки. Специфика товара здесь играет большую роль. Маркировка товара должна соответствовать перечисленным в контракте реквизитам.

Раздел VIII контракта называется «Санкции». Санкции предусматриваются за недобросовестное выполнение обязательств по заключенному между сторонами внешнеторговому контракту как по отношению к продавцу, так и по отношению к покупателю.

В разделе IX «Арбитраж» определяется порядок разрешения споров, которые могут возникнуть между сторонами при исполнении контракта.

Раздел X называется «Форс-мажор». Форс-мажор — это обстоятельства непреодолимой силы, препятствующие исполнению контрак-

та, которые невозможно было предвидеть в момент его подписания. К таким обстоятельствам относятся стихийные бедствия, войны, блокады, эпидемии, забастовки и т.д. В данном разделе должны быть перечислены виды форс-мажорных обстоятельств, при которых стороны не могут выполнять обязательства по контракту, и указаны сроки действия форс-мажорных обстоятельств.

В разделе XI «Прочие условия» кроме основных условий контракта стороны согласовывают другие взаимные права и обязанности.

Раздел XII «Юридические адреса сторон» — заключительный раздел внешнеторгового контракта. Здесь должны быть обязательно указаны юридические адреса сторон, т.е. полное фирменное наименование, местонахождение и почтовые реквизиты.

Внешнеторговый контракт является основным документом, удостоверяющим факт внешнеторговой сделки. В нем находят отражение условия ее проведения.

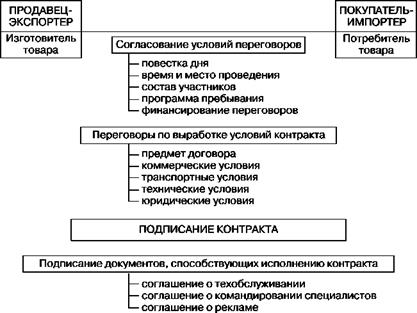

Схема действий по предконтрактной подготовке и заключению внешнеторгового контракта представлена на рис. 17.2.

Разнообразие видов и форм внешнеэкономической деятельности предприятий должно способствовать повышению эффективности внешних связей государства в целом. Это позволит решить такие задачи, как увеличение валютных ресурсов и объемов торговли, улучшение структуры экспорта и импорта, погашение внешних долгов, расширение сфер сотрудничества, привлечение капитала и технологий в страну.

17.4. ТАМОЖЕННАЯ ТАРИФНАЯ СИСТЕМА

Механизм регулирования ВЭД разработан в соответствии с Федеральным законом от 13 октября 1995 г. № 157-ФЗ «О государственном регулировании внешнеторговой деятельности», в котором предусмотрены таможенно-тарифные и нетарифные методы регулирования.

Таможенно-тарифные методы направлены на регулирование операций по экспорту и импорту для защиты внутреннего рынка и стимулирования структурных изменений в экономике России. В отдельных документах — Таможенном кодексе Российской Федерации 2003 г. и Законе Российской Федерации от 21 мая 1993 г. № 53-1 «О таможенном тарифе» — таможенные механизмы уточняются.

Таможенный тариф — система ставок таможенных пошлин, которыми облагаются ввозимые в страну или вывозимые из нее товары. Он выполняет следующие функции:

фискальную — обеспечивает пополнение доходной части бюджета;

|

Этап 2. Заключение контракта |

|

Рис. 17.2. Схема действий по подготовке и заключению внешнеторгового контракта |

защитную — предохраняет национальную экономику от чрезмерной конкуренции;

регулирующую — оказывает влияние на формирование структуры производства, поощряя развитие одних отраслей и сдерживая развитие других.

Таможенный тариф дифференцирован в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД), основу которой составляет Гармонизированная система описания и кодирования товаров (СТС) — международная товарно-статистическая номенклатура.

В России используются импортный и экспортный тарифы, хотя в отдельных странах мира последний не применяется. Экспортный тариф в России был введен 1 января 1992 г. как временная мера из-за значительного разрыва между внутренними и мировыми ценами на ряд товаров: газ, нефть, мазут, лесо- и пиломатериалы и др.

Импортный таможенный тариф Российской Федерации предусматривает три уровня ставок таможенных пошлин:

■ базовый — для товаров, происходящих из стран или экономических группировок, с которыми заключены торговые договоры и соглашения, предусматривающие взаимное предоставление режима наибольшего благоприятствования нации (РНБ);

■ максимальный — для товаров, происходящих из стран или экономических группировок, для которых не используется РНБ (например, из Эстонии), а также для товаров, страна происхождения которых не установлена; эти ставки больше базовых;

■ минимальный — для товаров из развивающихся стран (Албании, Бразилии, Вьетнама, Турции и др. — всего 130 стран); эти ставки меньше базовых.

Кроме того, в соответствии с тарифными преференциями, которые Россия может предоставлять иностранным государствам, осуществляется беспошлинный ввоз товаров из наименее развитых стран (Афганистана, Бенина, Мали, Эфиопии и др. — всего 47 стран) и из стран СНГ — участниц Таможенного союза (России, Белоруссии, Казахстана).

Сумма таможенной пошлины (ТП) при ввозе-вывозе товара определяется в процентах от таможенной стоимости товара.

Наиболее распространенным методом определения таможенной стоимости является метод оценки по цене сделки с ввозимым товаром. На практике таможенной стоимостью признается стоимость, указанная в счете-фактуре.

Помимо тарифных используются нетарифные методы регулирования — различные технические, административные меры, а также мероприятия по защите здоровья людей, охране окружающей природы, защите национальной безопасности и др.

К нетарифным методам регулирования относятся:

лицензирование, т.е. выдача специальных разрешений на ввоз и вывоз ряда товаров — лицензий. Лицензии бывают разовыми и генеральными (сроком на один год). Лицензированию подлежат квотируемые товары, специфические товары, товары двойного назначения, монополия на торговлю которыми установлена государством;

квотирование (определение квоты) — запрет и ограничение экспорта и (или) импорта. Применяется как защитная мера, когда резко возросший импорт угрожает национальному производству определенных товаров, и соответствует правилам мировой торговли, установленным ГАТТ/ВТО. В России процедура принятия таких мер предусмотрена Порядком проведения расследования, предшествующего введению защитных мер, утвержденным 21 декабря 1995 г.

Определен список товаров, на экспорт которых из России установлены квоты и требуются лицензии (12 товарных групп): нефть, газ, цветные металлы, энергия, целлюлоза, пшеница, спирт, рыба и др.

Квоты для аукционной продажи подтверждаются сертификатами. Квоты могут перепродаваться их владельцами, выручка от перепродажи поступает в доход продавца.

Выдача всех лицензий осуществляется только субъектами, зарегистрированными на территории России.

Общие квоты экспорта товаров включают в себя квоты:

■ для государственных нужд;

■ для предприятий;

■ региональные;

■ для аукционной продажи.

17.5. ЛИЗИНГ И ИНЖИНИРИНГ КАК ФОРМА КРЕДИТОВАНИЯ ЭКСПОРТА НА МИРОВОМ РЫНКЕ

Одной из форм внешнеэкономической деятельности является движение технологий между странами. Движение технологий выступает в форме продажи за границу лицензий (право на производство определенных товаров и технологий их производства), патентов (исключительных авторских прав распоряжаться изобретением в течение установленного законом срока), консультирования по технологическим вопросам и подготовки инженерно-технических кадров.

Лизинг и инжиниринг выступают одной из форм кредитования экспорта на мировом рынке и движения технологии.

Лизинг — форма кредитования экспорта без передачи права собственности на товар арендатору. Лизинг — аренда, имущественный найм.

Лизинг обеспечивает арендодателю прибыль не ниже средней, а арендатору обеспечивает:

■ использование новейших машин и оборудования с минимальными капитальными затратами;

■ осуществление строительства предприятий, жилых домов, объектов социальной сферы;

■ осуществление последующего выкупа машин и оборудования.

В международной практике различают две формы лизинга:

■ финансовый;

■ оперативный.

Финансовый лизинг характеризуется длительным сроком аренды, в течение которого происходит амортизация всей или большей части стоимости оборудования.

В случае финансового лизинга арендодатель за счет арендной платы полностью или частично возмещает затраты на сданное в аренду имущество, а также получает прибыль.

Оперативный лизинг — передача в аренду имущества на срок, который короче периода его экономического функционирования.

В оперативный лизинг обычно сдается строительная техника (краны, экскаваторы), транспорт, компьютерная техника.

По объектам сделок различается лизинг:

■ движимого имущества;

■ недвижимого имущества.

Международный лизинг получает развитие в сфере, находящейся на стыке научно-технической, инвестиционной и внедренческой деятельности.

Лизинговые компании могут быстро и комплексно удовлетворить нестандартные потребности в уникальных видах техники, приборов, сырья, материалов.

Использование лизинга позволяет ускорить освоение новых производств, обновить оборудование.

Лизинговые отношения оформляются в виде контракта.

Лизинговый контракт — соглашение между арендодателем и арендатором, где содержатся условия предоставления во временное пользование движимого и недвижимого имущества.

Лизинговые фирмы берут на себя доставку, монтаж и сервисное обслуживание.

Инжиниринговые услуги — это услуги, связанные с продвижением и реализацией НТП во все отрасли экономики.

К инжиниринговым услугам относятся:

■ проектно-изыскательские работы;

■ монтажные работы;

■ наладочные работы;

■ обучение работников;

■ консультации.

Специально создаваемые компании на мировом рынке проводят маркетинговые исследования по данному рынку услуг, определяют специфику данного вида услуг для определенных государств, разрабатывают варианты предоставления услуг, исходя из особенностей национальной экономики, где будут предоставлены эти услуги.

17.6. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ

Государство осуществляет функции контроля, регулирования и надзора за валютно-финансовыми отношениями.

К валютным ценностям относят:

■ иностранную валюту (банкноты; казначейские билеты; монеты, являющиеся законным платежным средством в иностранном государстве);

■ ценные бумаги в иностранной валюте;

■ фондовые ценности (акции, облигации и др.);

■ драгметаллы (золото, серебро, платина);

■ природные драгкамни (рубины, алмазы, сапфиры, изумруды).

Основными функциями Банка России в сфере валютного регулирования являются:

■ выдача лицензий;

■ организация международных расчетов;

■ котировка курса рубля к иностранной валюте;

■ разработка валютной политики совместно с Правительством.

Конвертируемость рубля является необходимым условием нормального функционирования экономики. Конвертируемость означает, что любое юридическое и физическое лицо имеет право обменивать рубли на иностранную валюту и обратно, ввозить и вывозить валюту, хранить в банке или в другом месте без каких-либо ограничений.

Хозяйствующие субъекты могут осуществлять валютные операции без ограничений. В основе валютной обратимости лежит свобод

ное распоряжение хозяйствующих субъектов своими ресурсами, включая и валютную выручку от экспорта товаров и услуг. Для хозяйствующих субъектов конвертируемость означает возможность свободного маневрирования ресурсами на внутреннем и внешнем рынке, валютную самостоятельность и самоокупаемость.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Назовите функции предприятия во внешнеторговой деятельности.

2. Назовите формы внешнеэкономической деятельности.

3. Каковы основные цели совместного предпринимательства?

4. Что такое внешнеторговый контракт?

5. Какие функции выполняет таможенный тариф?

6. Что такое лицензирование?

7. Для чего вводится квотирование внешнеэкономических сделок?

8. Что такое лизинг внешнеэкономических сделок?

9. Что включает инжиниринг?

10. В чем состоит валютное регулирование?

СЛОВАРЬ ТЕРМИНОВ

А

Актив баланса — первая (левая) часть бухгалтерского баланса предприятия, в которой отражается имущество по составу и размещению.

Активная часть капитала — ведущая часть основного капитала, которая непосредственно участвует в создании продукции и служит базой для оценки технического уровня производственных мощностей.

Активы предприятия — принадлежащие предприятию, организации имущество, товары, ценные бумаги, денежные средства, включая суммы, не востребованные с других предприятий или иных должников.

Акционерное общество — организационная форма объединения средств (вкладов) предприятий, организаций, других юридических лиц и граждан в целях осуществления хозяйственной деятельности. Существуют закрытые и открытые акционерные общества.

Акционерный капитал — капитал акционерного общества, размер которого определяется его уставом. Образуется за счет заемных средств и эмиссии (выпуска) акций.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|