- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА 7 страница

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается: как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; как отношение балансовой прибыли к выручке от реализации продукции; как отношение чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие активов определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия.

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

Показатели рентабельности (доходности) характеризуют конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, реализации продукции, доходе и рентабельности.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности использования оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию следующих факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции.

Существуют две основные методики анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины производственных факторов.

Конечным финансовым результатом производственно-финансовой деятельности предприятия может быть как балансовая (общая) прибыль, так и убыток (такое предприятие перейдет в категорию убыточных). Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг и внереализационных прибылей и убытков.

Следовательно, в круг задач анализа рентабельности входит:

■ оценка динамики показателя рентабельности с начала года;

■ определение степени выполнения плана;

■ выявление и оценка факторов, влияющих на эти показатели, и их отклонения от плана;

■ выявление и изучение причин потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия;

■ поиск резервов возможного увеличения прибыли или дохода предприятия.

Представление об уровне рентабельности в различных отраслях экономики России можно получить из данных, приведенных в табл. 13.4.

| Таблица 13.4 Рентабельность продукции (работ, услуг) и активов организаций по основным видам экономической деятельности1

1 Российский статистический ежегодник. Росстат. М., 2010. С. 641—642.

| ||||||||||||||||||||||||||||||||||||||||||

| Вид деятельности | 2003 г. | 2005 г. | 2009 г. | |||

| РП | РА | РП | РА | РП | РА | |

| Текстильное и швейное производство | 1,4 | - 1,6 | 2,4 | 0,4 | 5,7 | 0,4 |

| Металлургическое производство и производство готовых металлических изделий | 23,7 | 15,9 | 26,7 | 20,3 | 14,8 | 5,3 |

| Производство машин и оборудования | 5,8 | 1,5 | 8,5 | 6,2 | 8,2 | 3,0 |

| Строительство | 5,7 | 4,2 | 4,8 | 3,2 | 5,0 | 2,6 |

| Транспорт и связь | 15,3 | 6,0 | 13,8 | 4,6 | 13,4 | 4,4 |

| Примечание: РП — рентабельность продукции (работ, услуг); РА — рентабельность активов.

|

Как видно из таблицы, рентабельность в условиях кризиса значительно снизилась, однако она сильно отличается по отраслям. Наибольшая рентабельность продукции — в отраслях добычи полезных ископаемых и в металлургическом производстве.

Низкая рентабельность работ — в строительстве, а также в текстильном и швейном производстве.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Дайте определение прибыли.

2. Какие функции выполняет прибыль предприятия?

3. Назовите разновидности прибыли.

4. Каковы источники получения прибыли?

5. Назовите состав балансовой прибыли.

6. Как распределяется балансовая прибыль?

7. Назовите основные факторы роста прибыли.

8. Назовите пути распределения и использования прибыли в организации.

9. Дайте определение понятия рентабельности.

10. Назовите основные показатели рентабельности.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Тесты

1. Какие из предложенных вариантов правильно характеризуют прибыль от реализации продукции:

а) выручка, полученная от реализации продукции;

б) разность между выручкой от реализации продукции (без НДС и акциза) и полной себестоимостью;

в) чистый доход предприятия;

г) валовой доход предприятия?

2. Назовите правильный вариант ответа, характеризующий балансовую прибыль:

а) выручка, полученная от реализации продукции;

б) разность между выручкой от реализации продукции и полной себестоимостью;

в) прибыль от реализации продукции плюс прибыль от прочей реализации, плюс (минус) доходы (убытки) от внереализационных операций;

г) валовая прибыль.

3. Какой из предложенных вариантов правильно характеризует чистую прибыль:

а) сумма прибыли от реализации продукции, основных фондов, иного имущества предприятия;

б) часть балансовой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет;

в) валовая прибыль за вычетом отчислений в резервные фонды?

4. Какие из названных направлений способствуют росту прибыли:

а) снижение затрат на единицу продукции;

б) увеличение объема производства;

в) внедрение прогрессивной технологии;

г) повышение заработной платы персонала;

д) снижение цены на продукцию?

5. Какой из названных вариантов правильно характеризует рентабельность продукции:

а) отношение балансовой прибыли к себестоимости продукции;

б) отношение прибыли от реализации продукции к сумме затрат на производство и реализацию продукции;

в) отношение балансовой прибыли к стоимости имущества предприятия?

6. Рентабельность производства определяется как отношение:

а) прибыли от реализации продукции к выручке от реализации продукции;

б) балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств;

в) балансовой прибыли к объему реализованной продукции.

7. Рентабельность характеризует:

а) степень доходности, выгодности и прибыльности;

б) общую массу прибыли, получаемую предприятием;

в) уровень затрат на изготовление продукции.

8. Рентабельность продаж всей продукции (работ, услуг) зависит:

а) от структуры реализованной продукции (работ, услуг);

б) рентабельности продаж отдельных изделий;

в) обоих факторов.

9. Оценочным показателем деятельности предприятия является:

а) общая масса прибыли;

б) рентабельность продаж всей продукции;

в) рентабельность капитала.

10. Рентабельность капитала характеризует:

а) рентабельность активов;

б) рентабельность продаж;

в) рентабельность собственного капитала.

11. Налогооблагаемая прибыль равна:

а) разнице между балансовой прибылью и суммой налога на прибыль;

б) разнице между балансовой прибылью и суммой льгот на прибыль.

12. Прибыль в распоряжении предприятия используется:

а) для выплаты налогов в бюджет;

б) возмещения затрат на производство;

в) формирования фондов накопления, потребления, резервного, социального назначения и акционирования.

13. Прибыль от реализации равна:

а) сумме чистой прибыли и налога на прибыль;

б) разнице между денежной выручкой за реализованную продукцию (без НДС) и себестоимостью реализованной продукции;

в) разнице между денежной выручкой за реализованную продукцию (без НДС) и производственной себестоимостью.

14. Балансовая прибыль по составу состоит:

а) из прибыли от прочей реализации и внереализационных доходов (расходов);

б) внереализационных доходов (расходов) и прибыли от реализации;

в) прибыли от реализации + прибыли от внереализационных операций + доходов от прочей реализации ± иных доходов (расходов).

Задачи

Задача 1. Выручка от реализации продукции составила 800 тыс. руб., затраты на производство и реализацию продукции — 680 тыс. руб., прибыль от реализации имущества — 15 тыс. руб., прибыль от внереализационных операций — 14 тыс. руб., убытки от содержания жилого фонда — 45 тыс. руб.

Определите балансовую прибыль и рентабельность продукции.

Задача 2. Годовой объем реализации продукции по плану — 2,5 млн руб., фактически выпущено продукции на сумму 2,7 млн руб. Плановая себестоимость годового выпуска продукции намечалась в размере 2,3 млн руб., фактически она снизилась на 8%.

Определите плановую и фактическую прибыль, плановый и фактический уровень рентабельности продукции.

Задача 3. В базисном и плановом периодах предприятие имеет следующие показатели.

| Вид изделия | Цена без НДС, руб. за изделие | Себестоимость, руб. за изделие | Годовой объем, шт. | |||

| базисный год | плановый год | базисный год | плановый год | базисный год | плановый год | |

| А | 1 000 | 1 100 | ||||

| Б | 1 600 | 1 800 | ||||

| В | 2 000 | 2 600 | ||||

|

|

Определите и проанализируйте:

а) прибыль предприятия в базисном и плановом периодах и ее рост;

б) рентабельность по отдельным видам изделий, всей реализованной продукции, а также их рост;

в) прирост прибыли в плановом периоде за счет изменения себестоимости изделий, увеличения объема производства, ассортиментного сдвига.

Задача 4. Определите сумму плановой прибыли завода от реализации продукции по следующим данным: оптовая цена одного изделия, из оставшихся на начало планируемого года в количестве 600 штук, — 0,6 тыс. руб., полная себестоимость — 0,46 тыс. руб.

Задача 5. Определите планируемую величину прибыли от реализации продукции завода, а также величину рентабельности к себестоимости и рентабельности к себестоимости за вычетом прямых материальных затрат по выпускаемому оборудованию. Исходные данные:

| Вид продукции | Кол-во, шт. | Оптовая цена единицы изделия, тыс. руб. | Себестоимость единицы изделия, тыс. руб. | Величина материальных затрат в себестоимости единицы изделия, тыс. руб. |

| А | 11,700 | 9,730 | 5,840 | |

| Б | 11,200 | 10,080 | 6,500 |

|

|

| Вид продукции | Кол-во, шт. | Оптовая цена единицы изделия, тыс. руб. | Себестоимость единицы изделия, тыс. руб. | Величина материальных затрат в себестоимости единицы изделия, тыс. руб. |

| В | 8,665 | 7,800 | 4,680 | |

| Г | 13,200 | 11,530 | 6,918 | |

| Д | 2,000 | 1,800 | 1,000 |

|

|

Задача 6. В отчетном году прибыль от реализации составила в оптовых ценах 1,400 млн руб., по себестоимости — 1,200 млн руб. В планируемом году намечается увеличить объем реализуемой продукции на 25%, себестоимость уменьшить на 7%, но цены снижаются на 5%. Определите прибыль аналитическим методом и ее прирост.

Задача 7. Годовой объем продукции в оптовых ценах, намеченный планом предприятия, — 2,64 млн руб. Фактически выпущено товарной продукции в действующих ценах на 2,67 млн руб. Плановая себестоимость годового выпуска товарной продукции (при плановом ассортименте и номенклатуре) — 2,20 млн руб. Фактическая себестоимость годового выпуска продукции (при фактическом ассортименте и номенклатуре) — 2,20 млн руб.

Определите плановую и фактическую прибыль от выпуска продукции, плановый и фактический уровень рентабельности производства.

Задача 8. Определите прибыль от реализации продукции на машиностроительном предприятии по следующим исходным данным. Объем реализованной продукции за год по оптовым ценам — 52,895 млн руб. Выпуск товарной продукции по полной себестоимости — 50,000 млн руб. Остаток готовой продукции на складе по полной себестоимости: на начало года — 1,250 млн руб., на конец года — 0,950 млн руб. Изменение переходящих остатков продукции, не оплаченной потребителями в срок и находящейся на ответственном хранении у покупателя, — 0,250 млн руб.

ГЛАВА 14

ФИНАНСЫ ОРГАНИЗАЦИИ

14.1. ПОНЯТИЕ ФИНАНСОВ ОРГАНИЗАЦИИ,

ИХ ЗНАЧЕНИЕ И ФУНКЦИИ

Финансы — это система денежных отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов. Финансы как экономическая категория выражают интересы участников рыночных отношений. Финансы предприятия указывают на состояние его капитальной и текущей стоимости на конкретную дату.

Поскольку преобладающая часть финансовых ресурсов сконцентрирована у предприятий, то и стабильность финансовой системы в целом зависит от устойчивого положения их финансов.

Содержание финансов раскрывается в их функциях — распределительной и контрольной.

В распределительной функции проявляется основное значение финансов — распределение финансовых ресурсов по различным направлениям в соответствии с их экономическим назначением и существующим законодательством.

Контрольная функция, или финансовый контроль, реализуется по трем направлениям:

1) внутри предприятия во взаимоотношениях между подразделениями;

2) в связях с внешней средой (третьими лицами);

3) по линии государственной налоговой службы.

В организации финансов предприятий используются следующие правила:

■ самостоятельность в области финансово-хозяйственной деятельности;

■ самофинансирование;

■ заинтересованность в результатах работы;

■ ответственность за эти результаты;

■ образование финансовых резервов;

■ разделение средств на собственные и заемные;

■ первоочередность выполнения обязательств перед бюджетом и государственными внебюджетными фондами;

■ финансовый контроль за деятельностью предприятия.

В составе финансовых отношений выделяются следующие взаимодействия:

■ между предприятиями и организациями в процессе формирования и распределения валового дохода, при оплате поставок, реализации готовой продукции или услуги;

■ при выпуске и распространении акций предприятия, взаимном кредитовании, долевом участии;

■ между предприятиями и отдельными работниками в процессе использования дохода;

■ между юридическими, физическими лицами и банковской системой;

■ между предприятиями и иностранными партнерами при использовании валютного фонда.

Финансы предприятий являются основой финансовой системы государства, поскольку предприятия являются основным звеном народно-хозяйственного комплекса. Состояние финансов предприятия оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость здесь прямая: чем устойчивее финансовое положение предприятий, тем обеспеченнее общегосударственные и региональные денежные фонды, тем полнее удовлетворяются социально-культурные и другие потребности.

Именно поэтому в условиях рыночной экономики необходимо научиться сочетать полную самостоятельность предприятий и регионов с государственным регулированием экономики и финансов. Эти задачи должен решать функционирующий на том или ином этапе развития общества финансовый механизм.

Финансовый механизм включает в себя:

■ зависимость заработной платы от полезности производимой продукции или услуги и от поступления платежей за нее;

■ обоснованное распределение прибыли между предприятием, торговлей и банками, при котором большая часть должна доставаться производителю;

■ объективную реальность нормативов распределения прибыли между предприятиями и бюджетами различных уровней, а также внебюджетными фондами, предполагающую долговременность и стабильность;

■ обоснованность отчислений на накопление (развитие производства) и потребление;

■ достаточность средств на социальные нужды, на научно-исследовательские работы, на подготовку кадров и другие цели.

Финансовая деятельность предприятия охватывает следующие основные аспекты управления финансами:

■ организация финансовой службы;

■ планирование финансов;

■ учет движения денежных ресурсов;

■ контроль и анализ эффективности использования финансовых средств;

■ стимулирование роста объема продаж, прибыли и рентабельности предприятия.

Структура финансовой службы зависит от размеров предприятия, характера деятельности, финансовой стратегии, наличия технических средств управления финансами и т.д. На небольшом предприятии один бухгалтер справляется со всеми финансовыми вопросами. На крупном предприятии финансовую службу возглавляет финансовый директор, в нее входят различные профессионалы.

Главными задачами финансовой службы являются обеспечение платежеспособности предприятия и приумножение капитала.

14.2. ФИНАНСОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ,

ИХ ИСТОЧНИКИ

Финансовые ресурсы — это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Различают два основных вида финансовых ресурсов, необходимых для деятельности предприятия, — долгосрочные финансовые средства в виде основных фондов (капитала) и краткосрочные (текущие) финансовые средства для каждого производственного цикла, т.е. до момента получения дохода от продажи готовой продукции.

При определении потребности в денежных ресурсах необходимо учитывать:

■ для какой цели требуются денежные средства и на какой период (краткосрочный или долгосрочный);

■ когда и сколько необходимо иметь денежных средств;

■ можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам;

■ каковы будут затраты при уплате долгов;

■ когда можно ожидать возврата вложенных средств и получения дохода, какова будет величина этого дохода.

После тщательного рассмотрения всех вариантов выбирается наиболее приемлемый источник получения денежных средств.

Источники финансовых ресурсов делятся на собственные и заемные.

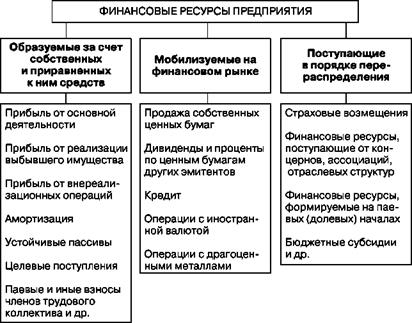

Структура финансовых ресурсов предприятия представлена на рис. 14.1.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставной фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

|

Рис. 14.1. Структура финансовых ресурсов предприятия |

Основными источниками финансовых ресурсов на действующих предприятиях являются прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления.

При недостатке собственных средств предприятие может обратиться за кредитом. В зависимости от того, на какое время берется кредит, различают краткосрочные (до года), среднесрочные (от года до трех дет) и долгосрочные (от трех до пяти лет) кредиты. Кредитование имеет две разновидности:

1) кредитование деятельности хозяйствующего субъекта в форме прямой выдачи денежных ссуд (банковский кредит);

2) кредитование как разновидность расчетов, т.е. расчетов с рассрочкой платежей (торговый кредит).

Важным условием выдачи кредита является его обеспечение. Обеспечение кредита — это ценности, служащие для кредитора залогом полного и своевременного возврата должником полученной ссуды и уплаты процентов. Основными видами обеспечения кредита могут быть поручительство, гарантия, залог и страхование ответственности заемщика за непогашение кредита. Поручителем, или гарантом, может являться любой хозяйствующий субъект (банк, предприятие, ассоциация и др.).

Банковский кредит выдается на конкретный срок под определенный кредитный процент. Кредит может выдаваться под долговое обязательство, именуемое векселем. Одна из форм банковского кредита состоит в том, что банк разрешает фирме расходовать деньги сверх суммы на ее расчетном счете. Такой кредит называется овердрафтом, за него также уплачивается процент банку.

Следует отметить, что из-за высоких процентных ставок, действующих в настоящее время в России, пользование банковским кредитом для многих предприятий, особенно малых, затруднительно. При острой необходимости в средствах пользуются в основном краткосрочным кредитом.

Торговый кредит, именуемый также коммерческим, заключается в том, что предприниматель приобретает товар с отсрочкой платежа. А это равносильно получению в долг от продавца товара суммы, равной стоимости товара. Предприниматель, приобретающий товар, обязуется согласно контракту, заключенному с поставщиком, вернуть ему стоимость полученного товара в определенный срок с выплатой процента за кредит, предоставленный в виде товара. Торговым кредитом пользуются преимущественно оптовые покупатели товара, хотя не исключается его использование и при продаже в розницу. В этом случае принято говорить о покупке товаров с оплатой в рассрочку.

В условиях рыночной экономики получают развитие новые формы взаимоотношений предприятий и банков. Прежде всего имеются в виду лизинг (см. параграф 8.3), факторинг и франчайзинг.

Факторинг можно определить как деятельность специализированного учреждения (факторинговой фирмы или факторингового отделения банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой фирмы) и управлению его долговыми требованиями.

Факторинг особенно выгоден для предприятий малого и среднего бизнеса как форма финансирования, позволяющая руководству и сотрудникам сконцентрироваться на производственных проблемах и максимизации прибыли, а также ускоряющая получение большей части платежей, гарантирующая полное погашение задолженности и снижающая расходы по ведению счетов. Факторинг дает гарантию платежа и избавляет поставщиков от необходимости брать дополнительные и весьма дорогостоящие кредиты в банке. Все это благоприятно сказывается на финансовом положении предприятия.

Франчайзинг — это система продажи лицензий (франшиз) на технологию и товарный знак. Система франчайзинга позволяет широко использовать ресурсы крупных предприятий для финансирования малого бизнеса.

Покупка франшизы выгодна, поскольку риск сравнительно мал. Вкладывая деньги во франшизу, вы приобретаете жизнеспособное предприятие, которое уже долгое время работало успешно. Лицензиар (фирма, предоставляющая франшизу) может сдать в аренду основные фонды, предложить финансирование. Помимо предоставления финансовой и консультативной помощи лицензиар, как правило, обучает нового предпринимателя методам управления фирмой. Многое лицензиары предлагают консультации по вопросам рекламы, налогов и другим проблемам бизнеса, а также по руководству повседневной деятельностью предприятия, работающего на основе франшизы.

Для финансирования крупными фирмами малых фирм-новато- ров, занимающихся прежде всего вопросами нововведений, обычно используется венчурный (рисковый) капитал. Дело в том, что крупная фирма обычно неохотно идет первой на производство принципиально новой продукции. Последствия возможной неудачи для нее намного тяжелее, чем для небольшой фирмы. Поэтому главным направлением участия крупной фирмы в исследованиях вероятного характера, связанных с разработкой и освоением принципиально новых товаров, становится осуществление так называемого рискового финансирования небольших фирм, специализирующихся на подобных разработках.

Как уже отмечалось, для малых фирм характерны простота управления, широкий простор личной инициативы, возможность проведения гибкой научно-технической политики, активное привлечение к своей деятельности изобретателей. Многие из таких фирм вносят существенный вклад в инновационный процесс, разработку новой продукции, прогрессивных технологий.

Участие крупных фирм в рисковом финансировании обусловлено не только повышенной по сравнению с традиционными формами ведения НИОКР отдачей, но и их прямой экономической заинтересованностью. Дело в том, что независимые малые фирмы пользуются налоговыми и другими льготами, получают прямую финансовую поддержку в рамках правительственных программ стимулирования научно-технического прогресса. В результате всего этого рисковое финансирование в настоящее время во многих странах активно развивается.

Подобное сотрудничество крупных и малых фирм является взаимовыгодным, так как рисковое финансирование позволяет фирме- заемщику освоить новые рынки гораздо быстрее и с меньшими затратами, чем если бы она это осуществляла за счет собственных ресурсов.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|