- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА 11 страница

Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.).

В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах за счет более полного использования имеющейся рабочей силы, роста производительности труда работников, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершенствования технологии и организации производства.

Если предприятие расширяет свою деятельность, увеличивает свои производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность персонала по категориям и профессиям и источники их привлечения.

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности персонала, количества отработанных дней одним работником в среднем за год и средней продолжительности рабочего дня:

ФРВ = ЧР х Д х П.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Потери могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации; заболеваниями работников с временной потерей трудоспособности; простоями из-за неисправности оборудования, машин, механизмов; простоями из-за отсутствия работы, сырья, материалов, электроэнергии, топлива; прогулами и т.д.

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на фактическую среднечасовую выработку продукции в отчетном периоде:

ДВП = ПРВ х ЧВ.

После изучения экстенсивности использования персонала нужно проанализировать интенсивность его труда.

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении.

Частные показатели — это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

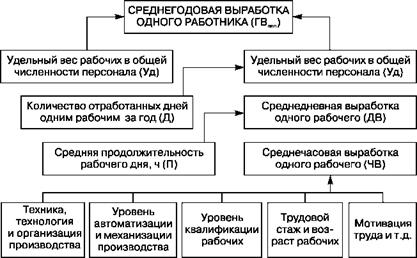

Наиболее обобщающий показатель производительности труда — среднегодовая выработка продукции одним работником предприятия, который определяется отношением:

Количество продукции

Среднесписочный состав работающих

Его величина зависит не только от выработки производственного персонала, но и от удельного веса последних в общей численности персонала предприятия, а также от количества отработанных ими дней и продолжительности рабочего дня (рис. 16.2).[21]

|

Рис. 16.2. Схема факторного анализа производительности труда |

Среднегодовую выработку продукции одним работником можно представить в виде произведения:

ГВППП = Уд х Д х П х ЧВ.

Аналогично анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

ГВ' = Д х П х ЧВ.

Особенно тщательно анализируется изменение среднечасовой выработки как один из основных показателей производительности труда и фактор, определяющий уровень среднедневной и среднегодовой выработки рабочих. Величина этого показателя зависит от многих условий, например:

■ степени механизации производственных процессов;

■ квалификации рабочих, их трудового стажа и возраста;

■ организации труда и его мотивации;

■ техники и технологии производства;

■ экономических условий хозяйствования и др.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат — наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции; показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство г-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рис. 16.3), а также влияние на объем производства продукции.

|

Рис. 16.3. Схема факторного анализа материалоемкости продукции |

Общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

16.5. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

Набор экономических показателей, характеризующих финансовое положение и активность компании, зависит от глубины исследования. Вместе с тем большинство методик анализа финансового положения предполагает расчет следующих групп индикаторов: финансовой устойчивости, платежеспособности, деловой активности, рентабельности.

Для расчета ключевых показателей используется информация таких форм отчетности, как баланс предприятия (ф. № 1), отчет о прибылях и убытках (ф. № 2), приложение к бухгалтерскому балансу.

В условиях рыночной системы хозяйствования с ее жесткой конкуренцией важное значение имеют показатели, характеризующие финансовое состояние предприятия. Для оценки результативности финансовой деятельности также используется система показателей, причем, с одной стороны, дается оценка показателей состояния финансов на предприятии, а с другой — успешного их применения.

Показатели финансовой устойчивости характеризуют степень защищенности интересов предприятия, инвесторов и кредиторов (табл. 16.1).

| Таблица 16.1 Показатели финансового состояния предприятия1

1 В скобках указан норматив показателя. Нормативом может быть либо среднеотраслевое значение показателя, либо значение показателя у лидеров отрасли, либо значение показателя основных конкурентов.

| ||||||||||||

| Показатель | Экономическое содержание | Метод расчета |

| Коэффициент структуры долгосрочных вложений | Характеризует, какая доля основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, а не владельцами предприятия | Долгосрочные пассивы : Внеоборотные активы |

| Коэффициент структуры заемного капитала | Определяет долю долгосрочных займов в их общей сумме | Долгосрочные пассивы : Сумма долгосрочных и краткосрочных пассивов |

| Показатели ликвидности

|

| Собственные оборотные средства | Показывает размер собственных оборотных средств предприятия | Оборотные активы - Краткосрочные пассивы |

| Маневренность собственных оборотных средств | Измеряет долю наиболее маневренных(денежных) средств в общей массе оборотных | Денежные средства : Собственные оборотные средства |

| Коэффициент текущей ликвидности | Выражает способность пред приятия рассчитываться по краткосрочным (до 1 года) обязательствам (> 2,0) | Оборотные активы : Краткосрочные обязательства |

| Коэффициент срочной ликвидности | Выражает способность предприятия рассчитываться по краткосрочным (3—6 мес.) обязательствам (> 1,0) | (Оборотные активы - Запасы): : Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | Выражает способность предприятия рассчитываться по краткосрочным (1 мес.) обязательствам (> 0,2) | Денежные средства : Краткосрочные обязательства |

| Доля оборотных средств в активах | Следует из названия | Оборотные активы : Активы |

| Доля собственных средств в их общей сумме | Следует из названия | Собственные оборотные средства : Оборотные средства |

| Доля запасов в оборотных активах | Следует из названия | Запасы : Оборотные активы |

| Показатели деловой активности | ||

| Коэффициент оборачиваемости капитала (ресурсоотдача) | Выражает скорость оборота всех средств предприятия | Выручка от реализации : Активы |

|

|

| Показатель | Экономическое содержание | Метод расчета |

| Коэффициент устойчивости экономического роста | Является измерителем темпа роста экономического потенциала предприятия | Реинвестированная прибыль : Собственный капитал |

| Коэффициент оборачиваемости собственного капитала | Отражает скорость оборота собственного капитала | Выручка от реализации : Собственный капитал |

| Коэффициент оборачиваемости заемного капитала | Характеризует скорость оборота заемного капитала | Выручка от реализации :Заемный капитал |

| Оборачиваемость запасов | Показывает скорость оборота запасов | Себестоимость реализации : Запасы |

| Оборачиваемость кредиторской задолженности | Измеряет скорость оборота кредиторской задолженности | Себестоимость реализации : Кредиторская задолженность |

| Оборачиваемость дебиторской задолженности | Измеряет скорость оборота дебиторской задолженности | Выручка от реализации : Дебиторская задолженность |

|

|

Показатели платежеспособности (ликвидности) отражают возможность предприятия погасить краткосрочную задолженность своими легкореализуемыми средствами. При исчислении этих показателей за базу расчета принимают краткосрочные обязательства.

Показатели деловой активности характеризуют, насколько эффективно предприятие использует свои средства.

К показателям использования финансовых ресурсов принято также относить показатели рентабельности. Они характеризуют прибыльность деятельности предприятия и рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции.

Основные показатели, характеризующие финансовое состояние предприятия, приведены в табл. 16.1 (характеристики показателей рентабельности приведены в табл. 13.3).

Главная цель финансовой деятельности предприятия — наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое экономический эффект и экономическая эффективность?

2. Назовите основные показатели использования основных средств.

3. В чем состоит разница между нормами и нормативами?

4. Назовите основные показатели использования трудовых ресурсов.

5. Какими показателями оценивается использование материальных ресурсов?

6. Назовите основные показатели оценки финансового состояния предприятия.

7. Назовите показатели деловой активности.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Тесты

1. Какие из названных показателей характеризуют экономическую эффективность:

а) прибыль предприятия;

б) рентабельность продукции (услуг);

в) производительность труда;

г) себестоимость продукции;

д) фондоотдача?

2. Какие из перечисленных позиций относятся к абсолютным показателям:

а) стоимость основных производственных фондов;

б) объем реализованной продукции;

в) балансовая прибыль;

г) выработка на одного рабочего;

д) размер уставного капитала;

е) фондовооруженность труда?

3. Всесторонний анализ эффективности деятельности предприятия позволяет:

а) оценивать результативность хозяйственной деятельности предприятия;

б) определять производственную мощность предприятия;

в) находить и учитывать факторы, влияющие на величину прибыли;

г) находить оптимальные пути решения проблем предприятия.

4. Коэффициент сменности определяется как отношение:

а) количества отработанных станко-смен за сутки к среднегодовой стоимости нормы оборудования;

б) количества смен, отработанных за сутки, к количеству установленного оборудования;

в) количества работающего оборудования в наибольшую смену к количеству наличного оборудования;

г) количества отработанных станко-смен за сутки к максимальному количеству работающего оборудования в одной из смен.

5. Коэффициент загрузки оборудования определяется как отношение:

а) количества произведенной продукции к количеству установленного оборудования;

б) количества произведенной продукции к годовому эффективному фонду времени работы парка оборудования;

в) станкоемкости годовой программы к количеству оборудования;

г) трудоемкости годовой программы к количеству оборудования;

д) станкоемкости годовой программы к годовому эффективному фонду времени работы парка оборудования.

6. Фондоотдача рассчитывается как отношение стоимости произведенной продукции:

а) к среднегодовой стоимости основных производственных фондов;

б) первоначальной стоимости;

в) восстановительной;

г) остаточной.

7. Фондовооруженность труда определяется как:

а) отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работников;

б) отношение стоимости основных фондов на конец года к численности рабочих;

в) отношение стоимости активной части основных фондов к численности рабочих.

8. Какой показатель не используется при оценке абсолютной эффективности капитальных вложений:

а) единовременные затраты;

б) себестоимость;

в) прибыль;

г) фондоемкость;

д) годовой объем производства?

9. Какой показатель не отражает эффективность капитальных вложений:

а) срок окупаемости;

б) коэффициент эффективности;

в) нарастающий итог прибыли;

г) экономия;

д) приведенные затраты?

10. Какая цель преследуется при оценке эффективности капитальных вложений с учетом фактора времени:

а) потери от замораживания капитальных вложений;

б) сумма возврата кредита;

в) наиболее эффективный вариант осуществления капитальных вложений;

г) увеличение производственных мощностей;

д) минимизация периода окупаемости?

11. Какой показатель не используется при выборе наиболее выгодного варианта инвестиционного проекта:

а) чистый дисконтированный доход;

б) индекс доходности;

в) внутренняя норма доходности;

г) жизненный цикл проектируемого мероприятия;

д) срок окупаемости?

12. Какие из названных норм относятся к нормам труда:

а) времени;

б) выработки;

в) расхода материала;

г) запасов материалов;

д) управляемости?

13. Какие из названных позиций оказывают влияние на показатель материалоемкости продукции:

а) нормы расхода материалов на изготовление продукции;

б) цены на материалы;

в) нормы выработки;

г) квалификация рабочих;

д) нормы запасов материалов?

14. Какой из факторов влияет на производительность труда:

а) интенсивность труда;

б) время выпуска детали со станка;

в) затраты труда на производство единицы продукции;

г) рациональное использование трудовых ресурсов;

д) фонд времени рабочего?

15. В каком из перечисленных случаев повышается производительность общественного труда:

а) увеличение фонда времени работы парка основного технологического оборудования;

б) опережение темпов роста национального дохода по сравнению с темпами роста численности работающих;

в) изменение структуры рабочего времени;

г) рост средней производительности единицы оборудования;

д) сокращение целосменных простоев?

16. Какой из показателей является стоимостным показателем производительности труда:

а) количество произведенной продукции, приходящееся на одного вспомогательного рабочего;

б) затраты времени на производство единицы продукции;

в) стоимость произведенной продукции, приходящаяся на единицу оборудования;

г) стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-производственного персонала;

д) стоимость материалов, приходящаяся на одного рабочего?

17. Какой из показателей является трудовым показателем производительности труда:

а) станкосменность;

б) трудоемкость;

в) материалоемкость;

г) фондоемкость;

д) энергоемкость?

18. Какое из понятий характеризует выработку:

а) количество продукции, произведенное в среднем на одном станке;

б) стоимость произведенной продукции, приходящаяся на одного среднесписочного работника промышленно-производственного персонала (рабочего);

в) время на производство запланированного объема продукции;

г) номенклатура выпускаемой продукции;

д) стоимость основной продукции, приходящаяся на одного рабочего?

19. Какие из нижеперечисленных потенциальных возможностей относятся к внутрипроизводственным резервам:

а) создание новых орудий и предметов труда;

б) специализация;

в) кооперирование;

г) рациональное размещение производства;

д) эффективное использование орудий труда;

е) снижение затрат труда на производство единицы продукции?

20. Какое из условий характеризует количественные резервы:

а) снижение трудоемкости изделия;

б) повышение доли квалифицированных рабочих;

в) увеличение количества изготовленных деталей (изделий) за единицу времени;

г) сокращение потерь рабочего времени;

д) увеличение парка оборудования?

21. Какая из характеристик отражает общую численность высвобождения работающих:

а) прирост производительности труда;

б) сумма экономии за счет сокращения численности работающих, рассчитанная по всем факторам;

в) изменение структуры работающих;

г) снижение трудоемкости изделия;

д) рост коэффициента выполнения норм?

22. Какой из экономических показателей не участвует при определении балансовой прибыли:

а) цена единицы продукции;

б) себестоимость единицы продукции;

в) объем производства кооперированных поставок;

г) выручка от реализации сверхнормативных запасов оборотных средств;

д) прибыль, не связанная непосредственно с основной производственной деятельностью промышленного предприятия?

23. Какой из фондов не формируется за счет прибыли:

а) страховой запас или резервный фонд;

б) фонд развития производства;

в) фонд повышения профессионального мастерства;

г) фонд специального развития производства;

д) фонд материального поощрения?

24. Какое из направлений не способствует росту прибыли:

а) увеличение объема производства;

б) сокращение условно-постоянных расходов на единицу продукции;

в) внедрение более прогрессивного оборудования;

г) сокращение доли продукции повышенного спроса;

д) снижение материальных затрат на единицу продукции?

25. Какое мероприятие не обеспечивает роста уровня рентабельности:

а) снижение материалоемкости продукции;

б) снижение фондоотдачи;

в) снижение фондоемкости;

г) увеличение объема производства;

д) сокращение сверхнормативных запасов оборотных средств?

26. Как должны изменяться темпы роста экономических показателей, чтобы уровень рентабельности повышался:

а) все показатели должны расти пропорционально;

б) показатели числителя должны опережать темпы роста показателей знаменателя;

в) темпы роста оборотных средств должны опережать темпы роста основных фондов;

г) темпы роста оборотных средств должны опережать темпы роста себестоимости;

д) темпы роста цены должны опережать темпы роста основных фондов?

27. Какое из условий не способствует росту уровня рентабельности:

а) увеличение выработки;

б) опережение темпов роста заработной платы основных производственных рабочих по сравнению с ростом производительности труда;

в) списание излишнего оборудования;

г) высвобождение оборотных средств;

д) сокращение трудоемкости?

28. Какой показатель не отражает финансовую устойчивость промышленного предприятия:

а) стоимость товарно-материальных запасов;

б) коэффициент финансовой устойчивости;

в) доход на долгосрочный кредит;

г) чистая прибыль;

д) объем реализации продукции?

29. Какой показатель не учитывается при оценке ликвидности оборотных активов:

а) коэффициент абсолютной ликвидности;

б) коэффициент относительной ликвидности;

в) промежуточный коэффициент ликвидности;

г) коэффициент текущей ликвидности;

д) коэффициент маневренности?

30. Какие из названных позиций характеризуют финансовую устойчивость предприятия:

а) предприятие может оплатить все текущие счета;

б) предприятие имеет достаточные средства для вложений в основные средства;

в) предприятие имеет большие запасы сырья и материалов? Задачи

Задача 1. Определите коэффициенты, которые характеризуют структуру основных производственных фондов.

Исходные данные: стоимость основных производственных фондов на начало года ОПФнг = 15 млн руб. В течение года было введено ОПФвв = = 5,4 млн руб., списано с баланса предприятия ОПФлик = 2,7 млн руб.

Задача 2. Определите коэффициенты использования целосменного (коэффициент сменности) и внутрисменного времени работы оборудования, интегральный коэффициент использования.

Исходные данные: установленное оборудование в количестве пу = 30 ед. отработало в первую смену 51 = 30 станко-смен, во вторую — 52 = 15 станко-смен. Станкоемкость годовой программы выпуска: изделия А — 5Еа = 23 тыс. ч, изделия Б — 5ЕБ = 15 тыс. ч. Средний возраст парка оборудования Тср = 9 лет.

Задача 3. Определите фондоотдачу по валовой и чистой продукции.

Исходные данные: стоимость валовой продукции на конец года ВПкг = 5 млн руб.; доля материальных затрат с учетом амортизации амз = = 0,6. Стоимость основных производственных фондов на начало года ОПФнг = 2 млн руб.; в течение года введено (июль) — 2 млн руб.; выбыло (сентябрь) — 1,5 млн руб.

Задача 4. Определите темпы роста фондоотдачи.

Исходные данные: стоимость валовой продукции ВП = 12 млн руб., стоимость основных производственных фондов на начало года ОПФнг — 6 млн руб.; доля активной части основных производственных фондов в начале года аакт.н = 0,6; коэффициент загрузки Кзг — 0,75. К концу года доля активной части возрастет до аакт.н = 0,7, коэффициент загрузки Кзг = = 0,85.

Задача 5. Определите выработку по отдельным изделиям и в целом по всей номенклатуре продукции, а также отклонение производительности труда при производстве изделий от средней производительности, если цена изделия А составляет ЦА = 50 руб.; изделия Б — ЦБ = 80 руб.; изделия В — ЦВ = 150 руб. Объем производства изделия А — <2А = 50 тыс. шт.; изделия Б — 2б = 150 тыс. шт.; изделия В — <2В = 350 тыс. шт. Численность работающих составляет 2820 человек, из которых в производстве изделия А участвует 5%; изделия Б — 25%.

Задача 6. Определите темпы роста производительности труда по изделиям и в целом по всей номенклатуре продукции, если трудоемкость изделия А в плановом периоде ТЕплА = 15 мин; изделия Б — ТЕплБ = = 20 мин; изделия В — ТЕплВ = 30 мин; объем производства изделия А - 0А = =2,0 тыс. шт.; изделия Б — <2Б = 2,5 тыс. шт.; изделия В — <2В = 3,0 тыс. шт. В отчетном периоде: ТЕотчА= 12 мин, ТЕотчБ = 15 мин, ТЕотчВ = 25 мин.

Задача 7. Определите коэффициент использования рабочего времени одного рабочего в течение смены, если время сверхплановых простоев 1сп = 30 мин, номинальное время работы = 540 мин, время плановых простоев ^л = 60 мин.

Задача 8. Определите изменение плановой численности рабочих за счет сокращения сверхплановых простоев, если в плановом периоде каждый рабочий должен был отработать в течение года 230 дней. В результате сокращения числа заболеваемости и невыходов с разрешения администрации количество отработанных дней в году составило 235 дней. Численность промышленно-производственного персонала — 50 тыс. человек, доля рабочих араб = 0,8.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|