- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

БЕСТАРИФНАЯ СИСТЕМА ОПЛАТЫ ТРУДА 2 страница

Размер вознаграждения по итогам работы за год определяется в зависимости от результатов работы всего предприятия и трудового вклада каждого работника в эти результаты. Нередко размер вознаграждения, выплачиваемого каждому работнику, увязывается с количеством лет непрерывного стажа работы на данном предприятии. В качестве примера приведем шкалу вознаграждения работников за стаж работы, применяемую на одном из предприятий России (табл. 10.2)1.

| Таблица 10.2 Шкала вознаграждения работника за стаж работы

1 Жуков АЛ. Указ. соч. С. 193.

|

Следует отметить, что с переходом к рыночной экономике меняется сущность этого вида стимулирования. Размер вознаграждения по итогам работы за год не может быть гарантированным и определяться только стажем работы и перечнем упущений, за которые размер вознаграждения снижается. Скорее всего, этот вид вознаграждения следует рассматривать как форму участия работников в прибылях предприятия. И не случайно в последние годы размер вознаграждения по итогам работы за год ставится в зависимость не только от стажа работы, но и прежде всего от вклада работника в общие результаты деятельности предприятия.

Например, в одном из акционерных обществ электроэнергетического комплекса России предусмотрена выплата работникам вознаграждений по итогам года с учетом результатов труда и продолжительности непрерывного стажа работы (табл. 10.3).

| Таблица 10.3 Шкала вознаграждения работника по итогам года

|

|

|

Исходный коэффициент трудового вклада в рассматриваемом акционерном обществе корректируется по каждому работнику в зависимости от результатов его трудовой деятельности. Размер вознаграждения по итогам года определяется исходя из фактически установленного коэффициента трудового вклада и фактической заработной платы работника за отчетный период. Вознаграждение выплачивается за счет прибыли, остающейся в распоряжении акционерного общества.

В качестве единовременного вознаграждения используются выплаты к праздничным и торжественным датам. Например, в ОАО «ГМК “Норильский никель”» к праздникам и юбилейным датам подразделений (со дня ввода в эксплуатацию) работникам выплачивается единовременное вознаграждение в размере до трех минимальных тарифных ставок по компании.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Что такое мотивация труда?

2. Какие группы потребностей включает иерархия потребностей по Маслоу?

3. Какие элементы включает тарифная система?

4. В чем суть бестарифной системы оплаты труда?

5. Назовите системы сдельной формы оплаты труда.

6. Назовите особенности организации оплаты труда на предприятиях сервиса.

7. В чем причины расширения сферы применения повременной оплаты труда?

8. Что представляет собой фонд заработной платы?

9. Назовите основные элементы положения о премировании работников.

10. Назовите наиболее распространенные виды премирования.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Тесты

1. Какие из названных позиций включает иерархия потребностей по А. Маслоу:

а) физиологические потребности;

б) потребности в жилье;

в) потребности в безопасности;

г) потребности в социальных контактах;

д) потребности в самоутверждении;

е) потребности в повышении квалификации;

ж) потребности в самовыражении?

2. В рыночной экономике личные доходы могут складываться:

а) из заработной платы;

б) гонорара;

в) предпринимательской прибыли;

г) дивидендов;

д) процентов на капитал;

е) трансфертных платежей;

ж) продуктов от личного подсобного хозяйства;

з) денежных средств от личного подсобного хозяйства.

3. Какие из названных позиций входят в состав тарифной системы:

а) тарифные ставки;

б) тарифные сетки;

в) должностные оклады;

г) тарифно-квалификационный справочник;

д) премиальные положения?

4. Сдельная форма оплаты труда предполагает начисление заработной платы в соответствии:

а) с количеством изготовленной продукции;

б) количеством отработанного времени;

в) объемом оказанных услуг;

г) должностным окладом.

5. Повременная форма оплаты труда предполагает начисление заработной платы в соответствии с количеством:

а) произведенной продукции;

б) отработанного времени;

в) оказанных услуг.

6. Тарифная система оплаты труда применяется в следующих формах и системах оплаты труда:

а) сдельной;

б) комиссионной;

в) трудового вознаграждения;

г) повременной.

7. Тарифная система устанавливает дифференциацию оплаты труда в зависимости:

а) от квалификации;

б) производительности труда;

в) состава кадров;

г) сложности выполняемой работы;

д) условий труда.

8. Укажите принципы организации оплаты труда:

а) оплата в зависимости от количества труда;

б) дифференциация заработной платы в зависимости от квалификации работников и условий труда;

в) повышение реальной заработной платы;

г) превышение темпов роста производительности труда над темпами роста заработной платы;

д) сочетание материальной заинтересованности с материальной ответственностью.

9. Назовите основные элементы организации оплаты труда на предприятии:

а) формы и системы оплаты труда;

б) нормативы по труду;

в) нормативы по заработной плате;

г) система надбавок, доплат и выплат социального характера.

10. Какие из перечисленных форм оплаты труда вы знаете:

а) сдельную;

б) повременную;

в) окладную;

г) аккордную?

11. В каких случаях целесообразно применять сдельную форму оплаты труда:

а) при наличии количественных показателей работы;

б) при возможности точного учета качества работы;

в) при необходимости стимулирования увеличения выработки?

12. В каких случаях целесообразно применять повременную форму оплаты труда:

а) если отсутствуют количественные показатели выработки;

б) при условии обеспечения высокого качества работ;

в) при наличии нормативов трудоемкости;

г) при выполнении работ по обслуживанию;

д) когда труд работников не поддается точному нормированию?

13. Что такое сдельно-премиальная оплата труда:

а) заработок плюс премия;

б) заработок плюс повышенная премия;

в) заработок плюс пониженная премия?

14. Расценка определяется:

а) умножением тарифной ставки на норму времени;

б) умножением тарифной ставки на норму выработки;

в) делением нормы выработки на тарифную ставку;

г) делением тарифной ставки на норму времени.

15. При какой системе оплаты труда расценка устанавливается на весь объем работы на основе действующих норм времени или норм выработки и расценок, и кроме того, рабочие премируются за сокращение сроков выполнения работ:

а) аккордно-сдельной;

б) подрядной;

в) сдельно-прогрессивной?

16. Наиболее характерное условие применения повременной оплаты труда:

а) возможность точно планировать и учитывать количество заготовок, обрабатываемых работником;

б) возможность технического нормирования труда;

в) производственный процесс строго регламентирован технологическим процессом.

17. К основным факторам, формирующим заработную плату работника при бестарифной системе оплаты труда, не относятся:

а) повышение производительности труда;

б) квалификационный уровень работника;

в) коэффициент трудового участия;

г) фактически отработанное время;

д) размер трудового вклада в общие результаты труда.

18. Выбор определенной системы оплаты труда определяется:

а) уровнем развития страны;

б) степенью соответствия конкретным условиям производства;

в) традиционной преемственностью;

г) может выбираться совершенно произвольно.

19. Плановая величина фонда заработной платы определяется:

а) произведением численности работающих на заработную плату одного работающего;

б) делением численности работающих на тарифную ставку одного работающего.

20. Какой орган управления устанавливает состав фонда заработной

платы:

а) дирекция предприятия;

б) Федеральная служба государственной статистики;

в) Правительство Российской Федерации?

Задачи

Задача 1. Определите заработок бригады за месяц. В бригаду входят три человека. Первый рабочий имеет дневную тарифную ставку 66,4 руб., второй — 58,4 руб., третий — 52 руб. Бригаде установлена сменная выработка 3 тыс. кг продукции за смену. В течение месяца бригада выпустила 70 тыс. кг продукции.

Задача 2. Определите основной заработок рабочего за месяц по сдельно-премиальной системе оплаты труда.

Исходные данные: сдельный заработок рабочего — 1,20 тыс. руб. в месяц. План выполнен на 102%. По действующему премиальному положению рабочему выплачивается премия за выполнение плана в размере 15%, за каждый процент перевыполнения плана — по 1,5% сдельного заработка.

Задача 3. Рассчитайте месячный заработок рабочего, оплачиваемого по косвенно-сдельной системе. Рабочий, дневная тарифная ставка которого равна 55 р. 20 к., обслуживает два объекта: бригаду рабочих, имеющую сменное производственное задание в объеме 1000 кг продукции, и бригаду, сменное производственное задание которой — 500 кг продукции. В течение месяца работы первая бригада выдала 32 т продукции, а вторая — 15 т.

Задача 4. Определите полный заработок рабочего за месяц. Рабочий-сдельщик VI разряда выполнил норму выработки на 120%. Его заработок по прямым сдельным расценкам составил 1800 руб. По внутризаводскому положению сдельные расценки за продукцию, выпущенную сверх 105% от нормы, повышаются в 1,5 раза.

Задача 5. Рассчитайте фонд оплаты труда (ФОТ) по следующим данным: объем продукции в базисном году — 12 млн руб., объем продукции в планируемом году — 15 млн руб. ФОТ в базисном году составлял 2,8 млн руб.; норматив заработной платы в планируемом году из-за структурных изменений в товарной продукции увеличился на 40%.

Задача 6. Рассчитайте месячный заработок рабочего по простой сдельной оплате труда на основе приведенных данных.

Объем произведенной продукции: изделие А — 200 шт., Б — 1000 шт.

Нормы времени на обработку: изделие А — 55,48 мин по IV разряду и Б — 5,22 мин по V разряду.

Тарифные ставки IV разряда — 9,132 руб. в час, V разряда — 10,45 руб. в час.

Задача 7. Рассчитайте месячный заработок рабочего по простой сдельной оплате труда на основе приведенных данных.

Объем произведенной продукции: изделие А — 200 шт., Б — 1000 шт.

Нормы времени на обработку: изделие А — 55,48 мин по IV разряду и Б — 5,22 мин по V разряду.

Тарифные ставки IV разряда — 9,132 руб. в час, V разряда — 10,457 руб. в час.

Задача 8. Рабочий-повременщик V разряда отработал в течение месяца 162 ч и сэкономил материалов на 1000 руб. Положением о премировании предусматривается выплата премии в размере 40% суммы экономии. Часовую тарифную ставку рабочего см. в задаче 14.

Рассчитайте месячный заработок рабочего.

Задача 9. Инженер имеет должностной оклад 3500 руб. в месяц и по условиям премирования — 50% премии ежемесячно. Им отработано в течение месяца 18 дней, из них 3 дня он находился в командировке, кроме того, из 22 рабочих дней месяца 4 дня он болел.

Определите месячный заработок инженера.

Задача 10. Определите заработную плату членов бригады за месяц, оплачиваемых по простой бригадной сдельной системе.

Исходные данные: бригада слесарей-сборщиков состоит из трех человек, имеющих III, IV и V разряды. Рабочий III разряда отработал 160 ч, рабочие IV и V разрядов — по 170 ч. Бригада выполнила месячное задание по сборке, расценка за которое составила 4,54 тыс. руб.

Задача 11. Сумма фактического фонда заработной платы в базовом году составила 1 млн руб., в том числе непроизводительные расходы — 50 тыс. руб. Условие по темпам роста производительности труда выполняется. В планируемом периоде объем выпуска продукции запланирован 103,6% к плану прошлого года. Норматив прироста фонда заработной платы 0,3 на каждый процент прироста объема производства. Определите фонд заработной платы на планируемый период.

Задача 12. Среднемесячный фонд заработной платы рабочих-сдель- щиков по цеху — 40 тыс. руб. С 1 июля в цехе вводятся новые прогрессивные нормы выработки, которые выше действующих в среднем на 25%.

Определите экономию по сдельной зарплате за счет внедрения новых норм за месяц и в текущем году.

Задача 13. Определите средний тарифный разряд рабочих и работ. Сделайте вывод: обеспечен ли участок квалифицированными кадрами.

Исходные данные: по плану на участке необходимо выполнить работы следующих объемов: по I разряду — 150, по II — 200, по III — 400, по IV — 550, по V — 350 и по VI — 100 нормо-ч. На участке работают 16 рабочих-сдельщиков с нормальными условиями труда, причем по I разряду — 2, по II — 3, по III — 3, по IV — 4, по V — 3 и по VI — 1 человек.

Задача 14. Распределите месячный заработок между рабочими бригады на основе приведенных данных.

Бригада рабочих из 4 человек заработала за месяц по сдельным расценкам 8389,35 руб.

За выполнение плана по выпуску продукции бригаде начислена премия в размере 30%.

Каждый рабочий отработал следующее количество времени.

| Разряд | Часовая | Отработанное время | |||

| рабочего | тарифная ставка, руб. | всего | в праздничные дни | в вечернее время | в ночное время |

| V | 10,269 | ||||

| IV | 8,871 | — | |||

| III | 7,975 | — | |||

| II | 7,975 | — | |||

|

|

Коэффициенты доплаты за работу:

— в праздничные дни — 1,433032 к заработной плате;

— вечернее время — 0,2 к часовой тарифной ставке;

— ночное время — 0,4 к часовой тарифной ставке. Коэффициент сдельного приработка — 0,299353.

РАЗДЕЛ IV

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ):

СЕБЕСТОИМОСТЬ, ЦЕНА, ПРИБЫЛЬ

И РЕНТАБЕЛЬНОСТЬ

ГЛАВА 11

ИЗДЕРЖКИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

11.1. ПОНЯТИЕ И СОСТАВ ИЗДЕРЖЕК ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке.

Таким образом, знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Они могут быть представлены в показателях себестоимости продукции (услуг), которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, необходимые для производства и реализации продукции (услуг).

В Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования.

Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Поэтому для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой — качество их использования.

Предприятие должно использовать такие методы производства, которые были бы эффективны как с технологической, так и экономической точки зрения и обеспечивали бы наименьшие издержки производства.

В итоге экономические издержки — это плата поставщику, осуществляемая предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Различают внешние и внутренние издержки. Внешние — это оплата труда работников, топлива, комплектующих изделий, т.е. всего того, что не производит предприятие для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек увеличен.

Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы имел, положив деньги в банк. Но владелец данного предприятия получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Эта прибыль составляет элемент издержек. Принято выделять чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической бухгалтерская прибыль равна общей выручке минус внешние издержки.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции (услуг). Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек:

1) пропорционально увеличению объемов производства;

2) регрессивно;

3) опережающими темпами в сравнении с ростом объемов производства.

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста, для того чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек.

И0 = Ис + И„,

где Ио — общие (валовые) издержки;

Ис — постоянные издержки;

И _ переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления своей деятельности.

Предельные издержки — это дополнительные издержки (или прирост издержек) в результате увеличения реализации услуг и товаров на единицу. Предельные издержки отражают изменения в издержках, которые повлекут за собой увеличение или уменьшение объема производства.

Таким образом, издержки производства в условиях рыночных отношений следует рассматривать не просто как произведенные затраты на приобретение всего необходимого для изготовления продукции, но и как средство достижения оптимального результата.

11.2. КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

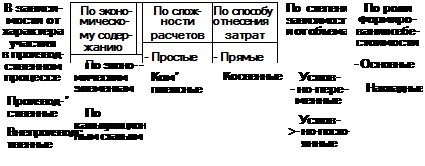

Классификация производственных затрат — это расчленение и объединение в группы затрат, однородных по определенному признаку (рис. 11.1).

Классификация производственных затрат необходима:

■ для определения структуры себестоимости;

■ исчисления себестоимости отдельных единиц продукции или производственных операций;

■ определения затрат по отдельным цехам и производственным участкам.

|

Рис. 11.1. Классификация производственных расходов

В зависимости от характера участия в производственном процессе затраты делятся на производственные и внепроизводственные. К производственным относятся все виды затрат, связанные в той или иной мере с процессом изготовления продукции. Внепроизводственные расходы включают затраты по реализации продукции: на тару, упаковку, доставку продукции на станцию (пристань) отправления и др., а также отчисления на научно-технические работы, техническую пропаганду, подготовку кадров и т.п.

По методам планирования, учета и распределения затраты классифицируются по экономическим элементам (сметный разрез затрат) и по месту их осуществления (группировка по статьям калькуляции).

По способам учета и группировки затраты подразделяются на простые (сырье, материалы, зарплата, амортизация и т.д.) и комплексные (малоценные и быстроизнашивающиеся предметы, цеховые расходы, общезаводские расходы и т.п.).

По способу отнесения затрат на себестоимость продукции выделяют прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением конкретной продукции и по установленным нормам относятся на ее себестоимость (сырье, материалы, топливо, энергия, зарплата). Косвенные расходы напрямую не связаны с изготовлением конкретной продукции и относятся на себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные.

По степени зависимости от объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные

(условно-постоянные). Пропорциональные затраты напрямую связаны с объемом производства (сырье, материалы, зарплата производственных рабочих и т.д.). Непропорциональные затраты не зависят или мало зависят от объема производства (амортизация зданий, топливо, энергия, зарплата управленческого персонала).

По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы связаны с технологией изготовления продукции (сырье, материалы, топливо, энергия, основная зарплата производственных рабочих). Накладные расходы связаны с созданием необходимых условий для осуществления производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

11.3. СМЕТА ЗАТРАТ И МЕТОДИКА ЕЕ СОСТАВЛЕНИЯ

В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям. В первом случае это отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

п материальные затраты (за вычетом стоимости возвратных отходов);

п затраты на оплату труда (все виды оплаты труда и другие выплаты);

п отчисления на социальные нужды (единый социальный налог); п амортизация основных фондов; п прочие затраты.

В элементе «материальные затраты» отражается стоимость: п приобретаемых сырья и материалов, которые входят в состав изготавливаемой продукции или обеспечивают нормальное течение технологического процесса и изготовления упаковки;

п покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

■ приобретаемого со стороны топлива всех видов;

■ покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и др.).

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса.

В элемент «затраты на оплату труда» включаются заработная плата и премии; стимулирующие и компенсирующие выплаты; стоимость продукции, выдаваемой в порядке натуральной оплаты; оплата труда работников по заключенным договорам; прочие выплаты.

В элементе «отчисления на социальные нужды» отражаются обязательные отчисления по установленной законодательством норме единого социального налога (ЕСН) в размере 26% от фонда оплаты труда.

В элементе «амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов предприятия.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу «амортизация основных фондов» отражают амортизационные отчисления как по собственным, так и по арендованным фондам.

В состав прочих затрат включаются налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества, плата за аренду и др.

Отнесение названных элементов к общим затратам отражает их структуру, складывающуюся в каждый данный момент, причем она неодинакова для различных отраслей экономики.

Об этом свидетельствуют данные о структуре затрат на производство продукции в ряде отраслей экономики России в 2003 г. (табл. 11.1).

В составе затрат наибольший удельный вес составляют материальные затраты (кроме отрасли связи), особенно в промышленности. Доля оплаты труда выше в жилищно-коммунальном хозяйстве, на предприятиях связи и на транспорте, доля амортизации основных средств выше на транспорте и на предприятиях связи.

В каждый вышеназванный элемент затрат включаются однородные по своему содержанию расходы. Так, в элементе «материальные затраты» отражается стоимость приобретаемых со стороны сырья

Структура затрат на производство продукции работ, услуг

Структура затрат на производство продукции работ, услуг

по видам экономической деятельности в 2008 г., в % к итогу1

| Таблица 11.1

Россия в цифрах. Краткий статистический сборник. М., 2010. С. 424, 425.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|