- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Если по результатам 2017 года доход предпринимателя не превысит 300 000 рублей, размер взноса на обязательное пенсионное страхование - 23 400 руб. 11 страница

Обратите внимание! Фактически полученный предпринимателем доход может превысить размер потенциально возможного к получению годового дохода по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации. Ничего "криминального" в этом нет. В этой ситуации индивидуальный предприниматель продолжает применение патентной системы налогообложения в общеустановленном порядке (письмо Минфина России от 20.05.2013 N 03-11-11/162).

5.3. Система налогообложения

в виде единого налога на вмененный доход (ЕНВД)

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) представляет собой специальный налоговый режим.

Суть ее заключается в том, что при исчислении и уплате ЕНВД предприниматели не учитывают реально полученный доход, а уплачивают налог на основании размера вмененного им дохода, который установлен НК РФ. При исчислении налога не учитываются расходы, осуществляемые в ходе осуществления деятельности.

ЕНВД вводится на местном уровне.

Данный режим довольно выгоден для предпринимателей.

Во-первых, ЕНВД заменяет уплату ряда налогов общей системы налогообложения.

Во-вторых, ставка ЕНВД, устанавливаемая местными властями, зачастую невелика и не зависит от реально полученного дохода.

В то же время нужно понимать, что предприниматель, осуществляющий деятельность, переведенную на ЕНВД, должен уплачивать налог в полном объеме, независимо от реально полученного дохода и от того, получен ли он в принципе (письмо Минфина России от 25.01.2010 N 03-11-11/14).

Обратите внимание! До 1 января 2013 г. этот режим налогообложения применялся в принудительном порядке теми налогоплательщиками, которые осуществляли виды деятельности, подпадающие под ЕНВД.

С 1 января 2013 г. система ЕНВД стала добровольной (п. 1 ст. 346.28 НК РФ). А с 1 января 2021 г. данную систему налогообложения вообще планируется отменить. Отметим, что первоначально было принято решение об отмене ЕНВД с 2018 года, но впоследствии этот срок отложили на 3 года (п. 8 ст. 5 Федерального закона от 29.06.2012 N 97-ФЗ).

5.3.1. Ограничения на применение ЕНВД

На ЕНВД не переводятся предприниматели, средняя численность работников которых за предшествующий календарный год превышает 100 человек (подп. 1 п. 2.2 ст. 346.26 НК РФ).

Кроме того, не переводятся на уплату ЕНВД предприниматели, оказывающие услуги по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций (подп. 5 п. 2.2 ст. 346.26 НК РФ).

5.3.2. Налоги, от уплаты которых освобождаются

предприниматели, уплачивающие ЕНВД

Уплата ЕНВД заменяет собой уплату трех налогов (см. таблицу 5.2).

Таблица 5.2

Налоги, от уплаты которых освобождаются

индивидуальные предприниматели, применяющие ЕНВД

| Налог | Ситуации, когда освобождение не применяется |

| НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД) | - |

| Налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, облагаемой ЕНВД) | - |

| НДС (по деятельности, облагаемой ЕНВД) | НДС, который уплачивается при ввозе товаров на таможенную территорию Российской Федерации |

Все остальные налоги, кроме перечисленных выше, предприниматели платят в общем порядке.

Это такие налоги, как:

- транспортный;

- госпошлина;

- земельный;

- страховые взносы.

5.3.3. Виды деятельности,

в отношении которых может вводиться ЕНВД

Налоговый кодекс РФ установил перечень видов деятельности, в отношении которых местными органами власти может быть введен ЕНВД.

К ним отнесены (п. 2 ст. 346.26 НК РФ):

- оказание бытовых услуг. Отнесение вида деятельности к оказанию бытовых услуг производится на основе Общероссийского классификатора видов экономической деятельности;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для данных целей;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли. Розничная торговля, осуществляемая через магазины и павильоны с большей, чем указанная, площадью, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также объекты нестационарной торговой сети;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с большей площадью, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 кв. м;

- оказание услуг по передаче во временное владение и (или) пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Отметим, что местные власти могут:

- вообще не вводить на подведомственной им территории ЕНВД;

- ввести ЕНВД в отношении всех видов деятельности, поименованных в п. 2 ст. 346.26 НК РФ;

- ввести ЕНВД в отношении отдельных видов деятельности, названных в указанной выше норме.

Обратите внимание! Местные органы власти не могут расширять перечень видов деятельности, установленный НК РФ, т.е. не могут вводить ЕНВД в отношении видов деятельности, не названных в п. 2 ст. 346.26 НК РФ.

Примечание. Для того чтобы узнать, введен ли ЕНВД в определенной местности и в отношении каких видов деятельности он применяется, предпринимателю необходимо обратиться за информацией в налоговые органы по месту осуществления своей деятельности.

Отметим, что ЕНВД не вводится в отношении того вида деятельности, по которому установлен торговый сбор (п. 2.1 ст. 346.26 НК РФ).

Рассмотрим подробнее вопрос о том, какие виды деятельности в принципе могут быть переведены на ЕНВД.

5.3.3.1. Бытовые услуги

Правительство России определяет те виды деятельности и коды услуг, которые относятся к бытовым услугам, и в нормативном акте перечисляет коды таких видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и Общероссийским классификатором продукции по видам экономической деятельности.

Данные коды названы в Распоряжении Правительства РФ от 24.11.2016 N 2496-р.

5.3.3.2. Услуги по ремонту, техническому обслуживанию

и мойке автомототранспортных средств

Услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств оказываются физическим лицам и организациям по перечню услуг, предусмотренному подгруппой 45.2 "ОК 034-2014 (КПЕС 2008). Общероссийский классификатор продукции по видам экономической деятельности", утв. Приказом Росстандарта от 31.01.2014 N 14-ст.

Услуги платных стоянок выделены в отдельный вид услуг, в отношении которого может быть введен ЕНВД (подп. 4 п. 2 ст. 346.26 НК РФ).

Отметим, что рассматриваемые услуги могут быть переведены на ЕНВД независимо от того, кому они оказываются (физическим или юридическим лицам), независимо от формы расчетов (наличной или безналичной), а также от того, кто именно (исполнитель или заказчик) предоставляет помещение для производства вышеназванных работ (письмо Минфина России от 02.03.2012 N 03-11-11/63).

5.3.3.3. Розничная торговля

На ЕНВД может переводиться розничная торговля, осуществляемая:

- через магазин или павильон с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли;

- объекты стационарной торговой сети, не имеющие торговых залов (ярмарки, киоски, торговые автоматы и т.п.);

- объекты нестационарной торговой сети (развозная или разносная торговля).

К розничной торговле, которая может быть переведена на ЕНВД, не относится реализация:

- легковых автомобилей;

- мотоциклов с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильного бензина;

- дизельного топлива;

- моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонного бензина;

- продуктов питания и напитков, в т.ч. алкогольных, как в упаковке и расфасовке изготовителя, так и без таковых в барах, ресторанах, кафе и других объектах организации общественного питания;

- газа;

- грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов;

- товаров по образцам и каталогам вне стационарной торговой сети (в т.ч. в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети);

- лекарственных препаратов по льготным (бесплатным) рецептам;

- продукции собственного производства (изготовления).

ЕНВД не применяется и в отношении деятельности по реализации товаров (любых) через интернет-магазины (письма Минфина России от 24.03.2016 N 03-11-11/16415, от 13.09.2010 N 03-11-11/239).

Также не переводится на ЕНВД торговля, в том числе через интернет-магазин, путем демонстрации товара в офисе с последующим его получением или приобретением на складе (письмо Минфина от 21.03.2012 N 03-11-11/94).

Физическим показателем для расчета налога при розничной торговле является либо площадь торгового зала, либо количество торговых мест, либо количество работников.

Площадь торгового зала представляет собой часть магазина, павильона (открытой площадки), занятую оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Определяется площадь торгового зала на основании инвентаризационных и правоустанавливающих документов.

Поскольку площадь торгового зала является физическим показателем для расчета налога, порядок ее определения подробно описан в ст. 346.27 НК РФ.

В качестве физического показателя для расчета налога используется торговое место, если розничная торговля осуществляется:

- через объекты стационарной торговой сети, не имеющие торговых залов;

- объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м.

При развозной и разносной розничной торговле физическим показателем считается количество работников (включая индивидуального предпринимателя).

5.3.3.4. Услуги общественного питания

При оказании услуг общественного питания применение ЕНВД возможно в случаях, если услуги оказываются через объекты организации общественного питания:

- с площадью зала обслуживания посетителей не более 150 кв. м по каждому объекту организации общественного питания (рестораны, бары, кафе, столовые, закусочные);

- не имеющие зала обслуживания посетителей (киоски, палатки, магазины (отделы) кулинарии при ресторанах, барах, кафе, столовых, закусочных и другие аналогичные точки общественного питания).

Услуги общественного питания - это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для потребления и (или) реализации готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также по проведению досуга.

К услугам общественного питания не относятся производство и реализация алкогольной продукции (спирта питьевого, водки, ликеро-водочных изделий, коньяка, вина, пива, напитков, изготавливаемых на основе пива и иных напитков с объемной долей этилового спирта более 1,5%).

То есть, если предприниматель реализует изготовленную им алкогольную продукцию, он не может перейти на уплату ЕНВД.

Предпринимательская деятельность по реализации покупной (т.е. приобретенной с целью перепродажи) алкогольной продукции, пива через объект общественного питания (бар, ресторан, кафе и т.д.), принадлежащий предпринимателю, относится к услугам общественного питания и может быть переведена на ЕНВД (письмо Минфина России от 30.07.2009 N 03-11-06/3/199).

Физическим показателем для расчета ЕНВД является площадь зала обслуживания (если объект общественного питания имеет залы обслуживания посетителей) или количество работников, включая индивидуального предпринимателя (при отсутствии зала обслуживания посетителей).

5.3.4. Постановка на учет плательщиков ЕНВД

Если вы хотите перейти на ЕНВД, то сначала удостоверьтесь, что:

- в данной местности, где вы хотите осуществлять деятельность, введен ЕНВД;

- тот вид деятельности, который вы планируете осуществлять, включен в перечень видов деятельности, в отношении которых может применяться ЕНВД.

По общему правилу предприниматель, решивший применять ЕНВД, должен встать на учет в налоговый орган по месту осуществления деятельности в качестве плательщика этого налога (п. 2 ст. 346.28 НК РФ).

Предприниматели встают на учет в качестве плательщиков ЕНВД в налоговом органе по месту жительства при осуществлении следующих видов деятельности:

- оказание автотранспортных услуг по перевозке пассажиров и грузов, если предприниматель владеет на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более чем 20 транспортными средствами, предназначенными для этих целей;

- розничная торговля, осуществляемая через объекты торговой сети, функционирующей на принципах развозной и разносной торговли;

- распространение и (или) размещение рекламы на транспортных средствах.

Для постановки на учет в качестве плательщика ЕНВД предприниматель представляет в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД по форме N ЕНВД-2, утвержденной Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Заявление должно быть представлено в налоговую инспекцию не позднее пяти рабочих дней со дня начала применения ЕНВД (п. 3 ст. 346.28 НК РФ).

То есть для перехода на ЕНВД нет необходимости дожидаться следующего календарного года, квартала или даже месяца. Перейти на уплату ЕНВД можно в любое время.

Отказаться от применения ЕНВД и перейти на иной режим налогообложения в отношении данного конкретного вида деятельности можно только с начала следующего календарного года (п. 1 ст. 346.28 НК РФ).

Для этого предприниматель должен представить в налоговый орган заявление о снятии с учета в качестве плательщика ЕНВД.

5.3.5. Объект налогообложения и налоговая база

Объектом налогообложения признается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ).

Вмененный доход - это потенциально возможный доход плательщика ЕНВД, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке (ст. 346.27 НК РФ).

Налоговой базой для исчисления ЕНВД признается величина вмененного дохода (п. 2 ст. 346.29 НК РФ). Она рассчитывается как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Для того чтобы рассчитать налоговую базу, необходимо вычислить произведение следующих показателей:

1) базовая доходность;

2) корректирующий коэффициент К1;

3) корректирующий коэффициент К2;

4) сумма значений физического показателя за первый, второй и третий месяцы налогового периода (квартала).

Базовая доходность - это условный месячный доход, установленный для каждого вида деятельности (ст. 346.27 НК РФ).

Базовая доходность установлена п. 3 ст. 346.29 НК РФ в расчете на месяц.

Налоговый период по ЕНВД равен кварталу (ст. 346.30 НК РФ). Поэтому при определении налоговой базы необходимо умножить размер базовой доходности на три месяца.

Пример 5.10. Базовая доходность при оказании бытовых услуг определена в размере 7 500 руб. в месяц (п. 3 ст. 346.29 НК РФ).

Базовая доходность на единицу физического показателя (количество работников) за налоговый период (квартал) составит 22 500 руб. (7 500 руб. x 3 мес.).

Выше мы говорили о том, что перейти на уплату ЕНВД можно в любой момент (даже в середине какого-либо месяца).

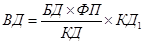

Если предприниматель встал на учет в налоговом органе в качестве налогоплательщика ЕНВД (был снят с налогового учета в качестве плательщика ЕНВД) не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления им предпринимательской деятельности по следующей формуле:

,

,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика ЕНВД (п. 10 ст. 346.29 НК РФ).

Физический показатель характеризует определенный вид предпринимательской деятельности.

В качестве физического показателя могут использоваться площадь торгового зала, торговое место, количество работников, включая индивидуального предпринимателя (см. таблицу 5.3).

Таблица 5.3

Физические показатели и базовая доходность

для различных видов деятельности

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц, руб. |

| Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках | Общая площадь стоянки (в кв. м) | |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в кв. м) | 1 800 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м, за исключением реализации товаров с использованием торговых автоматов | Количество торговых мест | 9 000 |

| Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4 500 |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Площадь торгового места (в кв. м) | 1 800 |

| Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Оказание услуг общественного питания через объекты организации общественного питания, имеющие залы обслуживания посетителей | Площадь зала обслуживания (в кв. м) | 1 000 |

| Оказание услуг общественного питания через объекты организации общественного питания, не имеющие залов обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в кв. м) | 3 000 |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в кв. м) | 4 000 |

| Распространение наружной рекламы посредством электронных табло | Площадь светоизлучающей поверхности (в кв. м) | 5 000 |

| Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, на которых размещена реклама | 10 000 |

| Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в кв. м) | 1 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в кв. м) | 1 200 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м | Площадь переданного во временное владение и (или) в пользование земельного участка (в кв. м) | 1 000 |

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2 (п. 4 ст. 346.29 НК РФ).

К1 - это коэффициент-дефлятор, который устанавливается на календарный год (ст. 346.27 НК РФ). Он един для всех налогоплательщиков по всей стране независимо от того, какой вид деятельности они осуществляют.

На 2017 год размер К1 составляет 1,798 (Приказ Минэкономразвития России от 03.11.2016 N 698).

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе:

- ассортимент товаров (работ, услуг);

- сезонность;

- режим работы;

- величину доходов;

- особенности места ведения предпринимательской деятельности;

- площадь информационного поля электронных табло;

- площадь информационного поля наружной рекламы с любым способом нанесения изображения;

- площадь информационного поля наружной рекламы с автоматической сменой изображения;

- количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы;

- иные особенности.

К2 устанавливается нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга.

Значения К2 определяются не менее чем на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно (п. 7 ст. 346.29 НК РФ).

При этом если местные представительные органы не успели утвердить значение К2 до начала нового календарного года либо акт, которым утверждено новое значение К2, не успел вступить в силу в соответствии с действующим законодательством, то в новом году продолжает действовать К2, который применялся в предшествующем году (письмо Минфина России от 14.07.2011 N 03-11-06/3/82).

5.3.6. Порядок исчисления и уплаты налога.

Налоговая декларация

Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

Налог должен быть уплачен по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

То есть налог должен быть уплачен:

- за I квартал года - не позднее 25 апреля;

- за II квартал - не позднее 25 июля;

- за III квартал - не позднее 25 октября;

- за IV квартал - не позднее 25 января следующего года.

Налоговая декларация представляется в налоговый орган ежеквартально не позднее 20-го числа первого месяца следующего квартала (п. 3 ст. 346.32 НК РФ).

Декларации представляются по итогам:

- I квартала - не позднее 20 апреля;

- II квартала - не позднее 20 июля;

- III квартала - не позднее 20 октября;

- IV квартала - не позднее 20 января следующего года.

Декларация представляется по форме, утвержденной Приказом ФНС РФ от 04.07.2014 N ММВ-7-3/353@.

Обратите внимание! По мнению Минфина России, предприниматель, применяющий ЕНВД, обязан подавать декларации по ЕНВД до тех пор, пока он не подал соответствующее заявление в налоговый орган по месту осуществления предпринимательской деятельности и не получил уведомление о снятии с налогового учета в качестве плательщика ЕНВД (письма Минфина России от 23.04.2012 N 03-11-11/135, от 30.06.2009 N 03-11-09/230).

То есть, если вы прекратили свою деятельность, облагаемую ЕНВД, обязательно подайте соответствующее заявление в налоговую инспекцию (см. с. 186). Иначе вас обяжут заплатить налог в том числе и за тот период, когда по факту деятельности никакой уже не было!

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|