- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 9 страница

Чел. – часы/чел. – дни – продолжительность рабочего дня;

П/чел. – часы – среднечасовая выработка.

Расчет влияния этих факторов может быть проведен способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Показатель трудоемкости является обратным среднечасовой выработке продукции:

Где ФРВ, – фонд рабочего времени на изготовление i-го вида изделий, Вп, – количество изделий одного наименования в натуральном выражении.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит, в первую очередь, за счет снижения трудоемкости продукции. Достигнуть снижения трудоемкости возможно за счет внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины ее изменения и влияния на уровень производительности труда. Если возможно, производится сравнение удельной трудоемкости продукции по другим предприятиям отрасли, что позволяет выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Анализ использования рабочей силы на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты.

Анализ использования фонда оплаты труда начинается с расчета абсолютного и относительного отклонения его фактической величины от плановой, затем анализируется влияние факторов на общий фонд оплаты труда на предприятии.

61. Показатели использования основных производственных фондов. Методика их анализа.

Основные фонды – это совокупность произведенных общественным трудом материально-вещественных ценностей, действующих в течение длительного периода.

Поскольку основные производственные средства обслуживают только производственную сферу деятельности предприятия, эффективность их использования определяется только экономическими соображениями.

Оценка эффективности использования основных производственных фондов основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

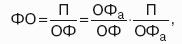

Для оценки эффективности использования основного капитала служит показатель фондоотдачи, который определяется как отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов:

ОФ =ТП/ОФ.

При расчете фондоотдачи в стоимости основных фондов учитываются собственные и арендованные средства и не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям. При оценке динамики фондоотдачи объем продукции корректируется на изменение оптовых цен и структурных сдвигов в объеме выпускаемой продукции, а стоимость основных средств – на коэффициент переоценки. Повышение фондоотдачи при прочих равных условиях приводит к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизационной емкости, и соответственно способствует повышению доли прибыли в цене товара.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов выпуска и реализации продукции, т. к. фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность – по финансовому результату от реализации. В этом смысле фондоотдача отражает технологическую эффективность производства, а рентабельность – экономическую эффективность.

Для выявления эффективности использования различных групп основных фондов показатель фондоотдачи рассчитывается по группам основных фондов, по промышленно-производственным фондам, т. е. за вы четом стоимости основных фондов социального назначения, по активной части промышленно-производственных фондов (машинам и оборудованию). Сопоставление темпов изменения фондоотдачи по разным группам основных фондов дает возможность определить направления совершенствования их структуры.

Другим показателем эффективности использования основных средств является фондоемкость, которая определяется отношением сред ней стоимости основных средств к объему выпуска продукции:

ФЕ =ОФ/П.

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на 1 руб. продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств (прежде всего, фондоотдачи).

На изменение уровня фондоотдачи оказывают влияние факторы первого порядка (представленные в виде произведения):

Где – ОФа/ОФ – удельный вес активной части фондов;

П/ОФа фондоотдача активной части фондов.

Расчет влияния факторов можно провести любым способом.

Углубляя анализ эффективности использования основных фондов, изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования.

Под производственной мощностью предприятия понимают максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Рассчитываются коэффициенты использования производственных мощностей, фактические сравниваются с плановыми, устанавливается изменение степени использования производственных мощностей, причины этих изменений. низкий коэффициент использования производственной мощности свидетельствует о наличии неиспользованных возможностей увеличения выпуска продукции без ввода дополнительных мощностей и новых капитальных вложений.

62. Показатели объемов производства и продаж. Их формирование и взаимосвязь.

В процессе комплексного целевого анализа производства и реализации продукции выделяются этапы:

1. Анализ формирования и выполнения производственной программы.

2. Анализ качества продукции.

3. Анализ ритмичности выпуска продукции.

4. Анализ выполнения договорных обязательств и реализации продукции.

5. Анализ резервов роста объема производства и реализации. Объем выпуска может оцениваться как в стоимостном, так и в натуральном, условно-натуральном выражении (в отличие от оценки объема реализации, где всегда используется стоимостная оценка).

Основные показатели объема производства:

• валовая продукция – стоимость всей произведенной продукции и выполненных работ независимо от степени их готовности (выражается в сопоставимых ценах);

• товарная продукция – стоимость всей произведенной за период готовой продукции (работ, услуг);

• реализованная продукция – стоимость готовой продукции, отгруженной покупателям.

Анализ объема производства начинается с изучения динамики валовой и товарной продукции (расчета индексов динамики, базисных и цепных темпов роста). Оценка выполнения плана по объему выпуска осуществляется на основе сравнения данных за предшествующий период, плановых и фактических данных.

Далее производится анализ ассортимента продукции. Ассортимент – перечень наименований изделий с указанием количества по каждому из них.

Оценка выполнения плана по ассортименту может проводиться:

• по способу наименьшего процента (выполнения плана);

• по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции;

• с помощью среднего процента:

%вып. плана ас.= ПфП/ПП

Где ПфП – выпуск фактический в пределах плана; ПП – плановый выпуск.

Далее проводится анализ причин невыполнения плана. Влияние изменения структуры продукции на объем ее выпуска в стоимостном выражении определяется при использовании средних цен:

ΔП = (Цср1 − Цср0) К1

Где ДП – прирост объема продукции за счет изменения структуры;

Цср1,Цср0 – средняя оптовая цена группы изделий фактическая и прошлого периода; К1 – фактическое количество изделий в отчетном периоде.

Качество продукции – совокупность свойств продукции удовлетворять определенные потребности в соответствии с ее назначением. Технический уровень продукции оценивается путем сопоставления технико-экономических показателей изделий с лучшими образцами. К экономическим показателям качества относятся: удельный вес продукции, отнесенной к соответствующим уровням качества; удельный вес экспортируемой продукции; удельный вес новой продукции; удельный вес сертифицированной продукции в общем ее выпуске; объем забракованной продукции и др.

Требование ритмичности означает соблюдение определенного ритма выпуска продукции, согласованного с возможностями предприятия по производству и хранению продукции, а также ее своевременной отгрузки. Измерение и оценка степени ритмичности производится следующими способами: отношение наименьшего среднесуточного выпуска продукции к наибольшему, способом зачета, с помощью статистических характеристик.

Под реализацией продукции, работ, услуг понимается передача покупателю права собственности на произведенные предприятием-продавцом продукцию, работы, услуги. Выполнение плана по объему реализации зависит от обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции в двух оценках – по себестоимости и по отпускным ценам, который отражает взаимоувязку показателей движения готовой продукции: РП = Он + П – Ок,

Где Он, Ок – остатки готовой продукции на складе на начало и конец периода.

Работа предприятия по реализации продукции, работ, услуг должна быть оценена с позиции покупателя. Критериями для такой оценки может быть выполнение договоров поставки в полном объеме, т. е. по объему реализации в оговоренном ассортименте, заданного количества и в установленные сроки.

Факторы, влияющие на выпуск продукции, а, следовательно, и на объем ее реализации сосредоточены в наличии и использовании групп соответствующих ресурсов. По экономическому содержанию их объединяют в три группы: рабочая сила, средства труда, предметы труда.

63. Статистические и экономико-математические, количественные и качественные методы экономического анализа.

В рамках классификации методов экономического анализа выделяются статистические и экономико-математические, а также качественные и количественные методы.

Статистические методы включают использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ, построение вариационных рядов, статистическую группировку и др.

Коэффициентный метод, широко применяемый в экономическом анализе наряду с факторным анализом, представляет собой систему относительных показателей, определяемых по данным бухгалтерской отчетности, главным образом – по данным баланса и отчета о прибылях и убытках.

Индексный метод экономического анализа основывается на относительных показателях, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (либо к плановому или по другому объекту).

В практике вертикального анализа бухгалтерского баланса и прочей отчетности предприятия применяются также такие относительные величины, как проценты и удельные веса.

Средние величины, исчисляемые на основе данных о качественно однородных явлениях, позволяют определять общие закономерности в развитии экономических процессов. Горизонтальный анализ отчетности использует средние величины для нахождения темпов роста и прироста.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в детерминированной функциональной зависимости. Данный метод является пограничным между статистическими и математическими методами.

Экономико-математические методы, используемые в экономическом анализе, классифицируются по группам:

• математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности;

• матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции;

• метод исследования операций направлен на изучение экономических систем с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных;

• теория игр – это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

В основе количественных методов экономического анализа лежит осуществление расчетов, поэтому рассмотренные статистические и экономико-математические методы являются частью количественной методологии экономического анализа. Другой его составной частью являются специальные методы – приемы факторного детерминированного анализа: цепные подстановки, абсолютные и относительные разницы, интегральный метод, метод выявления изолированного влияния факторов и пр.

Качественные методы, как правило, используются на начальном и заключительном этапе экономического анализа. К качественным относятся методы, не использующие математические расчеты, формализованную запись объекта: общенаучные методы (индукция, дедукция, систематизация, обобщение (синтез), абстрагирование, сравнение и пр.) и эвристические методы (метод инверсии, метод идеализации, «мозговой штурм», конференция идей, метод коллективного блокнота, метод контрольных вопросов, метод фокальных объектов, метод морфологического анализа).

Качественные методы используются на начальных этапах количественного исследования: для формирования цели и задач исследования, для словесного описания объекта, выделения проблемных зон организации. на заключительном этапе экономического анализа качественные методы позволяют обобщить, систематизировать накопленную аналитическую информацию, проанализировать ее на качественном уровне, произвести сравнения, сформировать выводы исследования, дать рекомендации, которые будут основой для принятия управленческих решений.

64. Экономико-математическое моделирование как способ изучения и оценки хозяйственной деятельности.

Модель – условный образ объекта управления (исследования). Математическое моделирование экономических систем и процессов является важным инструментом экономического анализа, т. к. позволяет получить четкое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи.

Этапы моделирования:

1. Анализ теоретических закономерностей, свойственных изучаемому явлению или процессу, и эмпирических данных о его структуре и особенностях (на основе такого анализа формируются модели).

2. Определение методов, с помощью которых можно решить задачу.

3. Анализ полученных результатов.

При формировании моделей экономических систем используется аппарат математического моделирования, экономико-математические теории и методы. В некоторых случаях задачи анализа не требуют построения собственной модели, используются уже построенные модели для однотипных с математической точки зрения процессов.

Математические методы и модели, используемые в экономическом анализе, классифицируются по группам:

1. Методы корреляционно-регрессионного анализа используются в экономическом анализе для выявления формы и плотности связи между различными параметрами исследуемого объекта, характер функциональной зависимости между которыми не установлен. Чаще всего эта связь стохастична. Корреляция выражает вероятностную зависимость между переменными параметрами алгоритма связи. Корреляционная зависимость может быть выявлена как между двумя количественными признаками (парная корреляция), так и между многими (множественная корреляция).

2. Методы математического программирования предназначены для оптимизации хозяйственной деятельности и позволяют оценивать степень достижения потенциала, определить лимитирующие ресурсы, «узкие места», степень конкурентности и дефицитности.

Методы математического программирования включают методы линейного и динамического программирования.

Методы линейного программирования (транспортная задача, задача оптимального раскроя, задача оптимальной смеси и пр.) используются для решения многих оптимизационных аналитических задач, где функциональные зависимости исследуемых явлений и процессов детерминированы. Задача линейного программирования при проведении экономического анализа состоит в поиске экстремальных значений исследуемых параметров объекта, доставляющих максимум (минимум) критерию при ресурсных ограничениях.

3. Методы динамического программирования используются при решении оптимизационных задач, в которых целевая функция или ограничения характеризуются нелинейными зависимостями. Эти методы используются при исследовании стохастических факторных систем.

Матричные методы и модели экономического анализа основаны на линейной и векторно-матричной алгебре, используются при моделировании сложных и высокоразмерных экономических структур.

Наиболее распространены в экономическом анализе: модель межотраслевого баланса (важный метод экономического анализа сложных пропорциональных зависимостей), матрица многокритериальной оптимизации (используется как метод сравнительной, рейтинговой оценки вариантов возможных изменений параметров экономической системы при условии многокритериальной оптимизации), ключевая матрица (позволяет упростить решение задач методом производственных функций) и др.

В составе других экономико-математических методов и моделей можно выделить математическую теорию игр (используется при выборе наилучших управленческих решений, организации хозяйственных взаимоотношений с партнерами и в др. ситуациях), математическую теорию массового обслуживания (решение задач, связанных с организацией обслуживания и ремонта оборудования, проектированием поточных линий, планированием маршрутов городского транспорта и пр.), исследование операций (используется в экономическом анализе для получения сравнительной оценки альтернативных решений), теорию нечетких множеств и другие математические методы и модели.

Тема 2. «Предмет, содержание и задачи экономического анализа» Содержание 1. Понятие предмета науки в целом и предмета экономического анализа. Объект экономического анализа. 2. Содержание анализа. Функции экономического анализа в системе экономических наук. 3. Принципы экономического анализа. Государственный подход, научность, комплексность, системность, объективность, действенность, плановость, своевременность, достоверность, демократизм, эффективность как характерные черты анализа. 4. Экономический анализ в деятельности ОВД 1. «ПОНЯТИЕ, ПРЕДМЕТ И ЗАДАЧИ ЭКОНОМИЧЕСКОГО АНАЛИЗА» Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово- хозяйственной деятельности предприятия. Экономический анализ сложился в экономических исследованиях как самостоятельная прикладная специальная наука, имеющая свой предмет и метод исследования. Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической деятельности организаций (предприятии). Таким образом, экономический анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем и их выполнением, измерением степени влияния факторов и предпринимательских рисков, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию. Экономический анализ как наука представляет собой систему специальных знаний, связанную: а) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка; б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения; в) с выявлением положительных и отрицательных факторов и количественным измерением их действия; г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов; д) с обобщением опыта, с принятием оптимальных управленческих решений. Надо заметить, что хозяйственная деятельность организации является объектом изучения многих наук, в том числе таких, как бухгалтерский учет и аудит, статистика, макро- и микроэкономика, менеджмент и др. Вместе с тем, каждая из них исследует хозяйственные процессы организации с определенной, лишь ей присущей точкой зрения и только ей свойственными методами и приемами. Выявление той или иной наукой какой-либо специфической и существенной стороны в объектах и процессах исследования позволяет выделить ее в качестве самостоятельной отрасли знания и установить ее предмет. Определение предмета науки - одна из сложных методологических проблем. Далеко не сразу удается найти формулировку предмета, не вызывающую возражений и одинаково приемлемую для всех исследователей. Это относится и к экономическому анализу. В специальной литературе можно встретить различные формулировки его предмета. Однако все они имеют общие признаки, что позволяет выделить среди них несколько групп, где в качестве предмета указываются: • хозяйственная деятельность организации; • хозяйственные процессы; • детализированный состав объектов; • результаты деятельности и цели анализа; • информационный поток; • изменения хозяйственных процессов; • причинно-следственные связи экономических процессов. Почти во всех типах определений внимание акцентируется на каком-либо одном или нескольких объектах (хозяйственных процессах), избираемых в качестве предмета анализа. В специальной литературе по анализу хозяйственной деятельности можно встретить десятки самых разных формулировок предмета экономического анализа. Такое разнообразие является неизбежным потому, что, как отмечается в широкой среде научных исследователей, содержание предмета всегда богаче, чем самые подробные его определения. Все определения предмета экономического анализа, которые содержатся в работах советских и российских экономистов, принято разграничивать на несколько характерных групп. К первой из них относятся «формулировки М.З. Рубинова, П.И. Савичева, М.Ф. Дъячкого, М.И. Баканова, в соответствии с которыми под предметом экономического анализа понимаются хозяйственные процессы, происходящие на предприятиях». Вторая группа определений выделяется трактовкой предмета экономического анализа как непосредственно хозяйственной деятельности предприятий, объединений и вышестоящих звеньев. Такой «подход характерен для работ И.И. Поклада, Н.В. Дембинского, С.Б. Барнгольц, которые подчеркивают необходимость отражения хозяйственной деятельности в плановых, отчетных, учетных и других источниках информации. Другими словами, по мнению указанных авторов, предметом анализа могут быть только документированные события». У «Н.Г. Чумаченко предмет экономического анализа трансформируется в информационный поток о планомерной хозяйственной деятельности предприятий, который исследуется в целях достижения обоснованности принимаемых решений». Специфичность такого определения обуславливается рассмотрением экономического анализа в системе управления производством в качестве одного из его инструментов. Отличается от рассмотренных выше определение предмета анализа, данное В.П. Копняевым, который отнес к нему «использование всех видов ресурсов (материальных, трудовых и денежных), которыми располагает предприятие для выполнения плана». И наконец, в последней группе определений, данных Е.В. Долгополовым, Г.В. Савицкой, Н.П. Любушиным, под предметом экономического анализа понимается экономика предприятий, рассматриваемая как совокупность производственных отношений в процессе производства и распределения созданного продукта, использования производственных ресурсов. А.Д. Шеремет связывает предмет анализа через производственные отношения с хозяйственным расчетом, технической стороной производства, природными условиями и социальным развитием коллективов. В его учебнике дано определение: «Предмет экономического анализа - хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов и отражающиеся через систему экономической информации». Предмет экономического анализа можно охарактеризовать как причинно-следственные взаимосвязи экономических процессов и адекватные методы и приемы измерения силы их воздействия. Самое главное, обобщающее, существенное, что исследует экономический анализ — это движение хозяйственных процессов, причины, факторы, обусловливающие сложившуюся в деятельности организации ситуацию, и их последствия. Не менее важен выбор соответствующих приемов и способов измерения причинно-следственных связей. Использование адекватных и современных методов и приемов экономического анализа дает возможность объективно измерять и оценивать характер взаимосвязей, количественные параметры факторов, оказавших влияние на изменение показателей, отражающих развитие хозяйственных процессов, а на этой основе — разрабатывать и принимать обоснованные экономически эффективные управленческие решения. Исходя из многообразия происходящих экономических про выделяют различные предметные области экономического анализа. Обычно в качестве таковых выделяют: • проектные решения; • инвестиционную деятельность; • финансовую деятельность; • производственную деятельность; • иные предметные области анализа. Учитывая различия предметных областей экономического анализа, можно говорить о специфических видах анализа, например, об экономическом анализе проектных решений, экономическом анализе инвестиционной деятельности, экономическом анализе финансово-хозяйственной деятельности и т.д. Предметом теории экономического анализа являются методы, правила, приемы оценки, диагностики, прогнозирования поведения субъектов хозяйствования. Цель теории экономического анализа - изучение и совершенствование методологии оценки, диагностики и прогнозирования деятельности предприятия. Указанная цель предполагает, с одной стороны, изучение законов развития и функционирования систем для их последующего использования в экономическом анализе, а с другой — выработку методов анализа, адекватных различным состояниям, стадиям, этапам развития систем и конкретным задачам анализа. Цели теории экономического анализа достигаются в результате решения задач, к которым в первую очередь относится задача обеспечения аналитика и менеджера системой специальных знаний по выбору методов, способов и приемов экономического анализа определенных ситуаций. Особенности экономического анализа и теории экономического анализа Экономический анализ Теория экономического анализа Предмет изучения Хозяйственные процессы, их эффективность и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему технико-экономической и статистической информации Методы, способы, приемы оценки, диагностики, прогнозирования поведения субъектов хозяйствования Цель Подготовка информации для принятия управленческих решений Познание методологии оценки, диагностики, прогнозирования экономической деятельности предприятий на основе законов развития и Функционирования систем Задачи 1. Выявление и количественное измерение влияния факторов на результат деятельности Обеспечение системой специальных знаний по выбору методов, способов, «приемов решения конкретных аналитических задач 2. Выявление и измерение тенденций хозяйственного развития 3. Обоснование оптимальных управленческих решений 4. Научное обоснование бизнес-планов Содержание анализа, его предмет, целевая направленность, современные условия, в которых осуществляется хозяйственная деятельность, роль анализа в системе управления экономикой организации формируют его задачи. • изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия; • контроль за выполнением планов, прогнозов, управленческих решений, за эффективным использованием экономического потенциала предприятия; • изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу выявлять основные направления поиска резервов повышения его эффективности; • поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики; • оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса; • оценка результатов деятельности предприятии по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг, что способствует выработке более эффективной политики управления бизнес-процессами; • разработка проекта управленческого решения по устранению выявленных недостатков и освоению резервов повышения эффективности хозяйственной деятельности. 1. Свободное взаимодействие рыночных субъектов, конкуренция, отягощенная криминалистическими тенденциями и гнетом монополий, коммерческий риск и неопределенность получения ожидаемых экономических выгод, вероятность наступления предполагаемого ущерба или получения результата ниже требуемого значения выдвигают на первый план проблему выбора. Отсюда для анализа весьма актуальной становится задача обоснования выбора оптимальных вариантов деловых решений из имеющихся альтернатив. 2. Развитая в научных и методических аспектах система экономического анализа и оценки деятельности хозяйствующих субъектов позволяет выявлять, систематизировать и актуализировать решение наиболее сложных и часто встречающихся хозяйственных ситуаций и разрабатывать наиболее эффективные рекомендации по их устранению и выходу из создавшегося положения. 4. Хозяйственная практика требует использования в анализе многомерных оценок эффективности хозяйственной деятельности с уметом решения социальных, экологических и гуманитарных проблем, проблем использования чистой прибыли и ее капитализации и др. 5. Перед теорией анализа стоит задача обоснования нового понимания финансового успеха, который есть не максимизация прибыли, а успешное элимирование влияния неопределенности и риска: в меньшей степени — обеспечение ликвидности и доходности и в большей мере — достижение «благосостояния акционеров» с учетом коммерческих рисков, что в дальнейшем обеспечит необходимую финансовую устойчивость. 6. Актуальной задачей является совершенствование методик проведения таких видов анализа, как перспективный, прогнозный, оперативный, маржинальный, функционально-стоимостной и комплексно-экономический. Анализ перспективы, опережающий последствия, является актуальным, так как дает возможность избежать вероятных будущих неудачных результатов хозяйственной деятельности, что важнее для бизнеса, чем исправлять фактически полученный ущерб. 7. Совершенствование методик изучения рынка и партнеров по нему может рассматриваться как важная самостоятельная задача анализа. 8. Необходимы не только современные методики проведения анализа, но и их практическая востребованность динамически развивающимися организациями с большим зарядом высоких технологий, интеллекта, креативности и ответственности. Аналитик и управленец должны работать в диалоговом режиме. 9. Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации, в нынешней экономической ситуации осложняется необходимостью учитывать неопределенность и коммерческие риски, вероятностный характер событий и их оценок, инфляционные процессы, современные характеристики стоимости денежных потоков и т.д. Все это требует совершенствования теории экономического анализа, без чего не представляется возможным усиление его роли в управлении бизнесом. Надо заметить, что среди способов и приемов анализа на первый план выдвигаются математические приемы, в том числе стохастическое моделирование, приемы финансового оценивания, использование оптимизационных моделей и др. 10. Задача повышения активной роли экономического анализа как информационной базы для принятия оптимальных деловых решений наряду с традиционной задачей совершенствования всех источников информации, в том числе повышения аналитичности учетной, отчетной, бизнес-плановой, нормативной и другой информации. Изменение содержания задач анализа, расширение сферы их реализации, новая роль поставленных ранее задач в зависимости от целей хозяйственного развития — все это говорит о востребованности новаций в теории экономического анализа, о необходимости подготовки новых методик и мобилизации всех потенциальных возможностей хозяйственного анализа. Причем процесс этот, конечно, будет носить перманентный характер. 2. «АНАЛИЗ КАК ФУНКЦИЯ УПРАВЛЕНИЯ» Под управлением в данном случае мы понимаем систематическое, сознательное, целенаправленное воздействие на процесс общественного труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования финансовых, материальных, трудовых и других ресурсов Система управления воздействует на управляемый объект посредством общих функций, взаимосвязь и взаимодействие которых образуют замкнутый цикл управления (рис. 1.4) Анализ Рис. 1.4. Функция управления хозяйствующим субъектом Говоря о финансово-хозяйственной деятельности субъекта хозяйствования, следует принимать во внимание следующие ее особенности. Во-первых, функционирование предприятия, его деловая активность носит цикличный характер. Анализ рекомендуется проводить на всех фазах экономического цикла. Во-вторых, на ход хозяйственных процессов оказывают влияние множество факторов объективного и субъективного характера. Все эти факторы в процессе АФХД необходимо тщательно изучать. В-третьих, для отражения полной картины состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности. Их анализ - важная часть АФХД. В-четвертых, анализу на предприятии подвергается не только производственная и финансовая сфера, но и юридические, социальные и экологические аспекты его функционирования. В-пятых, не следует отождествлять предметы и сферы деятельности бухгалтерского учета и анализа финансово-хо<

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|