- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 8 страница

2. По местам получения информации: внутренние и внешние данные.

3. По этапам жизненного цикла проекта: предпроектные, строительно-монтажные и пусконаладочные. операционные. ликвидационные данные.

4. По степени определенности: определенная информация и данные. полученные на основе вероятностных оценок.

5. По планированию: плановые показатели и данные, полученные в результате чрезвычайных обстоятельств.

6. По модулям аналитической информации: законодательные. сметно-нормативные, маркетинговые, технические, технологические и пр.

7. По единицам измерения: стоимостные, натуральные и условно-натуральные данные.

8. По видам экономического анализа: прогнозные, оперативные, ретроспективные данные.

9. По степени доступности: конфиденциальная и публичная, бесплатная и платная информация.

10. По охвату информации: комплексные (обобщающие) и частные данные.

11. По степени объективности: фактические данные, аналитические (расчетные) показатели, суждения экспертов.

12. По степени надежности: достоверные и недостоверные данные.

13. По уровню автоматизации: подготовленные к компьютерной обработке и неприменимые в условиях автоматизации данные.

14. В зависимости от соотношения показателей: объемные и удельные данные.

15. По степени усреднения: индивидуальные и средние данные.

Проведение анализа и оценка эффективности долгосрочных инвестиций неразрывно связаны с системой показателей, в той или иной степени характеризующих различные стороны объекта управления, в отношении которого будет приниматься соответствующее решение.

Многочисленные показатели могут быть сгруппированы по разделам своего образования:

1. Маркетинг: величина маркетинговых затрат; расходы на рекламу; скидки; стоимость доставки продукции до потребителя; расходы на сервисное обслуживание; уровень спроса на продукцию и т. д.

2. Производство и снабжение: объем производства; проектная мощность; производственный потенциал; уровень автоматизации производства; коэффициент сменности; ритмичность поставок; структура производственных издержек; величина постоянных и переменных расходов; себестоимость реализации продукции и т. д.

3. Прединвестиционные исследования, основной и оборотный капитал: величина инвестиционных затрат; стоимость подготовки основной проектной документации; издержки на проектно-конструк-торские работы и пр.

4. Инновации: расходы на патентование и лицензирование разработок; расходы на проведение НИОКР; уровень обновляемости продукции; сроки освоения новой продукции и др.

5. Финансовые аспекты инвестирования: бюджет проекта; объем средств из каждого источника финансирования; структура капитала; лизинговые платежи; величина и порядок начисления процентов и дивидендов; средняя взвешенная цена капитала и т. д.

6. Персонал: показатели обеспеченности персоналом; категории работников, их профессиональный и квалификационный состав; баланс рабочего времени и т. д.

7. Управление и структура организации: показатели уровня концентрации, специализации, кооперирования и размещения производства и пр.

8. Экология и безопасность: показатели воздействия проекта на окружающую среду; величина издержек и преимуществ, полученных в результате запланированных мероприятий с учетом последствий для окружающей среды и пр.

9. Завершение (ликвидация) проекта: рыночная стоимость основных фондов, земельных участков и прочих объектов природопользования в конце срока реализации проекта; стоимость демонтажа оборудования, разборки зданий и очистки территории и пр.

54. Анализ и оценка денежных потоков от инвестиционной деятельности.

Центральное место в комплексе мероприятий по оценке степени обоснованности инвестиционных решений и анализу эффективности выдвигаемые проектов занимает оценка будущих денежных потоков, возникающих в результате осуществления капиталовложений.

Основной целью анализа проектных денежных потоков является определение величины денежной наличности по всем направлениям ее использований и источникам поступления.

В процессе анализа денежных потоков от инвестиционной деятельности выделяют ряд этапов исследования:

1. Изучение целевых установок и общих условий осуществления инвестиционной деятельности.

2. Определение задач для отдельных центров ответственности (служб и подразделений).

3. Прогнозирование денежных потоков от инвестиционной деятельности.

4. Сбор и первичная обработка информации, поступающей из различных источников.

5. Корректировка отдельных компонентов денежного потока (инфляция, налоги и пр.).

6. Оценка денежного потока по периодам жизненного цикла инвестиционного проекта.

7. Анализ обоснованности и объективности полученных результатов.

8. Представление аналитической информации для последующей оценки эффективности инвестиционной деятельности.

В оценке проектных денежных подходов выделяются два направления:

1. Результаты капиталовложений анализируются на основе прямого подсчета произведенных ими денежных потоков (в случае, когда конкретные варианты капиталовложений являются в полной мере финансово-обособленными объектами).

2. Анализ приращенных денежных потоков (в случае возникновения трудностей с количественной оценкой результатов инвестиционной деятельности). Денежные потоки инвестиционного проекта в t-й период времени принимаются равными разнице между совокупными денежными потоками компании с проектом в t-й период времени и совокупными потоками без проекта в t-й период времени.

Методы и наиболее распространенные аналитические подходы к оценке будущих денежных потоков группируются по элементам проектного денежного потока.

Выручка от продаж: анализ временных рядов, метод корреляционно-регрессионного анализа, социологические опросы, анкетирование, метод скользящих средних, использование эко-нометрических моделей, анализ безубыточности, факторный анализ, деревья решений, экспертные оценки.

Изменения в объеме внеоборотных активов: метод доли от объема продаж, использование производственных функций, методы линейного и динамического программирования, расчет технологической потребности в зависимости от степени изношенности основных фондов, расширения масштабов деятельности, нового строительства.

Изменения в чистом оборотном капитале: балансовый метод, регрессионный анализ, метод скользящих средних, теория игр, методы линейного и нелинейного программирования, расчет финансового и операционного циклов, моделей Баумола и Милле-ра-Ора, метод доли от объема продаж, методы моделирования, имитации и факторного анализа.

Операционные затраты: анализ безубыточности, инженерный и исторический методы оценки затрат, метод определения минимальных и максимальных значений, приемы линейного и сложного регрессионного анализа, экспертные оценки, динамическое программирование.

Прочие денежные потоки: определяются расчетным путем в составе налоговых деклараций, прогнозных бюджетов на предстоящий период и пр.; используются эвристические методы анализа (интуиция, прошлый опыт, экспертные оценки специалистов).

Наиболее часто встречающиеся трудности, связанные с анализом денежных протоков: сложность учета косвенных результатов реализации инвестиций; проблемы идентификации элементов денежного потока по каждому периоду реализации инвестиционного проекта; использование упрощенного подхода к оценке денежных потоков, не учитывающего все аспекты взаимосвязей из-за технических сложностей учета большого числа факторов.

55. Методы и показатели оценки долговременных инвестиций.

Для оценки эффективности долгосрочных инвестиций используются следующие методы: традиционные методы экономического анализа (сравнения, балансовый, сводки и группировки, графический, простых и сложных процентов, расчет абсолютных, относительных и средних величин и др. ^ специальные методы экономического анализа (цепных подстановок, относительных и абсолютных разниц и пр.) специальные методы инвестиционного анализа: способы определения современной и наращенной суммы вложений и соизмерения разновременных затрат, результатов и эффектов.

Для принятия оптимальных инвестиционных решений необходимо оценить экономическую эффективность, которая характеризуется системой относительных показателей, соизмеряющих полученный эффект с затратами инвестированного в проект капитала.

В основе классификации показателей экономической эффективности долгосрочных инвестиций лежит подразделение их на три группы: дисконтные, комплексные и показатели, при расчете которых не учитывается фактор времени. Принцип учета временной ценности денежных вложений и требуемой ставки рентабельности в основном реализуется в первой группе показателей. Многие компании предпочитают использовать в инвестиционном анализе сравнительно простые показатели и методы оценки без учета временных аспектов. Более трудной процедурой является оценка долгосрочных инвестиций в некоммерческих организациях: в этом случае применяются СВА – подход (система комплексных показателей), в основе которого лежит сопоставление количественно измеримых затрат с множеством прямых и косвенных преимуществ (выгод).

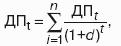

Расчетно-методические аспекты анализа эффективности долгосрочных инвестиций используют следующую систему обозначений: ДПт – текущая стоимость денежных потоков, определяемая по формуле.

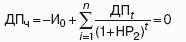

И0 – величина начальных, инвестиционных затрат; ДПt – поток денежных средств от реализации инвестиционного проекта в t-м году; n – количество лет, в течение которых реализуется инвестиционный проект; АНdn – фактор (множитель) текущей стоимости аннуитета, определяемый по формуле.

D – проектная дисконтная ставка (чаще всего цена инвестированного капитала); Аt – величина амортизационных отчислений в t-м году; Пчt – величина чистой прибыли от реализации проекта в t-м году.

Наиболее распространенные обобщающие показатели эффективности долгосрочных инвестиций: Чистая текущая стоимость:

ДПЧ =ДПТ – И0.

Если данный показатель положителен, можно осуществлять капиталовложения.

Внутренняя норма рентабельности (НРв) определяется из уравнения:

С помощью специальных компьютерных программ. Если показатель превосходит цену инвестированного капитала, можно принять проект, в противном случае он должен быть отвергнут.

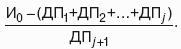

Срок окупаемости (По): если величина денежных потоков постоянна в каждом периоде реализации инвестиционного проекта,

По=Ио/ДП.

Если ДП неэквивалентны между собой в различных периодах времени, значение По определяется суммой целой и дробной его составляющих. Целое значение находится сложением денежных потоков за соответствующие периоды времени до тех пор, пока полученная сумма не приблизится к величине ИО, но не превысит ее. Дробная часть РВ определяется по формуле:

Проекты со сроком окупаемости меньше, чем установленный инвесторами нормативный промежуток временил принимаются, с! большим сроком окупаемости – отвергаются.

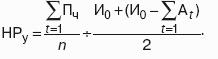

Учетная норма рентабельности.

Проекты, имеющие НРу больше целевого (нормативного) показателя, принимаются к реализации, а варианты капиталовложений с меньшей рентабельностью отвергаются.

Индекс рентабельности инвестиций: НРи= ДПТ/ И0

Проект принимается к реализации, пока данный показатель превышает 1. Годовые эквивалентные затраты:

Зг = И0/АНd,n

Показатель используется для сравнения альтернативных проектов с различными масштабами капиталовложений и неравными сроками реализации.

56. Системный подход к анализу хозяйственной деятельности.

Системный подход – это направление в методологии исследования. Он базируется на изучении объектов сложных систем, которые состоят из отдельных элементов с многочисленными внутренними и внешними связями. Системный подход позволяет глубже изучить объект, получить более полное представление о нем, выявить причинно-следственные связи между отдельными частями этого объекта.

Системный подход к анализу деятельности экономических единиц подразумевает понимание того, что каждая такая единица представляет собой сложную систему элементов, объединенных множеством связей как друг с другом, так и с внешней средой. Таким образом, в ходе экономического анализа изучаются хозяйственные процессы в их взаимосвязи и взаимозависимости.

Поэтому экономический анализ разрабатывает и использует систему показателей для комплексного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Чем сложнее экономическая единица, тем больше составляющих ее подсистем, тем сложнее и многограннее должен быть анализ ее финансово-хозяйственной деятельности. Первый этап системного анализа – выделение основных элементов системы. В каждом конкретном случае выделение основных подсистем производится индивидуально, с учетом специфики деятельности предприятия.

Системность, комплексность экономического анализа выражается в единстве целого и его частей, в разработке единой системы показателей, в использовании всех видов экономической информации. На втором этапе вырабатывается система показателей, наилучшим образом характеризующая различные функции и подсистемы предприятия, а также критерии оценки и пороговые величины, позволяющие относить полученные значения показателей к успешным или неудачным.

Для создания системы комплексного экономического анализа работы предприятия необходим выбор логической.

ЕтаЯ и методической схемы. Взаимосвязь основных показателей определяет и последовательность проведения комплексного экономического анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей. Однако это не исключает и обратную последовательность анализа – от обобщающих показателей к частным, что будет зависеть от цели анализа и наличия информации.

Третий этап в системном подходе наиболее важен – в ходе него выявляются взаимосвязи подсистем предприятия и показатели, характеризующие эти связи. Анализ финансово-хозяйственной деятельности предприятия нельзя признать полным, если взаимосвязи всех этих подсистем не выявлены и не описаны.

Системный подход подразумевает полное и достоверное описание анализируемого объекта. Однако полнота понимается не буквально: не всегда целесообразна чрезмерная детализация. В зависимости от целей работы достаточно рассмотреть отдельные стороны деятельности предприятия, приняв при этом во внимание все факторы и элементы, могут повлиять на конечные выводы и которые имеют существенное значение для разработки управленческих решений.

Анализ должен давать достоверную картину развития и деятельности экономического субъекта. Выводы и заключения должны быть обоснованными и качественными.

При соблюдении всех принципов проведения системного анализа описанный подход имеет существенные преимущества: он обеспечивает комплексность и целеустремленность исследования, методологически обоснованную схему поиска резервов повышения эффективности производства, объективную оценку результатов хозяйствования, оперативность, действенность, обоснованность, точность анализа и его выводов.

Именно системный подход к анализу финансово-хозяйственной деятельности дает наиболее объективную основу для принятия управленческих решений.

57. Система показателей эффективности использования материальных ресурсов.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

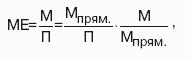

К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции):

МЕ=МЗ/П.

Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов:

МО=П/МЗ.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске).

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения.

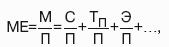

Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

Где – Мпрям/П – материалоемкость по прямым затратам ресурсов;

М/Мпрям -коэффициент соотношения общих и прямых материальных затрат.

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

Где С – сырье; ТП– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоем-кость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

58. Система показателей себестоимости продукции.

Себестоимость продукции оценивается с помощью системы показателей, которые отражают:

• затраты на натуральную единицу продукции (себестоимость единицы продукции). Используются тогда, когда выпускается одно изделие (себестоимость 1 квт/час электроэнергии;

• всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

• затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия. Затраты на единицу продукции представляют собой частное.

Отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

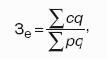

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции.

И изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

Где с – себестоимость единицы продукции; р – цена единицы продукции; q – объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

• изменение структуры выпущенной продукции;

• изменение затрат на отдельные виды продукции;

• изменение цен на товарную продукцию.

Влияние этих факторов можно определить способом цепных подстановок.

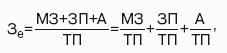

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

Где М – материальные затраты в себестоимости продукции; ЗП – затраты по оплате труда; А – амортизация и расходы на текущий ремонт; ТП – товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизаци-оемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

59. Система показателей прибыли коммерческих организаций.

Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются:

• показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели);

• показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели). Система показателей прибыли коммерческой организации, отражающая процесс формирования чистой прибыли:

• чистый доход от реализации продукции, работ, услуг;

• валовая прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• прибыль от обычной деятельности;

• чистую (нераспределенную) прибыль.

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

Чистый доход от реализации продукции, работ, услуг (выручка (нетто равен выручке за вычетом косвенных налогов).

Валовая прибыль (маржинальный доход) – это та часть финансового результата, которая получена от видов деятельности, предусмотренных учредительными документами предприятия. Валовая прибыль рассчитывается по формуле:

ВП = ВР – СС,

Где ВП – валовая прибыль; ВР – чистый доход от реализации, продукции, услуг; СС – себестоимость проданных товаров, продукции, работ, услуг.

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчипывается по формуле:

ПП = ВП – КР – УР,

Где ПП – прибыль от продаж; ВП – валовая прибыль; КР – коммерческие расходы; УР – управленческие расходы. Прибыль до налогообложения:

ПДН = ПП + ОД – ОР + ВРД – ВРР.

Где ПДН – прибыльдо налогообложения, ОД,ОР – операционные доходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности определяется после уплаты суммы налогов с прибыли.

Чистая прибыль (убыток) – алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли (убытка), а также налогов с последней.

Прибыль после налогообложения используется на выплату дивидендов, формирование резервного фонда в установленном порядке, формирование фондов экономического стимулирования.

Система показателей прибыли коммерческой организации, отражающая составные части прибыли:

• прибыль от реализации товаров;

• прибыль от реализации имущества и прочих активов;

• прибыль от финансовых операций;

• внереализационная прибыли.

Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета, и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы.

Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов.

Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях и процентов к получению за вычетом процентов к уплате.

Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. Он исчисляется как разность между внереализационными доходами и расходами.

60. Показатели использования трудовых ресурсов.

Мерой эффективности труда в процессе производства является производительность труда. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Уровень производительности труда может выражаться двумя показателями:

• выработка – количество продукции, произведенной рабочим за единицу времени;

• трудоемкость – количество времени, затраченного на изготовление единицы или всего объема продукции. Обобщающие показатели выработки: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели выработки: затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. В этом случае речь идет о производительности индивидуального (живого) труда (в натуральном выражении). Выработка продукции в стоимостном измерении на одного среднесписочного работника будет характеризовать эффективность использования совокупных затрат труда – живого и прошлого. Таким образом, наиболее правильно производительность труда отражает натуральный метод его измерения. Однако возможности этого метода ограничены и поэтому на практике для оценки производительности труда применяется выработка продукции в денежном выражении.

На изменение средней выработки одного работающего оказывают влияние факторы первого порядка (представленные в виде произведения):

Где W – выработка; Чр/Ч – удельный вес рабочих в общей численности работающих;

– выработка одного рабочего. П/Чр

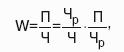

Развернутая характеристика факторов наиболее полно обеспечивается при использовании всей системы показателей выработки продукции (W):

Где – Чр/Ч – удельный весрабочих;

Чел. – дни/Чр —продолжительность рабочего периода;

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|