- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 3 страница

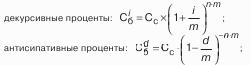

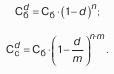

Где m – количество начислений в год.

Дисконтирование по сложным процентам также может выполняться двумя способами – математическое дисконтирование и банковский учет. Наиболее популярен банковский учет при однократном начислении процентов:

16. Способы соизмерения разновременных затрат, результатов и эффектов. Оценка инвестиционных рисков.

Инфляционные процессы в экономике приводят к необходимости сопоставлять разновременные затраты, результаты и эффекты, что прежде всего актуально для капитальных вложений. Коммерческая деятельность предприятия нуждается в постоянном контроле за эффективностью инвестиций, для чего используются две группы критериев, основанных на учетных и на дисконтированных оценках.

К группе учетных оценок относятся такие, как срок окупаемости и коэффициент эффективности инвестиций.

Срок (период) окупаемости, представляющий собой период, необходимый для возврата первоначальных инвестиций, рассчитывается по формуле:

Где И – инвестиции, Дср. – средний ожидаемый доход.

Эффективность инвестиций может быть измерена как отношение дохода (денежных поступлений) к первоначальным инвестициям и находится в обратном отношении со сроком окупаемости:

Недостатком учетной оценки эффективности инвестиционной деятельности является множественность способов определения дохода. Также при расчете срока окупаемости не принимается по внимание временной аспект стоимости денег. Доходы разновременные, но одинаковые по своей величине, рассматриваются как эквивалентные, что, как правило, не может дать реальной оценки эффективности инвестиций, в отличие от применения дисконтированных оценок.

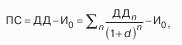

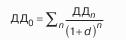

В составе дисконтированных оценок используются: чистая приведенная стоимость или эффект (ПС); общая накопленная величина дисконтированных доходов (ДД); индекс рентабельности инвестиций (РИ); внутренняя норма прибыли (НП) и др.

Дисконтированная чистая приведенная стоимость (эффект) рас считывается как разность между общей суммой дисконтированных денежных поступлений за п лет и суммой исходных инвестиций:

Где Дп – общая накопленная величина дохода за п лет;

– общая накопленная величина дисконтированных доходов; d – величина дисконта. Используя этот критерий, необходимо руководствоваться правилом: если показатель меньше нуля, то проект следует отвергнуть.

Для оценки эффективности инвестиционных вложений наряду с абсолютными показателями ПС используются и относительные индексы рентабельности инвестиций, представляющие собой отношение общей суммы накопленных дисконтированных доходов к исходной инвестиции.

Для оценки эффективности планируемых инвестиций может использоваться критерий внутренней нормы прибыли проекта (внутренней доходности, или окупаемости), отражающий ставку дисконтирования, при которой ПС проекта равна нулю. Экономический смысл данного показателя, в отражении верхней границы допустимого уровня банковской процентной ставки, если проект полностью финансируется за счет ссуды банка. Если используются разные источники финансирования, то уровень рентабельности инвестиций не должен быть ниже текущего значения стоимости капитала. Большее числовое значение внутренней нормы прибыли считается предпочтительным.

Инвестиционная деятельность сопровождается риском, т. к. связана с иммобилизацией собственных финансовых ресурсов, привлечением заемных средств, разными сроками их возврата и ценой, поскольку инвестиции осуществляются в условиях неопределенности. Для оценки инвестиционных рисков используются статистические методы оценки: дисперсия, среднеквадратическое отклонение, коэффициент вариации, размах вариации и другие, т. к. требуется учесть неопределенность и вероятностные характеристики получения результатов не ниже требуемого значения, вероятность наступления ожидаемого ущерба.

Инвестиционные проекты характеризуются денежными потоками и необходимостью их финансовой оценки (дисконтирования). Риск может учитываться путем поправок к указанным параметрам.

17. Способы изучения корреляционных взаимосвязей.

Корреляционная (стохастическая) связь – это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Различают парную и множественную корреляцию.

Парная корреляция – это связь между двумя показателями, один из которых является факторным, а другой результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Для изучения стохастических соотношений используются следующие способы экономического анализа: сравнение параллельных и динамических рядов, аналитические группировки, графики. Однако они позволяют выявить только общий характер и направление связи. Для определения степени влияния каждого фактора на уровень результативного показателя применяются способы корреляционного, дисперсионного, компонентного, современного многомерного факторного анализа и т. д.

Наиболее широкое применение в экономических исследованиях нашли приемы корреляционного и регрессионного анализа, которые позволяют количественно выразить взаимосвязь между показателями.

Регрессионный анализ предназначен для выбора формы связей, типа модели, определения расчетных значений зависимой переменной (результирующего признака).

Применение корреляционного анализа позволяет решить следующие задачи:

1. Определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т. е. выяснить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу.

2. Установить относительную степень зависимости результативного показателя от каждого фактора.

Необходимые условия применения корреляционного анализа:

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

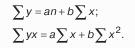

При использовании способов парной корреляции связь между корреляционным фактором и результативным показателем характеризуется прежде всего коэффициентом корреляции, который может изменяться от нуля до единицы. Чем ближе он к единице, тем более тесная связь между анализируемыми показателями. Коэффициент корреляции с плюсом указывает на прямую связь, с минусом – на обратную:

Где р – число наблюдений; у – результативный показатель; х – факторный показатель.

Далее корреляционый анализ дополняется регрессионным анализом. Зависимость исследуемого показателя от одного фактора в простейшем виде можно представить формулой у = а + bх. Для определения параметров (а и b) этого уравнения используется метод наименьших квадратов, решается такая система уравнений:

Размер влияния фактора на результат оценивается по параметру b (коэффициент регрессии), что показывает, на сколько единиц изменяется хозяйственный результат при изменении размера фактора на единицу.

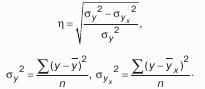

При измерении тесноты связи при криволинейной зависимости используется универсальное корреляционное отношение:

Множественный корреляционный анализ более сложен, он состоит из нескольких этапов:

1. Определение наиболее существенных факторов.

2. Сбор и оценка исходной информации.

3. Изучение характера и моделирование связи между факторами и результативным показателем (подбор математического уравнения, наиболее точно выражающего сущность связи).

4. Расчет показателей связи.

5. Статистическая оценка результатов корреляционного анализа.

18. Базовые способы и модели прогнозирования деловой активности.

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта продукции.

Количественная оценка и анализ деловой активности производятся по двум направлениям:

• степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

• уровень эффективности использования ресурсов коммерческой организации.

Наиболее информативные аналитические выводы формулируются в результате сопоставления темпов изменения основных показателей. Оптимальным считается следующее соотношение таких темповых показателей:

100 % < Тс <ТРП<Тп,

Где Тс, Трп, Тп соответственно – темп изменения совокупного капитала, авансированного в деятельность коммерческой организации, объема реализации и прибыли.

Первое неравенство означает, что экономический потенциал коммерческой организации возрастает; второе – по сравнению с увеличением экономического потенциала, объем реализации возрастает более высокими темпами; из третьего неравенства следует, что прибыль возрастает опережающими темпами.

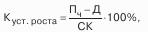

Для характеристики деловой активности акционерных компаний также используют коэффициент устойчивости экономического роста:

Где ПЧ – чистая прибыль (доступная к распределению между владельцами организации); Д – дивиденды, выплаченные акционерам; СК – собственный капитал.

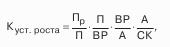

Куст. роста – показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала, или какими, в среднем, темпами может развиваться коммерческая организация в дальнейшем, не меняя сложившиеся соотношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. д. Связь коэффициента Куст. роста с этими показателями может быть описана жестко детерминированной факторной моделью:

Где Пр – чистая прибыль, реинвестируемая в развитие; ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия. Экономическая интерпретация:

• первый фактор модели характеризует дивидендную политику в коммерческой организации, выражающуюся в выборе экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой частью прибыли;

• второй фактор характеризует рентабельность продаж;

• третий фактор отражает ресурсоотдачу;

• четвертый фактор (коэффициент финансовой зависимости) характеризует соотношение между заемными и собственными источниками средств.

Основными оценочными показателями в рамках оценки деловой активности как уровня эффективности использования ресурсов коммерческой организации являются показатели ресурсоотдачи. Так, показатель эффективности использования основных фондов (фондоотдача) рассчитывается по формуле.

Где ОС – средняя стоимость основных средств.

Этот коэффициент показывает, сколько рублей выручки от реализации приходится на один рубль вложений в основные средства.

Эффективность использования трудовых ресурсов обычно характеризуется показателями производительности труда, характеризующими объем производства (в стоимостном измерении), приходящийся на одного работника.

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами: рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели.

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи (коэффициент оборачиваемости средств в активах), рассчитываемым по формуле.

Где Аср – средняя стоимость активов.

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия.

19. Сущность, содержание, принципы финансового анализа. Основные группы пользователей бухгалтерской отчетности.

Финансовый анализ – это процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности. Финансовое состояние предприятия отражает его способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Финансовый анализ дает возможность оценить имущественное состояние предприятия, степень предпринимательского риска, достаточность капитала, потребность в дополнительных источниках, способность к наращению капитала, рациональность привлечения заемных средств, обоснованность политики распределения и использования прибыли, целесообразность выбора инвестиций и т. д.

Анализ финансового состояния предприятия осуществляется на основе бухгалтерского баланса, отчета о финансовых результатах (о прибылях и убытках), отчета о движении денежных средств, отчета о движении капитала, сводной бухгалтерской отчетности в регистрах, журналах.

Наиболее важен бухгалтерский баланс, представляющий собой зафиксированное на определенную дату состояние имущества фирмы и источников ее финансирования. Баланс не достаточно удобен из-за его статичности.

Анализ финансового состояния может проводиться руководителями и работниками (службами) предприятия – внутренний анализ; а также различными заинтересованными лицами: инвесторами, банками, поставщиками и другими деловыми партнерами, налоговыми органами ит. д. – это внешний анализ. Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – обеспечить необходимое поступление денежных средств, рациональное размещение и эффективное использование собственных и заемных средств.

Внешний анализ характеризуется множественностью субъектов анализа, разнообразием их целей и интересов. Несмотря на это, внешний анализ проводится на основе типовых методик, стандартов учета и отчетности, которые охватывают различные стороны финансового состояния предприятия и позволяют адаптировать анализ к целям заинтересованных лиц.

Основные группы пользователей бухгалтерской отчетностью, имеющие к ней доступ:

1) акционеры, кредиторы, инвесторы;

2) контролирующие органы;

3) работники предприятий, потенциальные инвесторы, профсоюзные организации, статистические органы.

Все другие пользователи могут получить информацию из официально публикуемой отчетности, которая предоставляется в обязательном порядке определенными законодательно установленными категориями предприятия (например, банки, ломбарды, АО) или на добровольном основании.

Успешность анализа определяется соблюдением следующих основных принципов:

• принцип осторожности, в соответствии с которым результаты любых аналитических процедур следует рассматривать как субъективные оценки, которые не могут служить неоспоримым аргументом для принятия управленческого решения;

• требование наличия четкой программы анализа, предшествующей его проведению, включая проработку и однозначную идентификацию целей, желаемых результатов и доступных ресурсов;

• принцип построения схемы анализа от общего к частному с выделением наиболее существенных моментов и отбрасыванием несущественных;

• принцип тщательного анализа отклонений от нормативных или плановых значений показателей даже в том случае, когда они имеют позитивный характер;

• требование тщательного выбора используемых аналитических методик и обоснованности применения определенной совокупности критериев и показателей;

• принцип соответствия сложности привлекаемого аппарата целям исследования, в соответствии с которым выбор математического аппарата должен основываться на идее целесообразности и оправданности, поскольку сама по себе сложность аппарата не гарантирует получение более качественных оценок и выводов.

20. Система показателей анализа финансовой отчетности.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Информационной базой анализа финансового состояния служит финансовая отчетность. Финансовая отчетность предприятия может быть проанализирована при помощи системы показателей.

Выделяют шесть групп показателей, которые описывают имущественное положение коммерческой организации (актив бухгалтерского баланса); ее ликвидность (способность активов трансформироваться в денежные средства) и платежеспособность (наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения); финансовую устойчивость (стабильность деятельности в долгосрочной перспективе); деловую активность (динамичность развития организации, эффективное использование экономического потенциала, расширение рынков сбыта продукции); рентабельность (эффективность работы предприятия); положение на рынке ценных бумаг. 1. Основными характеристиками имущественного положения.

Коммерческой организации являются:

• сумма хозяйственных средств, находящихся в распоряжении организации (валюта или итог баланса);

• доля внеоборотных активов в итоге баланса;

• доля активной части основных средств;

• коэффициент износа.

2. Основными характеристиками ликвидности и платежеспособности коммерческой организации являются:

• величина собственных оборотных средств;

• коэффициенты текущей, быстрой и абсолютной ликвидности.

3. Финансовая устойчивость коммерческой организации характеризуется следующими показателями:

• доля собственного капитала в общей сумме источников;

• доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал;

• коэффициент обеспеченности процентов по полученным кредитам и займам;

• коэффициент соотношения заемного и собственного капитала.

4. Основные показатели деловой активности:

• соотношение темпов роста активов, выручки и прибыли;

• показатели оборачиваемости;

• фондоотдача;

• производительность труда;

• продолжительность операционного и финансового цикла.

5. Рентабельность финансово-хозяйственной деятельности коммерческой организации характеризуется показателями:

• прибыль;

• рентабельность продукции;

• рентабельность авансированного капитала;

• рентабельность собственного капитала.

6. Показатели положения на рынке ценных бумаг:

• рыночная стоимость коммерческой организации;

• доход на акцию;

• общая доходность акций (облигаций);

• капитализированная доходность акций (облигаций).

21. Информационное и организационное обеспечение проведения анализа и оценки результатов деятельности хозяйствующих субъектов.

Информационная база анализа и оценки результатов деятельности хозяйственных субъектов включает в себя совокупность входящей информации, результаты ее промежуточной обработки, выходные данные и конечные результаты анализа, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей в соответствии с задачами анализа. Формирование системы информационного обеспечения анализа результатов деятельности организации – это процесс целенаправленного подбора соответствующих информативных показателей для использования в процессе анализа, прогнозирования и принятия управленческих решений.

Информационной базой для анализа хозяйственной деятельности (АХД) являются:

1. Планово-нормативные источники анализа (данные планов, нормы расходов топлива, электроэнергии, материалов, сырья, обеспеченности и использования торговых и складских площадей, другие нормативные материалы, проектно-сметные документы, технические паспорта).

2. Данные бухгалтерского, статистического и оперативного учета и отчетности.

Наиболее подробные сведения приводятся в годовых отчетах, к которым обязательно прилагается обязательная записка. По данным первичных документов можно установить причины перерасходов, уплаты штрафов, виновных лиц, изучить законность и целесообразность совершаемых хозяйственных операций.

3. Данные документальных ревизий, проверок, приказов и распоряжений предприятий, вышестоящих органов, хозяйственно-правовые материалы (договоры, спецификации, наряды, заявки и заказы на поставку товаров, решения арбитража), протоколы заседаний балансовых комиссий, экономических советов, производственных совещаний и т. п.

4. Личные наблюдения, материалы хронометража, фотографирования рабочего дня.

К исходной информации в экономическом анализе предъявляются определенные требования.

Главное из них – удовлетворение потребностям широкого круга пользователей. Требования к учетной информации:

1. Аналитичность информации, т. е. поступающая информация должна быть именно о тех направлениях деятельности и с той детализацией, которая нужна аналитику.

2. Объективность информации необходима для того, чтобы выводы после проведения анализа соответствовали действительности.

3. Единство информации, т. е. сопоставление одних и тех же показателей из разных источников и т. п.

7. Оперативность информации (с помощью ПЭВМ).

8. Рациональность информации, т. е. минимум затрат на ее сбор, хранение и пользование.

Эффективность экономического анализа и оценки во многом зависят от правильности его организации. Экономический анализ состоит из трех этапов:

1. Подготовительный этап, в который входят: составление плана проведения анализа, подбор, проверка и предварительная обработка изучаемой информации.

В планах анализа предусматривают: цель, программу, объекты анализа, сроки его проведения, исполнителей и распределение функций между ними, оформление и использование результатов анализа.

2. Основной этап предполагает аналитическую обработку материалов, составление таблиц, графиков, диаграмм, установление основных факторов, влияющих на изучаемые показатели.

3. Заключительный этап, во время которого обобщают результаты проведенного анализа, разрабатывают меры по устранению выявленных недостатков и использованию имеющихся резервов, а также осуществляют контроль за выполнением разработанных мероприятий.

При проведении экономического анализа за длительный период его результаты оформляют в виде докладной или объяснительной записки, справки, заключения, приказа и т. п., состоящих из двух частей: выводов и предложений.

В выводах дается общая оценка степени выполнения планов и динамики хозяйствования, отмечаются положительные и отрицательные моменты в работе, их причины, указываются пути и возможности улучшения хозяйственной деятельности.

Предложения основываются на результатах анализа и содержат комплекс конкретных мер, направленных на выявление резервов повышения эффективности хозяйствования.

22. Анализ имущественного положения организации и оценка эффективности использования ее активов.

Одно из приоритетных направлений в оценке финансового состояния – анализ имущественного положения организации и выявление возможностей приумножения капитала, способности обеспечивать неуклонный рост прибыли и расплачиваться своевременно по своим обязательствам (долгам).

Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования.

Информационной базой анализа являются: ф. № 1 «Бухгалтерский баланс»; ф. № 5 «Приложение к „Бухгалтерскому балансу“; Расчет среднегодовой стоимости имущества предприятия для исчисления налога на имущество (в поквартальном разрезе); остатки на счетах бухгалтерского учета, отражающие все процессы движения активов; главная книга и др.

Для анализа имущества и капитала используются также методы: динамический, структурный, структурно-динамический, коэффициентный; факторный.

Этапы анализа имущественного положения и эффективности использования активов:

1. Вертикальный анализ актива баланса.

2. Горизонтальный анализ актива баланса.

3. Анализ рентабельности активов.

4. Анализ основного капитала и оценка эффективности его использования.

5. Анализ состояния оборотного капитала и его использования.

1. Вертикальный анализ показывает структуру средств предприятия с помощью относительных оценок с целью сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживания влияние инфляционных процессов, искажающих абсолютные показатели бухгалтерского баланса.

Вертикальный анализ активов баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса, далее рассматривается их структура, выявляются причины изменений структуры баланса.

2. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Для целей горизонтального анализа наиболее удобна аналитическая таблица, в которой отображаются следующие показатели, относящиеся к определенной строке актива: величина актива на начало и конец года в руб. и в % к итогу; изменения величины активов в руб., удельных весах и % к величине. Если динамика, представленная в документах, охватывает промежуток свыше года, рассчитываются базисные темпы роста за несколько лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

3. Рентабельности активов характеризует результативность производственно-хозяйственной деятельности предприятия и определяется как отношение прибыли до вычета процентов и налогов к стоимостной оценке совокупных активов предприятия (итог баланса по активу). Анализ рентабельности активов основан на использовании многофакторных комплексных моделей.

4. Анализ основного капитала заключается в горизонтальном и вертикальном анализе первого раздела актива баланса и оценке эффективности использования основных фондов. На первом этапе анализируется динамика и структура соответствующих статей бухгалтерского баланса, рассчитываются темпы роста и прироста, доля соответствующих частей основного капитала во внеоборотных активах в целом. На втором этапе оцениваются коэффициенты эффективности использования наиболее значимой части основного капитала – основных фондов.

5. При анализе оборотного капитала рассчитывают величину собственных оборотных средств и оценивают структуру собственного капитала. Эффективность использования оборотных средств определяется на основе расчета оборачиваемости оборотных средств в днях и коэффициента оборачиваемости. Под оборачиваемостьюсредств понимается продолжительность прохождения средствами отдельных стадий производства и обращения; коэффициент оборачиваемости оборотных средств характеризует объем выручки от реализации в расчете на один рубль оборотных средств.

23. Горизонтальный и вертикальный анализ статей бухгалтерского баланса. Коэффициентные и факторные методы анализа.

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|