- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 7 страница

Модель корректировки учета в постоянных ценах (Gеnеrаl Рurсhаsing Роwеr – GРР) основана на применении общего индекса цен к периодическому пересчету показателей отчетности с учетом изменения покупательной способности денежной единицы. Данный метод (модель) базируется на концепции финансовой природы капитала. Основной целью корректировки методом GРР является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не учитывается динамика цен по отдельным компонентам активов и пассивов.

При использовании GРР на индекс инфляции корректируются неденежные статьи баланса (за исключением нераспределенной прибыли и любых сумм дооценки). Формула такой корректировки при пересчете показателей финансовой отчетности (инфлирование):

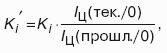

Кi′= Кi ⋅IЦ,

Где К – скорректированное (пересчитанное) значение показателя i-го периода; Кi – первоначальное значение показателя i-го периода; IЦ – индекс цен отчетного периода по сравнению с i-м периодом.

Или:

Где IЦ(тек./0) – индекс цен отчетного периода по сравнению с базисным (нулевым) периодом; IЦ(прошл./0) – индекс цен прошлого периода по сравнению с базисным (нулевым) периодом.

Формула пересчета показателей отчетности в цены предыдущего отчетного периода (процесс дефлирования) имеет вид:

К′Тек = Ктек/IЦ

Где К′Тек – скорректированное (пересчитанное) значение показателя текущего отчетного периода; Ктек – первоначальное значение показателя текущего отчетного периода; IЦ – индекс цен отчетного периода по сравнению с каким-либо предшествующим периодом, выбранным за базу сравнения.

Модель корректировки бухгалтерского баланса методом GРР:

А+АНМ⋅i=СК⋅(1+i)+ЗК−(АМ−ЗК)⋅ i ,

Где А – величина актива исходного бухгалтерского баланса; АНМ – величина немонетарных статей актива исходного бухгалтерского баланса; СК – собственный капитал; ЗК – заемный капитал (долгосрочные и краткосрочные пассивы); АМ – величина монетарных статей актива исходного бух галтерского баланса; i – величина инфляции, коэффициент.

Величина инфляционной прибыли или убытка при использовании метода GРР зависит от соотношения величин монетарных активов и заемного капитала и определяется по формуле.

П= − (АМ−ЗК)×i=(ЗК−АМ)×i.

Разность между монетарными активами и монетарными пассивами (кредиторской задолженностью организации в местной валюте – ЗК) представляет собой так называемую чистую денежную (монетарную) позицию, величина которой положительна при превышении монетарных активов над монетарными пассивами и отрицательна в обратной ситуации.

Пересчитанный согласно модели GРР бухгалтерский баланс не дает дифференцированной оценки реальной рыночной стоимости немонетарных статей актива и пассива на конкретный момент. По международным стандартам финансовой отчетности, учесть такую дифференциацию можно путем использования правила низшей оценки, согласно которому неденежные статьи баланса оцениваются и отражаются по наименьшей из стоимостей: возможной рыночной стоимости реализации или скорректированной себестоимости.

В качестве возможной рыночной стоимости реализации используется чистая стоимость возможной реализации: разница между возможными значениями продажной цены и расходов по реализации в обычных условиях осуществления продаж.

46. Общие методические подходы к организации контроля с использованием методов и процедур экономического анализа.

Достижение целей внутрихозяйственного контроля и, в первую очередь, выявление резервов повышения эффективности деятельности предприятия и его структурных подразделений невозможно без использования широкого арсенала методов, приемов и процедур экономического анализа. Четкая организация внутрихозяйственного анализа позволяет углубить, детализировать отдельные стороны процесса формирования необходимой информации для принятия управленческих решений.

При условии регулярного исчисления соотношений различных показателей с их нормативными значениями и величинами прошлых периодов, расчета коэффициентов эффективности или ресурсоотдачи, рентабельности создается реальная информационная база для организации действенной системы внутрихозяйственного контроля, которая призвана предупреждать руководство о надвигающихся опасностях. Кроме того, сам процесс экономического анализа включает элементы контроля на завершающем своем этапе. На предприятии формируется система комплексного анализа и контроля для объективной оценки конечных результатов деятельности организации и ее подразделений, прежде всего таких значимых показателей, как объем выпуска продукции и операционная (производственная) прибыль. Итак, внутрихозяйственный анализ является способом, инструментом достижения конечных целей контроля за внутренними экономическими процессами деятельности организации, в том числе за процессом формирования ее производственно-финансовых результатов, и включает сам процесс контроля.

Поэтому по каждому объекту внутрихозяйственного контроля (объем выпуска продукции, ее себестоимость, прибыль или убыток, рентабельность производства) необходимо раскрыть общие методические подходы к его проведению с помощью методов, приемов и процедур экономического анализа. Следует определить цели и задачи осуществления таких процедур, необходимую для этого информационную базу, субъектов (исполнителей), пользователей аналитической информации, периодичность проведения, методы и приемы, формы обобщения результатов анализа и содержание управленческих решений, принимаемых по итогам аналитического исследования.

Целевая направленность аналитических процедур внутрихозяйственного контроля и задачи его проведения зависят, прежде всего от его объектов: производственных результатов деятельности экономического субъекта; себестоимости или прибыли и рентабельности его продукции. Информационная база, являющаяся инструментом контроля, объединяет бухгалтерскую, статистическую отчетность и прочую информацию. Исполнители контролирующих мероприятий назначаются главным контролирующим подразделением (службой внутреннего аудита предприятия) согласно иерархической системе. Основные приемы и методы контроля, основанные на результатах экономического анализа и используемые на предприятии, должны быть обоснованными и компетентными, т. к. по их результатам определяется характер и содержание управленческих решений.

С использованием методов, приемов и процедур экономического анализа возможна организация качественной системы контроля с четко установленными контролируемыми показателями и контрольными периодами с оперативным реагированием на результаты осуществления контроля.

47. Анализ объема выпуска продукции.

Для анализа объема выпуска продукции используется система показателей, определяющих состояние динамики, резервы роста объема выпуска. Объем выпуска может оцениваться как в стоимостном, так и в натуральном, условно-натуральном выражении (трудовом).

Стоимостные показатели делятся на две группы:

• полностоимостные показатели – определяются на основе цены продукции. К ним относятся: товарная продукция (стоимость всей произведенной за период готовой продукции, работ, услуг); валовая продукция (стоимость всей произведенной продукции и выполненных работ независимо от степени их готовности, выражаемая в сопоставимых ценах).

• элементностоимостные показатели, исчисленные на основе отдельных статей себестоимости или путем исключения из себестоимости некоторых элементов. Наиболее популярный – чистая продукция. Данный показатель определяется на основе товарной или валовой продукции за вычетом материальных затрат и амортизации. Показатель чистой продукции применяется при анализе соотношений темпов роста производительности труда и средней заработной платы, для оценки уровня фондоотдачи и др.

Объем выполненных работ определяется показателем трудоемкости количеством затраченного труда на единицу продукции, который относится к трудовым показателям. Данный показатель позволяет выявить влияние побочных факторов на показатели объема производства и выпуска. Трудоемкость определяется с помощью следующих измерителей:

1. Нормо-часы (характеризуют затраты труда, но не качество).

2. Нормативная стоимость обработки (формируется на базе соотношения цены, прибыли, прямых материальных затрат и характеризует только стоимость обработки).

3. Нормативная заработная плата норма оплаты труда за единицу продукции. Данные показатели привлекаются для анализа выполнения плана по объему производства в тех случаях, когда невозможно использовать натуральные единицы измерения, т. е. наблюдается многономенклатурность.

Анализ объема производства начинается с изучения динамики валовой и товарной продукции (расчета индексов динамики, базисных и цепных темпов роста). Оценка выполнения плана по объему выпуска осуществляется на основе сравнения данных за предшествующий период, плановых и фактических данных. Находятся абсолютные отклонения (в %) планового и фактического выпуска в отчетном году от соответствующего показателя базисного года.

Совокупность показателей оценки объема выпуска используется для обобщения оценки общего выполненного объема производства.

Факторы, влияющие на выпуск продукции, сосредоточены в наличии и использовании групп соответствующих ресурсов. По экономическому содержанию их объединяют в три группы: рабочая сила, средства труда, предметы труда.

Резервы роста объема производства – количественно измеримые возможности их увеличения за счет улучшения использования ресурсов предприятия. Факторы, влияющие на выпуск товарной продукции, заключены в наличии и использовании групп соответствующих ресурсов. По экономическому содержанию их объединяют в три группы: рабочая сила, средства труда, предметы труда. Для полноты подсчета резервов, прежде всего, определяют решающую группу ресурсов, с которой начинается поиск резервов. Для этого изучается структура затрат на производство, что позволяет понять, к какой группе относится производство данной продукции – фондоемкой, материалоемкой, энергоемкой или трудоемкой, после чего составляется соответствующая факторная модель.

Поиск прочих резервов проводится с целью укомплектования резервов, выявленных по решающей группе ресурсов. Расчет величины резервов по каждой группе ресурсов возможен с помощью элиминирования. За величину резерва принимается сумма отрицательного влияния качественного фактора.

Сводный резерв реализации складывается из суммы резерва увеличения выпуска товарной продукции и снижения остатков нереализованной товарной продукции.

48. Анализ затрат на производство продукции.

С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о текущем состоянии производства и вносить коррективы в отчетном периоде; использовать результаты анализа для установления цены продукции и выработки стратегии продаж.

Особенность анализа затрат в том, что главным его инструментом выступает анализ структуры, а также динамики затрат (вертикальный и горизонтальный анализ). Анализ затрат на производство продукции проводится по таким направлениям:

• анализ затрат с группировкой по их функциональной роли в производственном процессе;

• анализ прямых материальных и трудовых затрат;

• анализ косвенных затрат с подразделением на переменные и постоянные.

Классификация затрат по элементам процесса производства либо по статьям калькуляции дает возможность более правильно установить уровень материалоемкости, фондоемкости и трудоемкости продукции, работ, услуг.

Классификация затрат по экономическим элементам:

• материальные затраты (сырье, материалы, топливо, энергия);

• затраты на оплату труда (зарплата);

• отчисления на социальное и медицинское страхование;

• амортизация основных фондов и нематериальных активов;

• прочие затраты.

По калькуляционным статьям затраты классифицируются с учетом места их возникновения и назначения затрат.

Существуют также группировки затрат относительно процесса изготовления продукции (основные и накладные) и по способу отнесения затрат на отдельные виды продукции (прямые и косвенные).

Основные затраты – затраты на сырье, основные и вспомогательные материалы, топливо, энергию на технологические цели, затраты на заработную плату производственных рабочих и др.

Накладные затраты – затраты на оплату труда управленческого персонала, отопление и освещение помещений (заводоуправления, офиса и т. п.).

Прямые затраты – затраты, которые можно отнести непосредственно к какому-либо виду продукции.

Косвенные затраты невозможно отнести к определенному виду продукции. Поэтому они распределяются по видам продукции с помощью коэффициентов.

Изучение структуры затрат по экономическим элементам позволяет дать оценку рациональности такой структуры и сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости.

Группировка затрат по калькуляционным статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, основные и накладные, переменные и постоянные расходы. Анализ затрат по статьям расходов проводится с позиций сопоставления плановых и фактических затрат.

Анализ прямых и косвенных затрат направлен на выявление факторов, оказывающих на них влияние, обоснования причин, вызвавших влияние этих факторов, и сопоставления фактической величины затрат на единицу стоимости товарной продукции (работ, услуг) за ряд отчетных периодов, а также с плановым их уровнем на отчетный период.

Независимо от классификации, в рамках которой анализируются затраты на производство, они могут быть охарактеризованы с помощью следующих показателей:

• затраты на натуральную единицу продукции;

• сумма всех затрат на продукцию или часть продукции;

• затраты на единицу стоимости произведенной или реализованной продукции.

Анализ этих показателей проводится с помощью составления аналитических таблиц, в которых проводятся расшифровка затрат в рамках определенной классификации, данные о базисном, плановом и отчетном периоде; выполняется сравнение.

49. Методы и процедуры анализа формирования прибыли по результатам производственной деятельности.

Основную часть прибыли предприятия получают по результатам производственной деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Структурно-динамический анализ формирования финансовой прибыли по результатам производственной деятельности рассматривает структуру элементов формирования финансового результата в выручке от продаж в предыдущем и отчетном периодах, а также – изменение структуры, т. е. в анализе формирования прибыли выделяют два этапа:

1. Анализируется прибыль от основной деятельности (от реализации продукции, работ, услуг) по составу в динамике.

2. Проводится факторный анализ прибыли.

1. При изучении динамики, структуры и выполнения плана за отчетный год по прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Для проведения анализа прибыли по составу и в динамике составляют аналитическую таблицу, где указывают значения составных и суммарных показателей прибыли в базисный и отчетный период в виде стоимостных показателей и удельных весов каждой составной части в суммарной прибыли от производственной деятельности, находят абсолютные отклонения и темпы роста(прироста) в %.

Выполнение плана по объему продаж анализируют при помощи сопоставления фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, т. к. себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. Затем определяют сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах, для чего необходимо из условной выручки вычесть условную сумму затрат. Далее рассчитывается, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого из фактической суммы выручки вычитают условную сумму затрат.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке. Анализируется также выполнение плана и динамика прибыли от реализации отдельных видов продукции.

2. Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализационных цен.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Рост цен на реализованную продукцию способствует росту прибыли при неизменных прочих условиях.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

50. Комплексная оценка интенсификации производственно-финансовой деятельности организации.

Рост эффективности деятельности предприятия неразрывно связан с усилением интенсификации, что позволяет исключить возможность декларативного подхода и ориентироваться на реальные механизмы организации производства. Количественное измерение интенсивности развития выражается в показателях использования производственных и финансовых ресурсов.

Показатели интенсивности развития производства – качественные показатели использования ресурсов: производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств. Объем производства в стоимостном выражении, т. е. с учетом качества, является результатом воздействия всех видов ресурсов. Повышение качества продукции влияет на количество, экономию ресурсов, более полное удовлетворение запросов покупателей. Показатели качества также являются показателями интенсификации производства, они находят свое отражение как в результатах производства, так и в затратах ресурсов.

Каждый синтетический показатель использования ресурсов складывается из действия факторов второго и следующих порядков. Эти факторы (группы факторов) повышения интенсификации и эффективности производства в совокупности названы «технико-организационным уровнем производства». Анализ факторов и путей повышения технико-организационного уровня производства дает возможность повысить показатели интенсификации и эффективности деятельности.

Помимо факторов интенсификации производства выделяют также источники эффективности (резервов) производства – производственные ресурсы. Оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать авансирование или применение основных производственных фондов и оборотных средств.

Понятие интенсификации охватывает и характеризует использование всей совокупности производственных и финансовых ресурсов.

Методика анализа интенсификации производственно-финансовой деятельности организации включает систему расчетов:

1. Расчет динамики качественных показателей использования ресурсов.

2. Анализ соотношения прироста ресурсов в расчете на 1 % прироста объема производства.

3. Расчет доли влияния интенсивности на прирост производства продукции (используется индексный метод).

4. Анализ относительной экономии ресурсов.

5. Комплексная оценка всесторонней интенсификации производства.

При комплексном анализе интенсификации используются динамические или пространственные методы сравнения частных показателей интенсификации по отдельным ресурсам за определенные периоды времени или между предприятиями отрасли (региона).

Эти методы не дают однозначной оценки всесторонней интенсификации, но интуитивно возможно определение динамической тенденции всесторонней интенсификации. Однако комплексная оценка интенсивности развития организации во всех аспектах ее деятельности необходима.

6. Комплексная оценка интенсификации производственно-финансовой деятельности (формируется с помощью сведения различных показателей в единый интегральный показатель или с помощью обобщающего показателя, вбирающего в себя все качественные характеристики частных показателей интенсификации).

В качестве интегрального показателя интенсификации используются показатели относительной экономии различных ресурсов.

Обобщающим показателем всесторонней интенсификации для предприятий является уровень рентабельности активов и рентабельности капитала, в динамике которых отображаются тенденции интенсификации производственно-финансовой деятельности предприятия. Методы экономического анализа позволяют уточнить динамику уровня рентабельности за счет учета влияния внешних факторов, не зависящих от предприятия (изменение цен и т. д.).

51. Правовое обеспечение и понятийный аппарат анализа инвестиционной деятельности.

Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации, являются Гражданский кодекс, Федеральный закон «Об инвестиционной деятельности в РСФСР» от 26 июня 1991 г., Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г (с изменениями и дополнениями от 26 ноября 1998 г) и Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г. Эти документы определяют перечень объектов капитальных вложений, субъектов инвестиционной деятельности и экономико-правовой механизм ее осуществления в Российской Федерации. Вступление в силу последнего из вышеприведенных законодательных актов существенно усилило роль экономического анализа на стадии предпроектных исследований. Это связано с появлением требования о проведении обязательной экспертизы инвестиционных проектов на предмет соответствия их установленным стандартам (нормам и правилам), интересам государства и инвесторов (юридических и физических лиц), а также для анализа и оценки эффективности осуществляемых капитальных вложений (ст. 14).

Правовые и организационно-экономические особенности лизинга как одного из видов инвестиционной деятельности рассматриваются в Федеральном законе «О лизинге» от 29 октября 1998 г.

Федеральный закон РФ «Об иностранных инвестициях в РФ» от 9 июля 1999 г. и Федеральный закон «О соглашениях о разделе продукции» от 30 декабря 1995 г. (с изменениями и дополнениями от 7 января 1999 г.) определяют гарантии прав иностранных инвесторов на инвестиции, получаемые от них доходы и прибыль, оговаривают условия предпринимательской деятельности иностранных инвесторов на территории Российской Федерации.

Отдельное место в методическом обеспечении анализа инвестиционной деятельности занимают специальные нормативные и инструктивные документы федерального и ведомственного уровней, типовые методические разработки отечественных и за рубежных организаций. Среди них можно выделить: Типовые методические рекомендации по планированию и учету себестоимости строительных работ; Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция утверждена 21 июня 1999 г. Минэкономики, Минфином и Госстроем РФ); Международные стандарты финансовой отчетности МСФО); Руководство по оценке эффективности инвестиций (методика ЮНИДО) и др.

Приведенные документы содержат ряд важных понятий, широко используемых в инвестиционном анализе. В частности, Федеральный закона № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», устанавливает основные определения:

• инвестиции – денежные средства, ценные бумаги, иное имущество, вкладываемые в объекты предпринимательской деятельности в целях получения прибыли и достижения полезного эффекта;

• инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и достижения полезного эффекта;

• капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыска-тельские работы и другие затраты;

• инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

52. Цель и задачи анализа инвестиционной деятельности.

Цель анализа инвестиций состоит в: объективной оценке потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций; определении направлений инвестиционного развития компании и приоритетных областей эффективного вложения капитала; разработке приемлемых условий и базовых ориентиров инвестиционной политики; оперативном выявлении факторов (объективных и субъективных, внутренних и внешних), влияющих на появление отклонений фактических результатов инвестирования от запланированных ранее и, наконец, обосновании оптимальных инвестиционных решений, укрепляющих конкурентные преимущества фирмы и согласующихся с ее тактическими и стратегическими целями.

Инвестиционный анализ состоит из двух частей: анализ капитальных вложений и анализ финансовых вложений. В задачах анализа капитальных и финансовых вложений проявляется взаимосвязь между ними.

Задачи анализа капитальных вложений (долгосрочных инвестиций):

• комплексная оценка потребности и наличия требуемых условий долгосрочного инвестирования;

• обоснование выбора источников финансирования и оценка стоимости капитала;

• выявление внешних и внутренних факторов, влияющих на экономическую, бюджетную и экологическую эффективность капиталовложений; прогнозирование результатов осуществления инвестиционных проектов;

• обоснование оптимальных управленческих решений по минимизации риска и максимизации целевых показателей реализации проектов;

• осуществление послеинвестиционного мониторинга и разработка рекомендаций по улучшению количественных и качественных результатов инвестирования.

Задачи анализа финансовых вложений:

• проведение комплексных исследований и обобщение обширной макроэкономической и политической информации об условиях реализации финансовых вложений;

• организация оперативного мониторинга изменения состояния рынков ценных бумаг и ссудного капитала;

• оценка текущей и прогнозирование будущей финансовой устойчивости предприятия-эмитента или потенциального дебитора;

• определение оптимальной величины высоколиквидных краткосрочных финансовых вложений;

• обоснование приемлемых для инвестора параметров риска и доходности финансовых операций;

• оптимизация портфеля инвестиций и оценка его эффективности;

• аналитическое обоснование в ходе разработки проекта эмиссии.

Анализ капитальных вложений и анализ финансовых вложений взаимозависимых экономических явлений объединены в общем инвестиционном процессе. Схожесть информационной базы анализа, пользователей информации, его видов, основных подходов в организации и методике объединяет оба направления в рамках единой концепции в понимании сущности и содержания анализа инвестиционной деятельности.

53. Информационная база и система показателей анализа долгосрочных инвестиций.

Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности будущих результатов инвестирования.

В ходе практического использования сложной системы показателей анализа долгосрочных инвестиций важно правильно сгруппировать всю уместную информацию по определенным классификационным признакам:

1. По отношению к учету: учетные и внеучетные данные.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|