- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 6 страница

• чрезвычайные расходы: по страховому возмещению, восстановлению разрушенного имущества, приобретению утраченного имущества.

Правила для признания расходов в отчете о прибылях и убытках:

1. Соответствие расходов полученным доходам.

2. Необходимость обоснованного распределения расходов между отчетными периодами.

3. Подлежат признанию независимо от предыдущих правил расходы, признанные в отчетном периоде, если по ним можно определенно утверждать о неполучении экономических выгод (доходов) или поступлении активов.

38. Анализ и оценка состава, структуры и динамики доходов и расходов.

Анализ доходов и расходов организации проводится по данным ф. № 2 «Отчет о прибылях и убытках». В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет качественно оценить характер возникновения и содержание доходов и расходов; проанализировать в динамике состав и структуру доходов и расходов, их изменение, осуществлять контроль за их движением и состоянием; выявлять факторы, оказавшие влияние на увеличение (снижение) доходов и расходов, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

Для анализа доходов и расходов используются методы, аналогичные методам анализа бухгалтерского баланса: вертикальный и горизонтальный анализ, коэффициентный и факторный методы. При горизонтальном анализе доходов и расходов изучаются абсолютные изменения объемов доходов и расходов и темпы роста показателей, анализируются причины изменений с помощью качественных методов экономического анализа.

При вертикальном анализе соответствующих статей формы № 2 рассчитывается удельный вес различных частей доходов и расходов в итоге по виду доходов (расходов), а также доля доходов (расходов) обычных, операционных, внереализационных и чрезвычайных доходов (расходов) в валовых доходах (расходах) предприятия.

Доля доходов и расходов разных видов, в том числе внереализационных, в общей сумме валовой выручки (расходов) предприятия может быть достаточно большой, однако преобладающими, как правило, являются доходы (расходы) от основной деятельности. Если это не так, требуется более глубокий анализ причин этого, особенно в случаях повторения ситуации в динамике. Аномально высокая доля финансовых доходов (от совместной С!:! деятельности и от деятельности дочерних организаций) в течение продолжительного времени может свидетельствовать, в частности, о том, что предприятие является производственным лишь формально. Уменьшение производственных фондов ставит под угрозу нормальное функционирование хозяйствующего субъекта; если распродажа имущества осуществляется систематически, это может привести к банкротству.

Для проведения качественного контроля и мониторинга динамики и структуры операционных и внереализационных расходов предприятия необходимо детально конкретизировать направления использования его средств во избежание нецелесообразных трат и в целях своевременного их устранения. В зависимости от величины компании и ресурсов, которые она может направить на проведение аналитических процедур и сбор информации, анализ может проводиться очень подробно или по укрупненным статьям, однако в том или ином объеме, с той или иной регулярностью анализ структуры расходов проводится практически всеми предприятиями. Скачкообразное увеличение или динамический рост доли любой статьи расходов в совокупных расходах организации являются угрозой неплатежеспособности для предприятия и должны быть проанализированы.

Проведение анализа динамики, состава и структуры доходов и расходов организации углубляется с помощью коэффициентных методов, характеризующих степень эффективности использования (расходования) этих средств, исходя из данных. Рассчитываются следующие коэффициенты: рентабельность активов, рентабельность продаж, рентабельность расходов; доля выручки от продаж на 1 руб. доходов; доходы на 1 руб. активов; доходы на 1 руб. расходов.

Углубленный анализ коэффициентов проводится в случаях их резкого или систематического изменения в динамике. В этих случаях для выявления количественного влияния различных факторов на результативный показатель используются методы факторного анализа. Факторный анализ позволяет найти реальные пути изменения ситуации в пользу предприятия.

39. Анализ и оценка финансового положения организации как инструменты принятия обоснованных управленческих решений.

В связи с переходом к рынку залогом выживаемости и основой стабильного положения предприятия служат его финансовая устойчивость, эффективное (ориентированное на потребителя) производство. Квалифицированное руководство, которое располагает полной информацией о финансовом состоянии и хозяйственной деятельности организации, способно прогнозировать ее дальнейшее развитие. В связи с этим в коммерческих организациях особую роль выполняют подразделения, занимающиеся анализом и оценкой финансового положения организации.

Для оценки финансового состояния и разработки методов повышения эффективности деятельности предприятия необходимо проведение комплексного финансового анализа как инструмента обоснования управленческих решений. Финансовый анализ – это процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности. Финансовое состояние предприятия отражает его способность финансировать свою деятельность. Финансовый анализ дает возможность оценить имущественное состояние предприятия, степень предпринимательского риска, достаточность капитала, потребность в дополнительных источниках, способность к наращению капитала, рациональность привлечения заемных средств, обоснованность политики распределения и использования прибыли, целесообразность выбора инвестиций и т. д. и является инструментом финансового менеджмента.

Финансовый анализ выступает не только основной составляющей любой функции управления (прогнозирования и бизнес-планирования; координирования, регулирования, учета и контроля, стимулирования, оценки условий хозяйствования и т. д.), но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений для поддержания бизнеса на необходимом уровне.

Свобода взаимодействия рыночных субъектов, конкуренция, коммерческий риск и неопределенность получения ожидаемых экономических выгод, вероятность наступления предполагаемого ущерба или получения результата ниже требуемого значения выдвигают на первый план проблему выбора. Для анализа наиболее актуальной становится задача обоснования выбора оптимальных вариантов деловых решений из имеющихся альтернатив. Развитая в научных и методических аспектах система анализа и оценки финансовой отчетности хозяйствующих субъектов позволяет выявлять, систематизировать и актуализировать решение наиболее сложных и часто встречающихся проблем и разрабатывать эффективные рекомендации по их устранению и выходу из создавшегося положения.

Исключительная роль анализа финансовой отчетности обусловлена перечнем типов управленческих решений, которые базируются на его результатах:

• для внешних пользователей – целесообразность выдачи кредита; вложения инвестиций; признание или непризнание предприятия банкротом и пр.;

• для внутренних пользователей: по обычной деятельности (решения по номенклатуре и ассортименту производства зависят от частных показателей рентабельности продукции за прошлые периоды; варианты внедрения новых видов продукции сопоставляются с предпринимательским риском и прогнозными значениями финансовых коэффициентов и т. д.); решения по удовлетворению потребностей в дополнительных ресурсах; решения о рациональности привлечения заемных средств, размещении и эффективном использовании собственных и заемных средств; обоснованность политики распределения и использования прибыли; целесообразность принятия инвестиционного проекта и т. д.

Финансовый анализ находится во взаимосвязи с анализом хозяйственной деятельности в целом, инвестиционным анализом, маркетингом и т. д.

Таким образом, финансовый анализ является главным, но не единственным инструментом управления.

40. Анализ и оценка кредитоспособности заемщика.

Кредитоспособность – это:

• с точки зрения заемщика – способность к совершению кредитной сделки, возможность своевременного возврата полученной ссуды;

• с позиций банка – правильное определение размера допустимого кредита.

При определении кредитоспособности заемщика необходим учет таких факторов:

• дее– и правоспособность заемщика для совершения кредитной сделки;

• его моральный облик, репутация;

• наличие обеспечительного материала ссуды;

• способность заемщика получать доход.

Основные блоки методики анализа и оценки кредитоспособности заемщика:

• анализ текущей платежеспособности (ликвидность, финансовая маневренность);

• анализ долгосрочной платежеспособности (финансовые результаты, финансовый рычаг, структура пассивов);

• анализ величины и структуры финансовых потоков реципиента;

• анализ величины и структуры финансовых потоков проекта, обеспечиваемого кредитом.

Анализ текущей платежеспособности производится с помощью показателей ликвидности и финансовой маневренности.

Ликвидность характеризует соотношение различных статей текущих активов и пассивов заемщика и, таким образом, наличие свободных ликвидных ресурсов, являющихся источником погашения кредита и процентов по нему. Основные показатели ликвидности:

• коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств (нижнее критическое значение показателя – 2, рост – положительная тенденция);

• коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть – производственные запасы (ориентировочное нижнее значение – 1);

• коэффициент абсолютной ликвидности (платежеспособности) – наиболее жесткий критерий, показывает, какая часть.

Краткосрочных заемных обязательств может быть погашена немедленно (нижняя граница – 0,2);

• величина чистого оборотного капитала (разница оборотных активов и текущих обязательств).

Маневренность функционирующего капитала – часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность (меняется в пределах от нуля до единицы, рост оценивается положительно).

Анализ долгосрочной платежеспособности начинается с построения динамического отчета о финансовых результатах с расчетом темпов роста, т. е. его горизонтального анализа. Учитывая долгосрочность потенциального кредита, в условиях инфляции целесообразно корректировать показатели.

Далее на основе последних данных квартальной отчетности и представленного технико-экономического обоснования проекта, обеспечиваемого кредитными ресурсами, моделируется изменение финансовых результатов заемщика при условии успешной реализации проекта.

Анализ прогнозных финансовых потоков фирмы-заемщика проводится на основе текущего и планового отчетов о движении денежных средств и запрашиваемых расшифровок к данным отчетам. Проведение такого анализа целесообразно по той причине, что получение доходов и момент поступления денежных средств на счет предприятия не всегда совпадают, также не все расходы могут быть облечены в денежную форму. В то же время выплата процентов и погашение основного долга практически всегда означают реальное перечисление денежных средств. Анализ финансовых потоков фирмы-заемщика проводится на основе исследования прогнозного баланса движения денежных средств.

Анализ финансовых потоков проекта, обеспечиваемого выдачей целевого кредита, показывает банку возможность погашения процентов и суммы основного долга за счет поступлений, генерируемых непосредственно финансируемым за счет кредита проектом. Также составляется анализ чувствительности финансовых потоков.

Далее осуществляется составление графика погашения кредита, поиск приемлемых как для банка, так и для заемщика условий кредитования. Источник информации – результаты оценки и анализа кредитоспособности; выбор условий кредитования производится на основе калькуляции метода погашения кредита.

41. Состав, структура и движение денежных средств по видам деятельности организации.

Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием де нежных средств.

Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т. д. Таким образом, деятельность организации является объективной предпосылкой возникновения движения денежных средств.

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств – отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком.

Для обеспечения всестороннего, глубокого анализа денежные потоки организации классифицируются:

По видам деятельности:

• денежный поток по операционной деятельности;

• денежный поток по инвестиционной деятельности;

• денежный поток по финансовой деятельности. По участию в хозяйственном процессе:

• денежный поток по организации в целом;

• денежный поток по видам хозяйственной деятельности;

• денежный потокпо структурным подразделениям организации;

• денежный поток по отдельным хозяйственным операциям. По направлению:

• положительным денежный поток;

• отрицательный денежный поток. По уровню оптимальности:

• избыточный денежный поток;

• дефицитный денежный поток.

По времени:

• ретроспективный (отчетный) денежный поток;

• оперативный денежный поток;

• планируемый денежный поток.

По моменту оценки стоимости денежных средств:

• настоящая стоимость денежного потока;

• будущая стоимость денежного потока. По характеру формирования:

• периодический (регулярный) денежный поток;

• эпизодический (дискретный) денежный поток. По временным интервалам:

• денежный поток с равномерными временными интервалами;

• денежный поток с неравномерными временными интервалами.

Для осуществления нормальной жизнедеятельности организация должна располагать оптимальной суммой денежных средств. Недостаток средств может негативно отразиться на деятельности организации и привести к неплатежеспособности, снижению ликвидности, убыточности и прекращению функционирования. Избыточная денежная масса, не вовлеченная в производственно-коммерческий оборот, не приносит дохода.

Цель анализа денежных потоков – получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачи анализа денежных потоков организации:

• оценка оптимальности объемов денежных потоков организации;

• оценка денежных потоков по видам хозяйственной деятельности;

• оценка состава, структуры, направлений движения денежных средств;

• оценка динамики потоков денежных средств;

• выявление и измерение влияния различных факторов на формирование денежных потоков;

• выявление и оценка резервов улучшения использования денежных средств;

• разработка предложений по реализации резервов повышения эффективности использования денежных средств.

42. Прямой и косвенный методы анализа движения денежных средств.

Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:

• денежные средства в кассе;

• денежные средства на расчетном счете;

• денежные средства на валютном счете, которые переоцениваются на дату составления отчетности по курсу ЦБ.

При определении показателя изменения денежных средств может использоваться прямой и косвенный метод.

Прямой метод. Прямой метод расчета изменения денежных средств (метод «поступлений – выплат») основывается на сопоставлении по каждому виду деятельности притока денежных средств с расходованием денежных средств. Этот метод – трансформация расчета балансовой прибыли с учетом реального движения денежных средств.

В движении денежных средств не участвуют, но применяются при определении прибыли: амортизация, бартер и т. д.

Прямой метод используется для всех сфер деятельности.

1. Основная деятельность.

Приток денежных средств: поступление выручки от реализации продукции; авансы, полученные от покупателей; поступления средств целевого характера; возврат средств от поставщиков или ранее перечисленных авансов; возврат неиспользованных подотчетных сумм.

Отток денежных средств: оплата счетов поставщиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; выдача подотчетных сумм; возврат целевых поступлений; уплата процентов по кредиту; использование фонда потребления; уплата авансов; прочие выплаты.

2. Инвестиционная деятельность:

Приток денежных средств – поступления от реализации внеоборотных активов.

Отток денежных средств – приобретение внеоборотных активов капитального характера, долгосрочного использования, долгосрочные финансовые вложения.

3. Финансовая деятельность.

Приток денежных средств: кредиты банков; займы у п/п; выручка от реализации краткосрочных финансовых вложений; доходы от ц/б и долевого участия; безвозмездно полученная помощь; реализация акций.

Отток денежных средств: погашение займов, кредитов; предоставление займов; вложения в краткосрочные ц/б; выкуп собственных акций; выплата дивидендов; безвозмездное перечисление финансовой помощи.

Изменение денежных средств представляет собой разницу между притоками и оттоками денежных средств. Сумма изменений денежных средств по отдельным сферам за период равна разнице в наличии денежных средств по всем сферам на конец и начало периода.

Аналитическое значение отчета о движении денежных средств в том, что в нем четко выделены сферы-источники денежных средств и денежноемкие сферы и видны причины, вызывающие приток и отток денежных средств.

Косвенный метод. Показатель изменения денежных средств можно рассчитать и косвенным методом. Он устраняет недостатки прямого, который не отвечает на вопрос, почему отклоняется значение изменения денежных средств от полученной чистой прибыли. В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств. Обычно для перехода из одной системы в другую используют две итерации. Первая состоит в том, чтобы исключить те операции, которые полностью связаны с системой начисления и не влияют на показатель изменения денежных средств. Второй шаг – это выделение тех операций, которые по-разному влияют на чистую прибыль и изменение денежных средств.

Обычно показатель изменения денежных средств считают косвенным методом для основной деятельности. На первом этапе сумму амортизации, убыток от списания основных средств, потери от оприходования окончательно забракованной продукции, другие аналогичные операции прибавляют к чистой прибыли. На втором этапе сумма чистой прибыли корректируется на изменение дебиторской и кредиторской задолженности, а также товарных запасов. На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

Косвенный метод отвечает на вопрос, почему чистая прибыль отличается от изменения денежных средств, а также характеризует причину изменения денежных средств.

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств.

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений.

Коэффициентный анализ денежных потоков объединяет такие показатели:

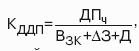

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

Где ДПч – чистый денежный поток за анализируемый период;

Взк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; ∆3 – прирост остатков материальных оборотных активов за анализируемый период.

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

Где ДР0 – отток денежных средств за анализируемый период.

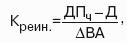

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

Где ∆ВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период.

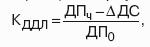

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле.

Где ΔДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде:

Где Пч – чистая прибыль, полученная за анализируемый период; ДПП – положительный денежный поток за анализируемый период.

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

Где ДП – средняя величина остатков денежных средств за анализируемый период.

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Перечисленные коэффициенты целесообразно анализировать в динамике.

Оценка сбалансированности денежных потоков во времени исходит из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется корреляционный анализ, который позволяет выявить риск неплатежеспособности и наличие избытка (недостатка) денежной массы.

44. Методика корректировки показателей бухгалтерской отчетности организации в условиях инфляционной экономики.

Инфляция – это процесс, характеризующийся повышением общего уровня цен. Инфляция вызывает убытки по денежным активам, приводит к значительным изменениям стоимости других активов и пассивов. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия приводит к искажению достоверности информации финансовой отчетности, неправомерным результатам и выводам анализа динамики ее показателей. В условиях инфляционной экономики показатели бухгалтерской отчетности подлежат корректировке, для чего используются значения темпов инфляции. Темп инфляции представляет собой изменение общего уровня цен, выраженное в процентах.

Механизм корректировки бухгалтерской отчетности связан с трудностями определения: собственно методов корректировки (пересчета) на уровень инфляции показателей финансовой отчетности; показателей и методов измерения инфляции; последовательности проведения корректировочных процедур.

Наиболее правомерным считается использование методов корректировки отчетности, основанных на динамике уровня цен. В мировой практике существуют три основных метода корректировки влияния изменения цен на статьи финансовой от четности предприятия:

1. Модель учета в постоянных ценах, предусматривающая оценку объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности (Gеnеrаl Рurсhаsing Роwеr – GРР).

Основной целью корректировки метода GРР является представление финансовой отчетности в единообразных единицах покупательной способности. При этом не учитывается динамика цен по отдельным компонентам активов и пассивов.

Формула корректировки при пересчете показателей финансовой отчетности (инфлирование):

Кi′ = Кi ⋅ IЦ,

Где Кi′ – скорректированное (пересчитанное) значение показателя i-го периода; Кi – первоначальное значение показателя i-го периода; IЦ – индекс цен отчетного периода по сравнению с i-м периодом.

Модель корректировки бухгалтерского баланса методом GРР:

А+АНМ⋅i=СК⋅(1+i)+ЗК−(АМ−ЗК)⋅ i ,

Где А – величина актива исходного бухгалтерского баланса; АНМ – величина немонетарных статей актива исходного бухгалтерского баланса; СК – собственный капитал; ЗК – заемный капитал (долгосрочные и краткосрочные пассивы); АМ – величина монетарных статей актива исходного бух галтерского баланса; i – величина инфляции, коэффициент.

2. Модель учета в текущих ценах, предусматривающая пере оценку объектов бухгалтерского учета в текущую (рыночную) стоимость (Сurrеnt Vаluе Ассоunting – СVА, или Сurrеnt Соst Ассоunting – ССА).

Является более точной, поскольку подразумевает пересчет статей финансовой отчетности исходя из продажных цен и формирование текущих оценок статей по пересчитанным стоимостям активов и пассивов предприятия с учетом их реальной рыночной стоимости на текущий момент. Корректировка статей баланса проводится по индексам цен, рассчитанным по конкретным позициям активов и пассивов, что является более трудоемким процессом по сравнению с методом GРР.

Модель корректировки бухгалтерского баланса методом ССА:

Где А – величина актива исходного бухгалтерского баланса; ij – величина инфляции j-го немонетарного показателя актива исходного бухгалтерского баланса, коэффициент; n – число немонетарных показателей актива исходного бухгалтерского баланса.

3. Модель, представляющая собой комбинацию первых двух методов (моделей), предполагает применение общего индекса цен к пересчету величины собственного капитала и индивидуальных индексов цен к пересчету стоимости немонетарных статей актива.

Модель корректировки бухгалтерского баланса:

Вопросы об использовании той или иной модели являются дискуссионными.

45. Корректировка показателей бухгалтерской отчетности организации с использованием метода GРР.

Инфляция приводит к значительным изменениям стоимости активов и пассивов организации. Игнорирование влияния инфляционных процессов на оценку активов и пассивов предприятия приводит к искажению достоверности информации финансовой отчетности, неправомерным результатам и выводам анализа динамики ее показателей. В условиях инфляционной экономики показатели бухгалтерской отчетности корректируются с использованием одной из существующих методик, как правило, основанных на динамике уровня цен. Один из методов такой корректировки – метод GРР (Gеnеrаl Рurсhаsing Роwеr).

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|