- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Предмет, содержание и задачи экономического анализа 5 страница

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т. к. ставка налога на прибыль устанавливается законодательно. В процессе управления финансовым левериджем дифференциальный налоговый корректор может быть использован в следующих случаях:

• дифференциации ставки налогообложения прибыли или наличия налоговых льгот по различным видам деятельности предприятия;

• осуществления деятельности дочерних фирм предприятия в оффшорных зонах или странах с иным налоговым климатом. Дифференциал финансового левериджа является главным.

Условием, формирующим положительный эффект финансового левериджа, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Плечо финансового левериджа является рычагом, который вызывает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Таким образом, при неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

3нание механизма воздействия финансового капитала на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.

Количественное значение влияния факторов на изменение результирующего показателя находится путем применения одного из специальных приемов экономического анализа.

31. Факторный анализ рентабельности собственного и заемного капиталов.

Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей факторов позволяют выявить степень количественного воздействия каждого из них на изменение результативных показателей. Коэффициенты рентабельности (доходности) показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств.

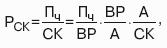

Рентабельность собственного капитала представляет собой отношение чистой прибыли к собственному капиталу организации:

РСК = Пч/ СК⋅100%

Где Пч – чистая прибыль (доступная к распределению между владельцами организации); СК – собственный капитал. Этот показатель представляет интерес для имеющихся и потенциальных владельцев обыкновенных и привилегированных акций.

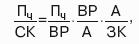

Рентабельность заемного капитала представляет собой отношение чистой прибыли к заемному капиталу организации:

РСК = Пч/ 3К⋅100%

Где 3К – заемный капитал.

Наиболее широкое распространение в качестве инструментария анализа показателей рентабельности получила модифицированная факторная модель фирмы «D11Роnt». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

Для оценки влияния факторов на изменение рентабельности собственного капитала предлагается следующая многофакторная модель:

Где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу).

Таким образом, на рентабельность собственного капитала оказывают влияние следующие факторы:

Пч/ ВР рентабельность продаж;

ВР/А– коэффициент оборачиваемости активов или ресурсоотдача;

– показатель структуры капитала организации или коэффициент финансовой зависимости (итог баланса по активу равен соответственно, итогу баланса по пассиву, т. е. сумме собственного и заемного капитала). Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

Для оценки влияния факторов на изменение рентабельности заемного капитала используется следующая многофакторная модель.

Где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу). Факторы, оказывающие влияние на рентабельность заемного капитала:

Пч/ ВР рентабельность продаж;

ВР/А – коэффициент оборачиваемости активов или ресурсоотдача;

– коэффициент покрытия активами привлеченных средств (также является показателем структуры капитала организации, обратным к коэффициенту концентрации заемного капитала).

Из представленной модели видно, что рентабельность заемного капитала также зависит от трех факторов: рентабельности продаж, ресурсоотдачи и коэффициента покрытия активами собственных средств.

32. Система показателей и методика оценки ликвидности активов, платежеспособности и финансовой устойчивости.

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В краткосрочном периоде критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидность какого-либо актива – его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

• наличие в достаточном объеме средств на расчетном счете;

• отсутствие просроченной кредиторской задолженности. Ликвидность и платежеспособность не тождественны друг другу. Для оценки ликвидности и платежеспособности предприятия разработана система показателей и методика их анализа, заключающаяся в сравнении с нормативными значениями:

• величина собственных оборотных средств – часть собственного капитала предприятия, которая является источником покрытия его текущих активов, численно равна разности между оборотными активами и краткосрочными пассивами (рост показателя в динамике – положительная тенденция).

• маневренность функционирующего капитала – часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность (меняется в пределах от нуля до единицы, рост оценивается положительно);

• коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств (нижнее критическое значение показателя – 2, рост – положительная тенденция);

• коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть – производственные запасы (ориентировочное нижнее значение – 1);

• коэффициент абсолютной ликвидности (платежеспособности) наиболее жесткий критерий, показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно (нижняя граница – 0,2);

• доля собственных оборотных средств в покрытии запасов (рекомендуемая нижняя граница – 50 %);

• коэффициент покрытия запасов – отношение «нормальных» источников покрытия запасов и суммы запасов (если значение меньше 1, то текущее финансовое состояние неустойчиво). Одна из важнейших характеристик финансового состояния.

Предприятия – стабильность его деятельности в свете долгосрочной перспективы или финансовая устойчивость. Система показателей:

• коэффициент концентрации собственного капитала – доля владельцев предприятия в общей сумме средств, авансированных в его деятельность (чем выше значение, тем финансово устойчивей предприятие). Также рассчитывается коэффициент концентрации привлеченного (заемного) капитала – их сумма равна 1;

• коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала;

• коэффициент маневренности собственного капитала – отношение собственного оборотного к собственному капиталу;

• коэффициент структуры долгосрочных вложений показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами;

• коэффициент долгосрочного привлечения заемных средств характеризует структуру капитала (рост этого показателя – негативная тенденция).

• коэффициент соотношения собственных и привлеченных средств дает наиболее общую оценку финансовой устойчивости предприятия (рост показателя в динамике – свидетельство усиления зависимости предприятия от внешних инвесторов и кредиторов).

Строгих нормативных критериев для всех рассмотренных показателей не существует: они могут варьироваться.

33. Организационно-правовой механизм оценки состояния банкротства хозяйствующих субъектов.

Новый Закон РФ «О несостоятельности (банкротстве)» был принят в 1997 г. Согласно данному закону, несостоятельность (банкротство) – это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Согласно п. 2 ст. 3 Закона, «юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения".

В п. 2 ст. 4 Закона предусмотрено, что для определения при знаков банкротства должника принимаются во внимание:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги;

• сумма займа с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью;

• обязательства по выплате авторского вознаграждения;

• обязательства перед учредителями (участниками) должника – юридического лица.

Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пени) не учитываются при определении размера денежных обязательств. Согласно п. 3 ст. 4 Закона, для определения наличия признаков банкротства должника принимается во внимание размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых (экономических) санкций.

Закон 0״ несостоятельности (банкротстве)» определяет признаки несостоятельности для предприятий всех форм собственности.

Меры, которые могут быть применены к должнику – юридическому лицу, следующие: наблюдение; внешнее управление; конкурсное производство; мировое соглашение; иные процедуры, предусмотренные Законом.

Процедуры разрешения банкротств – реорганизация, ликвидация, мировое соглашение, санации. Реорганизационные процедуры проводятся, если имеется реальная возможность восстановления платежеспособности должника с целью продолжения деятельности путем реализации части его имущества и осуществления других организационных и экономических мероприятий. При проведении санации предприятиям может оказываться государственная финансовая поддержка.

В зависимости от форм собственности ликвидация проводится по-разному. Закон предусматривает возможность добровольного объявления должника о своем банкротстве и ликвидации при обязательном выполнении таких условий:

• факт наличия у организации-должника признаков банкротства;

• принятие решения о ликвидации собственниками имущества должника – унитарного предприятия или органом, уполномоченным на это учредительными документами должника;

• наличие письменного согласия всех кредиторов. Ликвидационные процедуры ведут к прекращению деятельности предприятия.

Закон устанавливает упрощенную процедуру банкротства, которая применяется к организациям, условно относящимся к двум группам: «отсутствующий должник» и «ликвидируемый должник». Эта процедура применяется, когда организация-должник фактически прекратила свою деятельность, а установить местонахождение ее руководителя не представляется возможным. К одному из частных случаев прекращения предпринимательской деятельности Закон относит ситуацию, когда операции по счетам должника не проводились в течение последних 12 месяцев.

34. Выявление и обоснование причин возникновения банкротства.

Банкротство предприятия является последствием взаимодействия целого ряда факторов. К внешним факторам, оказывающим влияние на деятельность предприятия, относятся:

1. Экономика, состояние которой определяет уровень доходов, накоплений населения и покупательную способность населения; уровень цен и возможность получения кредита; фазу экономического цикла.

2. Демография, состояние которой определяет размер и структуру потребностей, и, как следствие, величину спроса.

3. Политика, обуславливающая уровень стабильности и направленность внутреннего развития, реализуемого через рычаги хозяйственного законодательства. Политическими предпосылками банкротства могут явиться: нелояльные по отношению к предпринимательству принципы государственного регулирования экономики, распределения собственности, реформирования земельного права и т. д.

4. НТП, который определяет все составляющие процесса производства товара и его конкурентоспособность.

5. Культура, которая находит проявление в привычках и нормах потребления, предпочтении одних товаров и отрицательном отношении к другим.

Основная рекомендация по избежанию несостоятельности из-за внешних причин для предприятий заключается в формировании механизма прогнозировании неблагоприятных изменений.

Одним из самых опасных факторов, приводящих к банкротству, является неплатеже способность должников. Данный фактор носит промежуточный характер между внутренними и внешними. Даже тщательный анализ кредитоспособности заемщика не гарантирует устранение этой угрозы в современных нестабильных условиях хозяйствования.

Риск возникновения банкротства зависит от таких внутренних факторов:

1. Философия фирмы.

2. Принципы деятельности фирмы.

3. Ресурсы и их использование.

4. Качество и уровень использования маркетинга.

Эти группы включают множество конкретных, действующих в каждой фирме избирательно, факторов.

Неопытность менеджеров, некомпетентность руководства, его несоответствие изменившимся объективным условиям, злоупотребления – все это ведет в целом к неэффективному управлению фирмой, к принятию ошибочных решений, невозможности приспособления к рыночным условиям, следовательно, к возрастанию риска банкротства.

Фактором возможной неудачи предприятия могут явиться высокие издержки производства продукции. С целью избежания неплатежеспособности необходимо сокращение излишних и устаревших производственных мощностей, улучшение технологических процессов, их удешевление, устранение брака, потерь от нерационального использования рабочего времени и текучести кадров, сокращение управленческих расходов, продажа и ликвидация убыточных производств и переключение на производство высокорентабельной продукции и т. д.

Нерациональная структура предприятия, излишнее его расширение ведет к неуправляемости, что может привести к распаду части подразделений и их ликвидации.

Обоснованная система стратегического планирования и набор эффективных маркетинговых средств ведет к снижению вероятности наступления банкротства. В случае игнорирования такого аппарата, неправильного финансового планирования и прогнозирования сроков поступления доходов и осуществления платежей предприятие может оказаться неплатежеспособным.

В качестве самостоятельного сильного фактора успешности работы выступают культуры производства и предприятия, включающие квалификационный состав, технологический уровень, психологическую атмосферу в коллективе и т. д.

На платежеспособность российских предприятий наиболее сильное воздействие оказывают политическая, экономическая и финансовая нестабильность, а также банкротство должников.

35. Понятие финансовых результатов и действующий порядок их формирования.

Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются:

• показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели);

• показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели).

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

В РФ формирование различных показателей прибыли определяется Приказом МФ № 97.

Прибыль (убыток) отчетного периода складывается из:

• прибыли от реализации товаров;

• прибыли от реализации имущества и прочих активов;

• прибыли от финансовых операций;

• внереализационной прибыли.

Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы. Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов. Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях. Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. 0н исчисляется как разность между внереализационными доходами и расходами.

Анализ перечисленных показателей сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Формирование чистой прибыли отражается в форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках». В процессе формирования рассчитывают:

• валовую прибыль;

• прибыль от продаж;

• прибыль до налогообложения;

• прибыль от обычной деятельности;

• чистую (нераспределенную) прибыль.

Валовая прибыль рассчитывается по формуле.

ВП = ВР – СС,

Где ВП – валовая прибыль (ф. 2, стр. 029); ВР – выручка (нетто) от продажи товаров, продукции, услуг (ф. 2, стр. 010); СС – себестоимость проданных товаров, продукции, работ, услуг (ф. 2, стр. 020).

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле.

ПП = ВП – КР – УР.

Где ПП – прибыль от продаж (ф. 2, стр. 050); ВП – валовая прибыль (ф. 2, стр. 029); КР – коммерческие расходы (ф. 2, стр. 030); УР – управленческие расходы (ф. 2, стр. 040).

Прибыль до налогообложения рассчитывается по формуле.

ПДН = ПП + ОД – ОР + ВРД – ВРР.

Где ПДН – прибыль до налогообложения (ф. 2, стр. 140); 0Д, ОР – операционны1едоходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

Чтобы оценить эффективность применяемых в производстве ресурсов и затрат, используют показатели рентабельности. Методика расчета показателей рентабельности сходная: сравнивается прибыль с затратами на различных уровнях.

Система показателей рентабельности включает: рентабельность активов, рентабельность продукции, рентабельность продаж, рентабельность отдельного вида изделий, рентабельность собственного и заемного капитала.

Наиболее общим является показатель рентабельности активов, который характеризует результативность всей производственно-хозяйственной деятельности предприятия и определяется как отношение прибыли до вычета процентов и налогов к стоимостной оценке совокупных активов предприятия (итог баланса по активу):

Где ОФ – средняя за период стоимость основных производственных фондов; ОбФ – средняя за период стоимость материальных оборотных средств.

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности.

Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции, ее структуры, себестоимости и уровня среднереализацион-ных цен. Также данные факторы могут быть дополнены уровнем условно-постоянных затрат и ценами на используемые ресурсы.

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается.

Рост цен на реализованную продукцию способствует росту прибыли при неизменных прочих условиях.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Общая факторная модель прибыли от реализации (без учета структуры продаж):

П = РП (Ц – ССi),

Где П – прибыль; РП – объем реализации; Ц – цена за единицу; ССi – себестоимость единицы.

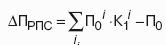

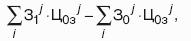

Совместное влияние изменения объема и структуры продаж – это разница между базисной валовой прибылью, пересчитанной на фактический объем и структуру продаж, и базисной валовой прибылью. Пересчет производится по всем видам продукции путем перемножения базисной валовой прибыли на единицу продукции и количества видов продукции и сложения полученных результатов:

Где i – номер вида продукции; К1i – количество продукции i-го вида.

Для расчета влияния изменения только объема продаж базисная валовая прибыль умножается на прирост индекса изменения физического объема продаж в сопоставимых ценах (ценах базисного периода):

Влияние изменения уровня среднереализационных цен на прибыль от продаж рассчитывается по формуле.

Изменение уровня прибыли под воздействием изменения уровня затрат (себестоимости СС) при неизменном объеме реализации равно:

Где 3i – уровень i-го вида затрат (на единицу продукции); Цi – цена i го вида затрат (за единицу затрат).

Влияние изменения цен потребляемых ресурсов на прибыль при неизменном объеме затрат составляет:

Увеличение условно-постоянных расходов в общем объеме затрат ведет к уменьшению прибыли и наоборот.

Запас финансовой прочности показывает, насколько можно снизить выручку от продаж, не впадая в убытки. Это разница между фактической выручкой от продаж и точкой безубыточности.

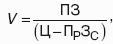

Анализ безубыточности определяет точку, в которой средств, выручаемых от продаж, становится достаточно для оплаты понесенных предприятием расходов. При проведении анализа безубыточности издержки производства делятся на два составляющие, одна из которых возрастает пропорционально увеличению производства – переменные затраты, а другая практически не зависит от количества произведенной продукции – постоянные затраты. Количество продукции, продажа которой покроет все затраты и обеспечит нулевую прибыль:

Где ПЗ – постоянные затраты; Ц – цена за единицу товара; ПрЗс – средние переменные затраты.

Если предприятие произведет большее количество продукции, оно получит прибыль, меньшее – понесет убытки.

Рассчитанная по данному пороговому значению выручка дает возможность определить финансовую прочность организации.

37. Экономическая сущность, содержание и состав доходов и расходов организации.

Содержание и состав доходов и расходов определено Положениями РФ по бухгалтерском учету: ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организаций».

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) или погашения обязательств, приводящее к увеличению капитала организации (сюда не включаются вклады участников в уставный капитал).

Доходы классифицируются на четыре группы:

• доходы от обычных видов деятельности: выручка от продаж товаров, продукции (работ, услуг);

• операционные доходы включают поступления от: предоставления за плату во временное пользование активов и прав организации; продажи основных средств и иных активов; участия в уставных капиталах других организаций; а также проценты, полученные за предоставление в пользование денежных средств (по облигациям, депозитам, векселям) и использование банком денежных средств на счете организации;

• внереализационные доходы: полученные штрафы, пени, неустойки за нарушение договоров; поступления от возмещения убытков; прибыль прошлых лет; кредиторская и дебиторская задолженность с истекшим сроком исковой давности; сумма дооценки активов;

• чрезвычайные доходы: страховое возмещение; стоимость материальных ценностей, остающихся от списанных активов. Не признаются доходами организации такие поступления от других юридических и физических лиц: суммы НДС, акцизов, налога с продаж, экспортных пошлин и пр.; авансы в счет оплаты продукции, товаров и услуг; задатки; залоги и т. д.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Не признается расходами организации выбытие активов, связанное с приобретением внеоборотных активов; вложениями в уставный капитал других организаций; приобретением акций АО и иных ценных бумаг; перечислением средств и взносов, связанных с благотворительной деятельностью; предварительной оплатой материально-производственных запасов и иных ценностей (работ и услуг); погашением кредита, займа и т. п.

Расходы также классифицируются на четыре группы:

• расходы по обычным видам деятельности: себестоимость произведенных товаров, продукции (работ, услуг) и произведенные расходы, сопутствующие поступлению выручки;

• операционные расходы: расходы, связанные с предоставлением за плату во временное пользование активов и прав организации; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплаченные за пользование денежными средствами и пр.;

• внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение договоров; возмещение причиненных убытков; убытки прошлых лет; суммы дебиторской задолженности с истекшим сроком исковой давности, но реальных для взыскания; сумма уценки активов; убытки от списания долгов по недостачам и хищениям (на основе актов о несостоятельности ответчика);

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|