- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задание 11. . Опишите, какие факторы повлияли на динамику инфляции в российской экономике на протяжении 2010-2016 годов. Как бы вы оценили ситуацию, связанную с кризисом 2014 года? Изменились ли здесь факторы, вызвавшие рост цен по сравнению с

Задание 11.

Опишите, какие факторы повлияли на динамику инфляции в российской экономике на протяжении 2010-2016 годов. Как бы вы оценили ситуацию, связанную с кризисом 2014 года? Изменились ли здесь факторы, вызвавшие рост цен по сравнению с действовавшими в 2010-2012 годов?

Инфляция относится к числу наиболее трудных для анализа макроэкономических проблем. Инфляция возникает по ряду причин, которые могут быть как монетарного, так и немонетарного характера, которые определяют текущее состояние экономики и динамику ее развития. Поэтому инфляция и экономический рост в стране – это два взаимосвязанных показателя.

Инфляция (от латинского «inflatio» - «вздутие») - это обесценивание денег, снижение их покупательской способности, дисбаланс между спросом и предложением. В буквальном смысле инфляция – это переизбыток денежной массы, которая не обеспечена ростом товаров или услуг. Простыми словами, при инфляции за одну и ту же сумму денег по прошествии некоторого времени можно будет купить меньшее количество товаров или услуг.

Расмотрим изменение темпов инфляции за период 2010-2016 гг. [11]

Как видно из полученного графика, за последние 6 лет существенный рост темпов инфляции наблюдает в 2014-2015 годах.

Причиной такого существенного роста инфляции послужил валютный кризис в России 2014 года.

Основными факторами, которые повлияли на динамику инфляции в 2014-2016 годах, являются следующие:

· Девальвация национальной валюты. Начиная с осени 2014 года российская валюта стремительно девальвировала по отношению ко всем резервным валютам. Так, к февралю 2016 г. по отношению к доллару США, рубль с уровня около 35 рублей снизился до 78 рублей, т. е. более чем в два раза. Этому способствовало сразу несколько обстоятельств. Во-первых, замедление развития и рецессия в экономике России (по итогам 2015 г. реальный ВВП по официальным данным снизился на 3, 7 %), в то время как среднемировое развитие, хоть и замедленными темпами, но продолжалось. Во-вторых, стремительное падение цен на нефть и другие ресурсы, являющиеся основой экспорта РФ. В-третьих, действия Банка России при переходе к стратегии таргетирования инфляции осенью 2014 г. В-четвертых, программа повышения ставок Федеральной резервной системы (ФРС) США, приведшая к укреплению за полгода доллара США примерно на 20 % по отношению к корзине из шести ведущих валют. Одним из результатов девальвации стало резкое подорожание импортных товаров, что явилось сильным фактором ускорения роста цен в 2015 г. По имеющимся оценкам, ослабление национальной валюты на 10 % приводит к повышению уровня цен на 1 %. Следовательно, вклад девальвации рубля в рост цен составил не менее 50 %.

· Обостренная геополитическая обстановка на Украине и введение антироссийских санкций. В связи с позицией правительства России на украинский конфликт, присоединением Крыма значительно ухудшились отношения между РФ и странами Евросоюза и США, что привело к введению санкций как со стороны ЕС и США, так и ответных «антисанкций» со стороны России. В результате проведения такой международной политики последовал стремительный рост цен, как на продовольственные товары, так и общий: продовольственные товары подорожали примерно на 34%, непродовольственные – на 28%, а услуги стали дороже на 24%.

· Ценовые (инфляционные) ожидания. В России, особенно в предпринимательской среде, существует мнение о том, «что цены как повышали, так и будут повышать». Такую позицию производителей товаров еще больше подогрела резкая девальвация рубля в конце 2014 г. В связи с этим население, живущее в ожидании постоянного роста общего уровня цен, запасается товарами впрок, а производители, думая, что цены на сырье, оборудование и комплектующие поднимутся, многократно завышают цену на свою продукцию. В связи с этим негативные инфляционные ожидания, как производителей, так и покупателей, значительно влиют на темп роста инфляции.

· Повышение стоимости кредитования, вызванное резким ростом учетной ставки ЦБ.

В результате этих факторов, в 2014-2015 гг. был спровоцирован рост инфляции почти на 6% по сравнению с 2013 годом.

Что касается увеличения цен в 2010-2012 годах, то этому способствовали другие причины. Из-за засухи в ряде стран произошел мировой рост цен на зерно и другие продовольственные товары приблизительно на 7, 5%. Что же позволяло сдерживать темп инфляции относительно стабильным? Во-первых, подготовка и вступление России в ВТО. Постепенно снижались импортные тарифы и цены на импортные товары и продукты (в частности, на мясную продукцию). Параллельно рассматривался вопрос об использовании в самом ближайшем будущем новых технологий, которые позволили бы и российским производителям снизить издержки. Во-вторых, государственная политика была направлена на повышение эффективности естественных монополий: рост их тарифов был ограничен уровнем инфляции, за исключением цен на газ. В 2012 г. повышение тарифов естественных монополий происходило в два этапа: с 1 января 2012 г. - на 5%, и с 1 июля 2012 г. - на 9, 5%, среднегодовой прирост составил 10, 2%. Были введены социальные нормы потребления коммунальных ресурсов и дифференцированный принцип оплаты: в пределах нормы цены были фиксированы, ее превышение тарифицировалось по более высоким ценам. К факторам снижения инфляции в 2011 - 2013 гг. относятся также низкий потребительский спрос, замедление роста цен на продукты по причине стабилизации цен на мировых продовольственных рынках, а также укрепление курса рубля.

В заключении рассмотрим антиинфляционную политику России, начиная с 2014 года.

Правительством РФ были предложены следующие меры по снижению темпов инфляции:

· таргетирование инфляции (регулирование темпа прироста денежной массы в определенных пределах);

· ужесточение антимонопольных мер (по завышению цен на лекарства, бензин и продукты);

· снижение импортных пошлин (на национальном уровне и уровне таможенного союза) на ряд продовольственных товаров (сахар, гречку, зерно);

· заимствование денежных средств на финансовом рынке;

· гибкость курсообразования;

· повышение учетной ставки по сбережениям населения;

· сокращение государственных расходов;

· повышение налогов, с целью увеличения доходов государства;

· ограничение роста регулируемых цен на продукцию естественных монополий и тарифов на услуги ЖКХ при усилении контроля за издержками монополистов.

В качестве антиинфляционной политики, государство ограничило рост тарифов ЖКХ в 2013 году на природный газ 15%, на тепловую энергию 10%, на электричество 10%. В 2014 году тариф на вышеперечисленные услуги был един - по 4, 2%. В 2015 году повышение тарифов на газ составила 15%, на тепловую энергию 11% и на электроэнергию 8-9%. [12]

Весомую роль в снижении темпа инфляции в России играет оздоровление федерального бюджета на основе улучшения макроэкономических показателей, увеличения налоговых поступлений, реформирования бюджетного процесса, внедрения в государственном секторе экономики бюджетирования, ориентированного на результат. Один из этапов оздоровления бюджета государства может служить снижение дефицита бюджета, поскольку его финансирование происходит за счет займов ЦБ, которые приводят к инфляции. Данная задача реализуется путем снижения государственных расходов. Так в 2016 году расходы бюджета России на социальные программы было решено сократить на 10%. В 2017 году ожидается уменьшение размера затрат за счет отмены индексаций некоторых видов социальных выплат (например, материнского капитала, ежегодной выплаты лицам, имеющим статус Почетного донора, пенсий работающих пенсионеров и т. д. ). Также в 2017 году по сравнению с 2016 будут снижены расходы на образование в размере 31 млрд. руб., на медицину 120 млрд. руб., на оборону 46 млрд. руб.

В правительстве рассматривается предложение об увеличении пенсионного возраста, что снизит затраты Пенсионного фонда, частично финансируемого из бюджета РФ.

Другой путь решения данной задачи является повышение доходной части бюджета РФ и фондов с помощью увеличения и введению новых налогов, акцизов, тарифов. Примером может служить такой тариф на грузовые перевозки по автомобильным дорогам «Платон», который был введен в 2015 году с последующим увеличение ставки тарифа. Министерство финансов планирует поднять акциз на бензин и дизтопливо на 25% и 80% соответственно. С начала 2015 года расчет налога на транспорт осуществляется с учетом специальных повышающих коэффициентов.

Принимая во внимание выполнение предложенных мер, различные службы спрогнозировали уровень инфляции в России на 2018-2020 года.

Таблица 1. Прогнозы уровня инфляции на период 2018-2020 гг., %[13]

| Источник прогноза | 2018 г. | 2019 г. | 2020 г. |

| Минэкономразвитие | 4, 3 | 4, 1 | 3, 7 |

| ВШЭ | 4, 4 | 4, 3 | 4, 3 |

| ЦБ | |||

| Министерство финансов | - |

Исследование различных мнений об инфляции и борьбе с ней позволило сделать следующий вывод. Инфляционные процессы не могут рассматриваться отдельно от экономического развития, необходимо производить антиинфляционную политику, которая бы помогала бы обеспечить экономический рост и прогнозируемость экономических процессов. Не стоит ставить низкий уровень инфляции, как основную цель государства, ставя в зависимость остальные макроэкономические показатели. Многие из них имеют куда больше значение, чем инфляция (например, ВВП). Поэтому данные показатели должны определять экономическую политику государства.

Задание 12.

Можно ли считать, что предпринятое правительством снижение в 2000-х годах на треть ставки налога на прибыль привело к росту совокупного предложения в экономике? Как эта мера повлияла на инвестиционную активность предприятий?

Считаете ли вы, что существенное снижение налогового бремен способно значительно уменьшить «теневой» сектор российской экономики (как полагают некоторые экономисты)? Аргументируйте свой ответ.

Современные предприятия рассматривают налоги как издержки, поэтому рост налогов ведет к сокращению совокупного предложения, а снижение налогов – к росту деловой активности и объема производства.

В рамках ответа на вопрос Можно ли считать, что предпринятое правительством снижение в 2000-х годах на треть ставки налога на прибыль привело к росту совокупного предложения в экономике следует отметить, чтоважнейшим результатом проводимой налоговой реформы стало заметное снижение налоговой нагрузки на экономику, что стало одним из важных факторов поддержания экономического роста [2].

За годы налоговой реформы произошли определенные позитивные изменения и в структуре поступлений налоговых платежей по основным отраслям экономики. В частности, при сохранении высокой доли промышленности особенно заметно возросла доля налогов, уплачиваемых топливной промышленностью (прежде всего, связанной с добычей и переработкой нефти) с одновременным уменьшением доли налогов, уплачиваемых обрабатывающими и другими промышленными предприятиями помимо топливной промышленности. Среди последних мер, реализованных в рамках осуществления налоговой реформы, следует отметить окончательное законодательное оформление структуры налоговой системы России. Общее количество налогов и сборов, предусмотренных на федеральном уровне, снизилось с 54 до 15, или более чем в три раза (в настоящее время установлено 10 федеральных, 3 региональных и 2 местных налога). Кроме этого применяется 4 специальных налоговых режима (в том числе 2 новых), а также 4 обязательных платежа, имеющих неналоговый статус.

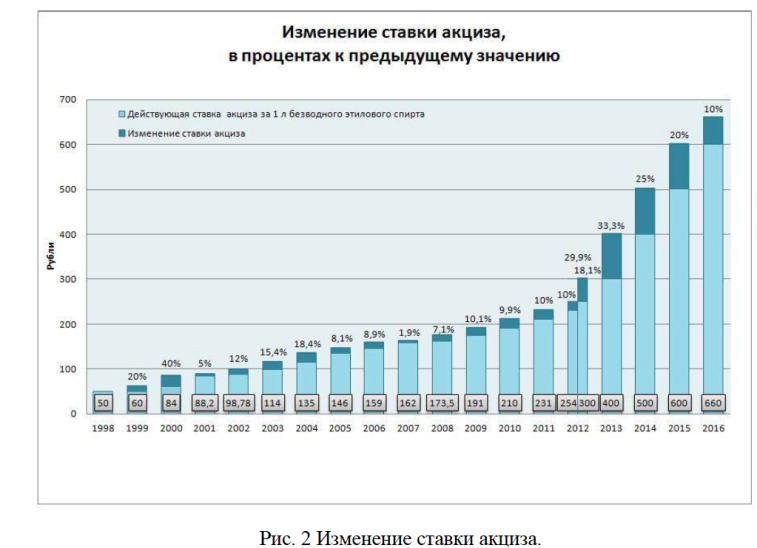

Налоги могут меняться путем издания правительством страны соответствующего постановления. Согласно положениям Налогового Кодекса сумма акцизов должна перечисляться в бюджет каждый календарный месяц. Индексация ставок в России происходит постоянно, результатом чего является стабильный рост цен подакцизных товаров.

На примере этилового спирта показано изменение ставки с 1998 – 2016 г.

Рисунок 1 – Изменение ставки налогов в 1998-2016 гг.

В законе «Об акцизах» определено: «Ставки акцизов по подакцизным товарам, ввозимым на территорию РФ, устанавливаются с учетом обеспечения защиты отечественного производителя и потребителя и сохранения конкурентоспособности отечественных товаров…», что означает, что эти меры имеют протекционистское действие. Примером может послужить обложение налогом легковых автомобилей, причиной чего является почти полное производство данной продукции за пределами РФ. Кроме того, автомобили с двигателем мощностью более 2500 см. куб. можно причислить к предметам роскоши, поэтому данный налог в некоторой мере уменьшает регрессивность акцизного налогообложения в целом.

Можно отметить тот факт, что взимание акцизов с импортируемой продукции по ставкам, превышающим те, которыми облагаются схожие товары местного производства, мировая торговая практика не допускает [3].

Устранение препятствий развития международного разделения труда и мировой торговли, связанные с двойным налогообложением, является основной задачей пограничного налогового регулирования. Именно поэтому, право на взимание косвенных налогов исключительно принадлежит стране, импортирующей товар. В этой стране производства товара он освобождается от уплаты такого налога. Данный тип акцизов относится к пограничным уравнительным налогам, но их следует отличать от таможенных пошлин.

Так же можно отметить что акцизы на табачную и алкогольную продукцию может косвенно стимулировать антиалкогольную и антитабачную программу, в первую очередь ее ценовую политику, направленную на уменьшение спроса данной продукции

Возникающие дисбалансы в налоговой нагрузке ведут к потере конкурентоспособности честных налогоплательщиков, стимулируя их к уходу в тень. Поэтому изучение причин формирования теневого сектора в России и определение направлений борьбы с ним выступает важной научной и практической задачей.

Существование теневого сектора экономики — проблема комплексная, она имеет не только экономические, но политэкономические, социальные и даже психологические причины.

В целом, считаю, что для эффективного вывода экономики из тени необходимо прежде всего определить фундаментальные причины этого явления.

Основными «драйверами» ухода экономических агентов в тень являются:

— сравнительно высокая налоговая нагрузка, особенно по налогам на труд (включая социальные взносы);

— чрезмерная «зарегулированность» экономической деятельности, административные барьеры ведения бизнеса;

— низкое качество государственных общественных институтов — отсутствие защиты прав собственности, независимого суда, свободы информации, общественного контроля над деятельностью правительства и пр.;

— низкое качество регулирования рынка труда, проблемы нелегальной миграции, нелегальной рабочей силы;

— низкое качество предоставляемых государственных услуг и отсутствие видимой для налогоплательщика связи между уровнем получаемых им государственных услуг и объемом его налоговых обязательств; — коррупция среди представителей проверяющих органов [1].

Считаю, что нивелирование всех вышеперечисленных факторов поможет снизить ущерб от теневого бизнеса.

[1]Басовский Л. Е. Макроэкономика: Учебник / Л. Е. Басовский, Е. Н. Басовская. - М.: ИНФРА-М, 2011. - 202 с.

[4] Широв А. А. Оценка потенциального влияния санкций на экономическое развитие России и ЕС // Прогнозирование. - № 4. – 2015. – С. 3-16

[5] Государственный внешний долг Российской Федерации (2011-2017 гг. ) // Официальный сайт Минфина России. – [Электронный ресурс]: режим доступа: https: //www. minfin. ru/ru/statistics/fedbud/gov_debt/ - (дата обращения: 27. 02. 2018)

[6] Государственный внешний долг Российской Федерации (2011-2017 гг. ) // Официальный сайт Минфина России. – [Электронный ресурс]: режим доступа: https: //www. minfin. ru/ru/statistics/fedbud/gov_debt/ - (дата обращения: 27. 02. 2018)

[7] Инвестиции в нефинансовые активы // [Электронный ресурс]: Официальный сайт Федеральной службы государственной статистики Российской Федерации. – режим доступа: http: //www. gks. ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/investment/nonfinancial/# (дата обращения: 15. 01. 2018)

[8] Калашников А. А. Налоговое стимулирование инвестиционной деятельности: возможности совершенствования // Экономический анализ: теория и практика. - № 47. – 2013. – С. 58

[9] " Налоговый кодекс Российской Федерации (часть вторая)" от 05. 08. 2000 N 117-ФЗ (ред. от 28. 12. 2017) (с изм. и доп., вступ. в силу с 01. 01. 2018) // " Парламентская газета", N 151-152, 10. 08. 2000

[10] Митрофанова И. А. Инвестиционный налоговый кредит как инструмент развития инновационной деятельности предприятий // Налоги и финансовое право. - № 5. – 2016. – С. 121

[11]Сайт Федеральной службы государственной статистики: Официальный сайт [Электронный ресурс]. – Электрон. дан. – Режим доступа: http: //www. gks. ru/

[12] Винокуров М. А. Экономический кризис в России 2014 года и возможные пути его преодоления / М. А. Винокуров // Известия Иркутской государственной экономической академии. – 2015. – Т. 25, №2. – С. 2-6.

[13]Сайт Федеральной службы государственной статистики: Официальный сайт [Электронный ресурс]. – Электрон. дан. – Режим доступа: http: //www. gks. ru/

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|