- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

- правительство снизит налоговые ставки (t);

Задание 7.

В целях стимулирования совокупного спроса правительство решает осуществить дополнительные расходы, что приводит к возникновению бюджетного дефицита.

а) Зависят ли последствия такой политики правительства от целевой направленности государственных расходов?

б) Связаны ли последствия стимулирующей фискальной политики правительства с тем, каким способом будет профинансирован бюджетный дефицит? Каковы могут быть краткосрочные и долгосрочные последствия такой политики при разных способах финансирования дефицита?

Рассмотреть разные способы финансирования бюджетного дефицита и влияние этих способов на изменения денежного и товарного рынков (изменение показателей в графических моделях).

в) Может ли политика увеличения государственных расходов привести к росту ВВП в долгосрочном периоде? Если да, то при каких условиях?

Задание 8.

Какие меры российского правительства последних лет свидетельствует о попытке использовать налоговую политику в качестве инструмента стимулирования роста объема выпуска в экономике?

Какие меры фискальной политики, на ваш взгляд, следовало бы использовать для повышения инвестиционной активности российских предприятий?

Вне всяких сомнений, выход из кризиса, в котором с 2014 г. находится наша страна, предполагает проведение широкого круга масштабных мероприятий, объединенных в единую долгосрочную антикризисную программу. Одним из направлений указанной программы, по праву, является поддержка бизнеса и его инвестиционной и инновационной активности, поскольку именно бизнес (крупный, средний, малый) формирует такой макроэкономический показатель, как выпуск. Совокупный выпуск экономики России измеряется в Валовом Внутреннем Продукте (ВВП). ВВП — это конечная стоимость товаров и услуг, произведённых в стране России за год.

Что уже сделано в России с целью стимулировать рост объема ВВП посредством поддержки хозяйствующих субъектов? И что необходимо предпринять ещедля повышения инвестиционной активности российских предприятий? Разберемся со всем по порядку.

В России сегодня действует целый ряд налоговых мер, направленных на рост объемов выпуска и развитие инвестиционного потенциала отечественных предприятий. В частности, это установление оптимального уровня налогов, главным образом, налога на прибыль хозяйствующих субъектов, применение инструмента ускоренной амортизации основных средств, инвестиционные налоговые вычеты, инвестиционный налоговый кредит, налоговые каникулы. Применение указанных мер стимулирует увеличение объема выпуска и внутренних инвестиций.

Общепризнанным считается, что прямые налоги, и в частности налог на прибыль, включают потенциальные возможности для регулирующего воздействия на темпы и масштабы инвестиционной деятельности. От налога на прибыль зависят размеры собственных средств хозяйствующих субъектов, оставшихся после его уплаты, которые потенциально могут формировать значительную часть инвестиционных вложений.

Вступление в силу главы 25 Налогового кодекса Российской Федерации в феврале 2002 года ознаменовало начало кардинальных перемен в механизме исчисления и уплаты налога на прибыль. Так, действовавший ранее порядок, при котором организация, осуществляющая капитальные вложение могла воспользоваться инвестиционной льготой по налогу на прибыль, позволявшей до 50% налогооблагаемой прибыли направлять на финансирование капитальных вложений, был отменен. На смену ему пришла сниженная до 24 % ставка по налогу на прибыль, которая профункционировала в указанном размере вплоть до принятия изменений в отечественный Налоговый кодекс от 30. 12. 2008, когда ставка по налогу на прибыль была снижена до 20 %. В таком размере она существует и сегодня.

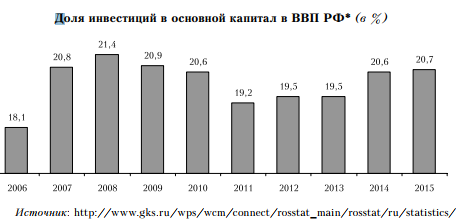

Однако, замена налоговых льгот снижением ставки налога на прибыль в 2002 году в России не достигло своих целей – объемы инвестирования за счет собственных средств не выросли, о чем свидетельствуют официальные статистические данные. Так, по состоянию на 2000 и 2001 годы, когда действовали вышеназванные льготы, объем инвестиций в основной капитал составил 47, 5 % и 49, 4 % соответственно в разрезе всех видов источников финансирования. В 2002 году и последующих, при замене налоговых льгот на снижение ставки налога на прибыль объемы инвестирования сократились и составили 45, 0 % в 2002 г., 45, 2 % в 2003 г., 45, 4 % в 2004 г., 44, 5 % в 2005 г., 42, 1 % в 2006 г., 40, 4 % в 2007 г., 39, 5 % в 2008 г., 37, 1 % в 2009 г., 41, 0 % в 2010 г., 41, 9 % в 2011 г., 44, 5 % в 2012 г., 45, 2 % в 2013 г., 45, 7 % в 2014 г[7].

Увеличение значения объема инвестиций в основной капитал по сравнению с показателями 2000 и 2001 г. г. произошло лишь в 2015 г. и 2016 г., когда вливания в основные средства составили 50, 2 % и 51 % соответственно. Указанные обстоятельства не позволяют нам сделать однозначный вывод о необходимости дальнейшего снижения ставки налога на прибыль, как меры, направленной на стимулирование инвестиционной активности отечественных предприятий. Кроме того, мировой опыт показывает, что налогоплательщики расходуют на инвестиционные цели не более 1/3 таких ресурсов. При этом уменьшение налогового бремени на 10 % позволяет обеспечить рост инвестиций лишь на 1-2 % в год[8].

Следующей мерой выступает механизм ускоренной амортизации основных фондов, главная ценность которого заключается в снижении налогооблагаемой прибыли и сокращении процесса возврата ранее авансированного капитала для замены старого оборудования новым. В 2005 г., в рамках новой амортизационной политики глава 25 НК РФ вводит новую льготу, именуемую так называемой амортизационной премией. Речь идет о пункте 9 статьи 258 НК РФ, согласно которому плательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (а с 01. 01. 2009 - не более 30% в отношении основных средств, относящихся к 3-7-й амортизационным группам), и (или) расходы, понесенные в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств[9]. Значение амортизационной премии в качестве инвестиционного стимула существенно возросло с 2009 г. в связи с увеличением норматива расходов на капитальные вложения с 10 до 30% первоначальной стоимости основных средств, относящихся к 3-7-й амортизационным группам, включаемых в состав отчетного (налогового) периода. Соотношение амортизационной премии с инвестициями в основной капитал возросло с 2, 5% в 2008 г. до 7, 6% в 2009 г., то есть, в трижды.

Новеллой отечественного налогового законодательства, вошедшей в НК РФ в мае 2016 года, явилось право налогоплательщиков применять к основной норме амортизации специальный коэффициент, но не выше 2, в отношении амортизируемых основных средств, включенных в первую - седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

С 2008 года освобождена от НДС: передача исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора; в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль научных организаций, включены средства, полученные из зарегистрированных фондов поддержки научной и научно-технической деятельности.

Существенные льготы введены по налогу на прибыль организаций в части, зачисляемой в федеральный бюджет (с 2012 по 2018 гг. введена нулевая ставка) для резидентов технико-внедренческой особой экономической зоны.

Отдельно стоит остановиться на специальных инвестиционных налоговых вычетах, применение которых стало возможным с 1 января 2018 г. благодаря введению Федеральным законом от 27. 11. 2017 N 335-ФЗ в НК РФ статьи 286. 1. Так, не более 90% затрат можно списывать с региональных налогов и 10% затрат будут уменьшать налог, подлежащий уплате в федеральный бюджет. Именно эта федеральная часть налога может быть снижена до нуля.

Инвестиционный налоговый кредит также по задумке законодателя выступает одним из механизмов стимулирования инвестиций. По сути, такой кредит является специфической формой изменения срока исполнения налоговой обязанности. Такой кредит, согласно статье 66 части 2 НК РФ может быть предоставлен как по налогу на прибыль организаций, так и по региональным и местным налогам на срок от одного года до пяти лет, в некоторых случаях – до 10 лет. Подытоживая вышесказанное, отметим, что это далеко не все меры налогового стимулирования инвестиционной активности российских организаций. Однако следует констатировать: серьезного изменения в хозяйственном поведении российского бизнеса не произошло. Причин несколько, главная- заключается в несистемности вводимых льгот, их слабой стимулирующей силе, сложности администрирования вводимых льгот.

Для некоторых мер стимулирования на деле не разработан механизм реализации. Так, мы не будем отрицать, что инвестиционный налоговый кредит является конструкцией, имеющей существенное экономическое значение и взаимовыгодной как для государства, так и для организаций. Принципцелевой направленности кредита в теории призван стимулировать инвестиционные процессы. Однако, в целом, прогрессивная идея не нашла широкого применения и, таким образом, осталась, по сути, декларативной. В поддержку такого вывода говорит и статистика. Так, число организаций, получивших инновационный налоговый кредит, крайне мало. В 2013 году всего лишь 5 организаций получили данный кредит в размере 320, 62 млн. руб. В 2014 году только 2 предприятия удостоились получения кредита в размере 316 млн. руб. по налогу на имущество[10].

Основной причиной сложной реализации на практике инвестиционного налогово кредита традиционно является крайне сложная бюрократическая процедура его получения. Так, для получения кредита помимо подачи заявления необходимо заключить и направить в налоговый орган договор поручительства или банковскую гарантию, выданную банком, включенным в перечень банков, отвечающих установленным требованиям. Все это делает механизм получения кредита практически невозможным для большинства организаций. Несистемный характер применяемых мер налогового стимулирования отражается и на отсутствии четких тенденций изменения доли инвестиций в основной капитал в ВВП в период с 2011 по 2015 г. (в % к итогу):

Устранение названных нами проблемпозволит со временем повысить инвестиционную активность российских предприятий.

Задание 9.

В начале 80-х годов, в период «рейганомики», правительство США проводило политику снижения налогов, одновременно ФРС (Федеральная резервная система, аналогична деятельность ЦБ РФ) проводила жесткую денежную политику. Поскольку снижение налогов не компенсировалось снижением государственных расходов, набдюдался рост бюджетного дефицита.

а) Какое воздействие на уровень дохода и ставки процента оказали такие меры в краткосрочном периоде?

б) Какие долгосрочные последствия могла иметь подобная политика?

Какие дополнения вы могли бы внести в ответ с учетом того, что экономику США следует рассматривать как большую открытую экономику и анализировать с помощью моделиIS-LM (ставка процента в такой экономике, как правило, не совпадает с мировой, так как ее займы и кредиты меняют ситуацию равновесия на мировом рынке заемных средств).

Подсказка: изменился ли приток капитала в страну? Могло ли это содействовать смягчению последствий эффекта вытеснения частных инвестиций?

В начале 80-х годов, в период «рейганомики», правительство США проводило политику снижения налогов, одновременно ФРС (Федеральная резервная система, аналогична деятельность ЦБ РФ) проводила жесткую денежную политику. Поскольку снижение налогов не компенсировалось снижением государственных расходов, набдюдался рост бюджетного дефицита.

а) Какое воздействие на уровень дохода и ставки процента оказали такие меры в краткосрочном периоде?

б) Какие долгосрочные последствия могла иметь подобная политика?

Какие дополнения вы могли бы внести в ответ с учетом того, что экономику США следует рассматривать как большую открытую экономику и анализировать с помощью модели IS-LM (ставка процента в такой экономике, как правило, не совпадает с мировой, так как ее займы и кредиты меняют ситуацию равновесия на мировом рынке заемных средств).

Реформы Р. Рейгана носили очень противоречивый характер, но, в конечном итоге, стали примером успешного применения неоклассической теории экономического роста, направленной в первую очередь на стимулирование производства, а не потребления. Основными пунктами программы Рейгана были борьба с инфляцией и обеспечение роста производства путем сокращения налогов. Согласно планам Рейгана при сохранении расходной части бюджета (хотя социальные расходы урезались, но росли военные) ослабление налогов на бизнес позволяло увеличить частные инвестиции при сохранении государственных и соответственно увеличить итоговый ВВП, а значит обеспечить экономический рост. Но в самой краткосрочной перспективе меры принятые Рейганом дали обратный эффект. Сокращение уровня налогов привело к росту совокупных расходов домохозяйств и бизнеса, но одновременно выросли и сбережения. Если взять MPC = ½, то половина сэкономленных денег пошла на потребление, а половина на сбережение. Поскольку государственные инвестиции сохранились почти в прежнем объеме, то произошел значительный рост денежной массы к которой добавился огромный бюджетный дефицит в виде госдолга. В итоге совокупные расходы ( ВВП) в числовом выражении значительно выросли, а производство естественно не могло расти так же быстро, как денежная масса. Произошел определенный дефицит товаров и услуг относительно денежной массы, инфляционный разрыв. В июле 1981 г. в США начался мощный финансовый кризис.

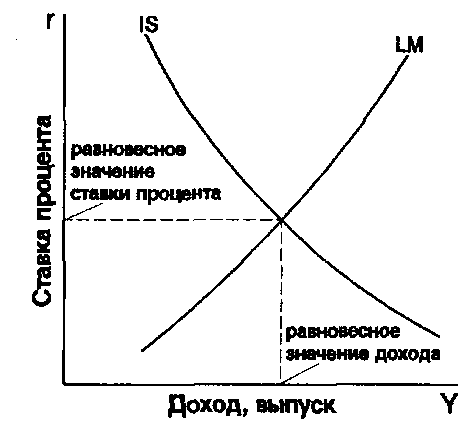

Где E планируемые расходы, а Y- реальные расходы. Y= E представляет собой линию макроэкономического равновесия.

Для того, чтобы ослабить инфляцию, ФРС очень сильно подняла процентную ставку. В 1980-1981 годах до 18-20%. Таким образом, ожидаемые позитивные эффекты от ослабления налогового бремени на бизнес, нивелировались тем, что денежная масса росла быстрее, чем реальное производство, поскольку инвестиции в производство не могут быть дать результат мгновенно. Кроме того резкий рост процентной ставки затруднял доступность легких кредитов для бизнеса. Будь экономика США закрытой, в долгосрочной перспективе подобная политика должна была вести к уменьшению инвестиций, росту сбережений и экономическому спаду. Однако американская экономика была открытой и доллар являлся главной асчетной мировой валютой. Согласно модели IS-LM необходимо рассматривать взаимодействие товарного и денежного рынков в единстве.

Кривая IS — кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Кривая LM — кривая равновесия на денежная рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным (Национальным) банком величине денежного предложения MS. Во всех точках кривой LM спрос на деньги равен их предложению.

Благодаря открытости экономики США избыточная американская денежная масса могла уходить на зарубежные рынки. А низкий налог на прибыль способствовал иностранным инвестициям в производство и этот эффект перекрывал эффект снижения внутренних инвестиций, произошедшее с началом реформ Рейгана.

К тому же, после тяжелой победы над инфляцией ( уменьшение с 13, 5% в 1980 г. до 3, 2% в 1983 г. ) правительство США могло сохранять прежний уровень инвестиций за счет роста государственного долга, то есть фактически привлечения дополнительных инвестиций из заграницы. Если в 1980 г. государственный долг США составлял 908, 5 млрд. долларов, то в 1988 г. он был равен 2600 млрд. долларов. При этом, начали давать свои плоды сниженные налоги на бизнес. Ужев ноябре и декабре 1982 г. в США были зарегистрированы первые признаки экономической активности, рост которой продолжался с тех пор необычайно долго – до конца 1980-х годов». В 1983 г. темп экономического роста составил 6, 5%, немного снизилась безработица, инфляция упала до 3, 8%. В 1984 г. рейганистам удалось добиться весьма значительного снижения уровня безработицы, а реальные доходы жителей Америки выросли на 5, 3%. ВВП демонстрировал небольшой, но устойчивый рост, его средние темпы роста в 1981—1985 гг. составили 2, 4%. Американский бизнес стал более конкурентоспособным, так как его издержки снизились. Имея низкие издержки и открытые внешние рынки, США могли постоянно наращивать производство.

Таким образом, несмотря на то, что реформы Рейгана не способствовали росту внутренних инвестиций, благодаря неограниченной возможности внешних заимствований экономика США преодолела все негативные последствия несбалансированности бюджета и смогла воспользоваться преимуществами снижения налогов на бизнес. Отсюда следует, что рецепт рейганомики не универсален и подходил именно для США, чья валюта имела в мире уникальное положение, а международный статус позволял делать практически неограниченные займы.

Любая другая страна не могла бы себе позволить такой гигантской несбалансированности бюджета. Взятие таких огромных сумм в долг на внешнем рынке не представляется возможным, к тому же выплаты по процентам рискуют приносить больше убытков, чем приносят прибыли инвестиции. Только особый статус доллара, когда большая часть избыточной денежной массы не приводила к инфляции, а охотно принималась другими государствами в обмен на товары, позволил так резко надуть пузырь американской экономики без принципиального увеличения производительности труда и технологического скачка.

Задание 10.

В соответствии с моделью IS-LM для закрытой экономики покажите (использовать математическую и графическую модели), что произойдет с уровнем дохода, процентной ставкой, потреблением и инвестициями в краткосрочном и долгосрочном периодах, если:

б) правительство снизит налоговые ставки (t);

в) правительство увеличит государственные расходы и налоги на одну и ту же величину.

Подсказка: долгосрочные последствия мер фискальной и монетарной политики анализируйте с помощью модели IS-LM с подвижными ценами и модели AD-AS.

- правительство снизит налоговые ставки (t);

Рассмотрим, как повлияет снижение налогов на экономику в краткосрочном периоде, когда экономика находится в состоянии неполной занятости ресурсов (Y¹ Y*), уровень цен Р фиксирован (предопределен), а величины ставки процента R и совокупного дохода Y подвижны. Поскольку Р = const, постольку номинальные и реальные значения всех переменных совпадают.

Анализируя влияние налогов на экономику, необходимо иметь в виду, что изменение уровня потребления при изменении величины налогов зависит от предельной склонности к потреблению. Рассмотрим, как изменится потребление(С), если правительство взимает:

1) аккордные налоги, не зависящие от уровня доходов. Введениеаккордногоналогаснижает личный доход. Уменьшение дохода, в свою очередь, приводит к сокращению потребления.

2) пропорциональные налоги (рис. 1), величина которых зависит от уровня дохода. Первоначально экономика находилась в состоянии равновесия при ВНП, равном Q1. Введение налога (Т) снижает потребление до уровня С0 + МРС⋅ (Y – Т), и следовательно, совокупный спрос до AD'. В результате равновесный объем производства сокращается до уровня Q2. Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Рис. 1 Влияние увеличения налогов на национальный объем производства (ВНП)

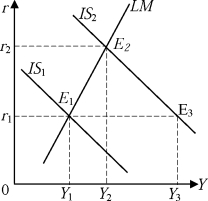

Снижение налогов при неизменном уровне государственных расходов оказывает следующее воздействие: Процентная ставка растет из-за общего роста спроса. Т. е. сокращение налогов увеличивает совокупный спрос и, следовательно кривая IS сдвигается вправо (Рис. 2). Оно приводит к тому, что при любом данном значении процентной ставки совокупный выпуск будет больше вследствие роста располагаемого дохода, потребления и совокупного спроса. Величина этого воздействия определяется налоговым мультипликатором.

Рис. 2 Стимулирующая фискальная политика в модели IS-LM

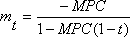

Механизм налоговой мультипликации связан с многократной реакцией потребления на однократное изменение налогов: налоги снижаются на Δ Т↓, располагаемый доход увеличивается на Δ Т↑, потребление увеличивается на МРС∙ Δ Т↑, совокупные расходы увеличиваются на МРС∙ Δ Т↑, совокупный доход увеличивается на МРС∙ Δ Т↑, потребление увеличивается на МРС(МРС∙ Δ Т)↑, совокупные расходы увеличиваются на МРС2∙ Δ Т↑, совокупный доход увеличивается на МРС2∙ Δ Т↑, потребление увеличивается на МРС(МРС2∙ Δ Т)↑ => и т. д. Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего доходаY, то налоговая функция принимает вид Т = t∙ Y, где t– предельная налоговая ставка. В этом случае функция потребления имеет вид C = А + МРС(Y –tY) = А + МРС(1 – t)Y, а модель налогового мультипликатора принимает вид:  , гдеmt–налоговый мультипликатор в закрытой экономике.

, гдеmt–налоговый мультипликатор в закрытой экономике.

Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

Модель IS–LMиспользуется для объяснения функционирования экономики в краткосрочном периоде, когда уровень цен фиксирован. Однако данная модель может использоваться и для описания экономики в долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная предложение денег является номинальной величиной, а все остальные переменные модели — реальными.

Предположим, что экономика находится в состоянии равновесия (точка А на рис. 3).

Рис. 3 Влияние стимулирующей фискальной политики при гибких ценах

При сокращении налогов криваяISсмещается вправо до положенияIS1, что отражает рост совокупного спроса до состояния AD2. Сдвиг кривой совокупного спроса вызывает инфляцию спроса и уровень цен возрастает доР1, так как в силу инерционности производства растущий спрос мгновенно полностью не может быть удовлетворен. Рост цен означает сокращение реальных кассовых остатков (М/Р) и сокращение предложения денег в стране. В результате этого криваяLMсдвигается вверх до положенияLM1. В точкеВформируется краткосрочное равновесие на обоих рынках.

В условиях инфляции спроса хозяйствующие субъекты корректируют свое поведение: повышают номинальную заработную плату и т. д. Это увеличивает средние издержки производства и сокращает прибыль фирм, что заставляет их сокращать объем производства. В результате этого криваяASсмещается влево и означает сокращение объема производства. Появление дефицита вызывает рост цен (инфляция издержек) до уровняР2. Рост цен смещает кривуюLMеще дальше вверх, так как реальное предложение денег сокращается. Одновременно это вызывает рост ставки процента. Данные процессы продолжаются до тех пор, пока экономика не окажется в ситуации С, характеризующей долгосрочное макроэкономическое равновесие, характеризующееся более высоким уровнем цен и ставки процента при неизменном объеме производства, соответствующем потенциальному объему. При этом структура экономики изменяется в пользу государственного сектора.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|