- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

И.О. Фамилия В.Н. Тишина 4 страница

Далее приступим к рассмотрению современного состояния предложения на мировом рынке золота. По данным таблицы 6 видно, что наиболее динамичным источником формирования предложения золота на мировом рынке является добыча данного драгоценного металла, которая за последний год увеличилась лишь на 0,875%. Чистая прибыль от хеджирования золота и вторичная переработка данного металла последний год увеличились на 10,169% и 3,901% соответственно.

Мы наблюдаем прирост более, чем на 1,221% суммарного мирового предложения золота. Данное явление можно объяснить тем, что золото в качестве финансового инструмента более широко применяется в периоды политических и экономических кризисов, а также при снижении темпов прироста товарооборота по миру в целом. Золота является наиболее выгодным с точки зрения его стабильности в качестве актива при наступлении подобных ситуаций, что, в свою очередь, способствует формированию благоприятной ценовой конъюнктуры на его рынке.

Таблица 6 – Динамика золота на мировом рынке

| Показатель, тонн | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | Изменение по сравнению с прошлым годом,% |

| Совокупный объём добычи | 3 242,16 | 3 224,75 | 3 265,65 | 3 298,75 | 3 326,65 | 0,875 |

| Чистая прибыль от хеджирования | 14,482 | 27,37 | 45,78 | 59,97 | 64,98 | 10,169 |

| Скрап | 1 125,63 | 1 312,49 | 1 205,68 | 1 256,78 | 1 305,93 | 3,901 |

| Всего предложение | 4 372,12 | 4 569,32 | 4 515,58 | 4 585,47 | 4 641,98 | 1,221 |

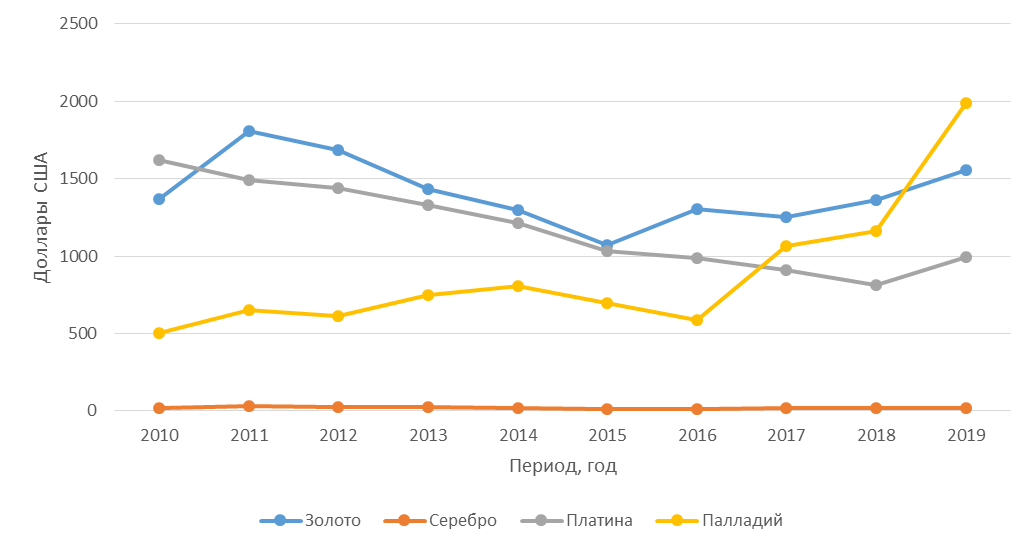

Из рисунка 14 видно, что наибольший объем предложения на мировом рынке золота за анализируемый период приходится на 2011 год, затем следует снижение этого показателя на протяжении 4 лет, вплоть до роста в 2016 году. Это явление связано, как с изменением прироста совокупного объема добычи и скрапа, так и с положительным значением чистой прибыли от хеджирования.

Рисунок 14 – Динамика предложения драгоценных металлов

на мировом рынке

Отметим, что довольно стабильным предложение золота является в краткосрочных периодах, однако в долгосрочной перспективе можно наблюдать тенденции к снижению объемов добычи золота, пик которой приходится на 1999 год и составляет 2 695 тонн, после чего наблюдается ее постепенное снижение. подобное явление связано в основном с падением объемов добычи золота у таких традиционных лидеров, как, США, Австралия и ЮАР, которые на протяжении уже нескольких лет уступают лидирующую позицию Китаю, что объясняется истощением золотых ресурсов в данных странах, так как они уже долгое время ведут полномасштабную добычу золота [37].

Представим в виде таблицы 7 основные страны, производящие золото и занимающие лидирующие позиции.

Таблица 7 – Основные страны-производители золота

| Страны производители, тонн | 2015 год | 2016 год | 2017 год | 2018 год | 2019 год |

| ЮАР | |||||

| США | |||||

| Австралия | |||||

| Китай | |||||

| Индонезия | |||||

| Канада | |||||

| Россия | |||||

| Перу |

Еще одним не маловажным источником формирования предложения золота на мировом рынке является скрап или вторичное золото. Это золото, которое представляет собой лом данного драгоценного металла, который ранее использовался в целях изготовления различного оборудования и приборов, либо ювелирных изделий. Значительный объем золота используют при создании ювелирных украшений из металла высокой пробы, которые являются нетрудоемкими, а в изделиях потребителей интересует лишь вес золота [15].

Владелец ювелирного украшения продает данные изделия в случае повышения цены на золото либо при возникновении необходимости получения денег, а золото, которое использовалось при его производстве, отправляется на дальнейшее применение в качестве скрапа.

В течение последних лет широко распространилась практика, когда в случае продажи более современных ювелирных изделий из золота учитывается также стоимость сдаваемых одновременно с покупкой старых изделий. По текущим ценам лома золота принимают старые ювелирные изделия в качестве оплаты. Так как при высоких действующих ценах на данный драгоценный металл покупателям новых украшений становится выгодно сдавать свои старые золотые украшения.

Далее следует рассмотреть такой источник золота на мировом рынке, как золото государственных резервов, которое состоит из валютных резервов в совокупности с официальными государственными запасами золота. Централизованный резерв золота в слитках и монетах, который сосредоточен в центральном эмиссионном банке государства или казначействе, принято понимать золотыми запасами государства. Золотой запас является своеобразным резервом, который может быть продан в короткие сроки либо превращен в деньги, несмотря на юридически закрепленное устранение золота из мировой валютной системы, установленное Уставом Международного валютного фонда [36].

Обладателями самых крупных запасов золота являются развитые страны Запада, согласно данным, опубликованным World Gold Council. Помимо данных стран значительная доля общемировых запасов золота приходится на такие международные организации, как Международный валютный фонд и Европейский Центральный Банк. Важным является и тот факт, что держатели самых крупных запасов золота являются самыми прагматичным при формировании структуры своих золотовалютных резервов, так как у большинства из них более половины всех резервов приходится на золото. Лидеров по запасам золотовалютных резервов представим в таблице 8.

Таблица 8 – Страны лидеры по запасам золота на 31.12.2019 год

| Страна | Тонн | % от общего объема резервов |

| США | 8 133,5 | |

| Германия | 3 366,5 | |

| МВФ | 2 814 | - |

| Италия | 2 451 | 66,3 |

| Франция | 2 436 | 60,2 |

| Россия | 2 261,6 | 20,2 |

| Китай | 1 948,3 | 2.9 |

| Швейцария | 1 040 | |

| Япония | 765,2 | 2,8 |

| Индия | 618,2 |

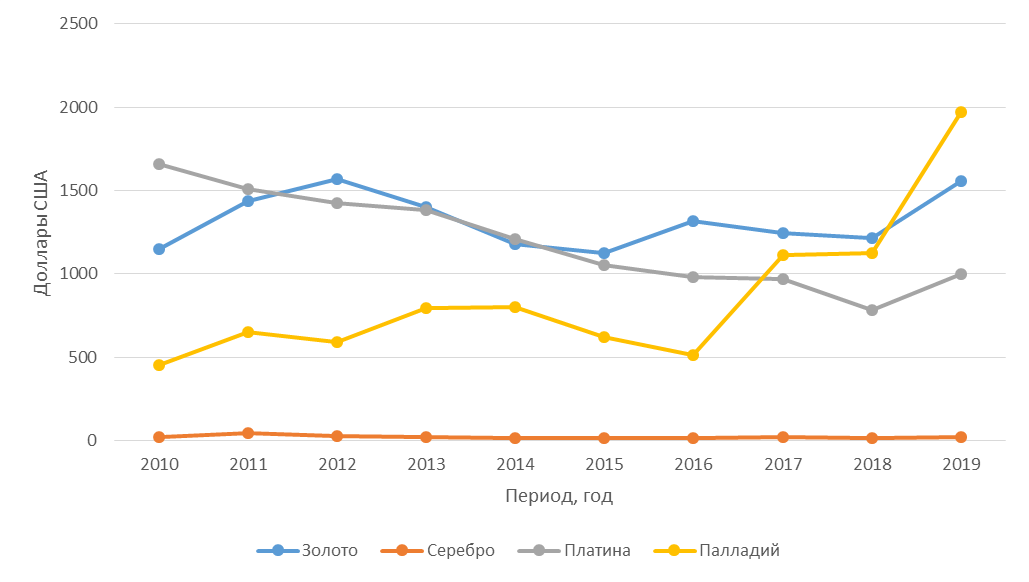

Изобразим в виде графика на рисунке 15 динамику спроса на драгоценные металлы за период с 2010 по 2019 год.

Рисунок 15 – Динамика спроса на драгоценные металлы

Из данного графика мы видим, что в динамике спроса на рынке драгоценных металлов золото имеет стабильный характер изменения с незначительным колебанием в пределах 350-400 долларов за унцию. Основными факторами, влияющими на цену, является экономическая обстановка, так как основная просадка стоимости приходится, как раз на кризис 2014 года [37].

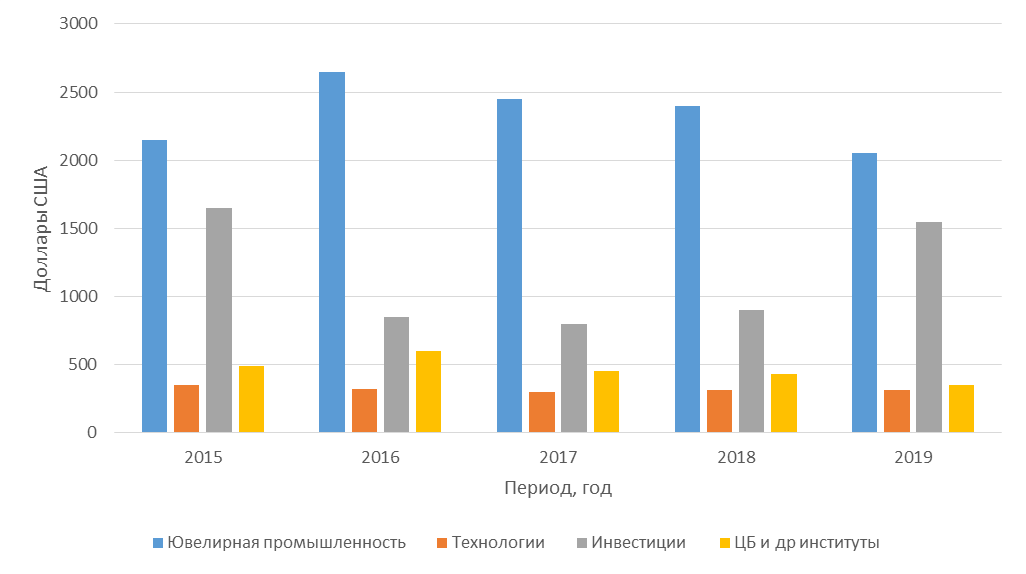

Чтобы наглядно рассмотреть структуру спроса на драгоценные металлы представим ее в виде рисунка 16.

Рассмотрев рисунок 16, мы видим, что касаемо спроса на мировом рынке золота, за период 2015-2019 года, его среднее значение составило 4 276 тонн. В течение анализируемых пяти лет средний объем потребления ювелирной промышленности составил 2 298,8 тонн или 55,4% от общего объема потребления. На диаграмме видно, что на долю ювелирной промышленности в течение каждого рассматриваемого года, за исключением 2015 и 2019 года, приходится более половины общего объема спроса на мировом рынке золота. На долю инвестиций в среднем приходится 24%, а на спрос Центральными банками и технологии 13,6% и 7% в среднем за 2012-2016 гг. соответственно.

Рисунок 16 – Структура спроса на мировом рынке драгоценных металлов

Можно заметить, резкое сокращение спроса на золото в целях инвестиций произошло в 2014 году и соответственно рост спроса на золото ювелирной промышленностью. Однако, заметно сокращается доля ювелирной промышленности в общей структуре спроса на мировом рынке золота начиная с 2014 года в пользу инвестиционного спроса, что может быть объяснено кризисными явлениями, происходившими в мировой экономики, в данный период. Очевидно, что уровень потребления изделий ювелирной промышленности зависит от целесообразности их приобретения, цен на данную продукцию, уровня доходов в стране и их волатильность, влияние также оказывают и социально экономические факторы в совокупности с культурными.

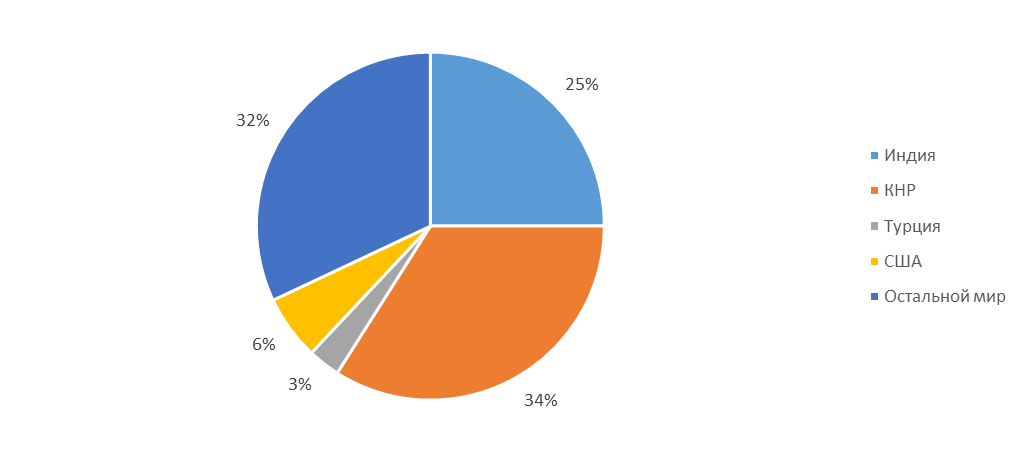

В виде круговой диаграммы на рисунке 17 изобразим структуру мирового потребления золота за 2019 год.

Рисунок 17 – Мировое потребление ювелирных изделий из золота

за 2019 год

По выше представленной диаграмме видно, что более половины мирового потребления ювелирных изделий за 2019 год приходится на такие страны, как КНР, Индия, США и Турция. Различные культурные и социально-экономические факторы существуют на каждом из данных рынков, например, приобретение золотых украшений зачастую ассоциируется с приближением какого-либо мероприятия. Стоит отметить, что свои объемы потребления продукции ювелирной промышленности характерны для разных регионов мира. Так, больше 75% золота, которое потребляется при производстве ювелирных изделий, расходуется в развивающихся государствах [35].

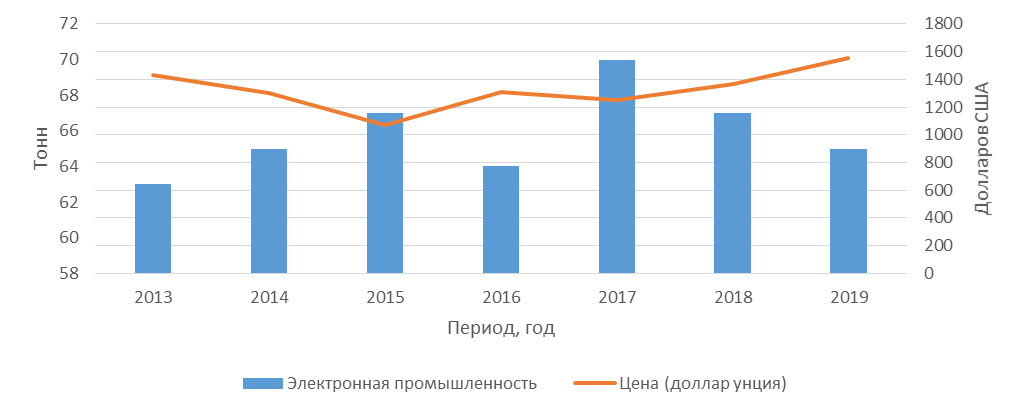

Более подробно рассмотрим применение золота в отдельных отраслях промышленности на рисунке 18. Начиная с 2013 года прослеживается связь между ценой на золото и объемом его потребления электронной промышленностью. С падением цены увеличивается объем потребления золота. В 2017 году объем потребления золота электронной промышленностью составил 70 тонн или 7% от общего спроса на мировом рынке золота.

Рисунок 18 – Динамика золота в электронной промышленности

и цена на золото в этот период

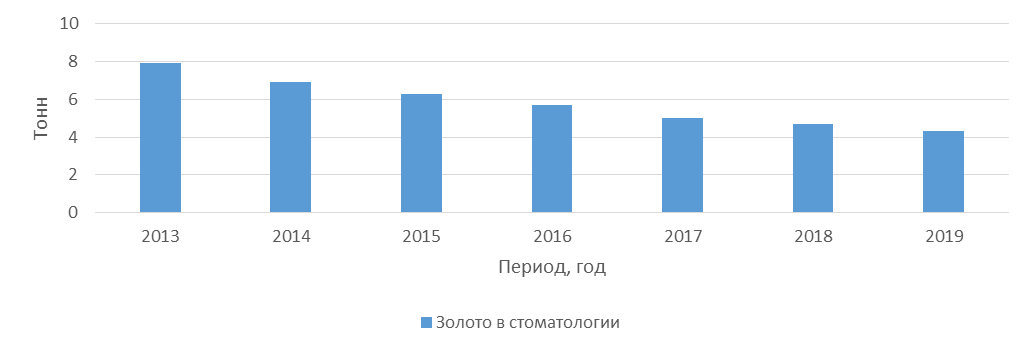

В стоматологической промышленности наблюдается устойчивая тенденция к сокращению объемов потребления золота в период с 2013 по 2019 год, по причине внедрения в данную отрасль сплавов на основе палладия и прочих более прочных материалов. Наглядно изобразим в виде рисунка 19 [35].

Рисунок 19 – Динамика использования золота при стоматологических услугах

по миру, в отрасли медицины

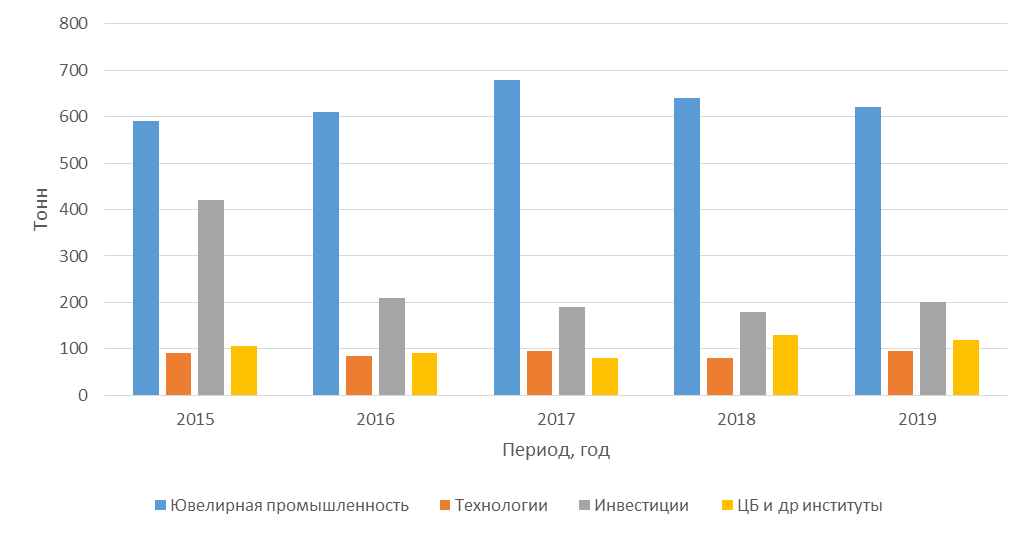

Процесс перераспределения потребления золота наблюдается во времена нестабильности мировой экономики: происходит рост инвестиций, а потребление золотых ювелирных изделий сокращается. Мы можем увидеть это на рисунке 20. К примеру, в 2016 году по сравнению с 2015 годом, заметен резкий рост потребления ювелирных изделий, при этом с таким же резким сокращением доли инвестиций. Однако уже в 2018 году произошло сокращение доли ювелирной промышленности наряду с ростом доли инвестиций [35].

Рисунок 20 – Динамика потребления золота

Защите своих средств от их обесценения в период нестабильности мировых рынков основная причина вложений средств в золото. В качестве катализаторов инвестиционного спроса на мировом рынке золота выступают: инфляционные ожидания, волатильность доллара США, нестабильность геополитической обстановки, а также рост потребностей в диверсификации.

Инвесторы находятся в постоянном поиске способов защиты своих сбережений, в условиях постоянно нестабильной мировой экономики, оказавшейся в самой глубокой рецессии с 30-х годов прошлого столетия. Традиционными мерами данной защиты являются государственные облигации и золото. В этой связи проблема формирования предложения и спроса на мировом рынке золота является актуальной, в том числе и для нашей страны, которая является держателем значительного объема запасов данного драгоценного металла.

По данному пункту скажем следующее. В конце 2019 года общий объем поставок золота снизился, по причине предполагаемого падения добычи металла, а также в связи с переходом к чистому де-хеджированию. В годовом исчислении на конце 2019 года вырос физический спрос на данный драгоценный металл. Причина этого заключается в том, что сильные чистые покупки в официальном секторе и умеренный рост розничных инвестиций частично компенсировались снижением объемов потребления золота в промышленном и ювелирном секторе. Спрос ювелирной промышленности снизился, в основном по причине падения спроса в КНР, который позднее компенсировался спросом в Индии.

2.3 Анализ современных тенденций формирования рынка драгоценных металлов

Две основные функции характерны для драгоценных металлов: в первую очередь, они представляют собой объект вложения и применяются, как средство увеличения средств и формирования резервов, а во-вторых, они предназначены для использования в промышленных целях. Мировой рынок золота является самой большой и исторически важной частью рынка драгоценных металлов с точки зрения объемов торговли.

Основные тенденции развития мирового рынка золота представляются, главным образом, в аналитических отчетах таких международных финансовых институтов, как Всемирный золотой совет, Международный валютный фонд и т. д. Определенная сложность в оценке конъюнктуры рынка золота существует при прогнозировании его развития. Она в основном связана с двойственным характером употребления данного вида драгоценного металла: как финансового инструмента, и как производственных средств. Таким образом, существует необходимость в комплексном исследовании современного состояния мирового рынка золота и в определении особенностей спроса и предложения на нем, а также его цен с точки зрения его финансового и промышленного использования.

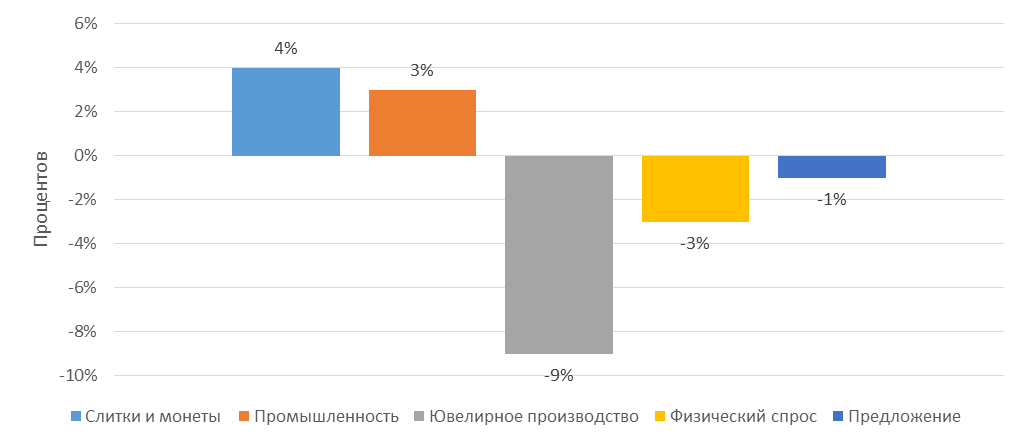

Подробно покажем на рисунке 21 в виде диаграммы динамику потребления золота на 31.12.2019 года.

Рисунок 21 – Динамика потребления золота на 31.12.2019 года

В начале 2019 года ожидалось повышение ставки ФРС до 3%, что не могло не повлиять на уровень драгоценного металла. Изменение рынка золота за прошлый год в сравнении настоящим характеризовалась ростом спроса на металл в промышленности 3% и инвестициях в слитки и монеты 4%, но падением спроса в ювелирном деле 9%. Предложение уменьшилось на 1%, а физический спрос снизился на 3%. В целом предложение превышает спросом на золото, что само по себе является существенным фактором уменьшения цен [38].

Уровень продаж золотых украшений в России уменьшился в два раза по сравнению с прошлым годом. Кроме того, объем поставки золотых изделий в ломбард возрос. Розничный уровень продажи золота, соответственно уменьшается. Покупательская способность в Азии увеличивается. Рынок украшений продолжает стабилизироваться в Китае. Со вторым кварталом 2017 года не выдерживают строгого сравнения мировые цифры, учитывая серьезную покупательную способность в Индии в прошлый период до начала использования налога на общие продажи. Ювелирный сектор представляют эти два гиганта, на которые приходилось около 56% мирового объема в первой половине года. Спрос на золотые украшения в конкурентных странах в целом стабилен.

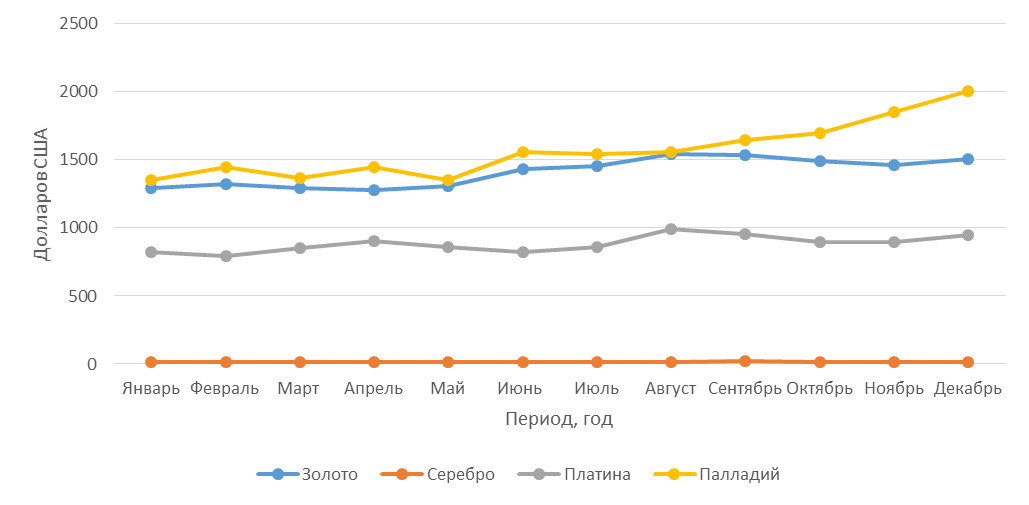

На рисунке 22 изобразим годовое изменение цен на драгоценные металлы по месяцам.

Рисунок 22 – Динамика изменения цены на драгоценные металлы по месяцам

на 31.12.2019 года

На начало 2019 года серебро поддерживало тренд падения. Уменьшение курса курса серебра на 2% в январе, и на 5% в феврале, в результате корректировок на рынке. Средняя стоимость серебра на 31.12.2019 года находтся на уровне 15,75 долл./унция, в 2020 году, прогнозируется на уровне 16,55 долл./унция. Соотношение золота и серебра может понизиться до 76,5 пунктов, т.к. динамика серебра более позитивна. Рынок серебра будет поддержан снижением добычи на 4,11% от года к году и уверенным розничным спросом [37].

По части динамики цен на палладий рынок металлов платиновой группы показывает лучшую тенденцию, чем все другие драгоценные металлы. С августа 2018 году отметка стоимости металла поднялась к концу ноября на 40% и прогнозируется дальнейший рост. Среднегодовая стоимость палладия в 2018 году находится на уровне 993 долл./унция, на 31.12.2019 года на уровне 1450 долл./унция. Среднегодовая стоимость платины в 2018 году оценивается на уровне 882 долл./унция, на 31.12.2019 года на уровне 875 долл./унция. По оценкам спрэд платина/палладий продолжит расширяться в пользу палладия. Банк UBS расширил диапазон колебаний палладия за три месяца 2019 года до 1000-1250 долл./унция в связи с ужесточением поставок металла. В 2019 году рос дефицит металла на рынке, который, как ожидается, сохранится и в будущем 2020 году. У палладия есть все шансы вырасти в стоимости до 2500 долларов США за унцию.

На рынке драгоценных металлов на данный момент палладий заслуживает большее внимание, на начало декабря он дешевле золота только лишь на 1%, и почти в половину дороже платины. При этом уменьшение цены на платину вероятнее всего является последствием замедления продаж на автомобильных рынках США и Китая. Общий спрос на платину снизился во втором полугодии 2018 года на 5% от года к году.

В целом российское производство драгоценных металлов продемонстрировало положительную динамику. Промышленное потребление серебра растет и будет продолжать расти, за последние 4 года прирост составил 2,2 тыс. Тонн. Производство солнечных батарей продолжает перемещаться в Китай, что приводит к увеличению импорта серебряных порошков в страну [40].

Весной 2019 года решался вопрос об отмене НДС на операции с золотыми слитками на территории РФ и 26 июля 2019 года было принято положительное для отрасли решение. Таким образом, после отмены данного налога привлекательность золота для осуществления вложений финансовых средств, на фоне возможного повышения ставки ФРС выросла. Кроме того, это решение стало одним из важнейших возможных факторов возвращения золотых слитков на территорию России и возможности инвестирования в них широких слоев населения.

Российские промышленники обращают внимание на позитивный тенденции рынка драгоценных металлов в части палладия. По словам крупнейшего российского производителя металла платиновой группы, в ближайшие 5 лет планируется увеличить производство платины на четверть в связи с запуском новых направлений. Совместный проект российских компаний в сегменте палладия может стать мировым лидером по предложению металла на мировой рынок [19].

Стоит отметить, что использование металла в целях осуществления инвестиций наиболее существенный фактор, который влияет на динамику цен на золото. Увеличение объемов использования золота в данных целях не только дополнило уменьшение спроса ювелирной промышленности, но и способствовало к скачку цен на этот драгоценный металл. Таким образом, использование золота в целях вложений возросло с уровня 1571 тонн до 4567 тонн в период 2010-2019 года.

Отметим, что существует два направления инвестиций в золото: прямые вложения в драгоценные изделия в виде слитков и монет, а также вложения в деривативы, сформированные на стоимости золота. Инвестирование в золото имеет следующие достоинства, показанные на рисунке 23.

| Инвестиции в золото |

| Новый инструмент диверсификации активов |

| Страхование от инфляционных процессов |

| Снижение рисков, связанных с инвестиционной деятельностью |

Рисунок 23 – Направления инвестиций в золото

Более подробно рассмотрим направления инвестиций в золото:

1. Как, обновленный инструмент диверсификации активов. Акции, облигации и валюты ранее были основными компонентами инвестиционных портфелей, и в последние годы были добавлены сырьевые товары, в основном нефть и производные от нее, а также драгоценные металлы, в основном золото. С этой позиции главным преимуществом золота является его низкая корреляция с колебаниями стоимости других видов активов. Цена на золото практически не коррелирует со стоимостью государственных облигаций и индексами фондового рынка в Америке.

2. Страхование от инфляционных процессов. Золото всегда сохраняло покупательную способность в течение длительных периодов, несмотря на значительные колебания в цене. Также золото выступало в качестве инструмента страхования риска обесценивания доллара по отношению к иным мировым валютам, к примеру, евро.

3. Снижение рисков, связанных с инвестиционной деятельностью. Золото представляет собой более безопасный актив с позиции рентабельности инвестиций если сравнивать с инвестициями в ценные бумаги. В отличие от ценных бумаг, золото может избежать такие риски, как резкое обесценение, дефолт, невыплату купонных ставок и т. д. Наряду с этим золото обладает более низкой волатильностью, чем сырьевые товары. Это связано с более меньшим объемом мировой торговли золотом, чем его мировые накопленные запасы, так как в отличие от сырьевых товаров, золото накапливается, а не используется. По данной причине даже при резком увеличении предложения золота на мировом рынке Центральными банками стран, не происходит резких изменений мировых цен на данный драгоценный металл [21].

Являясь коммерческим товаром, цены на золото подвержены колебаниям. Поэтому инвестиции являются наиболее эффективными только в долгосрочной перспективе. Мировой опыт показывает, что в период кризисов происходит рост уровня цен на золото, после чего следует корректировка его стоимости.

В данный момент в мире функционирует более 50 мировых рынков драгоценных металлов. Как пример, в Америке 14, в Западной Европе 11, в Африке 8, в Азии 19.

Рассматривая направления развития на мировом рынке золота, можно увидеть, что в 2019 году сложились довольно благоприятные условия. Мировая золотодобыча выросла на 0,8 % до 3297 тонн по сравнению предыдущим годом. Особенно проявилось увеличение темпов прироста за последние три года. С 2015 года добыча золота увеличивается, и за это время страны в рейтинге лидеров остаются неизменными. В распределении мест в рейтинге только некоторые перемены [39].

В рейтинге, Россия поднялась на 3-ье место с 2015 по 2019 год и сохраняет эту позицию в настоящее время, а ЮАР спустилось на 6 место. Китай и Австралия в свою очередь закрепили лидерские места в рейтинге на протяжении рассмотренного периода. Прирост добычи золота отмечен в Австралии на 5 %, России на 3 %. Самые большие потери произошли в Мексике 14 тонн, Перу 10 тонн, Монголии 9 тонн, Индонезии 7 тонн.

Таблица 9 – Лидирующие страны производители золота

| Страны, тонн | 2015 год | 2016 год | 2017 год | 2018 год | 2019 год | |

| Весь мир | 3 205 | 3 208 | 3 245 | 3 271 | 3 297 | |

| Китай | ||||||

| Австралия | ||||||

| Россия | ||||||

| США | ||||||

| Перу | ||||||

| ЮАР | ||||||

| Канада | ||||||

| Мексика | ||||||

| Индонезия | ||||||

| Бразилия | ||||||

| Прочие | 1 126 | 1 114 | 1 170 | 1 209 | 1 202 |

По Российской Федерации GFMS учитывает только добычу, относящуюся к части извлеченного золота и попутного золота в слитках [35].

В таблице 10, показанной ниже, собраны статистические данные по золотодобывающим компаниям. Данные компании входят в рейтинг топ-десять по добычи золота в тоннах. Канадская компания Barrick Gold является первой по золотодобыче на протяжении долгого времени и всего рассматриваемого периода с 2015 по 2019 год. Данная компания снизила добычу в 2016 на 9%, и несмотря на это она все равно сохраняет первое место рейтинге на протяжении нескольких лет. Отметим еще один момент, что только 7 из 10 представленных в таблице компаний имеют положительный результат в добычи по отношению к прошлому году. В их числе входит AngloGold Ashanti, ЮАР, Newmont, США, Kinross Gold, Канада, Newcrest, Австралия, Navoi MMC, Узбекистан и т. д. Многие компаний из списка характеризуются отрицательной добычей в сравнении с предшествующим годом. Канадская компании Goldcorp имеет самый большой регресс по золотодобыче, и он составляет 16%. Канадские и южноафриканские компании занимают наибольшее количество мест в рейтинге. В списке присутствует одна российская компания, ПАО Полюс, компании Polymetal, Nordgold не входят в десятку.

Таблица 10 – Мировые золотодобывающие компании и динамика добычи

| Компания, тонн | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | изм.,% | |

| Barrick Gold, Канада | -11 | ||||||

| Newmont, США | |||||||

| AngloGold Ashanti, ЮАР | -6 | ||||||

| Goldcorp, Канада | -16 | ||||||

| Kinross Gold, Канада | |||||||

| Newcrest, Австралия | |||||||

| Navoi MMC, Узбекистан | |||||||

| Gold Fields, ЮАР | |||||||

| ПАО Полюс, Россия | |||||||

| Agnico Eagle Mines, Канада |

Сложно не отметить, что курс золота значительно усилился в 2019 году, показав рост на 20% в долларах США. Продолжая разговор о мировом рынке золота отметим, это выше, чем в большинство других валют, а золотые биржевые фонды зафиксировали долгосрочные максимумы для увеличения акций. Это привело к тому, что несмотря на понижение цен после президентских выборов в США, золото стало самым эффективным активом в прошлом году [35].

Отметим, что на мировом рынке золота есть шесть основных направлений, которые будут поддерживать покупательскую способность золота и окажут влияние на его судьбу в следующем году, используя экономические прогнозы аналитиков, представим их на рисунке 23 [21].

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|