- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

L'impulsion de crédit de la Chine vient de devenir négative, déclenchant une onde de choc déflationniste mondiale

L'impulsion de crédit de la Chine vient de devenir négative, déclenchant une onde de choc déflationniste mondiale

PAR TYLER DURDEN

LUNDI 17 MAI 2021-11: 19

Alors que le débat fait rage parmi les stratèges et les experts de Wall Street pour savoir si la poussée actuelle d'inflation aux États-Unis se révélera simplement transitoire, comme la Fed et les administrateurs de Biden veulent que les consommateurs le croient (malgré le fait que l'UMich montre que les attentes des consommateurs en matière d'inflation sur 5 à 10 ans ont augmenté de 10 ans. haut de 3,1%), ou, comme Goldman le met en garde provisoirement , peut conduire à une hausse des prix soutenue sur le long terme, les choses en Chine sont plus simples: le tsunami de crédit déclenché en 2020 pour compenser les fermetures de covid s'estompe rapidement, la croissance économique locale est s'estompe rapidement et l'onde de choc déflationniste déclenchée par la contraction de l'élan de crédit de la Chine est sur le point de balayer le monde.

Du jour au lendemain, nous avons eu la dernière baisse des données économiques de la Chine pour le mois d'avril, qui comprenait un important échec des ventes au détail avec une impression de + 17,7% en GA (contre + 25% en GA attendus). Il y a également eu des ratés marginaux pour la production industrielle (à + 9,8% en GA contre + 10% en GA attendu) et l'investissement fixe YtD (+ 19,9% en GA contre + 20% en GA attendu).

Fermer

194.3K

Not Ready To Lose Your Mask Just Yet? Experts Say That's OK

Les mauvaises nouvelles ont été assez bonnes pour les négociants en bourse locaux et le Shanghai Comp a clôturé en hausse de 0,8%, car la baisse des ventes au détail pourrait entraîner un ralentissement de la relance des mesures de relance par les autorités.

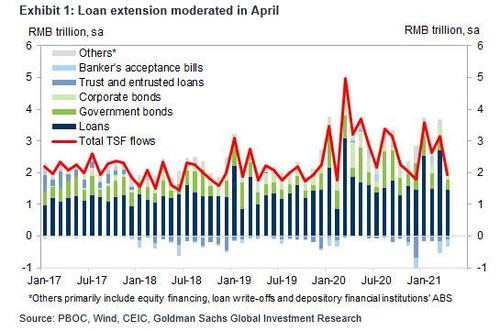

Mais la plus grande nouvelle est que la Chine semble souffrir d'une gueule de bois croissante du crédit, comme l'ont révélé les données agrégées du crédit d'avril de la semaine dernière. La dernière croissance séquentielle du financement social total (FAT) s'est modérée en avril et a été plus faible que la moyenne des derniers mois. La croissance des prêts a également ralenti en avril par rapport à un rythme très soutenu en mars, mais c'est la contraction des prêts parallèles et la faiblesse des émissions d'obligations d'État qui ont été le principal frein. Pour rappel, voici ce que rapporte la PBOC:

- Nouveaux prêts CNY: 1470 milliards de RMB en avril vs exp de consensus: 1600 milliards de RMB.Croissance exceptionnelle des prêts en CNY: 12,3% en glissement annuel en avril, contre 12,6% en mars.

- Financement social total de 1850 milliards de RMB en avril, par rapport à l'exp par consensus: 2290 milliards de RMB.

Quelques détails supplémentaires sur le ralentissement rapide du financement social total de Goldman en Chine:

Parmi les principales composantes du TSF, les prêts Rmb ont ralenti après un très fort taux de croissance en mars, mais sont restés robustes, globalement similaires à la moyenne des derniers mois. Les prêts à moyen et long terme aux entreprises se sont modérés, tandis que le financement des factures à court terme a fortement rebondi. La croissance des prêts aux ménages à moyen et long terme est restée globalement robuste, tandis que les prêts à court terme aux ménages se sont sensiblement affaiblis, probablement en raison de la réglementation sur le crédit à la consommation ... Les prêts parallèles et les bons d'acceptation non actualisés des banques se sont contractés et ont continué à être le frein.

Conclusion: le financement social total et les données monétaires de la Chine sont à nouveau largement inférieurs aux faibles attentes du marché en avril. La croissance des TSF a ralenti de 0,5 pp à 11,7% en glissement annuel, un plus bas sur 12 mois et près de 2 pp sous le sommet cyclique d'octobre 2020 . Cela signifie que le rythme de décélération sur 6 mois s'est rapproché de celui au plus fort du cycle de désendettement en 2017/18.

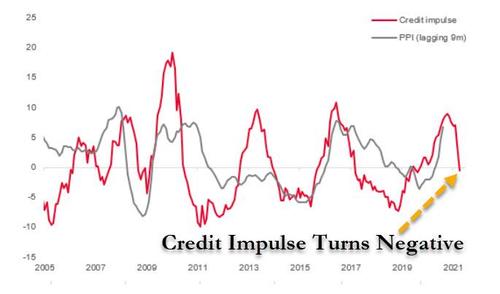

Cela signifie également que l'impulsion de crédit de la Chine (le deuxième dérivé du stock de crédit) vient de devenir négative. Du sommet au négatif, cela n'a pris que 7 mois cette fois, contre 9 à 10 mois dans le passé.C'est en partie à cause de la grande volatilité du PIB (qui est utilisée comme base pour calculer l'impulsion), mais plus important encore, les décideurs chinois sont rapides à réduire l'assouplissement cette fois, certainement beaucoup plus rapide que l'un des trois cycles post-GFC. .

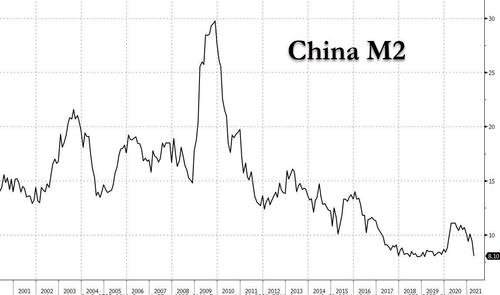

Peut-être encore plus inquiétant, la croissance annuelle plus large de M2 de la Chine a chuté à seulement 8,1% sur un an, bien en dessous du consensus de 9,2%, et juste à côté du plus bas historique de 8,0%, le post-covid a maintenant fait irruption dans un souvenir qui s'estompe.

Le ralentissement du crédit chinois ne devrait pas être une surprise après que nous ayons annoncé il y a un mois que la banque centrale chinoise avait demandé aux principaux prêteurs du pays - qui sont tous au moins partiellement appartenant à l'État, ce qui signifie que cela n'a pas été `` demandé '' mais plutôt `` ordonné ''. "- pour" freiner la croissance des prêts pour le reste de l'année après une poussée au cours des deux premiers mois qui a attisé les risques de bulle ".

Plus précisément, lors d'une réunion avec la Banque populaire de Chine le 22 mars, les banques ont été invitées à maintenir les nouvelles avances en 2021 à peu près au même niveau que l'année dernière . La directive visait non seulement les prêteurs nationaux, mais également «certaines banques étrangères», qui ont également été invitées à limiter les prêts supplémentaires par le biais de ce que l'on appelle des guichets de guichet après avoir augmenté leurs bilans en 2020.

Alors que nous exhortons les lecteurs à passer en revue certaines de nos observations de grand niveau (et correctes) présentées en décembre dernier dans " In Historic Reversal, China's Credit Impulse Just Peaked: What This Means For Global Markets ", les dernières données de crédit chinoises indiquent que les prévisions de SocGen pour une impulsion de crédit nettement plus faible dans les années à venir sera validée. Et à mesure que cette métrique trop critique s'estompe, pratiquement tous les actifs du monde entier seront affectés (surtout s'il est rejoint par le double coup dur de la Fed qui diminue également fin 2021 / début 2022).

Et en parlant des prévisions précises de SocGen, nous tirons les derniers commentaires de l'observateur chinois de la banque Wei Yaho qui a écrit la semaine dernière que l'implication de l'inversion rapide de l'impulsion de crédit de la Chine augmente la pression à la baisse sur la croissance économique de la Chine et les impulsions / retombées inflationnistes plus tard dans l'année. : "Un peu plus tôt cette semaine, le marché a été effrayé par la montée en flèche de l'IPP de la Chine à près de 7%. Cependant, les données de crédit d'aujourd'hui indiquent un pic de l'IPP prochainement et une nette tendance à la baisse par la suite. Implicitement, une impulsion de crédit en baisse rapide en Chine n'a jamais été comme les prix des métaux industriels, entre autres actifs sensibles à l'inflation. Ainsi, dans le cycle d'inflation actuel, la Chine, pour une fois, cède rapidement son rôle. "

Ou, comme le résume Albert Edwards de SocGen, " Wei suggère que si le marché est actuellement effrayé par des données récentes comme l'IPC américain ou le PPI chinois ou même la flambée des prix du cuivre, alors que nous entrons dans le H2, les choses devraient se refroidir. "

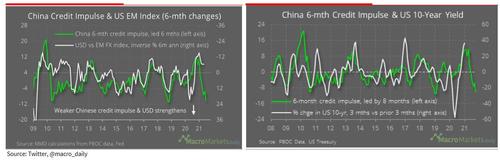

Edwards attrape également deux graphiques de Macro Markets qui montrent l'impulsion du crédit chinois comme un changement de 6 mois ci-dessous plutôt qu'un changement de 12m comme dans le graphique ci-dessus. « Les tableaux parlent d'eux - mêmes » notes Edwards et ajoute que « important que les Etats - Unis, la Chine doit également être surveillé de près, en particulier en ce qui concerne les prix mondiaux des produits de base et le rôle qu'ils ont joué dans la conduite de l' inflation. En ce sens, peut - être les craintes d'inflation actuelles liées aux matières premières se dissiperont comme elles l'ont fait au lendemain de la GFC de 2008. "

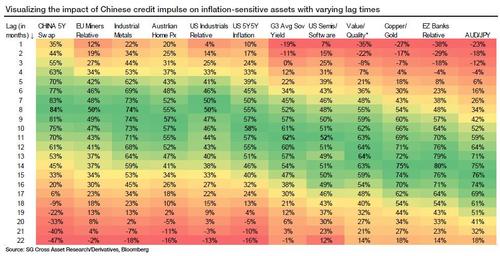

Un dernier rappel : l'impulsion de crédit atteint d'abord les actifs qui sont principalement tirés par l'économie chinoise (rendements obligataires chinois et métaux industriels).Viennent ensuite les points morts d'inflation et les rendements souverains dans les économies occidentales. La corrélation maximale pour d'autres actifs sensibles à la croissance tels que les banques de la zone euro et l'AUD / JPY arrive avec un décalage plus important d'environ 4 à 5 trimestres. Ce résultat, bien que logique, est assez significatif, car il nous donne un playbook pour le flux et le reflux de l'impulsion de crédit chinoise.

Le tableau ci-dessus montre la corrélation entre les différents actifs et les impulsions de crédit chinoises pour différents temps de latence. L'ampleur des différences entre les retards dans les corrélations est illustrée dans le graphique de gauche ci-dessous. Alors que le pic de corrélation pour les swaps de taux d'intérêt chinois arrive avec un décalage de huit mois, le pic de corrélation pour les banques de la zone euro se manifeste avec un décalage de 14 mois (en savoir plus ici " In Historic Reversal, China's Credit Impulse Just Peaked: What This Sign For Global Marchés ").

Pour l'avenir, avec des corrélations élevées et des délais courts, les swaps de taux d'intérêt chinois et les métaux industriels devraient être les premiers actifs à subir les effets négatifs du dépassement de l'impulsion de crédit chinoise . Les prix des logements australiens et l'inflation américaine à 5 ans à 5 ans seront probablement également touchés dans ce premier groupe.

Les secteurs minier et industriel ont également des temps de latence courts, mais leur corrélation est légèrement plus faible. L'autre groupe d'actifs fortement corrélé, y compris les banques de la zone euro, est également fortement affecté par l'impulsion de crédit, mais le décalage assez important ouvre la porte à d'autres facteurs pour influencer également l'action des prix de ces actifs.

La faible corrélation avec certains actifs suggère que le crédit chinois, tout en étant l'un des moteurs, peut ne pas être le principal moteur de l'évolution des prix de ces actifs (par exemple le ratio semi-logiciels / logiciels, les rendements souverains en Occident et le rapport valeur / qualité).

En bout de ligne: l'impulsion de crédit de la Chine est maintenant officiellement en contraction, et bien qu'il y ait un impact différé à travers le monde, avec un retard sur divers actifs allant de 1 à 22 mois, le fait que la Chine soit maintenant un vent contraire actif à l'inflation suggère que dans le Dans un avenir très proche, les craintes du marché concernant la flambée de l'inflation se transformeront bientôt en inquiétude concernant la désinflation ou la déflation pure et simple, similaire à ce qui s'est passé dans l'épisode post-2011, bien que répondant uniquement à cette préoccupation, Morgan Stanley a déclaré aujourd'hui qu'il ne voyait pas une répétition de la 2012-2015 type de ralentissement mondial alors que le risque d'un environnement de stagnation séculaire diminue pour ce cycle.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|