- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Еңбек ақы қорының есебі

5.1. Еңбек ақы қорының есебі

Бағдарламашының жұмысы еңбек шарты бойынша зиянды деп маманданады. Еңбекақы туралы ережеге сәйкес, зиян үшін қосымша ақы жұмыс орнының аттестациясына байланысты 12% дейінгі мөлшерді құрайды.Еңбекақының және тарифтік ставка есебі үшін еңбек жағдайының түзету коэффициенті -1,12 есепке алынады.

12 разрядты тарифтік коэффициент: 2,2

Еңбекақының қосымша қоры: 10%

Әлеуметтік қажеттіліктерге аударымдар: 21%

12 разрядты жетекші инженер- бағдарламашының еңбекақы қорын анықтау

Зиян үшін төленетін қосымша ақыны қоса есептегенде, 12 разрядтың сағаттық тарифтік ставкасы келесіні құрайды.

(28)

(28)

Атқарылған жұмыс уақытына байланысты тарифтік еңбекақы:

(29)

(29)

Қосымша еңбекақы – 10% от Зтар

(30)

(30)

Оплата труда ведущего программиста составляетЖетекші бағдарламашының еңбекақысы келесіні құрайды:

(31)

(31)

Бағдарламаны құрастыруға төленетін еңбекақы қоры келесіні құрайды:

(32)

(32)

Әлеуметтік қажеттіліктерге аударымдар:

(33)

(33)

Бағдарламамен қамтамасыз етуді құрастыруға төленетін еңбекақының жалпы қоры келесіні құрайды:

(34)

(34)

Бір маманның орташа уақыт боынша еңбекақысы келесіні құрайды:

Зср = Фот/ Тобщ * 169,6 =24559,57*169,9/(95,17+177,18)=15320,98 (35)

5.2. Жобаның техникалық қамтамасыздандыру шығындарының есебі

Негізгі қорлардың тозуы – өндіру процесінде қолданғанына байланысты ескіруі, ғимараттардың тозуы. Тозуыдың 2 түрі бар: физикалық тозу материалдардың тозуымен сипатталады, яғни негізгі қорлардың алғашқы сапасын жоғалтұанын білдіреді. Ал моральдық тозу заттардың ғылыми – техникалық прогресске сай емес екендігін білдіреді. Негізгі ұорлардың тозуын өтейтін амортизациялық аударымдар болып табылады.

Бұл аударымсдар ақша түрінде жаңа негізгі құралдарды дайындауға, жөндеуге жөнелтіледі. Амортизациялық аударымдардың сомалары өнімнің өзіндік құнына еніп, өндіріс шығыстырына енеді. Өндіруші амортизациялық аударымдар сомаларын жинап, өнімді сатқан ақшадан алып қалуы тиіс.

Жиналған амортизацмялық аударымдар ақша түріндегі амортизациялық қорды құрап, тозған негізгі қорларды жаңартуға жөнелтіледі.

Бағдарламалық қамтамасыздандыруларды құрастыру үшін мына техникалық құралдар керек:

монитор – 25000 тенге

жүйелік блок – 65000 тенге

клавиатура – 1500 тенге

тышқан – 1000 тенге

принтер – 20000 тенге

Бағдарламалық және техникалық қамтамасыздандыруларға кеткен қорытынды шығындар - 112500

Негізгі қорлар өзінің құнын дайындалып жатқан өнімнің құнына амортизациялық аударым ретінде аударылады.

Техникалық құралдардың қолдану мерзімі – 3 жыл.

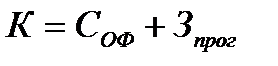

Амортизация – это негізгі құралдар тозуының ақшалау құны.

А = Соф * п% / 100*262 * tү =(112500*33,3)/(100*262)*26*1=3717,6 (36)

Где СОФ – негізгі құралдардың құны = 112500

П – амортизациялық аударым нормасы , П = 33,3%,

262 – жыл ішіндегі орташа жұмыс күні

t – жұмыс атқарылуының мерзімі = 26 күн

Әр түрлі шығыстар

Затраты на оплату машинного времени при отладке программы определяются путем умножения фактического времени отладки программы на цену машино-часа арендного времени:

Змв = Счас * tэвм ; (37)

Где Счас – цена машино-часа арендного времени, тен/час; tэвм – фактическое время отладки программы на ЭВМ;

Фактическое время отладки вычислим по формуле:

tэвм = tп + tдо + tот=219+38,9+29,2=287,1 (38)

По усредненным расчетам фирм цена машино-часа арендуемого времени составляет – 22,8 тг.

Общие затраты на оплату машинного времени составят:

Змв = 22,8*287,1=6546 (39)

Жөндеуге кеткен шығындар

ЭЕМ құнының 5 пайызын құрайтын ағымдағы және профилактикалық жөндеулерге кеткен шығындар.

Зтр = 0,05 * Сбал /12*Тм =112500*0,05 /12*4,6=2156 (40)

ЭЕМ құнының 1 пайызын құрайтын материалға кеткен шығындар:

Звм = 0,01 * Сбал =0,01*112500/12*4,6=431,25 (41)

Материалдық құралдарға кеткен шығындар

Жұмсалған материалдардың құны манаңан тең:

1. DVD-CD 1*150=150

2. Кеңсе тауарлары 1450

Қорытыныды 1600

Энергиялық ресурстарға кеткен шығындар есебі

Бағдарламалық жобаны орындау үшін технологиялық мақсаттарға электр ресурстары қолданылады:

Сэр = N * ц * n * t = 0,5*11*3*208=3432 (42)

Мұнда N – техникалық құралдардың қуаты – 0,5 квт;

n – қолданылған техникалық құралдардың саны;

ц - бір киловатт электрқуатының бағасы – 11 тг;

t - 208 сағаттағы жұмыс уақыты.

Жұмыстың экономикалық тиімділігінің есебі

Өнімнің өзіндік құны - бұл өнім, жұмыс , қызметті және өндірісті жүзеге асыруға арналған барлық шығындар. Өзіндік құн барлық өндіріс шығындары ұсталымдарын калькуляциялау жолымен анықталады.

Өнімнің өзіндік құнының калькуляциясы – құрығанына және қолдануына байланысты өндірістегі барлық шығындарды көрсететін құжат.

Баға – бұл өнімнің ақша түріндегі көрінісі. Өнімнің бағасы өзіндік өндіруші сатылған өнімнен алатын құннан және пайдадан құрылады.

Сату бағасы – это өндіруші кәсіпорыннан шығатын өнімнің бағасы .

27.Кестесінде өзіндік құнның және сату бағасының калькуляциясы көрсетілген.

Кесте 27. өзіндік құн мен сату бағасының калькуляциясы

| № П/П | Шығын деңгейлері | Барлық сома (тенге) |

| Материалдар | ||

| Энергоресурстар | ||

| Негізгі еңбекақы | 22326,88 | |

| Қосымша еңбекақы | 2232,68 | |

| Әлеуметтік қажеттіліктерге аударымдар | 5157,5 | |

| Амортизациялық аударымдар | 3717,6 | |

| Басқа да шығындар Барлық сомасы -1- 7 = 29591,56 | ||

| Өндірісті дайындауға және игеруге арналған шығындар 0,5% от ∑ 1÷7 | 147,95 | |

| Жалпышаруашылық шығындары 3% от ∑ 1÷7 | 887,74 | |

| Өндірістік өзіндік құн ∑ 1÷9 | 30627,25 | |

| Кәсіпорынның табысы 20% от гр. 10 | 6125,45 | |

| Өнім бағасы гр. 10 + 11 | 36752,70 | |

| ҚҚС – 12% от гр. 12 | 4410,32 | |

| Жіберу бағасы гр. 12 + гр. 13 | 41163,02 |

Әр жұмысшының, еңбек ұжымының еңбегінің сандық көрсеткіштері тек қана жасалған жұмыстың көлемімен ғана емес, сонымен қатар еңбек сапымен сипатталады.

Жобаның еңбек өнімділігі келесіден тұрады:

Пт=  (43)

(43)

где  – Жоба бойынша жұмыстың жалпы еңбек сыйымдылығы;

– Жоба бойынша жұмыстың жалпы еңбек сыйымдылығы;

Тф – нақты еңбек сыйымдылығы Тф=Ч*t*8;

Ч – орындаушылар саны;

T – жоспар бойынша жобаны жасау мерзімі

Экономикалық тиімділікті есептеу үшін ЛВС-те қандай техзникалық және бағдарламалық қамтамасыздандырулар қолданылады, олардың бағасын анықтау қажет. Жүйенің өзін расстау мерзімі бір жылдан кем болса, онда бұл жүйе рентабельді болып саналады. Сондықтан, қолданылып жатқан локальды есептеуіш желіде мыналар қолданылады:

- Pentium IV базасындағы компьютерлер ;

- кабель.

Техникалық сипаттамалары бойынша желі клиент-серверлік жүйе негізінде құрылуына лайық . Ол мыналар қажет:

- берілгендер базасының сервері;

- берілгендер базасының серверіне бағдарламалық қамтамасыздандыру;

- клиенттік компьютерлерге бағдарламалық қамтамасыздандырулар.

Сондықтан, бір реттік ақша салымы:

(44)

(44)

(45)

(45)

- жүйенің жылдық тиімділігі,

- жүйенің жылдық тиімділігі,

где  - ақпараттық жүйеге қызмет көрсетуге және оны құруға арналған шығындардың көлемі.

- ақпараттық жүйеге қызмет көрсетуге және оны құруға арналған шығындардың көлемі.

- бөлім жұмысының шығындарының абсолюттік өзгерімдері;

- бөлім жұмысының шығындарының абсолюттік өзгерімдері;

- реновация коэффициенті , уақыт мерзімен көрсетілетін амортизациялық норма болып табылады (жүйенің жұмыс мерзімі 3жыл ) және мына формуламен есептеледі:

- реновация коэффициенті , уақыт мерзімен көрсетілетін амортизациялық норма болып табылады (жүйенің жұмыс мерзімі 3жыл ) және мына формуламен есептеледі:

(46)

(46)

(47)

(47)

Қорытындылай келе , шығындар өлшемі мынаған тең:

(48)

(48)

Жылдық тиімділік мынаны құрайды:

(49)

(49)

(50)

Жалпы ақпараттық жүйе тиімді деп саналады, өйткені бұл жүйе бір жылдың ішінде өзін расстайды.

Экономикалық бөлімнің қорытындысы

Берліген бағдарламалық өнімнің құрастыру маңызды және қажетті болып табылады. Экономикалық бөлімде бағасы 411163,02 теңгені құрған бағдарламалық қамтамасыздандырудың құнын есептеуге мүмкіндік береді. Сонымени қатар өзін растау мерзімі 0,62 жылды құрады.

Экономикалық тиімділіктің салыстырмалы коэффициенті. Экономикалық тиімділік - бұл еңбек шығындарының өндірістік қызметтегі соңғы қатынастардың қатынасы және өолданудың өндірістік құралдары;

Е = 1 / Ток = 1 /0,62 =1,6 (51)

Рентабельділік - негізгі өндірістік қорлардың қолдану тиімділігін немесе анықталған өнім түрінің өндірістік шығындарының қолданылу тиімділігін анықтайды;

Р = П / С * 100%; (52)

Мұнда : П – пайда, С – өндірістік өзіндік құн.

Р=6125,45/30627,25*100%=20% . (53)

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|