- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

заг (місячна) 7 страница

Сумма налога на добавленную стоимость, которая подлежит начислению и уплате в бюджет по итогам текущего отчетного (налогового) периода, с учетом остатка отрицательного значения предыдущего отчетного (налогового) периода указывается в строке 25 декларации.

10.1.4 Особенности составления сокращенной формы налоговой декларации по налогу на добавленную стоимость

Плательщики налога, которые согласно статье 209 раздела V Кодекса применяют специальный режим налогообложения деятельности в сфере сельского и лесного хозяйства, а также рыболовства, представляют налоговую декларацию по налогу на добавленную стоимость (сокращенную).

Согласно специальному режиму налогообложения сумма налога на добавленную стоимость, начисленная сельскохозяйственным предприятием на стоимость поставленных им сельскохозяйственных товаров/услуг, не подлежит уплате в бюджет и полностью остается в распоряжении такого сельскохозяйственного предприятия для возмещения суммы налога, оплаченной (начисленной) поставщику на стоимость производственных факторов, за счет которых сформирован налоговый кредит, а при наличии остатка такой суммы налога - для других производственных целей.

Отмеченные суммы налога на добавленную стоимость аккумулируются сельскохозяйственными предприятиями на специальных счетах, открытых в учреждениях банков и/или в органах, осуществляющих казначейское обслуживание бюджетных средств в порядке, утвержденном Кабинетом Министров Украины.

Разница между полной и сокращенной формой декларации состоит в составлении 3 раздела декларации «Расчет с бюджетом за отчетный период», т.к. для таких плательщиков отсутствует отметка о порядке проведения возмещения и добавляются строки, содержащие сумму НДС, уменьшение суммы налога, подлежащие уплате в отчетном периоде.

10.2. Декларация о прибыли предприятий 10.2.1 Состав отчетности по налогу на прибыль

Начиная с отчетности за I квартал 2012 года, основной отчетностью по налогу на прибыль является налоговая декларация по налогу на прибыль предприятия, утвержденная приказом Минфина от 28.09.2011 г. № 1213.

Данную форму декларации представляют в налоговый орган все плательщики налога на прибыль, включая субъектов, для которых установлены специальные режимы налогообложения, в частности:

- предприятия, основной деятельностью которых является производство сельскохозяйственной продукции;

- постоянные представительства нерезидентов, если налогооблагаемая прибыль определяется ими в общеустановленном порядке;

- субъекты космической деятельности;

- предприятия, осуществляющие деятельность по соглашениям о распределении продукции.

Для некоторых категорий налогоплательщиков разработаны специальные формы отчетности по налогу на прибыль, а именно:

- неприбыльные учреждения и организации представляют налоговый отчет об использовании средств неприбыльных учреждений и организаций, утвержденный приказом ГНАУ от 31.01.2011 г. № 56;

- плательщики налога на прибыль по нулевой ставке представляют упрощенную налоговую декларацию по налогу на прибыль предприятий, утвержденную постановлением КМУ от

15.02.2012 г. № 98.;

- страховщики - налоговую декларацию по налогу на прибыль страховщика, утвержденную приказом Минфина от 07.11.2011 г. № 1397 (далее - Приказ № 1397);

- банковские учреждения - налоговую декларацию по налогу на прибыль банка, утвержденную приказом Минфина от 21.12.2011 г. № 1683;

- лица, ведущие учет результатов совместной деятельности, - налоговую декларацию о результатах совместной деятельности на территории Украины без создания юридического лица, утвержденную приказом Минфина от 28.10.2011 г. № 1352

- нерезиденты, осуществляющие деятельность на территории Украины через постоянные представительства, определяющие налогооблагаемую прибыль по отдельному балансу, - расчет облагаемой налогом прибыли и налога на прибыль нерезидента, осуществляющего деятельность на территории Украины через постоянное представительство, на основании составления отдельного баланса финансово-хозяйственной деятельности, утвержденный приказом ГНАУ от

28.02.2011 г. № 115.

Закон Украины «О внесении изменений в Налоговый Кодекс в вопросах Государственной Налоговой службы» вступил в силу 12.08.2012, однако изменения по декларированию и уплате налога на прибыль начнут действовать с 1 января 2013 года.

Большинство организаций (исключения представлены в таблице ниже) подают декларацию один раз по результатам года. В течение отчетного года размер налога в авансовой форме составляет не менее 1/12 суммы налога за прошлый год. Расчет ежемесячных авансовых взносов подается в составе годовой декларации.

Перечень плательщиков налога на прибыль, а также подача ими соответствующих деклараций и уплата авансовых взносов, согласно Закону N 5083-VI.

| Виды плательщиков | Подача декларации | Уплата налога | |||

| 1. Плательщики, у которых доходы, | Только годовая | Авансовый взнос не уплачивают, | |||

| которые учитываются при | декларация | налог на прибыль уплачивают на | |||

| определении объекта | основании годовой декларации | ||||

| налогообложения, за последний | |||||

| годовой отчетный период не | |||||

| превышают 10 млн. грн. | |||||

| 2. Вновь созданные плательщики | |||||

| 3. Неприбыльные учреждения | |||||

| Плательщик налога на прибыль, у | Можно начать | Авансовые взносы за второй – | |||

| которого по итогам первого квартала | подавать квартальную | четвертый кварталы не уплачивают, | |||

| получен убыток | декларацию (квартал, | налоговые обязательства | |||

| полугодие, 3 квартала, | уплачиваются ежеквартально на | ||||

| год) | основании соответствующей | ||||

| декларации | |||||

|

| |||||

| Плательщик, который по итогам | Подает декларацию за | Налог уплачивается на основании | |||

| прошлого отчетного года получил | полугодие, 3 квартала, | соответствующей декларации | |||

| убыток, но по итогам первого | год | ||||

| квартала получил прибыль | |||||

10.2.2 Структура декларации о прибыли предприятий

Декларация состоит из основной части и 17 приложений. Каждому из приложений присвоен код, состоящий из двух букв, которые раскрывают содержание представляемой информации. Например, приложение, расшифровывающее прочие доходы, называется «ІД» («Інші доходи») и т. д.

Структура доходов и расходов по декларации, помимо обычных дополнений основной ее части (всего их может быть 17 приложений), дополнена приложениями к уже существующим 17 приложениям. Так, можно выделить 3 группы приложений:

1. «самостоятельные приложения» - ІД; СВ; ЗВ; АВ; ВЗ; ІВ; ТП; ПЗ; ЗП; ПН; АД. Их данные включаются в основную часть декларации;

2. «дополнительные приложения» - СБ; ЦП; АМ; АК; ВО. Их данные попадают в основную часть декларации только через «самостоятельные приложения».

3. «корректирующее приложение». Группа состоит из одного приложения «ВП» «Виявлення помилок», которое предназначено для самостоятельных исправлений.

Доходы организации, отображенные в декларации, классифицируются по двум видам, установленным ст. 135 НК:

операционные доходы (от реализации продукции/услуг), которые отражаются в строке 02 декларации;

другие (как правило, внереализационные) доходы – все прочие доходы, которые предприятие получило в течение отчетного периода. Для их отражения предназначена строка 03

ІД (сума строк 03.1 – 03.27).

Расходы, включаемые в состав налоговой себестоимости, признаются на основании первичных бухгалтерских документов. При заполнении приложения СВ, метод расчёта себестоимости продукции/услуг устанавливаются каждым налогоплательщиком самостоятельно.

С целью минимизации различий между данными налоговой и бухгалтерской отчетности, предприниматель может принять решение о применении налогового подхода при определении себестоимости в бухгалтерском учете.

Следует обратить внимание на то, что административные расходы в налоговой отчетности так же, как и в бухгалтерском учете, не включаются в себестоимость реализованной продукции/услуг, а отражаются на основании п. 138.10 НК, как прочие расходы в отдельной строке декларации (06.2).

Прочие расходы обычной деятельности и прочие операционные расходы (приложение ІВ к строке 06.5), согласно пп. 138.10.6 НК, не могут быть связанны связанные непосредственно с производством и/или реализацией товаров/услуг. В строке 06.5 «Інші витрати звичайної діяльності та інші операційні витрати (сума строк 06.5.1 – 06.5.40)» указывается суммарное значение всех видов расходов.

Приложение АМ (амортизация основных средств) является тем дополнительным приложением, данные которого попадают в основную часть новой декларации по налогу на прибыль в составе других приложений (СВ, ЗВ, АВ и ВЗ). Приложение АМ состоит из 3х таблиц.

Схема расчета финансовых показателей в декларации

Система расчета показателей разделена на блоки и соответствующие строки:

1-й блок (строки 01-16).

1. Строка 07 = строка 01 – строка 04 = строка 01 – (строка 05 + строка 06).

2. В строке 08 отражается объект налогообложения от деятельности, подлежащей патентованию на основании приложения ТП. В строке 10 отражается ставка налога. Напомним о поэтапном снижении ставки налога на прибыль до 16 процентов (с 01.01.2012 - 21 процент, с 01.01.2013 - 19 процентов, с 01.01.2014 - 16 процентов)

3. Из общего объекта налогообложения от всех видов деятельности вычитаем положительное значение объекта налогообложения по льготной деятельности и значение объекта налогообложения от патентуемой деятельности (строка 07 – строка 08 – строка 09). Полученный результат умножается на действующую ставку налога (21%).

4. Чтобы определить налог на прибыль за отчетный налоговый период (строка 14) к рассчитанному значению налога на прибыль по не патентуемой деятельности (строка 11) прибавляется значение налога по патентуемой деятельности (строка 12) и отнимается общая сумма уменьшения начисленной суммы налога (строка 13).

5. Из полученного результата (строка 14) вычитаем значение налога на прибыль, начисленного за предыдущий период (строка 15), и получаем значение налога на прибыль, начисленного по результатам последнего календарного квартала (строка 16).

Таким образом, значение суммы начисленного налога в строке 16 соответствует сумме налога, подлежащего уплате в бюджет по результатам последнего квартала (если строка

14>строки15).

2-й блок (строки 17-19). В этом блоке отражаются налоговые обязательства нерезидентов, которыми получены доходы с источником их происхождения из Украины.

3-й блок (строки 20-22). Отражаются суммы авансовых взносов при выплате дивидендов, которые подлежат уплате по местонахождению юридического лица.

4-й блок (строки 23-27). Корректируются налоговые обязательства прошлых периодов. 5-й блок (строки 28-32). Самостоятельное исправление ошибок по налогу на прибыль.

10.2.3 Составление и предоставление налогового расчета по форме №1ДФ

В соответствии с разделом IV «Налог на доходы физических лиц» Налогового кодекса Украины лица, имеющие статус налоговых агентов, обязаны предоставлять в сроки, установленные законом для налогового квартала, налоговый расчет сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога налоговому органу по своему местонахождению.

Форма Налогового расчета по форме № 1ДФ и порядок ее заполнения утверждены приказом ГНАУ от 24.12.2010 г. №1020.

Действие указанного Порядка распространяется на всех лиц, которые являются налоговыми агентами, а именно: на юридических лиц (их филиалы, отделения, другие обособленные подразделения), физических лиц, нерезидентов или их представительства, которые независимо от их организационно-правового статуса и способа обложения другими налогами обязаны начислять, удерживать и уплачивать налог с доходов физических лиц в бюджет от имени и за счет плательщика налога.

Налоговый расчет по форме № 1ДФ подается юридическими лицами — в орган государственной налоговой службы по своему местонахождению, физическими лицами — предпринимателями — в орган государственной налоговой службы по месту жительства.

Налоговый расчет по форме № 1ДФ предоставляется отдельно за каждый квартал (налоговый период) в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала.

В случае если последний день срока предоставления Налогового расчета приходится на выходной или праздничный день, последним днем срока считается следующий за выходным или праздничным операционный (банковский) день.

Налоговый агент составляет Налоговый расчет по форме № 1ДФ в двух экземплярах, один из которых подается в орган государственной налоговой службы, второй — с подписью лица, ответственного за принятие налогового расчета, штампом и проставленным номером порции, полученным при обязательной регистрации расчета в органе государственной налоговой службы,

— возвращается налоговому агенту и хранится у него.

Налоговый расчет по форме № 1ДФ предоставляется на бумажном носителе или в электронном виде (в виде файла данных) с распечаткой на бумажном носителе, заверенной в установленном порядке. Если в информационной строке налогового расчета есть незаполненные поля, в них проставляются прочерки.

В случае если количество штатных работников на предприятии не превышает 1000 человек, Налоговый расчет по форме № 1ДФ предоставляется одним документом на всех (одной порцией). Если штатная численность работников превышает 1000 человек, Налоговый расчет по форме № 1ДФ может быть предоставлен несколькими порциями, каждая из которых представляет собой отдельный налоговый расчет со своим номером порции.

В соответствии с п. 2.2 Порядка № 451, если в течение отчетного квартала налоговый агент не выплачивает доходы или выплачивает доходы не всем плательщикам налога, налоговый расчет не подается или подается по тем плательщикам налога, которым начислены (выплачены) доходы. Следовательно, Налоговый расчет по форме № 1ДФ с прочерками подавать в налоговый орган не нужно.

В Налоговом расчете по форме № 1ДФ отражаются как облагаемые, так и необлагаемые доходы, начисленные (выплаченные) физическим лицам в отчетном квартале. Так, например, включаются в Налоговый расчет доходы в виде пособия по беременности и родам, пособие на погребение, которые выплачиваются работникам за счет средств Фонда социального страхования по временной потере трудоспособности и не подлежат обложению налогом с доходов на основании п.п. 4.3.1 Закона № 889.

Юридические и физические лица — налоговые агенты, обязаны отражать всю информацию, предусмотренную Налоговым расчетом по форме № 1ДФ, о начисленных и выплаченных физическим лицам доходах.

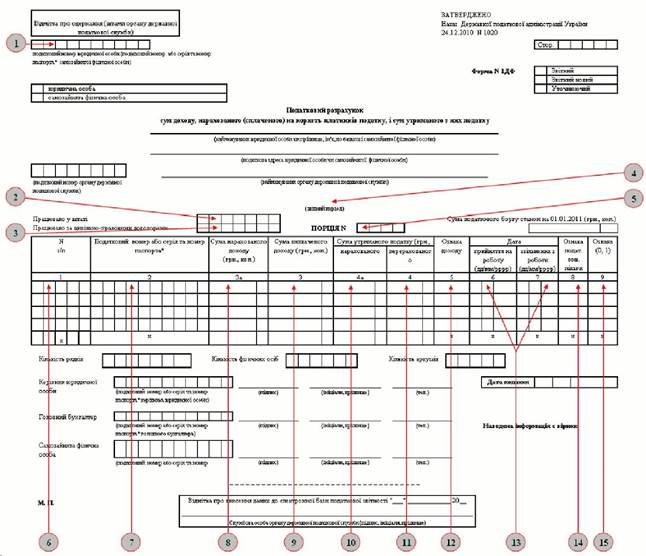

На рисунке представлены особенности заполнения граф отчета, ниже приведены коментарии.

На рис под (1) – Указывается налоговый номер юридического лица, налоговый номер или серия и номер паспорта налогового агента (для физических лиц, которые по своим религиозным убеждениям отказались от присвоения налогового номера и имеют отметку в паспорте). при этом, если количество цифр в номере меньше восьми, то слева добавляются нули, так как минимальное количество цифр в данной графе – 8.

На рис под (2)- Приводится наибольшая из месячных за отчетный период (на первое число месяца) учетных численностей штатных работников учетного состава. Наведем пример, если в июле такая численность составляла 18 человек, в августе – 16, а в сентябре – 22 человека, в графе указывается цифра 22. Напомним, учетная численность штатных работников учетного состава налогового агента определяется в соответствии с Инструкцией № 286.

На рис под (3) – При заполнении этой графы необходимо учитывать не только совместителей, но и лиц, работавших в отчетном квартале по договорам гражданско-правового характера.

На рис под (4) - Указываются квартал и год арабскими цифрами, например: за 1 квартал

2011 года.

На рис под (5)- Заполняется налоговым агентом, проставляется номер порции. Также, в налоговом расчете, который будет подаваться по результатам І квартала 2011 г., заполняются ячейки «Сума податкового боргу станом на 01.01.2011», с отражением налогового долга (п. 1 подразд. 1 разд. XX НКУ).

На рис под (6) - Отражается порядковый номер заполняемой строки.

На рис под (7)- Указывается налоговый номер физлица, которому выплачен/начислен доход. При наличии у физлица соответствующей отметки в паспорте о праве совершать платежи без идентификационного номера приводится серия и номер паспорта (пп. 3.1.13 Порядка № 1020).

На рис под (8) - Отражается сумма начисленного дохода в отчетном квартале (независимо от того, был выплачен такой доход или нет) отдельно по каждому виду дохода (п. 3.2 Порядка № 1020). Например, если одному физлицу в отчетном квартале была начислена заработная плата в размере 5000,00 грн., а также арендная плата в размере 3500,00 грн. за сдачу в наем предприятию личного автомобиля, то начисленные доходы приводятся отдельно, а не одной строкой – 8500,00 грн. Аналогично в разных строках указываются и начисленные доходы, к которым применяется разный размер НСЛ (п. 3.8 Порядка № 1020). Сумма начисленного дохода отражается без вычета НДФЛ, ЕСВ, страховых взносов в накопительный и негосударственный пенсионный фонды, суммы НСЛ.

На рис под (9) - Отражается сумма фактически выплаченного физлицу дохода (также без вычета НДФЛ, ЕСВ, страховых взносов в накопительный и негосударственный пенсионный фонды, суммы НСЛ) в разрезе признаков доходов и НСЛ. Если заработная плата выплачивается вовремя в заранее установленные сроки в следующем месяце, то сумма, указанная в этой графе, будет равна сумме начисленной за отчетный квартал зарплаты (п. 3.3 Порядка № 1020).

Рассмотрим пример, на предприятии заработная плата выплачивается регулярно в сроки до 7-го числа. Сумма начисленной зарплаты сотруднику Василенко составила: июнь – 3800,00 грн.; июль – 4000,00 грн.; август – 4000,00 грн.; сентябрь – 4100,00 грн. В расчете за ІІІ квартал в этой графе по данному сотруднику будет отражен выплаченный доход в сумме 12100,00 грн. (4000,00 + 4000,00 + 4100,00), а не 11800,00 грн. (3800,00 + 4000,00 + 4000,00).

На рис под (10) - В этой графе отражается сумма начисленного и удержанного НДФЛ по данному физлицу в разрезе признаков дохода и НСЛ.

На рис под (11) - Приводится сумма фактически перечисленного НДФЛ в соответствии с указанной суммой фактически выплаченного дохода. То есть если зарплата выплачивается регулярно, как показано в приведенном выше примере, то в данную графу попадет сумма начисленного НДФЛ, соответственно, за июль, август и сентябрь, хотя фактически НДФЛ за сентябрь предприятие перечислит в октябре.

На рис под (12) - Указывается признак дохода в соответствии со «Справочником признаков доходов для заполнения ф. № 1ДФ».

Например под кодом 101 отражаются доходы в виде заработной платы, начисленные (выплаченные) налогоплательщику в соответствии с условиями трудового договора (контракта); под кодом 118 средства, полученные налогоплательщиком на командировку или под отчет, в том числе излишне израсходованные и не возвращенные в установленные законодательством сроки.

На рис под (13) - Дата принятия/увольнения с работы указывается только для тех работников, которые были приняты или уволены в отчетном квартале. Если работник на протяжении отчетного квартала был неоднократно принят и/или уволен с работы, то на такое физлицо заполняется столько строк, сколько раз происходило такое увольнение (принятие) (пп. 3.7.1 Порядка № 1020).

На рис под (14) - Приводится признак НСЛ в соответствии с приложением к Порядку № 1020, которая применяется к данному виду дохода. При этом каждый вид НСЛ указывается в отдельной строке. Если физлицо не имело права на льготу относительно этого вида дохода в отчетном квартале, ставится прочерк.

Например, признак 01 устанавливается для льготы в размере, равном 100 процентам размера прожиточного минимума для трудоспособного лица; 02 – для льготы в размере, равном 150 процентам суммы льготы.

На рис под (15) - Заполняется в случае необходимости исправления ошибок, допущенных в ранее поданных расчетах при представлении нового отчетного либо уточняющего расчета.

Ошибки, самостоятельно выявленные в расчете по форме № 1ДФ предприятие может исправить двумя путями:

1-й- если ошибка обнаружена до наступления предельного срока представления отчетности за квартал, в котором она была допущена, то представляется новый отчетный налоговый расчет. Например, если предприятие за III квартал 2010 года отчиталось 10 октября, то при обнаружении ошибки до 9 ноября можно представить новый отчетный расчет без начисления штрафов (п. 2.1 Порядка № 1020);

2-й – если же ошибка обнаружена после наступления предельного срока представления расчета, то необходимо представить уточняющий налоговый расчет.

Таким же образом исправляются и ошибки, о которых налоговых агентов уведомляют органы налоговой службы.

Форма для представления нового отчетного и уточняющего расчета используется та же , что и для отчетного расчета, отличие – в шапке формы делается соответствующая пометка.

Согласно разд. IV Порядка № 1020, для исправления неправильно отраженных показателей заполняется графа 9 расчета, в которой предусмотрено два вида признаков :

1 – «строка на удаление», проставляется при необходимости удаления ошибочной строки, имеющейся в требующем исправлений расчете;

0 – «строка на ввод», проставляется при необходимости добавления строки с правильными данными либо пропущенной ранее строки. В случае ввода пропущенной строки ей присваивается порядковый номер, следующий за номером последней строки предыдущего расчета. При заполнении вышеуказанных строк заполняются все графы, а не только те, в которых содержатся ошибочные данные.

Рисунок 10.1

В уточняющем (новом отчетном) расчете по форме № 1ДФ необходимо заполнять только те строки, которые подлежат удалению, исправлению или добавлению, а строки с правильными данными предыдущего отчета дублировать не нужно.

10.3 Отчетность по прочим налогам

В налоговые органы по местонахождению плательщиков налогов и сборов предоставляются следующие формы налоговой отчетности по следующим видам налогов и сборов:

по экологическому налогу; сбору за специальное использование воды; акцизному налогу;

сбору на развитие виноградарства, садоводства и хмелеводства; плате за землю (земельному налогу и арендной плате за земли государственной и

коммунальной собственности); сбору за первую регистрацию транспортного средства;

плате за пользование недрами (для добычи полезных ископаемых и для целей, не связанных с их добычей);

сбору за пользование радиочастотным ресурсом Украины.

Налоговым кодексом Украины установлены сроки представления налоговой отчетности и уплаты большинства налогов. Налоговые декларации, кроме случаев, предусмотренных данным Кодексом, подаются за базовый отчетный (налоговый) период, который равняется:

календарному месяцу (в том числе в случае уплаты месячных авансовых взносов) - в течение 20 календарных дней, наступающих за последним календарным днем отчетного (налогового) месяца;

календарному кварталу или календарному полугодию (в том числе в случае уплаты квартальных или полугодовых авансовых взносов) - в течение 40 календарных дней, наступающих за последним календарным днем отчетного (налогового) квартала (полугодия);

календарному году в течение 60 календарных дней, наступающих за последним календарным днем отчетного (налогового) года;

календарному году для плательщиков налога на доходы физических лиц - до 1 мая года, наступающего за отчетным;

календарному году для плательщиков налога на доходы физических лиц - предпринимателей - в течение 40 календарных дней, наступающих за последним календарным днем отчетного (налогового) года.

Вопросы для самоконтроля:

1. Кто является плательщиком налога на добавленную стоимость?

2. Что является объектом обложения налогом на добавленную стоимость?

3. Какие ставки налога на добавленную стоимость действуют в Украине согласно действующему законодательству?

4. Что такое налоговый кредит по налогу на добавленную стоимость?

5. Что такое налоговое обязательство по налогу на добавленную стоимость?

6. Что является датой возникновения налогового кредита по налогу на добавленную

стоимость?

7. Что является датой возникновения налогового обязательства по налогу на добавленную стоимость?

8. Что является основанием для отнесения сумм налога на добавленную стоимость в состав налогового кредита?

9. Какова структура налоговой декларации по налогу на добавленную стоимость?

10. Как определить сумму налога на добавленную стоимость, подлежащую уплате в бюджет за налоговый период?

11. С какой периодичностью осуществляется предоставление в налоговые органы налоговой декларации по налогу на добавленную стоимость?

12. Как определить сумму обязательств перед бюджетом по налогу на прибыль?

13. Что является основанием для заполнения Декларации по налогу на прибыль?

14. Каков механизм расчетов с бюджетом по налогу на прибыль?

15. Какие разделы выделены в Декларации по налогу на прибыль?

16. Назовите плательщиков налога с доходов физических лиц и охарактеризуйте объект налогообложения.

17. Как определяется объект обложения налогом с доходов физических лиц при начислении доходов в виде заработной платы?

18. Охарактеризуйте отчетность по НДФЛ и налоговые периоды.

Литература [4,13,14,17,18,40,43,44,45].

ЛЕКЦИЯ 11 СТАТИСТИЧЕСКАЯ И СПЕЦИАЛЬНАЯ ОТЧЕТНОСТЬ

11.1. Организация статистических наблюдений в Украине

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|