- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задача 2.. Рішення.

Задача 2.

Знайдійть оптимальний інтервал залишку грошових коштів використовуючі модель Міллера-Орра і визначте величину грошових коштів, які можна конвертувати в короткострокові цінні папери в плановому періоді або суму коштів, які слід повернути на рахунок, якщо на 4-й звітний період планується залишок грошових коштів у сумі 1200 тис. грн.

Мінімальна величина коштів, яку доцільно мати на розрахунковому рахунку (вона визначається експертним шляхом, виходячи із середньої потреби підприємства в оплаті рахунків, можливих вимог банку й ін.) – 750 тис. грн.

Витрати по збереженню коштів на розрахунковому рахунку – 30%; витрати по взаємній трансформації коштів і цінних паперів (брокерські, комісійні тощо) – 5%.

Надходження грошових коштів становило:

| Період | Сума, тис. грн |

| 1-й звітний період (факт) | 9314,3 |

| 2-й звітний період (факт) | 9854,9 |

| 3-й звітний період (факт) | 12422,5 |

Рішення.

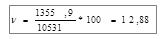

1. Визначаємо середнє надходження коштів на рахунок за три періода: (9314,3+9854,9+12422,5)/3=31591,7/3=10531 тис. грн.

2. Визначаємо витрати (Рт) по взаємній трансформації коштів і цінних паперів (брокерські, комісійні тощо) у тис. грн: 5%*10531 тис.грн = 526,5 тис. грн.

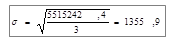

3. обчислюємо показник варіації надходження грошових коштів на рахунок:

| Період | хі |

|

|

| ||

| 9314,3 | -1216,7 | 1480358,9 | ||||

| 9854,9 | -676,1 | 457111,2 | ||||

| 12422,5 | 1891,5 | 3577772,3 | ||||

| Σ | 31591,7 | 5515242,4 |

Розмах варіації залишку грошових коштів на рахунку підприємства:

4. Обчислюємо верхню межу грошових коштів на розрахунковому рахунку підприємства, при перевищенні якої необхідно частину грошових коштів конвертувати в короткострокові цінні папери: Ов = 750 + 34,54 = 784,54 тис. грн.

5. Визначаємо точку повернення Тв = 750 + (34,54 / 3) = 761,5 тис. грн. Це означає, що якщо фактичний залишок грошових коштів виходить за межі інтервалу (750; 784,54), то величина грошових коштів, до якої необхідно повернутися, становить 761,6 тис. грн.

6. Отже, у короткострокові цінні папери необхідно конвертувати частину грошових коштів в сумі 1200 – 784,5 = 415,5 тис. грн.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|