- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

вернуться в оглавление

вернуться в оглавление

· НМТП: уроки дайвинга (статья)

Введение

Сегодня НМТП (MCX:NMTP) является одним из крупнейших «дайверов» российского фондового рынка наравне с Mail.ru (MCX:MAILDR) и Qiwi (MCX:QIWIDR). В данной статье будет оценена возможность «всплытия» компании на основании мировых тенденций и фундаментальных показателей.

Группа НМТП является крупнейшим портовым оператором России. В состав компании входят порты Новороссийск, Приморск и Балтийск. Основной акционер компании – Транснефть (MCX:TRNF_p).

Данное обстоятельство может оказывать прямое влияние на дивидендную политику – в случае экономических проблем у главного акционера существует вероятность выкачивания денег из НМТП в виде дивидендов вопреки инвестиционным программам и потребностям компании. В этом случае высокая маржинальность будет свидетельствовать не о высокой эффективности бизнеса, а о нежелании вкладываться в CAPEX, что ведёт к устареванию оборудования и повышению аварийности. Это обстоятельство необходимо учитывать, так как возможно повторение сценария отношений между Русал (MCX:RUAL) и ГМК Норникель (MCX:GMKN), но в силу стабильности Транснефти это маловероятно.

Макроэкономика

В настоящее время НМТП попал в крайне негативную обстановку. Около 30% выручки генерируется через транспортировку нефти. Тут нет прямой зависимости от цены ресурса, так как имеют значение только объемы. В результате пандемии количество продаваемой нефти значительно снизилось, что является одним из факторов снижения показателей компании.

Если рассматривать краткосрочные и долгосрочные облигации США, можно заметить, что рынок закладывает риск разгона инфляции в краткосрочном интервале времени и возврат к нормальным значениям в долгосрочной перспективе. Тогда, согласно концепции Межрыночного анализа, получим следующее: большое значение инфляции будет сопровождаться ослабеванием доллара и высокими ценами на сырье, в том числе и на нефть, что приведёт к увеличению добычи сланцевой нефти в США. Это спровоцирует в скором времени увеличение добычи всех участников рынка, в том числе и России. Помешать скорому восстановлению объемов транспортировки нефти может только новая волна пандемии.

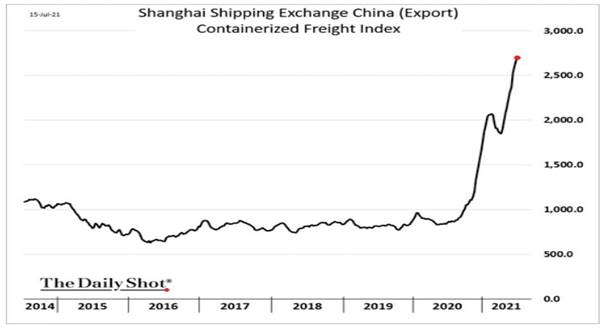

Второй важный негативный фактор – дисбаланс контейнерных перевозок. Так как Китай быстро восстановился, он начал быстрее остальных производить товар и продавать в страны Европы и США, тем временем экономики данных стран не успели запуститься и производить в прежнем объеме товары для отправки в Китай. Например, в Северной Америке только 40% прибывающих контейнеров транспортируются обратно. Это всё привело к огромному дисбалансу – цена перевозки из Китая в США в 10 раз дороже, чем обратно. Порты складируют контейнеры, оборот упал. Рост объемов контейнерных перевозок из Китая представлен на графике.

По мнению специалистов, проблема контейнерных перевозок может решиться в начале 2022 года, что благоприятно скажется на отчётах Группы, начиная со 2-3 квартала.

Фундаментальные показатели

Обзор фундаментальных показателей компании 2019 года необходимо производить с поправкой на продажу зернового комплекса ООО «НЗТ», что обеспечило рекордные дивиденды акционерам, но слабо сказывается на перспективах развития. 2020 год оказался негативным в силу всем известных причин, таким образом рассмотрение поквартальных отчетов компании не имеет смысла, пока НМТП не перешло на нормальную работу, благо закредитованность и показатели ликвидности позволяют пережить данную турбулентность.

Рассмотрим общие тенденции развития бизнеса за последние года. Долговая нагрузка постепенно снижается, акционерный капитал имеет умеренный рост, что указывает на эффективность менеджмента. Выручка и прибыль просели по описанным выше причинам. Так как это портовый оператор, средний коэффициент прибыльности за 5 лет составляет 56,54%. Такого показателя не могут добиться многие ведущие IT-компании США. Будем надеяться, что это не в ущерб амортизации оборудования, технического обеспечения и развития компании.

Показатели P/E и P/B соответствуют хорошим значениям 10,09 и 1,54, даже в условиях столь сильного падения прибыли. В случае её возврата на прежние уровни, дивиденды вновь могут составить двухзначное число в случае сохранения политики компании по данному вопросу. Высокую стойкость и надежное финансовое положение характеризуют коэффициенты ликвидности со значениями выше единицы и коэффициент общей суммы задолженности к акционерному капиталу, который составляет всего 78%.

Вывод

НМТП – прекрасная компания с временными трудностями, которые отправили её исследовать «морское дно». Ситуация аналогичная, как и в моем обзоре Алросы (MCX:ALRS) годичной давности – краткосрочные риски развеются со временем, и все снова посмотрят на показатели работы компании в нормальных условиях, а не в обстановке турбулентности и внешних факторов.

Общая тенденция – увеличение грузооборота России с другими странами, высокая маржинальность позволит обеспечить высокие показатели прибыли, но с горизонтом инвестирования 5-10 лет. Согласно техническому анализу, акции есть куда падать, для условного инвестиционного портфеля наиболее разумно будет постепенное формирование позиции в 5% в течение года до первых квартальных отчётов после восстановления рынка нефти и контейнерных перевозок, так как риски есть всегда, и любое предположение носит лишь вероятностный характер.

Investing.com 19 июня 2021 г.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|