- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу фірми.

• прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу фірми.

Операційні витрати — це всі інші витрати, які необхідні для забезпечення нормальної діяльності фірми. Вони включають:

• заробітну плату адміністративно-управлінського, допоміжного та обслуговуючого персоналу фірми;

• нарахування й податки на заробітну плату цих категорій персоналу;

• додаткові виплати, які передбачені колективним договором (дотації на харчування, медичне обслуговування тощо);

· рентні платежі;

· платежі за комунальні послуги;

· витрати на офіс;

· витрати на відрядження;

· витрати на рекламу;

· страхові платежі;

· амортизаційні відрахування;

· інші операційні витрати.

У процесі розрахунків вартості проданих товарів та операційних витрат важливо якомога повніше передбачити можливі статті витрат і правильно спрогнозувати їх динаміку по місяцях. Річ у тому, що витрати на ту саму статтю можуть суттєво відрізнятися протягом розрахункового періоду. Наприклад, витрати на рекламу, комісійні торговим агентам, витрати на відрядження будуть значно більшими в перші місяці виходу фірми на ринок.

4. Визначається валовий прибуток фірми. Валовий прибуток обчислюється як різниця між загальним обсягом продажу фірми і вартістю проданих товарів (сумою прямих витрат фірми на виробництво та реалізацію продукції).

5. Обчислюється операційний прибуток фірми відніманням від валового прибутку суми операційних витрат.

6.Розраховуються суми сплати процентів за отримані кредити.

7. Обраховується прибуток до сплати процентів як різниця між операційним прибутком і сумою сплати відсотків за кредит.

8.Обчислюються згідно з чинним законодавством суми податків з прибутку фірми.

9. Визначається чистий прибуток фірми як різниця між прибутком до сплати податків і сумою податків з прибутку фірми.

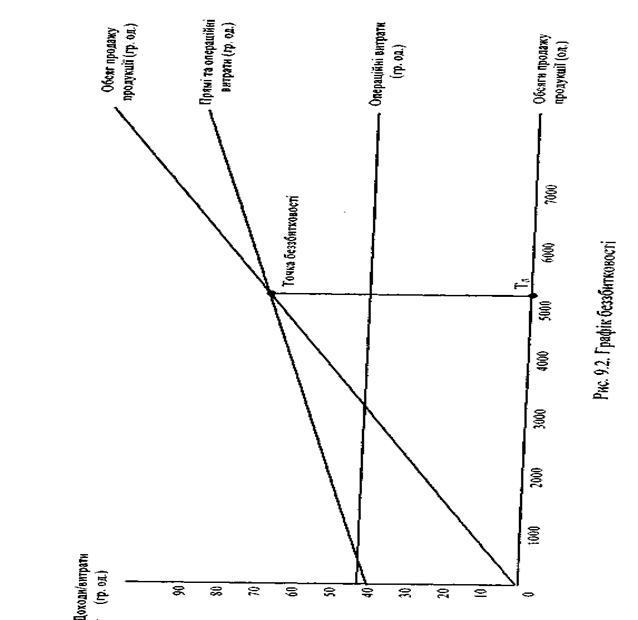

Розміри прибутків і збитків фірми значною мірою залежать від обсягів продажу її продукції. Обсяги продажу, як уже зазначалося, це параметр, що його рідко коли можна точно спрогнозувати. Саме для того, щоб з'ясувати, якими мають бути обсяги продажу продукції фірми, щоб досягти прибутковості, і проводиться аналіз беззбитковості. Ось чому інвестори й кредитори вимагають, щоб у підрозділі «План доходів і видатків» було проведено аналіз беззбитковості та обчислено точку беззбитковості.

Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції фірми повністю покривають витрати на її виробництво й реалізацію (ситуація, коли фірма не отримує прибутків, але не має і збитків). Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати фірма, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме фірмі прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що фірма нестиме збитки.

Для визначення точки беззбитковості необхідно знати:

• ціну продажу одиниці продукції фірми;

• прямі витрати (змінні витрати) на одиницю продукції;

• загальні операційні витрати.

Обчислення точки беззбитковості здійснюється за формулою

Тб=Зов/Цоп-Вп

де Зов — загальні операційні витрати фірми;

Цоп — ціна одиниці продукції фірми;

Вп — прямі витрати на одиницю продукції.

Точку беззбитковості можна визначити і графічним методом. У процесі обчислення точки беззбитковості підприємець має можливість моделювати різні ситуації (змінювати ціну одиниці продукції, рівень прямих та операційних витрат) і спостерігати, як такі зміни впливатимуть на прибуток фірми. Таким чином, аналіз беззбитковості є дуже корисним інструментом фінансового планування. При цьому він має більше значення для кредитора, ніж для інвестора. Кредитора передовсім інтересує питання про здатність фірми обслуговувати борг, тоді як інвестор шукає підприємницькі проекти з високою нормою прибутку.

ПЛАН ГРОШОВИХ НАДХОДЖЕНЬ І ВИПЛАТ

План грошових надходжень і виплат складається на такі самі терміни, що й план доходів і видатків, тобто на три роки: на перший рік — із розподілом по місяцях, а на другий та третій роки — з виокремленням кварталів.

Щоб скласти план грошових надходжень і виплат, необхідно послідовно здійснити такі дії.

1. Визначити готівкові кошти, що будуть у розпоряджені фірми на початок першого місяця розрахункового періоду (для другого третього і подальших місяців ця сума являтиме собою готівкові кошти на кінець попереднього місяця).

2. Обчислити загальну суму всіх передбачуваних грошових надходжень на фірму протягом кожного місяця (надходження від продажу продукції чи надання послуг; кошти, отримані від дебіторів; готівка від продажу акцій; кошти, які власники додатково інвестують у фірму; отримані позички тощо).

3. Розрахувати загальну суму всіх обов'язкових платежів фірми протягом кожного місяця (перелік усіх платежів достатньо широкий, у процесі розрахунків важливо не пропустити жодного з них).

4. Визначити чистий потік готівки за кожний місяць як різницю між загальною сумою всіх передбачуваних грошових надходжень і загальною сумою всіх обов'язкових платежів фірми за місяць. Якщо грошові надходження за місяць перевищують платежі, то фірма має так званий додатний потік готівки. Навпаки, коли грошові надходження за місяць менші за платежі, фіксують, що фірма має від'ємний потік готівки, який прийнято записувати в плані руху готівки у круглих дужках.

5. Розрахувати суму готівкових коштів на кінець кожного місяця. Для цього до готівкових коштів на початок кожного місяця додають додатний потік готівки або відраховують від'ємний потік готівки за відповідний місяць.

У процесі планування руху готівки завжди виникають певні труднощі при визначенні обсягів грошових надходжень і платежів. Такі розрахунки грунтуються на передбаченнях та припущеннях, які не повинні бути надто оптимістичними. Рекомендується створювати так званий запас фінансової міцності, тобто дещо занижувати оцінки грошових надходжень, щоб вистачило коштів на сплату рахунків фірми. У текстовій частині плану грошових надходжень і виплат усі ці передбачення та припущення мають бути чітко сформульовані (як правило, тут обговорюються передбачення щодо методів збору дебіторської заборгованості, цінових знижок, циклічності обсягів продажу тощо).

Складаючи план руху готівки, слід усвідомлювати, що діяльність новоствореної фірми, як правило, асоціюється зі збитками. Ось чому фінансування фірми у перші місяці після старту за рахунок лише внутрішніх ресурсів часто є неможливим. Для цього періоду, який має вирішальне значення, слід шукати якісь способи залучення зовнішніх джерел фінансування. Складений план руху готівки саме й уможливлює своєчасне передбачення таких ситуацій, дає змогу заздалегідь підготувати документи для отримання кредитів.

План грошових надходжень і виплат, гривень

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|