- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рис. 1.8. Схема формирования показателей рентабельности третьей группы

Рис. 1.8. Схема формирования показателей рентабельности третьей группы

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от продаж и рентабельность (доходность) продаж, находятся между собой в тесной функциональной связи.

Рост рентабельности объективно свидетельствует о повышении эффективности работы предприятия, увеличении не только получаемой суммы прибыли, но и относительном повышении доходов на один рубль затрат.

Для увеличения рентабельности возможны два основных направления: рост прибыли и сокращение затрат на производство. Главным источником роста рентабельности следует считать снижение затрат на производство продукции. Снижение себестоимости продукции может быть достигнуто в основном за счет повышения эффективности использования основных средств, рационального использования материальных ресурсов, роста производительности труда.

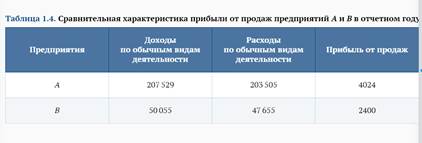

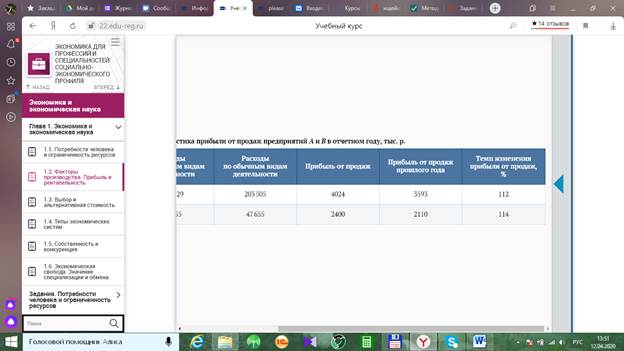

Как видно из табл. 1.4, прибыль от продаж предприятия В составляет 59,6 % прибыли предприятия А (2400/4024 = 0,596 или 59,6 %). В то же время темпы роста прибыли от продаж предприятия А выше темпов роста прибыли от продаж предприятия В на 2 % (114 − 112 = 2).

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|