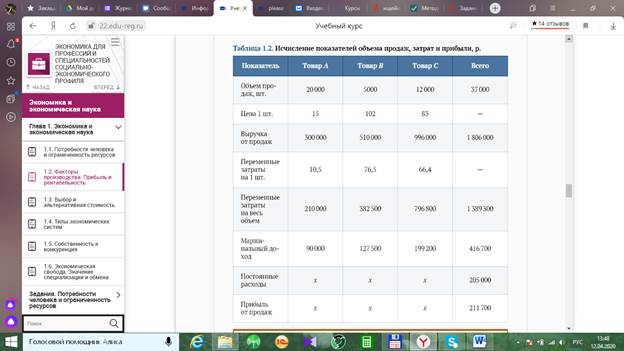

Подставляем необходимые сведения из табл. 1.2 в уравнение (1.4), обозначив количество товаров А, В, С соотношением 4 : 1 : 2,4. На реализацию единицы продукции В приходится 4 шт. товара А и 2,4 шт. товара С. Далее условно допускаем, что до критической точки х шт. товара В, 4 х шт. товара А и 2,4 х шт. товара С:

(15 · 4 х + 102 х + 199,2 х) − (10,5 · 4 х + 76,5 х + 66,4 · 2,4 х) − 205 000 = 0,

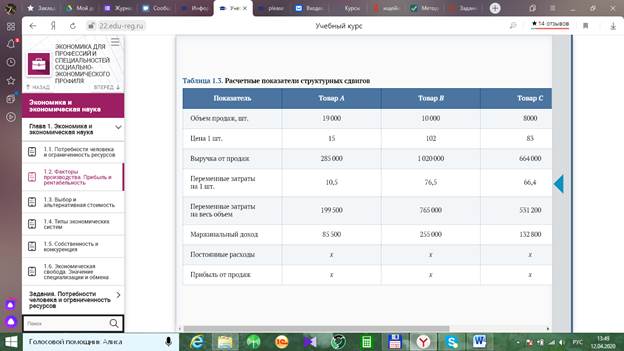

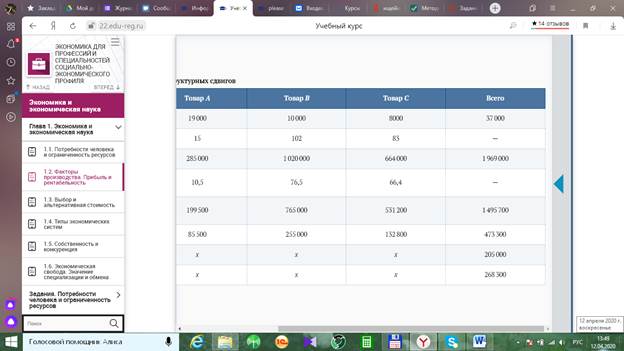

Проанализируем полученные результаты. Критическая точка изменилась на 2179 шт. в сторону уменьшения объема продаж (18 204 - 16 025 = 2179). Это значит, что запас устойчивости при измененной структуре производства и продаж выше и прибыль соответственно больше. В первом случае прибыль была равна 211 700 р., а во втором случае сумма прибыли составила 268 300 р.

Метод маржинального дохода. Маржинальный доход (Дм ) вычисляют как разность между выручкой от продажи продукции и суммой переменных затрат на весь объем:

Дм = Впр − Зпост.

(1.5)

Удельный маржинальный доход (Дм. уд ) можно рассчитать по формуле

Дм. уд = Дм /О,

(1.6)

где О — объем продаж, шт.

Зная абсолютную сумму постоянных затрат и удельный маржинальный доход, можно вычислить критический объем продаж в натуральном выражении:

Окр = Зпост /Дм. уд.

(1.7)

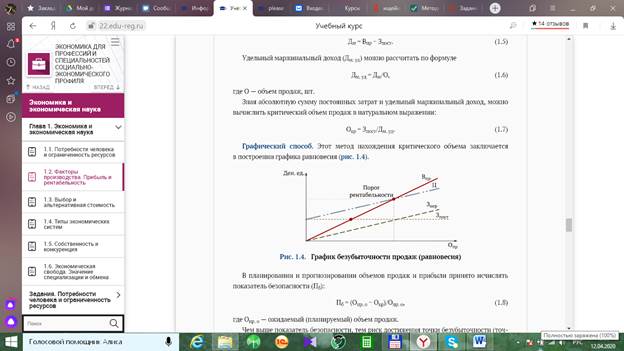

Графический способ. Этот метод нахождения критического объема заключается в построении графика равновесия (рис. 1.4).

В планировании и прогнозировании объемов продаж и прибыли принято исчислять показатель безопасности (Пб):

Пб = (Опр. о − Окр)/Опр. о,

(1.8)

где Опр. о — ожидаемый (планируемый) объем продаж.

Чем выше показатель безопасности, тем риск достижения точки безубыточности (точки равновесия) меньше, тем безопаснее ситуация.

Разные рыночные цены и переменные затраты могут привести к различным значениям удельного маржинального дохода. Поэтому положение точек безубыточности и соотношение затрат, объема производства и прибыли различаются в зависимости от соответствующих долей продукции в общем объеме продаж.

Рассмотренные методы прогнозирования прибыли создают возможность при их использовании планировать на перспективу суммы прироста прибыли, определять направления ее максимизации и заблаговременно принимать меры по оптимизации структуры затрат в целях укрепления финансового положения предприятия и его дальнейшего эффективного развития.

Рентабельность

Одним из важнейших показателей деятельности предприятия является рентабельность.

Рентабельность — это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как дает наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия; представляет собой отношение прибыли к производственным фондам или к себестоимости продукции.

С помощью рентабельности оценивают эффективность производства и расходов на него.

К основным факторам, непосредственно воздействующим на увеличение уровня рентабельности на предприятиях, относятся:

· рост объема производства продукции;

· снижение себестоимости;

· сокращение времени оборота основных производственных фондов и оборотных средств;

· рост массы прибыли;

· эффективное использование фондов;

· установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции.

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды.

По методу исчисления в народном хозяйстве существуют рентабельность предприятий Рпр и рентабельность продукции Рпрод. Первый показатель представляет собой отношение валовой прибыли или прибыли от продаж Ппр к среднегодовой стоимости основных производственных фондов Фо. п и оборотных средств Фоб:

Методы определения рентабельности наглядно показывают, что уровень рентабельности и его изменение непосредственно связаны с ценами на промышленную продукцию. Следовательно, объективная система ценообразования служит важной предпосылкой определения обоснованного уровня рентабельности, который в то же время может оказывать влияние на изменение уровня цен на продукцию.

Таким образом, обоснованные методы установления и планирования рентабельности находятся в тесной взаимосвязи с системой ценообразования. Величина прибыли, а следовательно, и уровень рентабельности прежде всего зависят от себестоимости и изменения цен на продукцию.

В понятии рентабельности производства сопоставляются накопления, создаваемые в процессе изготовления продукции, с первоначально выделенными данному предприятию производственными фондами. Рентабельность производства служит измерителем эффективности использования средств, находящихся в распоряжении предприятия.

Экономический смысл рентабельности производства не ограничивается снижением затрат живого и овеществленного труда на производство единицы продукции. Масса средств, участвующих в производственном процессе, существенно отличается от их количества, которое входит в сумму затрат, связанных с изготовлением продукции. В процессе производства принимает участие огромное количество основных фондов, материализованных в зданиях, сооружениях, оборудовании и инвентаре. В издержки же производства включают их амортизацию, т. е. долю их стоимости, переносимую в тот или иной период времени на себестоимость производимой продукции. Стоимость оборотных фондов включают в издержки производства только в сумме, израсходованной при изготовлении продукции.

Повышение рентабельности производства означает рост отдачи на один рубль авансированных средств и тем самым свидетельствует о более эффективном их использовании.

Показатели рентабельности — важные характеристики факторной среды формирования доходов и прибыли предприятий, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используют как инструмент инвестиционной политики и ценообразования.

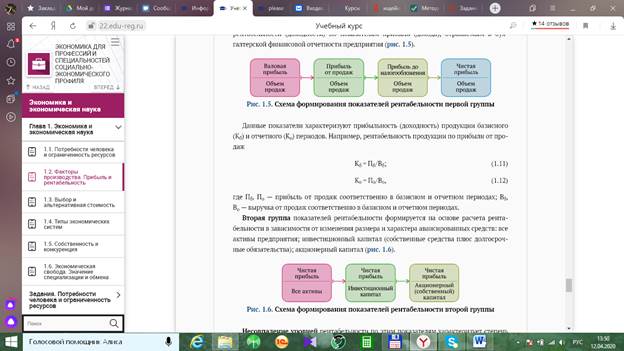

Основные показатели рентабельности, применяемые на уровне предприятия, можно объединить в следующие группы: