- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

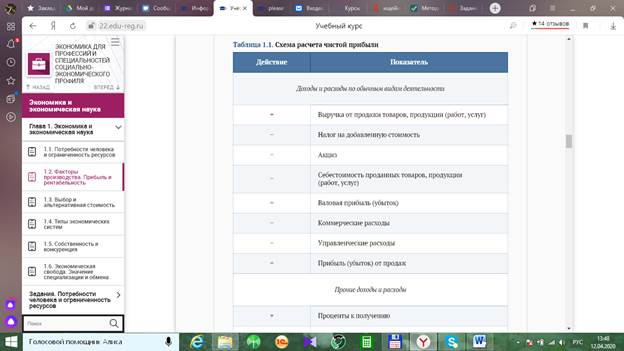

Таблица 1.1. Схема расчета чистой прибыли

Факторы производства. Прибыль и рентабельность

· Предпринимательство как фактор производства

· Прибыль как результат финансово-хозяйственной деятельности

· Методы анализа прибыли

· Рентабельность

Факторы производства — это все то, что, участвуя в производственном процессе, создает, производит товары и услуги.

Экономисты начала XIX в. писали обычно о трех факторах производства — земле, труде и капитале. Концепцию трех факторов легко понять на примере любого, даже самого простого, вида человеческой деятельности. Например, для занятия рыбной ловлей необходимо не только наличие водоема с рыбой (водная территория земли), но и умение ее ловить (труд), наличие некоторых орудий, позволяющих ловить рыбу (удочка, сеть, лодка и т. д.).

Среди этих факторов нет главных и второстепенных. Участие каждого из них одинаково необходимо, и в производственном процессе все они дополняют друг друга. В этом смысле создание картин П. Пикассо было бы невозможным как без самого художника, так и если бы ему было нечем, не на чем и негде рисовать. Поэтому земля, труд и капитал — это некие обобщения, агрегированные факторы производства.

Земля — это и собственно земля с присущим ей плодородием, и запасы минерального сырья, и лес, и вода со всеми их природными богатствами, словом, вся та нерукотворная среда, в которой обитает человек.

Труд — все виды человеческой деятельности, используемые в производстве.

Капитал — все то, что используется в производстве, но не является ни землей, ни трудом, т. е. созданные человеком средства производства, орудия труда, сырье, материалы, денежные средства и т. п. Такой капитал часто называют реальным капиталом. Часто можно встретить термин «финансовый капитал», под которым понимают деньги и близкие к ним финансовые инструменты, такие, как акции, облигации, векселя и т. д.

Концепция «факторов производства» использовалась в самом «больном» месте экономической теории XIX в. — теории распределения доходов. А непосредственно факторы — это не что иное, как другое название основных сословных групп того европейского общества: землевладельцев (дворян), капиталистов (буржуа) и наемных работников (пролетариев). Доходы этих групп населения (и принадлежавших им факторов) экономисты называли соответственно рентой, процентом и заработной платой.

Предпринимательство как фактор производства

Позднее, в конце XIX в., экономисты выделили четвертый фактор производства — предпринимательство, т. е. деятельность по организации работы факторов в производстве некоторого товара, связанную с принятием на себя свободы риска и ответственности за экономические результаты производства. Появление в экономической литературе четвертого фактора производства было обусловлено действительностью того времени: в обществе возросла роль людей, которые, часто не имея в собственности ни одного из трех факторов, умели угадывать, какое производство нужно рынку в данный момент, и привлекать в это производство все необходимые факторы. Доход предпринимателей экономисты назвали прибылью.

Существуют два полярных механизма распределения ресурсов: командная (централизованно планируемая) экономика, когда все решения по использованию ресурсов и распределению продуктов принимает единый центральный орган власти; рыночная экономика, когда распределение ресурсов осуществляется путем независимых решений и действий самостоятельных экономических агентов. В командной экономике центральная власть решает, что, как и для кого производить. А как обстоит дело с рыночной экономикой? Ведь экономические агенты, принимая те или иные решения, руководствуются лишь личными интересами. Если эти решения не координирует общество, то как же оно может влиять на них? Ответ на этот вопрос очевиден — через цены.

Рассмотрим простейшую модель функционирования рыночной экономики. Основой рыночной экономики является частная собственность вообще и частная собственность на факторы производства в частности. Труд принадлежит носителю труда, земля — землевладельцу, даже непосредственно фирмы с их производственными мощностями в конечном итоге принадлежат конкретным людям. Таким образом, каждое домашнее хозяйство оказывается собственником некоторых факторов производства: почти наверняка труда, а иногда земли и капитала.

Часть этих ресурсов потребляется в домашних хозяйствах, а остальное эти хозяйства предлагают для продажи на рынке. Кто же является покупателем на этом рынке? Конечно, фирмы, которые предъявляют спрос на ресурсы, чтобы изготовить из них товары для продажи на другом рынке — товарном, где покупателями являются в свою очередь домашние хозяйства. Круг замыкается.

Потребители продают принадлежащие им ресурсы, чтобы купить на рынке товары и удовлетворить свои потребности. Производители покупают ресурсы, чтобы продать произведенные товары и получить прибыль.

Спрос предприятия на ресурсы формируется исходя из того, сколько единиц продукта может быть произведено при использовании определенного количества единиц ресурса и по какой цене может быть реализовано данное количество продукта.

Спрос предприятия на труд, землю и капитал формируется под действием одного и того же механизма, а именно в соответствии с теорией предельной производительности. Особенность каждого их этих рынков состоит в формировании предложения.

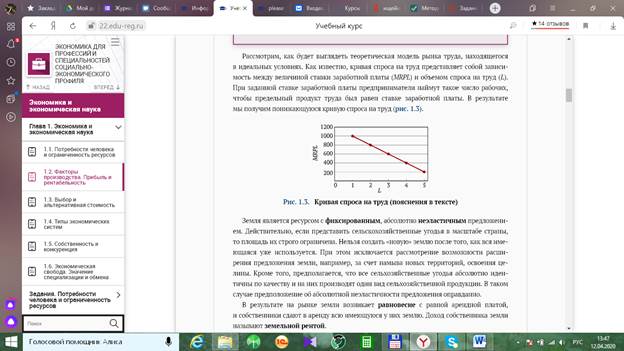

Рассмотрим, как будет выглядеть теоретическая модель рынка труда, находящегося в идеальных условиях. Как известно, кривая спроса на труд представляет собой зависимость между величиной ставки заработной платы (MRPL) и объемом спроса на труд (L). При заданной ставке заработной платы предприниматели наймут такое число рабочих, чтобы предельный продукт труда был равен ставке заработной платы. В результате мы получим понижающуюся кривую спроса на труд (рис. 1.3).

Рис. 1.3. Кривая спроса на труд (пояснения в тексте)

Земля является ресурсом с фиксированным, абсолютно неэластичным предложением. Действительно, если представить сельскохозяйственные угодья в масштабе страны, то площадь их строго ограничена. Нельзя создать «новую» землю после того, как вся имеющаяся уже используется. При этом исключается рассмотрение возможности расширения предложения земли, например, за счет намыва новых территорий, освоения целины. Кроме того, предполагается, что все сельхозяйственные угодья абсолютно идентичны по качеству и на них производят один вид сельхозяйственной продукции. В таком случае предположение об абсолютной неэластичности предложения оправданно.

Земля является ресурсом с фиксированным, абсолютно неэластичным предложением. Действительно, если представить сельскохозяйственные угодья в масштабе страны, то площадь их строго ограничена. Нельзя создать «новую» землю после того, как вся имеющаяся уже используется. При этом исключается рассмотрение возможности расширения предложения земли, например, за счет намыва новых территорий, освоения целины. Кроме того, предполагается, что все сельхозяйственные угодья абсолютно идентичны по качеству и на них производят один вид сельхозяйственной продукции. В таком случае предположение об абсолютной неэластичности предложения оправданно.

В результате на рынке земли возникает равновесие с равной арендной платой, и собственники сдают в аренду всю имеющуюся у них землю. Доход собственника земли называют земельной рентой.

Заметим, что на рынке земли обложение налогом собственников земли не приводит к сдвигу кривой предложения, поэтому не меняется равновесная арендная плата и количество земли, сдаваемой в аренду. Следовательно, не будет нежелательных последствий и для производства товаров и услуг с использованием земельных участков. Таким образом, введение земельного налога приводит только к изъятию части дохода собственников земли. В то же время, как правило, введение налогов на рынке приводит к искажениям в ценах и натуральных показателях. В этом состоит основная особенность рынка земли.

Под рынком капитала понимают рынок заемных средств. Одни люди делают сбережения, помещая деньги под проценты в банк. Другие люди совершают покупки, пользуясь для этого кредитом. Одни фирмы нуждаются в деньгах для осуществления выгодных проектов, и им требуются кредиты, у других — есть деньги, но нет возможности их немедленно правильно потратить, и они предпочитают дать их в долг под проценты.

Предоставление и получение денег в долг — это сделки, совершаемые на рынке заемных средств. Этот рынок позволяет хозяйствующим субъектам — домашним хозяйствам и фирмам — распределять во времени свои расходы наиболее выгодным для себя образом. Процессы на рынке заемных средств существенно влияют на распределение ресурсов и, следовательно, на экономику в целом.

Заработная плата представляет собой цену рабочей силы, формируемую на основе объективной оценки вклада работника в результаты деятельности предприятия. Ее размер зависит от установленного минимума заработной платы, сложности труда и квалификации рабочей силы, спроса и предложения на рабочую силу, условий выполнения работы, результатов деятельности предприятия и т. д.

В понятие «заработная плата» с правовой точки зрения включают следующие основные признаки:

· вознаграждение за труд, который выполнен или должен быть выполнен;

· обязанность работодателя выплатить вознаграждение за труд работнику;

· право работника, возникшее на основании трудового договора, на получение этого вознаграждения.

На современном этапе рыночных отношений в России оплата труда регулируется договорными отношениями, а также путем реализации государственных гарантий.

Прибыль как результат финансово-хозяйственной деятельности

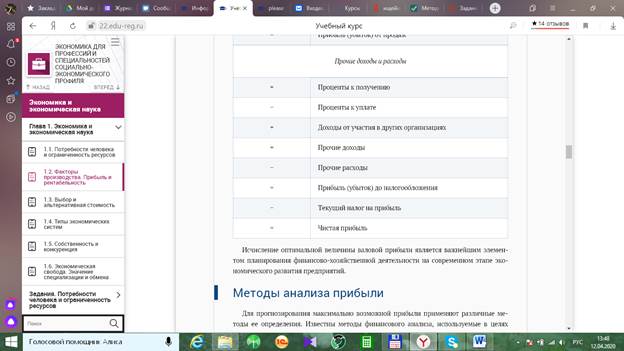

Прибыль является конечным финансовым результатом коммерческой деятельности предприятий и в общем виде представляет собой разность между ценой продукции и себестоимостью, а в целом по предприятию представляет разность между выручкой от продаж и расходами на производство и продажу продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе коммерческой деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли. В системе бухгалтерского учета различают валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Прибыль как главный результат производственно-хозяйственной деятельности обеспечивает потребности непосредственно предприятия, его работников и государства в целом. Поэтому важно определить состав валовой прибыли предприятий и ее величину в абсолютном выражении.

Валовую прибыль исчисляют как разность между выручкой от продажи товаров, продукции, работ, услуг (за вычетом налогов и обязательных платежей) и себестоимостью проданных товаров, продукции, работ, услуг. Прибыль от продаж вычисляют как разность между валовой прибылью и коммерческими, а также управленческими расходами. Прибыль до налогообложения получают путем суммирования прибыли от продаж и прочих доходов и вычитания прочих расходов.

Чистая прибыль, как правило, остается у предприятия после уплаты налога на прибыль (разность между прибылью до налогообложения и налогом на прибыль) (см. схему расчета чистой прибыли в табл. 1.1).

Таблица 1.1. Схема расчета чистой прибыли

Доходы и расходы по обычным видам деятельности

Прочие доходы и расходы