- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Рис. 1.5. Схема формирования показателей рентабельности первой группы

Рис. 1.5. Схема формирования показателей рентабельности первой группы

Данные показатели характеризуют прибыльность (доходность) продукции базисного (Кб) и отчетного (Ко) периодов. Например, рентабельность продукции по прибыли от продаж

Кб = Пб / Вб;

(1.11)

Ко = По / Во,

(1.12)

где Пб, По — прибыль от продаж соответственно в базисном и отчетном периодах; Вб, Во — выручка от продаж соответственно в базисном и отчетном периодах.

Вторая группа показателей рентабельности формируется на основе расчета рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия; инвестиционный капитал (собственные средства плюс долгосрочные обязательства); акционерный капитал (рис. 1.6).

Рис. 1.6. Схема формирования показателей рентабельности второй группы

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

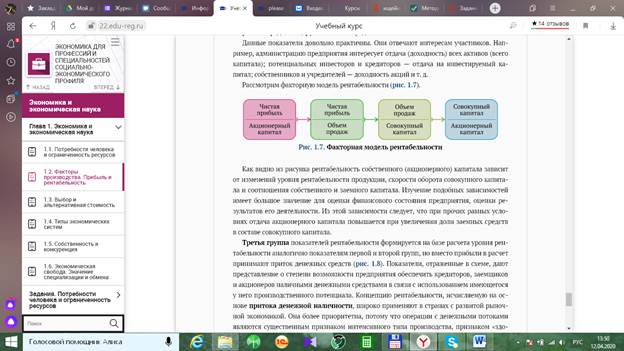

Данные показатели довольно практичны. Они отвечают интересам участников. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов — отдача на инвестируемый капитал; собственников и учредителей — доходность акций и т. д.

Рассмотрим факторную модель рентабельности (рис. 1.7).

Рис. 1.7. Факторная модель рентабельности

Как видно из рисунка рентабельность собственного (акционерного) капитала зависит от изменений уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала. Изучение подобных зависимостей имеет большое значение для оценки финансового состояния предприятия, оценки результатов его деятельности. Из этой зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

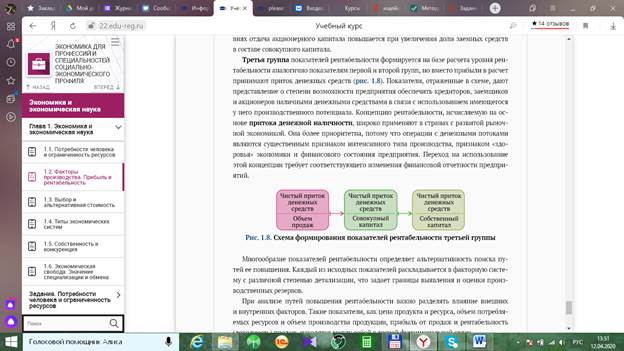

Третья группа показателей рентабельности формируется на базе расчета уровня рентабельности аналогично показателям первой и второй групп, но вместо прибыли в расчет принимают приток денежных средств (рис. 1.8). Показатели, отраженные в схеме, дают представление о степени возможности предприятия обеспечить кредиторов, заемщиков и акционеров наличными денежными средствами в связи с использованием имеющегося у него производственного потенциала. Концепцию рентабельности, исчисляемую на основе притока денежной наличности, широко применяют в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком «здоровья» экономики и финансового состояния предприятия. Переход на использование этой концепции требует соответствующего изменения финансовой отчетности предприятий.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|