- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

48. Учетная политика организации: понятие, формирование, раскрытие и группировка элементов. 3 страница

| 47. Учет уставного (складочного) капитала. Уставный (складочный) капитал– совокупность вкладов, долей, акций по номинальной стоимости, внесенных учредителями. Минимальный уставный капиталоткрытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого общества – не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества. Для сформирования уставного капитала необходимо внести на расчетный счет 50 % зарегистрированной суммы уставного капитала, остальные 50 % вносятся в течение года. В бухгалтерском учете для обобщения информации о состоянии и движении уставного капитала предназначен счет 80 «Уставный капитал». Сальдо по этому счету должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. По кредитусчета 80 «Уставный капитал» отражается формирование капитала, по дебету– уменьшение капитала по различным причинам (выход акционера из общества). После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». В учете записывается: Дебет счета 75 «Расчеты с учредителями» Кредит счета 80 «Уставный капитал». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» в корреспонденции со счетами по учету денежных средств и других ценностей. В учете записывается: Дебет счета 01 «Основные средства», 10 «Материалы», 50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал». Уставный капитал может увеличиватьсяили уменьшатьсяпо решению собрания акционеров в законодательном порядке. 1. Увеличение уставного капитала за счет средств резервного, добавочного капитала, нераспределенной прибыли: Дебет счета 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 80 «Уставный капитал». 2. Уменьшение уставного капитала вследствие выбытия учредителя, списания убытков прошлых лет: Дебет счета 80 «Уставный капитал» Кредит счета 75 «Расчеты с учредителями», 84 «Нераспределенная прибыль (непокрытый убыток)». Увеличение или уменьшение номинальной стоимости акций также является причиной изменения уставного капитала. При выкупе акционерным или иным обществом у акционера принадлежащих ему акций в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)»и кредиту счетов учета денежных средств. Аннулирование собственных акцийпроводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал». Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы». |

48. Учетная политика организации: понятие, формирование, раскрытие и группировка элементов. С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. Следует отметить, что значение учетной политики недооценивается многими организациями, к разработке учетной политики они относятся формально, не изучают последствия применения тех или иных ее элементов. Между тем выбранная организацией учетная полтика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности). К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы. Учетная политика формируется исходя из установленных ПБУ 1/98 допущений и требований (рассмотрены в главе Сущность и содержание бухгалтерского учета). Учетная политика организации формируется главным бухгалтером /бухгалтером) организации и утверждается руководителем организации. При этом утверждаются: - выбранные организацией варианты учета и оценки объектов учета; - рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; - формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; - порядок проведения инвентаризации активов и обязательств организации; - правила документооборота и технология обработки учетной информации; - порядок контроля за хозяйственными операциями; - другие решения, необходимые для организации бухгалтерского учета. При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п. ) организации. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от места их нахождения. Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формирова учетную политику исходя из правил, установленных в стране нахождения иностранной организации, если последние не противореч МСФО. Изменение учетной политики организации может производиться в случаях: - изменения законодательства Российской Федерации или норма. тивных актов по бухгалтерскому учету; - разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации; - существенного изменения условий деятельности. Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, реструктуризациейпроизводства, значительным расширением или уменьшением объемов деятельности и т. д. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном для учетной политики. Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. Последствия изменения учетной политики, вызванного изменением законодательств Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете я отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если сбответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то они отражаются в бухгалтерском учете и отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной точностью. Отражение последствий изменения учетной политики заключается ъ корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за период, предшествующий отчетному. Указанные корректировки отражаются в бухгалтерской отчетности. При этом никакие учетные записи не производятся. Организация должна раскрывать избранные при формировани учетной политики способы ведения бухгалтерского учета, существен но влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие существенные способы. Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету или законодательными актами и постановлениями Правительства Российской Федерации. В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам. Если учетная политика организации сформирована исходя из допущений, предусмотренных ПБУ 1/98, то эти допущения могут не раскрываться в бухгалтерской отчетности. Если при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, то такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана. Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год. Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошло изменений со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна включать причину изменения учетной политики; оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год); указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующие отчетному, скорректированы. Изменения учетной политики на год, следующий за отчетным, отражаются в пояснительной записке к бухгалтерской отчетности организации.

| |

|

49. Финансовый и управленческий учет: цели и сравнительная характеристика. При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков: - По пользователям учетной информации. Пользователями информации, представляемой финансовым учетом, являются и внешние, и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной. - По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается. - По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям. - По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку. - По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации. - По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т. е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть. - По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения. - По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости. - По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия. - По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д. Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т. д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам. Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации. Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам. Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли. Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования. Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов. Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности. Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень. При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа. Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию. Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей. Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета. Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т. е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т. д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения. Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом. Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств. Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности. Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием. Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание. Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку. Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию. Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов. Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

| ||

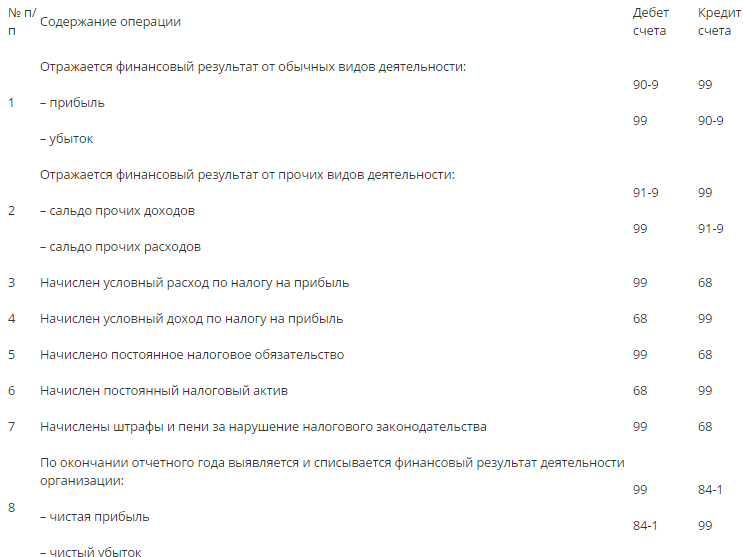

50. Формирование и учет финансовых результатов.

Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе анализа которых как внутренними, так и внешними пользователями бухгалтерской информации принимаются управленческие решения.

Под финансовым результатом понимается прирост или уменьшение стоимости собственного капитала организации в результате хозяйственной деятельности организации за отчетный период.

Финансовый результат является результатом хозяйственной деятельности организации и выражается в виде прибыли или убытка, который определяется как разница между доходами и расходами организации.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки».

Конечный финансовый результат слагается из следующих показателей:

– финансового результата от обычных видов деятельности

– финансового результата от прочих видов деятельности

– начисленного условного налога на прибыль, а также сумм причитающихся налоговых санкций.

По дебету счета 99 отражаются убытки, а по кредиту – прибыли организации. Хозяйственные операции отражаются на счете 99 по кумулятивному принципу, то есть нарастающим итогом с начала года.

Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Если оборот по кредиту счета 99 больше оборота по дебету, то финансовым результатом является прибыль; если оборот по кредиту счета 99 меньше оборота по дебету, то финансовым результатом является убыток.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается заключительной записью списания суммы финансового результата за отчетный год:

нераспределенной прибыли:

Дт сч. 99 «Прибыли и убытки» Кт сч. 84 «Нераспределенная прибыль» или непокрытого убытка:

Дт сч. 84 «Непокрытый убыток» Кт сч. 99 «Прибыли и убытки».

Финансовый результат отчетного периода как самостоятельный показатель в бухгалтерском балансе не отражается, а является составной частью показателя нераспределенная прибыль (непокрытый убыток) за весь период деятельности организации.

|

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|