48. Учетная политика организации: понятие, формирование, раскрытие и группировка элементов. 2 страница

| 27. Учет вложений во внеоборотные активы. Вложенияво внеоборотные активы организации учитывают с использованием одноименногосчета 08 «Вложения во внеоборотные активы». Счет 08 «Вложения во внеоборотныеактивы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве следующихактивов:

1. Основные средства;

2. Земельные участки и объекты природопользования;

3. Нематериальне активы;

4. Затраты организации по формированию основного стада продуктивного и рабочегоскота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Ксчету 08 «Вложения во внеоборотные активы» могут быть открытысубсчета:

— 08-1 «Приобретение земельных участков»;

— 08-2 «Приобретение объектов природопользования»;

— 08-3 «Строительство объектов основных средств»;

— 08-4 «Приобретение отдельных объектов основных средств»;

— 08-5 «Приобретение нематериальных активов»;

— 08-6 «Перевод молодняка животных в основное стадо»;

— 08-7 «Приобретение взрослых животных» и др.

Всоответствии с планом счетов бухгалтерского учета финансово — хозяйственной деятельностиорганизаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) учетприобретаемых активов ведется в следующем порядке:

«Насубсчете 08-1 «Приобретение земельных участков» учитываются затратыпо приобретению организацией земельных участков.

Насубсчете 08-2 «Приобретение объектов природопользования» учитываютсязатраты по приобретению организацией объектов природопользования.

Насубсчете 08-3 «Строительство объектов основных средств» учитываютсязатраты по возведению зданий и сооружений, монтажу оборудования, стоимостьпереданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство(независимо от того, осуществляется это строительство подрядным или хозяйственнымспособом).

Насубсчете 08-4 «Приобретение отдельных объектов основных средств»учитываются затраты по приобретению оборудования, машин, инструмента, инвентаряи других объектов основных средств, не требующих монтажа.

Насубсчете 08-5 «Приобретение нематериальных активов» учитываютсязатраты на приобретение нематериальных активов.

Насубсчете 08-6 «Перевод молодняка животных в основное стадо»учитываются затраты по выращиванию в организации молодняка продуктивного ирабочего скота, переводимого в основное стадо.

Насубсчете 08-7 «Приобретение взрослых животных» учитывается стоимостьвзрослого и рабочего скота, приобретенного для основного стада или полученногобезвозмездно, включая расходы по его доставке».

Аналитический учет по счету 08 ведется по каждому создаваемому или приобретаемому объекту основных средств и нематериальных активов; по затратам, связанным с формированием основного стада, -по видам животных; по расходам, связанным с выполнением НИОКР, – по видам работ, договорам (заказам).

По дебету счета 08 отражаются (накапливаются) фактические затраты организации, включаемые в первоначальную стоимость основных средств, нематериальных активов и других активов.

По кредиту счета 08 списывается сформированная первоначальная стоимость объектов после принятия их к учету (ввода в эксплуатацию) в дебет счетов 01 «Основные средства», 04 «Нематериальные активы» и др.

При продаже, безвозмездной передаче и прочих выбытиях незавершенных вложений во внеоборотные активы их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организаций в незавершенное строительство, модернизацию и реконструкцию основных средств, незаконченные операции приобретения и создания основных средств, нематериальных активов и других внеоборотных средств.

Финансируются долгосрочные инвестиции за счет собственных средств (накопленной амортизации, нераспределенной прибыли, поступлений от продажи основных средств, сумм страховых возмещений) и привлеченных средств (кредитов, займов, бюджетных ассигнований и др. )

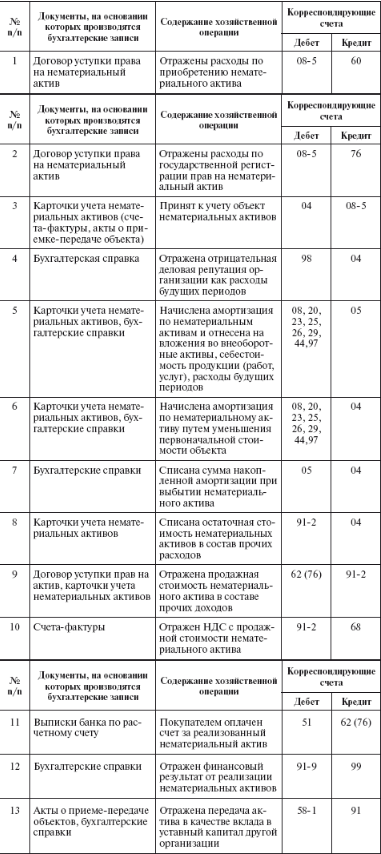

| 28. Учет выбытия объектов нематериальных активов. Нематериальные активы выбывают из организации:

- в результате реализации (по разным причинам);

- вследствие списания из–за нецелесообразности дальнейшего использования;

- как финансовые вложения в уставный капитал других организаций;

- в результате передачи безвозмездно;

- в качестве вклада в совместную деятельность (простое товарищество).

Если объекты нематериальных активов полностью самортизированы, то происходит одновременное списание сумм накопленной амортизации и стоимости таких объектов. В случае прочего списания нематериальных объектов выбытие нематериальных активов отражается с использованием счета 91 «Прочие доходы и расходы» с последующим отнесением полученных доходов (расходов) на финансовые результаты организации.

По дебету счета 91 отражаются первоначальная (балансовая) стоимость нематериальных активов в корреспонденции с кредитом счета 04 «Нематериальные активы» и возможные расходы, понесенные организацией в связи с тем или иным процессом выбытия, в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и др. По дебету счета 91 в корреспонденции с кредитом счета 68 «Расчеты с бюджетом», субсчет «Расчеты по налогу на добавленную стоимость» отражаются также суммы НДС, входящие в выручку от реализации нематериальных активов.

По дебету счета 91 в корреспонденции с кредитом счета 05 «Амортизация нематериальных активов» отражается начисленная к моменту выбытия объекта амортизация. По кредиту счета 91 в корреспонденции со счетами учета денежных средств или расчетов, счета 58 «Финансовые вложения», иных возможных счетов отражаются также разные виды доходов (выручки) от выбытия нематериальных активов.

Выявленный на счете 91 «Прочие доходы и расходы» в конце отчетного периода финансовый результат от всех операций по выбытию нематериальных активов, за исключением безвозмездной передачи, переносят на счет учета финансовых результатов – счет 99 «Прибыли и убытки». Кредитовый (прибыль) остаток переносят со счета 91 в кредит счета 99, дебетовое (убыток) сальдо списывают с кредита счета 91 в дебет счета 99; особо следует отметить, что отрицательный финансовый результат от реализации и безвозмездной передачи в целях налогообложения не уменьшает налогооблагаемую прибыль.

Операции по передаче нематериальных активов в качестве вклада в уставный капитал дочерних или зависимых предприятий отражаются в следующем порядке. По дебету счета 58 «Финансовые вложения» (в зависимости от срока действия договора) показывают стоимость передаваемых нематериальных активов в оценке, предусмотренной в договоре, в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». По дебету счета 91 в корреспонденции с кредитом счета 04 «Нематериальные активы» отражают их первоначальную (балансовую) стоимость. Одновременно с дебета счета 05 «Амортизация нематериальных активов» в кредит счета 91 списывают начисленную сумму амортизации.

Остаточная стоимость нематериальных активов, передаваемых на отдельный баланс в целях осуществления совместной деятельности или в качестве вклада в уставный капитал, может не совпадать с оценкой нематериальных активов, предусмотренной в учредительном договоре или в договоре о совместной деятельности. В этом случае на счете 91 возникает сальдо (по дебету или по кредиту) в зависимости от характера разницы.

При вкладах в уставный капитал счет 91 «Прочие доходы и расходы» закрывается на финансовые результаты и сумма на нем подлежит обложению налогом на прибыль в составе прочих доходов и расходов.

| | 29. Учет выбытия основных средств. Объекты основных средств выбывают вследствие:

– продажи;

– безвозмездной передачи;

– списания в случае морального и физического износа;

– ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

– передачи в виде вклада в уставный (складочный) капитал других организаций;

– передачи по договорам мены, дарения;

– передачи дочернему (зависимому) обществу от головной организации;

– недостачи и порчи, выявленных при инвентаризации активов и обязательств;

– частичной ликвидации при выполнении работ по реконструкции;

– в иных случаях.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета.

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов. Операционные доходы и расходы учитываются на счете 91 «Прочие доходы и расходы» по субсчетам.

При выбытии объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства», субсчет «Выбытие основных средств».

1. Списана первоначальная стоимость объектов основных средств вследствие реализации сторонней организации:

Дебет счета 01 «Основные средства», субсчет «Выбытие основных средств» Кредит счета 01 «Основные средства».

2. Списана сумма амортизации по выбывшим основным средствам:

Дебет счета 02 «Амортизация основных средств» Кредит счета 01 «Основные средства».

3. Списана остаточная стоимость основных средств:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» Кредит счета 01 «Основные средства», субсчет «Выбытие основных средств».

4. Отражена прибыль (убыток) от реализации основных средств:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов» (99 «Прибыли и убытки»)

Кредит счета 99 «Прибыли и убытки» (91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»).

Списание объектов основных средств осуществляется на основании акта на списание объекта основных средств. В акте указываются дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов.

На основании оформленного акта в бухгалтерии в инвентарной карточке производится отметка о выбытии объекта основных средств. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения.

31. Учет денежных средств на расчетных счетах в банках. Денежные средства организации, используемые для безналичных расчетов с другими юридическими лицами, обязательно должны храниться в банках. Банка открывают организациям расчетные, текущие, валютные и другие счета. Расчетные счета могут быть открыты любому юридическому лицу независимо от форм собственности. Расчетные счета открываются в кредитных организациях открываются на основании документов, перечень которых установлен действующим законодательством. Это:

- заявление установленной формы на открытие счета;

- копии устава предприятия и учредительного договора, заверенные нотариально;

- копию регистрационного свидетельства предприятия, заверенную нотариально;

- свидетельство налогового органа о регистрации предприятия в качестве налогоплательщика;

- копию документа о регистрации в качестве плательщика в Пенсионный фонд РФ;

- копию справки о присвоении статистических кодов;

- карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера предприятия и оттиском печати предприятия по установленной форме, заверенную нотариально.

Расчетный счет представляет собой копию лицевого счета, открываемого банком для конкретного юридического лица. Информация об открытии счета в пятидневный срок передается банком в налоговую инспекцию, в которой состоит на учете данная организация. Обслуживание организации в банке осуществляется согласно договору банковского счета, в котором определяются обязанности банка и клиента, порядок расчетов банка с клиентом, ответственность сторон за обеспечение тайны по операциям расчетного и других счетов, а также указываются реквизиты сторон. Договором банковского счета может быть предусмотрено вознаграждение за использование денежных средств, которые остаются на расчетных счетах организации.

Процедуры открытия расчетного счета, его переоформления и закрытия регламентируются Законом о банковской деятельности. В настоящее время организациям разрешается открывать счета в количестве, необходимом для осуществления расчетных операций. Сведения о расчетных счетах, открытых в различных кредитных организациях, сообщаются в налоговую инспекцию как обслуживающими банками, так и самой организацией.

Операции на расчетных счетах оформляются в соответствии с Положением ЦБ РФ " О безналичных расчетах в РФ" от 03 октября 2002 № 2-П.

Деньги на расчетный счет зачисляют согласно банковским правилам на основании типовых денежных и расчетных документов. Например, наличные денежные средства снимают с расчетного счета на основании – денежного чека, а зачисляют – объявление на взнос наличных денег.

Распорядителями денег, находящихся на расчетных счетах являются руководитель и гл. бухгалтер. Они подписывают все документы, согласно которым происходит списание денег со счетов. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех платежей, списание средств происходит в порядке поступления распоряжения клиента. При недостаточности денежных средств на расчетном счете они списываются в очередности установленной статьей 855 части 2 Гражданского кодекса.

В бесспорном порядке со счетов организации списывают платежи невнесенные в срок в государственный бюджет, фонды социального назначения, платежи по исполнительным и приравненным к ним документам.

Поступление и расход денежных средств на расчетном счете оформляют первичной документацией, форма которой зависит от формы расчетов. При наличной форме расчетов используют:

- объявление на взнос наличными – взнос наличных на расчетный счет. Для объявления на взнос наличными предусмотрен типовой бланк. Бланк состоит из трех отрывных частей: собственно объявления на взнос наличными, квитанции и ордера. Объявление на взнос наличными заполняют в одном экземпляре. Одновременно с объявлением должен быть оформлен расходный кассовый ордер, так как наличные деньги выбывают из кассы организации.

Работник банка должен подписать квитанцию, поставить на ней печать и вернуть кассиру. Эта квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы. Заполненный ордер со своими отметками банк передает организации вместе с банковской выпиской;

чековая книжка (денежный чек) – получение с расчетного счета.

Для снятия наличных денег с расчетного счета организация получает в банке на основании заявления установленного образца книжку с денежными чеками (чековую книжку). Денежный чек состоит из двух частей: отрывного листа и корешка чека. На отрывном листе указывают цель получения денежных средств, сумму, которая снимается с расчетного счета, а также паспортные данные лица, получающего деньги. Денежные средства, полученные по чеку, должны расходоваться только на те цели, которые в нем указаны. Отрывной лист денежного чека передается сотруднику банка, который выдает наличные деньги. Корешок остается в чековой книжке и должен храниться в организации 5 лет. Чек действителен в течение 10 дней. Если этот срок истек, банк чек не примет. Наличные деньги, полученные по чеку, должны быть оприходованы в кассе организации. Следует оформить приходный кассовый ордер.

При безналичной форме расчетов используют: платежные поручения; платежные требования, расчетные чеки, инкассовые поручения.

В договоре с покупателем (заказчиком) товаров (работ, услуг) организация может предусмотреть, что оплата их задолженности будет производиться по платежным требованиям. На основании платежного требования банк покупателя (заказчика) спишет денежные средства с его расчетного счета плательщика и зачислит на расчетный счет получателя денег.

Для платежного требования предусмотрен типовой бланк. Как правило, платежное требование составляется в 4 экземплярах: первый экземпляр банк возвращает организации; второй экземпляр остается в банке, в котором открыт расчетный счет организации; третий и четвертый экземпляры направляются в банк, в котором открыт счет плательщика (то есть покупателя или заказчика).

Банк списывает деньги с расчетного счета по распоряжению организации. Такое распоряжение оформляют платежным поручением (например, оплатить товары (работы, услуги), перечислить налоги в бюджет или осуществить другой платеж). Как правило, платежное поручение составляется в 4 экземплярах: - первый экземпляр банк возвращает организации; - второй экземпляр остается в банке, в котором открыт расчетный счет организации; - третий и четвертый экземпляры направляются в банк, в котором открыт счет получателя денег. Если перечисляются денежные средства организации, которая имеет расчетный счет в том же банке достаточно оформить 3 экземпляра платежного поручения.

Сведения о движении денежных средств на расчетном счете содержатся в выписке с расчетного счета, которая представляет собой копию лицевого счета конкретной организации. Она ежедневно (если количество операций незначительно, то может быть реже) представляется клиенту. В выписке банка отражается: дата, номер документа, код операции, денежные суммы по дебету и кредиту, а также остатки на начало и конец дня. При обработки документа необходимо помнить, что списание или выдача денег с расчетного счета отражается по дебету, а поступление и остатки – по кредиту, то есть данный счет для банка пассивный. Вместе с выпиской в организацию поступает и первичная документация, исходя из записи, которых и производили списание или зачисление денег.

Учёт денежных средств на расчетных счетах ведется на активном счете 51 «Расчетные счета», по дебету счетов отражается остаток денег по счетам, поступление, а по кредиту – списание. На предприятии к счету могут открывать субсчета по названию банка с которым ведут расчет.

По дебету счета отражаются суммы, поступившие от:

Дт 51 Кт 62 – от покупателей, заготовительных организаций.

Дт 51 Кт 76/9 – от прочих дебиторов

Дт 51 Кт 66, 67 – краткосрочные или долгосрочные кредиты банка и займы

По кредиту счета 51 отражаются суммы, полученные из банка или перечисленные на другие счета или другим организациям

1. Дт 60 Кт 51 – поставщикам и подрядчикам

2. Дт 68 Кт 51 – задолженность финансовым органам по платежам в бюджет

3. Дт 69 Кт 51 – задолженность соц. страхования и обеспечения

4. Дт 66, 67 Кт 51 – задолженность по погашению кредитов и займов

5. Дт 76 Кт 51 – задолженность кредиторам.

Регистром бухгалтерского учета, в котором отражаются операции по расчетному счету при журнально-ордерной форме учета, является журнал-ордер 2-АПК.

| 30. Учет денежных средств и денежных документов в кассе организации. Получение и расходование наличных денег из кассы организации считаются кассовыми операциями, оформление которых регламентируется нормативным актом ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации» от 22 сентября 1993 г. №40.

Всеми операциями по приему и выдаче денег из кассы занимается специально выделенное МОЛ – кассир. Он несет материальную ответственность за сохранность принятых ценностей. При оформлении на работу кассир дает письменное обязательство, по которому принимает на себя материальную ответственность за денежные суммы и прочие ценности в кассе. Кассиру запрещается передоверять выполнение порученной ему работы другими лицами. Дирекция предприятия обязана создавать необходимые условия для сохранности ценностей в кассе.

Поступление наличных денег в кассу организации оформляется приходными кассовыми ордерами(ф. № КО-1), которые должны быть пронумерованы по порядку с начала отчетного года. Для подтверждения приема денег выдается квитанция к приходному кассовому ордеру, которая представляет собой доказательство факта совершения операции с наличными денежными средствами лицом, получившим на руки квитанцию.

Наличные деньги из кассы организации выдаются по расходным кассовым ордерам(ф. № КО-2). В отдельных случаях разрешается замена составления расходного кассового ордера документами на расходование денежных средств в кассе. Это: платежные или расчетно-платежные ведомости на выдачу заработной платы из кассы организации; заявления на выдачу денег; счета и др. Документы на выдачу денег подписываются руководителем и главным бухгалтером организации. Расходные кассовые ордера также нумеруются с начала отчетного года.

Деньги из кассы выдаются только на основании распоряжения руководителя и с разрешения главного бухгалтера.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на основании платежных (расчетно-платежных) ведомостей на оплату труда и других приравненных к ней платежей, регистрируются после выдачи заработной платы и других выплат в установленные сроки.

Информация о всех фактах поступления и выдачи наличных денег организации на основании приходных и расходных кассовых ордеров обобщается в кассовой книге. Записи в кассовую книгу производятся по мере совершения кассовых операций, оформленных первичными документами. Каждая организация имеет только одну кассовую книгу, листы которой должны быть пронумерованы, прошнурованы, а сама книга опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данной организации. Записи в кассовой книге ведутся в двух экземплярах, вторые экземпляры листов служат отчетом кассира, первые - остаются в кассовой книге, поэтому и первые, и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются, сделанные исправления заверяются подписями кассира, а также главного бухгалтера или лица, его заменяющего.

В конце рабочего дня ежедневно кассиром подсчитываются итоги кассовых операций за день, выводится остаток денег в кассе на следующее число и передается в бухгалтерию в качестве отчета кассира второй отрывной лист (копия записей в кассовой книге задень) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Организация может держать в своей кассе денежные средства только в пределах лимита, величина которого устанавливается по согласованию с обслуживающим ее банком. Размер лимита обусловливается влиянием таких факторов, как: среднедневная выручка, среднедневной расход наличных денег, особенности деятельности организации, режим работы. Лимит денежных средств организации может изменяться по согласованию с обслуживающим банком в случае увеличения наличного денежного оборота. Если организация не согласовала с обслуживающим ее банком лимит остатка наличных денежных средств в кассе, то в подобных случаях любой остаток в кассе считается сверхлимитным и на него накладываются штрафные санкции.

Организации всю денежную наличность сверх лимита должны сдавать в банк. Организация не имеет права накапливать в кассе наличные деньги сверх установленных лимитов для покрытия предстоящих расходов, включая расходы на оплату труда. В настоящее время предельная сумма расчетов между юридическими лицами по одному платежу составляет 100 000 руб. Все платежи, произведенные одним юридическим лицом в адрес другого в один день, не должны превышать установленного лимита.

Превышение лимита допускается только в дни выдачи заработной платы от 3 до 5 дней в зависимости от вида предприятия и удаленности его от банка. Неиспользованные в течение этих дней суммы подлежат сдаче в банк на расчетный счет. Сдача денежной наличности в банк оформляется объявлением на взнос наличных денег. На принятую по объявлению сумму выдаютсяквитанцию которая является оправдательным документом для списания денег по кассе. Основным каналом пополнения наличных денег в кассе является поступление их с расчетных счетов в банках. Кроме того, в кассу поступают неиспользованные остатки подотчетных сумм, выручка от продажи продукции, плата за различные коммунальные услуги и др.

Для получения наличных денег с расчетного счета учреждения банка выдают предприятиям на основании специальных заявлений чековые книжки, в которых заранее все чеки пронумерованы, на каждом из них проставлены наименование учреждения банка, номер расчетного счета, наименование владельца. Чек выписывается как правило на кассира, не допускается выдавать чеки на предъявителя.

Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 «Касса», по дебету которого отражается остаток денежных средств и денежных документов в кассе, а также все суммы поступления наличных денежных средств и денежных документов в кассу, а по кредиту — суммы выданных наличных денежных средств и денежных документов.

Счет 50 «Касса» имеет следующие субсчета: 1 «Касса организации», 2 «Операционная касса», 3 «Денежные документы».

Субсчет 1 «Касса организации» применяется для учета движения денежных средств в кассе.

Субсчет 2 «Операционная касса» используется организациями, в составе которых имеются территориально обособленные структурные подразделения (почтовые отделения, железнодорожные кассы, пристани, приемные пункты службы быта и др. ).

Субсчет 3 «Денежные документы» используется для учета оплаченных денежных документов — авиабилетов, санаторных путевок, почтовых марок, вексельных марок и марок государственной пошлины. Денежные документы оформляются аналогично денежным средствам в кассе организации по приходным кассовым и расходным кассовым ордерам, на основе которых составляется отчет о движении денежных документов.

Для учета иностранной валюты в кассе организации открываются дополнительные субсчета к счету 50 «Касса» с целью получения обособленных данных о движении валюты по каждому ее виду.

Поступление денежных средств и денежных документов в кассу организации отражается по дебету счета 50 «Касса» в корреспонденции с кредитом разных счетов. Выдача денежных средств и денежных документов из кассы организации отражается по кредиту счета 50 «Касса» в корреспонденции с дебетом различных счетов.

Рассмотрим порядок учета на счете 50.

Дт 50 Кт 51 – поступили денежные средства в кассу с расчетного счета.

Дт 50 Кт 71 – оприходованы деньги, полученные в возврат от подотчетных лиц.

Дт 50 Кт 66 – поступили деньги в порядке краткосрочного кредита (займа)

Дт 50 Кт 55 - поступили деньги в кассу со специального счета в банке

Дт 50 Кт 90/1 – поступила выручка от реализации продукции, работ и услуг в кассу организации

Дт 70 Кт 50 – выдана заработная плата из кассы

Дт 71 Кт 50 – выданы деньги подотчетным лицам

Дт 26 Кт 50 – оплачены мелкие общехозяйственные расходы из кассы

Дт 51 Кт 50 – внесены деньги из кассы на расчетный счет

Дт 66 Кт 50 – внесены деньги из кассы на погашении задолженности по кредитам.

Дт 50/3 Кт 51, 76 – приобретение денежных документов

Дт 26 Кт 50/3 – использование марок на общехозяйственные расходы

Дт 50, 51 Кт 50/3 при реализации путевок.

Регистром журнально-ордерной формы учета, в котором отражаются кассовые операции, является журнал-ордер 1-АПК.

| | 32. Учет денежных средств на специальных счетах. Учет денежных средств в пути. Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящиеся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расчетов.

Учет данных средств ведется в порядке, аналогичном порядку отражения операций по расчетному счету, но на активном счете 55 «Специальные счета в банках», который может иметь следующие субсчета:

Аккредитивы

Чековые книжки

Депозитные счета

Другие счета.

По субсчету 1 ведут учет выставленных аккредитивов для расчетов с иногородними поставщиками в случае применения аккредитивной формы расчетов. Аккредитив — это приказ банка плательщика банку поставщика оплатить отгружаемую продукцию. Используются аккредитивы для расчетов с иногородними поставщиками. По истечении срока исполнения аккредитива или при полном его исполнении аккредитив закрывается, кроме того, аккредитив может быть закрыт досрочно по заявлению поставщика об отказе дальнейшего его использования, или по заявлению покупателя об отзыве аккредитива полностью или частично. Аккредитив выставляется для расчетов только с одним поставщиком.

Дт 55/1 Кт 51, 66, 67 – выставлен аккредитив

Дт 10 Кт 60 – оприходованы материалы, купленные у поставщиков

Дт 19 Кт 60 18 % начислен НДС

Дт 60 Кт 55/1 – произведен расчет с поставщиками за счет ранее выставленного аккредитива

Дт 51, 66, 67 Кт 55/1 возврат неиспользованного аккредитива

По второму субсчету учитываются денежные средства в чековых книжках. Чеки предназначены для безналичных расчетов. Чековые книжки используются для расчетов с одногородними поставщиками. Покупатель подает в свой обслуживающий банк заявление о выдаче чековой книжки и одновременно оформляет платежное поручение о депонировании средств на счете «Чековые книжки». Чековые книжки выдают под отчет лицам, которые производят расчеты (экспедитор, механик) учитывают обособлено (операции аналогичны предыдущему).

На субсчете третьем «Депозитные счета» учитывают движение средств, вложенных организацией в банковские и другие вклады.

Дт 55/3 Кт 50, 51, 52 перечисление денег во вклады

Дт 50, 51, 52 Кт 55/3 возврат кредитной организацией вкладов по окончании срока депозита

Дт 50, 51, 52 Кт 91/1 на сумму начисленных % за хранение денежных средств на депозитном счете

По субсчету 4 учитывают другие специальные счета, открытые в банках: счет денежных средств на капитальное вложение, текущие счета для расчетов с населением за принятую от него продукцию и скот, прочие специальные счета. На данном субсчете обособленно учитывают движение средств целевого финансирования (поступлений): на содержание социальных учреждений (дет. сады, ясли, профилакторий и др. ) от родителей, иных пользователей и из прочих источников.

Операции по субсчету 55/4:

I. Дт 55/4 Кг 86 - 10 тыс. руб. - поступление средств целевого финансирования на проведение специальных мероприятий, например, на охрану природы, проведение научной конференции.

Использование средств целевого финансирования:

2. Дт 60, 76 Кт 55/4 - 5 тыс. руб. - на расчеты с различными организациями;

3. Дт 50 Кт 55/4 - 3 тыс. руб. - на выплату заработной платы работникам;

4. Дт 55/4 Кт 51 - 2 тыс. руб. - возврат неиспользованной суммы.

На субсчете 55-4 «Прочие счета» (па финансирование капитальных вложений)» учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования.

К ним относятся, в частности, средства на финансирование капитальных вложений, аккумулируемые и расходуемые организацией с отдельного счета, и др.

1. Поступление средств целевого финансирования капитальное строительство отражается записью:

1. Дт 08/3 Кт 60 - 100% - начислено подрядчику за осуществленный этап строительства;

2. Дт 19 Кт60 - 18% - начислен НДС;

3. Дт 60 Кт 55/4 - 118% - погашена задолженность перед поставщиком;

4. Дт 01 Кт 08/3 - 100% - оприходован объект в состав основных средств;

5. Дт 68 Кт 19 - 18% - НДС к зачету в бюджет по мере оприходования объекта.

По субсчету 55/4 в организациях принимающих продукцию у населения для реализации открывают отдельные текущие счета для расчетов с населением.

2. Принята у населения продукция, предназначенная для реализации

1. Дт 43/5 Кт 76/7 - принята у населения продукция для реализации;

2. Дт 90/2 Кт43/5 - реализована продукция по себестоимости;

3. Дт62 Кт90/1 - начислена задолженность заготовительной организации;

4. Дт 55/4 Кт 62 - погашена задолженность перед покупателем;

5. Дт 76/7 Кт 55/4 - произведен расчет с гражданами.

Для синтетического учета Главная книга и журнал-ордер № 3-АПК. В журнале-ордере находят отражение кредитовые обороты счета 55 «Специальные счета в банках», а дебетовые — в ведомости № 25-АПК. В данной ведомости предусмотрен аналитический учет по счетам, учитываемым в составе счета 55 «Специальные счета в банках».

Аналитический учет движения средств на счете 55 ведут раздельно по каждому открытому в банке счету или выставленному аккредитиву, полученной чековой книжке и т. д.

Кредитовые обороты по счету 55 учитывают в разрезе корреспондирующих счетов в журнале-ордере № 3-АПК, дебетовые обороты – в ведомостях № 25-АПК.

Некоторые организации не могут сдавать денежную наличность в течение рабочего дня в обслуживающий их банк. В этом случае организация в соответствии с заключенным договором вносит подготовленную денежную наличность в кассы кредитных организаций, сберегательные кассы или кассы почтовых отправлений, как правило, через инкассаторов банка или отделения связи. В период с момента передачи денежных средств инкассаторам или непосредственно кредитным организациям или почтовым отделениям сданные денежные средства учитываются на активном синтетическом счете 57 «Переводы в пути». Основанием для принятия денежных средств к учету по счету 57 являются квитанции кредитной организации, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и др.

К денежным средствам в пути (переводам) относятся наличные денежные средства, внесенные в банк или

почтовое отделение для зачисления на счета организаций. но еще не зачисленные по назначению. Основанием для принятия на учет переводов в пути являются квитанции учреждений банков, почтовых отделений и ж: пни сопроводительных ведомостей на сдачу выручки инкассаторами банка.

На сч. 57 учитывается также рублевое покрытие валютных средств, направленных предприятием на обязательную продажу и покупку валюты.

Пример 1. Инкассатор сдал деньги в банк (тыс. руб. ):

Дт 57 Кт 50, 71

При поступлении выписки банка списываются переводы в пути:

Дт 51 Кт 57

Пример 2. Отправлен почтовый перевод в оплату за товары:

Дт 57 Кт 50

Получены товары:

Дт 41 Кт 57

| 33. Учет общепроизводственных и общехозяйственных расходов. Общепроизводственные расходы - это затраты на содержание, организацию и управление производствами (основное, вспомогательное, обслуживающее).

К ним относятся: расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт имущества, используемого в производстве; расходы на отопление, освещение и содержание помещений; арендная плата за помещения; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются по дебету счета 25 " Общепроизводственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Д25 К02, 05, 10, 21, 60, 76, 70, 69. Учтена сумма общепроизводственных расходов.

Расходы, учтенные на собирательно-распределительном счете 25, в последний день истекшего месяца списываются в дебет счетов 20 " Основное производство", 23 " Вспомогательные производства", 29 " Обслуживающие производства и хозяйства". Порядок распределения организация устанавливает самостоятельно (например, пропорционально прямым затратам производства или величин зарплаты сотрудников производства).

Установленный порядок распределения затрат закрепляется в учетной политике.

Проводки:

Д20 К25 Списаны общепроизводственные расходы, связанные с деятельностью основного производства

Д23 К25 Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства

Д29 К25 Списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства

Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма №12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и т. д.

Общехозяйственные расходы - расходы, непосредственно не связанные с производственным процессом.

К ним относятся: административно-управленческие расходы; содержание общехозяйственного персонала; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т. п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету собирательно-распределительного счета 26 " Общехозяйственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Проводки: Д26 К02, 05, 10, 21, 60, 76, 70, 69… Учтена сумма общехозяйственных расходов.

Аналитический учет общехозяйственных расходов ведется в ведомостях учета общехозяйственных расходов, расходов будущих периодов и непроизводственных расходов (форма №15), которые составляют на основании первичных документов и разработочных таблиц.

Общехозяйственные расходы списываются в зависимости от способа формирования себестоимости.

Если готовая продукция учитывается по полной производственной себестоимости, то расходы, учтенные на счете 26, списываются в дебет счетов 20 " Основное производство", 23 " Вспомогательные производства, 29 " Обслуживающие производства и хозяйства" (если вспомогательные и обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Порядок распределения общехозяйственных расходов на основное, вспомогательное и обслуживающее производство организация устанавливает самостоятельно в учетной политике (например, пропорционально прямых затрат этих производств).

Если используется сокращенная себестоимость, то расходы со счета 26 сразу списываются на субсчет 90-2 " Себестоимость продаж". Счета 25 и 26 в конце месяцазакрываются и сальдо не имеют.

Организации, оказывающие услуги посреднического характера: агенты, брокеры, дилеры, комиссионеры на 26 счете указывают все свои расходы. Учет по счету 20 «Основное производство» не ведут.

| | 34. Учет оценочных резервов. Оценочные резервыв бухгалтерском учете играют уточняющую роль в оценке отдельных активов. Они позволяют учитывать отклонения в стоимости финансовых вложений, материальных ценностей, дебиторской задолженности и прочих активов.

Оценочные резервы существенно повышают достоверность и качество финансовой отчетности, позволяя пользователям видеть в отчетности те или иные активы не в оценке по фактическим затратам, а в реальной оценке на отчетную дату.

Нормативные документы по бухгалтерскому учету допускают создание следующих оценочных резервов:

- сомнительных долгов;

- под обесценение финансовых вложений;

- под снижение стоимости материальных ценностей.

Резервы по сомнительным долгам

Прежде всего, следует сказать о том, что сомнительным считается долг, или, говоря бухгалтерским языком, задолженность, которая не погашена в сроки, установленные договором, т. е. наследующий день по истечении сроков оплаты, установленных договором, и не обеспечена никакими гарантиями. С течением времени вероятность погашения такой задолженности становится все меньше, но списать ее в убыток можно только по истечении срока исковой давности, установленного Гражданским кодексом РФ (ст. 196) в 3 года. Если указанные резервы организацией не создаются, то до истечения этого срока организация, зная, что через некоторое время придется списать в убыток значительную сумму дебиторской задолженности, продолжает, с одной стороны, числить ее в балансе в качестве полноценного актива, а с другой стороны - начислять налог на прибыль с суммы фактически завышенной налоговой базы. Образование этих резервов, напротив, позволяет, во-первых, заранее списывать на потери текущего отчетного периода некоторую часть дебиторской задолженности; во-вторых, в балансе будет отражена реальная на отчетную дату величина дебиторской задолженности.

Создание резервов по сомнительным долгам должно быть предусмотрено учетной политикой организации, так как источником их образования являются финансовые результаты деятельности, т. е. в уменьшение прибыли организации.

Учет образования и использования резервов по сомнительным долгам ведется на пассивном счете 63 " Резервы по сомнительным долгам". В регистрах бухгалтерского учета операции по созданию и использованию резервовотражаются следующими проводками:

1. Д-тсч. 91 " Прочие доходы и расходы", субсчет " Прочие доходы"

К-тсч. 63 " Резервы по сомнительным долгам" - на сумму создаваемого в каждом отчетном периоде резерва. Эта проводка составляется на основании расчета бухгалтера в соответствии с результатами проведенной инвентаризации задолженности (сверки расчетов).

2. Д-тсч. 63 " Резервы по сомнительным долгам" К-т сч. 62 " Расчеты с покупателями и заказчиками" или

К-тсч. 76 " Расчеты с разными дебиторами и кредиторами" - на сумму списываемой задолженности, безнадежной к получению. Эта проводка должна составляться на основании приказа руководителя организации.

3. Д-тсч. 63 " Резервы по сомнительным долгам" К-т сч. 91 " Прочие доходы и расходы", субсчет " Прочие доходы" - на сумму неиспользованного резерва. Эта проводка составляется, если дебитор перечисляет сумму своего долга до истечения сроков исковой давности, т. е. до использования созданного резерва.

Если организация не создавала резервов, то списание безнадежной задолженности отражается следующей проводкой:

Д-тсч. 91 " Прочие доходы и расходы", субсчет " Прочие расходы"

К-тсч. 62 " Расчеты с покупателями и заказчиками" или К-т сч. 76 " Расчеты с разными дебиторами и кредиторами".

4. Д-тсч. 007 " Списанная в убыток задолженность неплатежеспособных дебиторов". Эта проводка означает, что списание долга в убыток организации не означает его аннулирования. В течение 5 последующих лет организация должна следить за возможными изменениями в финансовом состоянии должника на случай появления возможности взыскания долга. Если такая возможность представится, и сумма долга будет получена, то в бухгалтерском учете фиксируется проводка:

Д-тсч. 50 " Касса" или

Д-тсч. 51 " Расчетные счета" или

Д-тсч. 52 " Валютные счета"

К-тсч. 91 " Прочие доходы и расходы", субсчет " Прочие доходы".

В бухгалтерском балансе сальдо счета 63 самостоятельно не отражается, оно учитывается при формировании суммы дебиторской задолженности по строке 230 или 240 на отчетную дату. Для этого из сальдо по соответствующим аналитическим счетам в разрезе отдельных контрагентов, открытых в развитие счетов 62 или 76, вычитают суммы созданного по каждому из них в отдельности резерва. Тем самым уточняется оценка реальной задолженности дебиторов.

Резервы под снижение стоимости материальных ценностей

Резервы под снижение стоимости материальных ценностей относятся к категории оценочных резервов, позволяющих уточнять оценку некоторых балансовых статей.

В соответствии с п. 62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29. 07. 1998 N 34н, материальные ресурсы, на которые в течение года понизились цены либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она оказывается ниже их фактической себестоимости, сложившейся в ходе их приобретения или изготовления. Образовавшуюся при этом разницу в ценах следует относить на финансовые результаты у коммерческих организаций или на увеличение расходов у некоммерческих организаций. Прежде всего следует выделить причины, которые могут привести к снижению стоимости материальных ресурсов, так как они являются следствием разных учетных записей: во-первых, это снижение рыночной цены на соответствующие ресурсы, во-вторых - снижение их качества или моральное устаревание.

В бухгалтерском учете организации образование резерва означает возможность появления в будущем убытков от снижения в текущем отчетном периоде стоимости МПЗ, что отражается путем увеличения прочих расходов (уменьшения финансового результата):

Д-тсч. 91 " Прочие доходы и расходы", субсчет " Прочие расходы"

К-тсч. 14 " Резервы под снижение стоимости материальных ценностей".

Назначение созданного резервасостоит в том, чтобы на его величину скорректировать учетную стоимость МПЗ (фактическую себестоимость приобретения) и в балансе показать их текущую рыночную стоимость, т. е. меньшую из двух возможных. При этом из суммы сальдо счетов, на которых учитываются МПЗ (в соответствии с п. 2 ПБУ 5/01 это счета 10 " Материалы", 41 " Товары", 43 " Готовая продукция" и др. ), вычитается сальдо счета 14 " Резервы под снижение стоимости материальных ценностей", в рамках которого открываются соответствующие субсчета и аналитические счета. Операция осуществляется без составления каких-либо проводок. Фактически резерв - это сумма потенциального убытка, который мог бы появиться у предприятия в случае продажи или списания МПЗ в данный момент. Если организация не планирует продавать МПЗ и в следующем году будет их использовать в своей деятельности, по-прежнему учитывая их по фактической себестоимости приобретения (изготовления), и в этой оценке включая в себестоимость своего продукта, то в начале следующего за отчетным года зарезервированная сумма восстанавливается, что отражается проводкой:

Д-тсч. 14 " Резервы под снижение стоимости материальных ценностей"

К-тсч. 91 " Прочие доходы и расходы", субсчет " Прочие доходы".

Планом счетов бухгалтерского учета хозяйственно-финансовой деятельности предлагается составлять такую же проводку (в пределах суммы созданного резерва) и в том случае, если к концу следующего года текущая рыночная стоимость МПЗ, по которым был создан резерв, повысится.

Если же рыночная стоимость станет выше фактической себестоимости приобретения МПЗ (их учетной стоимости), то в балансе запасы МПЗ отражаются по фактическим затратам на приобретение, т. е. опять по меньшей из двух возможных. Именно в этом реализуется принцип осмотрительности (осторожности), в соответствии с которым организация отражает в своей отчетности не только фактически полученные, но и потенциальные потери, а доходы - лишь фактически полученные.

Следует добавить, что ни образование резерва, ни его восстановление не учитываются для целей налогообложения прибыли, что должно быть отражено в регистрах налогового учета по формированию внереализационных доходов и расходов. Это означает, что создание резервов под снижение стоимости материальных ценностей в соответствии с п. 4 Положения по бухгалтерскому учету " Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного приказом Минфина России от 19. 11. 2002 N 114н, приводит к образованию постоянной разницы, от суммы которой начисляется постоянное налоговое обязательство:

Д-тсч. 99 " Прибыли и убытки"

К-тсч. 68 " Расчеты по налогам и сборам", субсчет" Расчеты по налогу на прибыль".

Восстановление суммы начисленного резерва в начале следующего года приведет к обратному результату, т. е. отражение дохода в бухгалтерском учете не увеличивает налоговую базу, что также приводит к образованию постоянной разницы, от суммы которой начисляется постоянный налоговый актив:

Д-тсч. 68 " Расчеты по налогам и сборам", субсчет " Расчеты по налогу на прибыль"

К-тсч. 99 " Прибыли и убытки".

Резерв под обесценение финансовых вложений

Понятие обесценения финансовых вложений применяется к финансовым вложениям, по которым не определяется текущая рыночная стоимость и которые отражаются в бухгалтерском учете и отчетности по первоначальной стоимости. По этой группе финансовых вложений образуется резерв под обесценение финансовых вложений для достоверного отражения их стоимости. Резерв создается только в случае обесценения финансовых вложений.

Обесценение финансовых вложений— это устойчивое существенное снижение стоимости ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях деятельности. В этом случае организацией определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Критерием устойчивого снижения является одновременное наличие следующих условий:

на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости; в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась, и только в сторону уменьшения;

на отчетную дату нет данных о повышении расчетной стоимости в будущем.

Обесценение финансовых вложений (например, ценных бумаг) может произойти в следующих ситуациях: появление у организации — эмитента ценных бумаг признаков банкротства либо объявление ее банкротом; совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости; отсутствие или существенное снижение процентов или дивидендов от финансовых вложений при высокой вероятности дальнейшего уменьшения этих поступлений в будущем. Если есть условия существенного снижения стоимости финансовых вложений, подтвержденные проверкой на обесценение, то организация создает резерв под обесценение финансовых вложений на разницу между их учетной и расчетной стоимостью, т. е. на сумму снижения стоимости. Обязательная проверка на обесценение финансовых вложений проводится на 31 декабря каждого отчетного года. Однако организации имеют право производить указанную проверку на конец каждого квартала. Выбранную периодичность проведения проверки следует закрепить в учетной политике в целях бухгалтерского учета.

Если в дальнейшем по результатам проверки на устойчивое обесценение по финансовым вложениям, участвующим в образовании резерва, наблюдается дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения с отнесением возникшей разницы на операционные расходы организации. Если выявляется повышение расчетной стоимости финансовых вложений, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения, а следовательно, увеличения операционных доходов организации. Если по имеющейся информации условия устойчивого обесценения более не удовлетворяются или финансовые вложения выбывают, сумма указанного резерва списывается на финансовый результат в составе операционных доходов.

Информация о создании, изменении и списании резерва учитывается на счете 59 «Резервы под обесценение финансовых вложений»в корреспонденции со счетом 91 «Прочие доходы и расходы». Образование и увеличение резерва отражается проводкой:

Д-т 91 «Прочие доходы и расходы»

К-т 59 «Резервы под обесценение финансовых вложений» — на сумму устойчивого существенного снижения стоимости финансовых вложений.

Уменьшение резерва или его списание отражается обратной проводкой:

Д-т 59 «Резервы под обесценение финансовых вложений»

К-т 91 «Прочие доходы и расходы» — на сумму повышения стоимости или финансовых вложений или на сумму созданного резерва при списании выбывающих финансовых вложений с учета.

В бухгалтерской отчетности стоимость финансовых вложений, участвующих в образовании резерва, показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

| 35. Учет поступления нематериальных активов. Синтетический учет нематериальных активов ведется на счетах: 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам», 91 «Прочие доходы и расходы».

Счет 04 «Нематериальные активы» - активный, предназначен для обобщения информации о наличии и движении нематериальных активов, которые находятся у организации на правах собственности. Аналитический учет по счету 04 ведется по видам и отдельным объектам в зависимости от их состава.

Основным документом в аналитическом учете нематериальных активов является карточка учета нематериальных активов (форма № НМЛ-1). Она применяется для учета всех видов нематериальных активов, поступивших для использования в организации. Карточка открывается в бухгалтерии на каждый объект и заполняется в одном экземпляре на основании документов на оприходование, перемещение нематериальных активов. В карточке ежемесячно показывается сумма начисленной амортизации. В разделе «Краткая характеристика объекта и нематериальных активов» записываются только основные показатели объекта.

При оприходовании нематериальных активов используются свидетельства на право пользования тем или иным объектом, патенты, авторские и лицензионные договоры, акты приемки работ по разработке программного обеспечения и другие документы.

Поступление нематериальных активов от внешних организаций отражается следующими основными бухгалтерскими проводками:

по приобретенным нематериальным активам:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

НДС по приобретенным нематериальным активам:

Д-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам»

К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

расходы, связанные с доведением нематериальных активов до состояния готовности их к использованию:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

перечисления за приобретенные нематериальные активы:

Д-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»

К-т 51 «Расчетные счета», 52 «Валютные счета» и др.;

оприходование нематериальных активов:

Д-т 04 «Нематериальные активы»

К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»;

НДС по оприходованным нематериальным активам отнесен за счет бюджета (после оплаты и оприходования):

Д-т 68 «Расчеты по налогам и сборам»

К-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам».

Оприходование нематериальных объектов, произведенных в самой организации, на счетах бухгалтерского учета фиксируется:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труда» и др. — на сумму расходов;

Д-т 04 «Нематериальные активы»

К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов» — при передаче созданных объектов в эксплуатацию.

Оприходованные нематериальные активы, внесенные учредителями в счет вклада в уставный капитал или в счет оплаты подписки на акции:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» и

Д-т 04 «Нематериальные активы»

К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов».

Унитарным государственным или муниципальным предприятием получены от учредителя и приняты к учету нематериальные активы:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 75 «Расчеты с учредителями», субсчет «Расчеты с государственным и муниципальным органом по выделенному имуществу» и

Д-т 04 «Нематериальные активы»

К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов».

Безвозмездно полученные нематериальные активы по договору дарения или в качестве субсидии правительственного органа приходуются по рыночной стоимости на дату принятия к учету:

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления».

При передаче нематериальных активов в эксплуатацию делается запись:

Д-т 04 «Немaтериальные активы»

К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов».

В дальнейшем стоимость безвозмездно полученных активов списывается на сумму ежемесячно начисляемой амортизации (если по ним начисляется амортизация) на доходы организации следующей записью:

Д-т 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления»;

К-т 91 «Прочие доходы и расходы», субсчет 91-4 «Выбытие нематериальных активов».

Принятая к вычету по задолженности перед бюджетом сумма НДС. относящаяся к нематериальным активам:

Д-т 68 «Расчеты по налогам и сборам»

К-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам».

Рассмотрим пример оформления на счетах бухгалтерского учета поступления нематериальных активов по договору мены. Как известно, первоначальная стоимость нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, равна стоимости имущества, которое передано взамен. Стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров. Если эту цену установить невозможно, стоимость полученных активов определяется исходя из цены, по которой обычно приобретаются аналогичные нематериальные активы. Разница между стоимостью получаемых нематериальных активов и переданных ценностей отражается как внереализационный доход или расход.

Пример. ЗАО «Зевс» заключило договор мены с ЗАО «Ромул». Согласно договору ЗАО «Зевс» поставляет ЗАО «Ромул» 10 ед. собственной продукции. В обмен ЗАО «Ромул» передает исключительные права на бухгалтерскую программу для ЭВМ. Этот обмен стороны признали равноценным.

ЗАО «Зевс» обычно продает продукцию собственного производства по цене 1180 руб. (в том числе НДС — 180 руб. ) за 1 ед. Исключительные права на программу подобного типа обычно стоят 17 700 руб. (в том числе НДС — 2700 руб. ).

В учете ЗАО «Зевс» данная операция отражается следующим образом:

Д-т 62 «Расчеты с покупателями и заказчиками»

К-т 90 «Продажи», субсчет 90-1 «Выручка» — 18 тыс. руб. — выручка от продажи продукции (стоимость приобретенного объекта нематериальных активов;

Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»

К-т 60 «Расчеты с поставщиками и подрядчиками» — 10 тыс. руб. — оприходован полученный объект нематериальных активов по стоимости обмениваемой продукции (180 руб. • 10 ед. );

Д-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам»

К-т 60 «Расчеты с поставщиками и подрядчиками» — 1800 руб. — суммы НДС по приобретенным нематериальным активам (180 руб. — 10 ед. );

Д-т 60 «Расчеты с поставщиками и подрядчиками»

К-т 62 «Расчеты с покупателями и заказчиками» — 11 800 руб. — зачтены обязательства по договору мены:

Д-т 90 «Продажи», субсчет 90-1 «Выручка»

К-т 62 «Расчеты с покупателями и заказчиками» — 5900 руб. — отражена разница между стоимостью нематериальных активов и проданной продукции (17 700 — 11 800).

| 36. Учет поступления основных средств. Учет основных средств регулируется нормативными документами:

- Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина РФ от 30. 03. 2001 г. N 26н);

- Классификация основных средств, включаемых в амортизационные группы, (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов.

Синтетический учет ОС ведется на счете 01 «Основные средства». Основные средства на нем показываются по первоначальной (восстановительной) стоимости.

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т. д. ).

Для оформления операций по поступлению ОС используются следующие формы первичной документации:

Акт (накладная) приемки-передачи ОС (форма ОС-1);

Акт о приемке оборудования (ОС-14);

Акт приемки-передачи оборудования в монтаж (ОС-15);

Акт о выявленных дефектах оборудования (ОС-16);

Инвентарная карточка учета ОС (ОС-6).

Поступление основных средств может осуществляться в виде:

- вклада в уставный капитал;

- безвозмездного получения;

- приобретения;

- оприходования неучтенных объектов и др.

При вкладе ОС в уставный капитал их стоимость определяется по согласованной оценке учредителей:

Д 08 К 75.

Безвозмездное получение от юридических лиц отражается в составе добавочного капитала по рыночной стоимости:

Д 08 К 98, Д 01 К 08, Д 20 К 02.

По мере начисления амортизации часть стоимости списывается:

Д 98 К 91.

Стоимость полученного объекта подлежит включению в состав налогооблагаемой прибыли расчетным путем.

Приобретение основных средств производится за счет капитальных вложений, которые могут осуществляться в следующих формах:

- строительство объектов основных средств;

- приобретение объектов основных средств.

При приобретении основных средств путем строительства учет ведется в зависимости от способа строительства:

1) подрядный – строительные работы по их окончании принимаются у подрядчика:

Д 08 К 60;

2) хозяйственный – фактически произведенные затраты отражаются:

Д 08 К 02, 05, 10, 70, 69.

Стоимость строительных работ увеличивается на сумму НДС. Эти затраты учитываются в составе незавершенного производства по стоимости, включающей в себя цену и НДС до их ввода в эксплуатацию:

Д08 К60.

По завершении строительства объекта составляется акт ввода в эксплуатацию данного объекта:

Д01 К08.

При приобретении оборудования, требующего монтажа, порядок отражения хозяйственных операций следующий:

стоимость оборудования и транспортные расходы по его доставке отражаются на счете 07 (Д 07 К 60);

передача объектов в монтаж (Д 08 К 07);

монтажные работы, материалы, заработная плата по монтажу и т. п. отражаются на счете 08 (Д 08 К 60, 10, 70, 69…);

ввод в эксплуатацию и включение оборудования в состав основных средств (Д 01 К 08).

Приобретение отдельных объектов основных средств отражается на счете 08 по фактическим затратам с выделением НДС на счете 19:

Д 19 К 60.

При вводе в эксплуатацию основных производственных средств НДС, предъявленный (может быть уплаченный) поставщикам, уплаченный таможенным органам и учтенный на счете 19, списывается полностью в зачет бюджету:

Д 68 К 19.

Если ОС приобретаются в обмен на другое имущество, то первоначальной их стоимостью признается стоимость обмениваемого имущества, по которой оно было отражено в балансе.

При обнаружении в результате инвентаризации неучтенных объектов основных средств производится их оприходование по рыночной стоимости с зачислением этой стоимости на финансовый результат:

Д 01 К 91.

Поступление основных средств может осуществляться в виде:

- вклада в уставный капитал;

- безвозмездного получения;

- приобретения;

- оприходования неучтенных объектов и др.

При вкладе ОС в уставный капитал их стоимость определяется по согласованной оценке учредителей:

Д 08 К 75.

Безвозмездное получение от юридических лиц отражается в составе добавочного капитала по рыночной стоимости:

Д 08 К 98, Д 01 К 08, Д 20 К 02.

По мере начисления амортизации часть стоимости списывается:

Д 98 К 91.

Стоимость полученного объекта подлежит включению в состав налогооблагаемой прибыли расчетным путем.

Приобретение основных средств производится за счет капитальных вложений, которые могут осуществляться в следующих формах:

- строительство объектов основных средств;

- приобретение объектов основных средств.

При приобретении основных средств путем строительства учет ведется в зависимости от способа строительства:

1) подрядный – строительные работы по их окончании принимаются у подрядчика:

Д 08 К 60;

2) хозяйственный – фактически произведенные затраты отражаются:

Д 08 К 02, 05, 10, 70, 69.

Стоимость строительных работ увеличивается на сумму НДС. Эти затраты учитываются в составе незавершенного производства по стоимости, включающей в себя цену и НДС до их ввода в эксплуатацию:

Д08 К60.

По завершении строительства объекта составляется акт ввода в эксплуатацию данного объекта:

Д01 К08.

При приобретении оборудования, требующего монтажа, порядок отражения хозяйственных операций следующий:

стоимость оборудования и транспортные расходы по его доставке отражаются на счете 07 (Д 07 К 60);

передача объектов в монтаж (Д 08 К 07);

монтажные работы, материалы, заработная плата по монтажу и т. п. отражаются на счете 08 (Д 08 К 60, 10, 70, 69…);

ввод в эксплуатацию и включение оборудования в состав основных средств (Д 01 К 08).

Приобретение отдельных объектов основных средств отражается на счете 08 по фактическим затратам с выделением НДС на счете 19:

Д 19 К 60.

При вводе в эксплуатацию основных производственных средств НДС, предъявленный (может быть уплаченный) поставщикам, уплаченный таможенным органам и учтенный на счете 19, списывается полностью в зачет бюджету:

Д 68 К 19.

Если ОС приобретаются в обмен на другое имущество, то первоначальной их стоимостью признается стоимость обмениваемого имущества, по которой оно было отражено в балансе.

При обнаружении в результате инвентаризации неучтенных объектов основных средств производится их оприходование по рыночной стоимости с зачислением этой стоимости на финансовый результат:

Д 01 К 91.

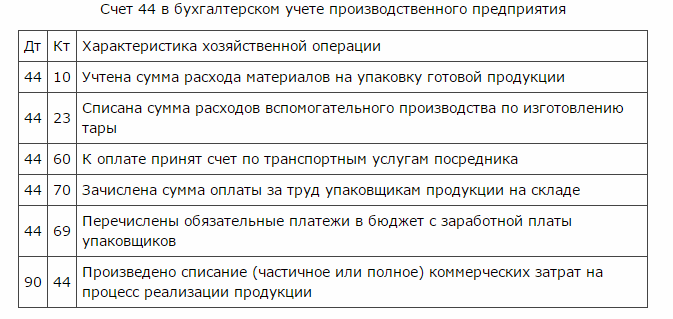

| 37. Учет расходов на продажу, особенности применения счета 44 «Расходы на продажу» торговыми и производственными организациями.

Для учета расходов на продажу используют активный счет 44 " Расходы на продажу". По дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

10 " Материалы" - на стоимость израсходованной тары;

23 " Вспомогательные производства" - на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом предприятия;

60 " Расчеты с поставщиками и подрядчиками" - на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

70 " Расчеты с персоналом по оплате труда" - на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету 44 ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и расходов на продажу по указанным ранее статьям расходов по видам и статьям расходов.

По истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом.

Списание расходов на продажу оформляют следующей бухгалтерской записью:

Дебет счета 90 " Продажи"

Кредит счета 44 " Расходы на продажу"

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией.

Способы распределения расходов на продажу между видами отгруженной продукции при частичном списании расходов на себестоимость продукции. При частичном списании расходов на продажу подлежат списанию (на счет 90) и распределению следующие виды расходов:

- в организациях, осуществляющих промышленную и иную производственную деятельность, - расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

- в организациях, осуществляющих торговую и иную посредническую деятельность, - расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

- в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, - в дебет счетов 15 " Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйственного сырья) и 11 " Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции (товаров, работ, услуг), ежемесячно списывают на стоимость проданной продукции (товаров, работ, услуг).

Счет 44 в бухгалтерском учете – собирательный, на нем отражаются все текущие расходы по реализации товаров или услуг, которые включают в себя множество статей соответствующих затрат. Счет применяют преимущественно торговые организации, но зачастую используется для отражения расходов на реализацию товаров производственными и прочими предприятиями.

Множество расходов, связанных со сбытом товаров, списывают на счет 44 в бухгалтерском учете. Субсчета, используемые для детального отражения информации:

- 44. 1 – открывается для сбора информации о коммерческих расходах, которые напрямую связаны с процессом реализации товаров или услуг;

- 44. 2 – создается для учета издержек процесса реализации, т. е. на отчисление заработной платы, социальных выплат, амортизационные затраты и прочие расходы;

- 44. 3 – учитывает списанные на себестоимость продаж суммы (при использовании метода частичного списания).

Для компании, осуществляющей деятельность по реализации товаров, работ или оказанию услуг, счет 44 является основным методом учета расходов на продажу. Здесь собираются коммерческие затраты, а также издержки обращения продукции.

Счет 44 в бухгалтерском учете при оказании услуг или торговой деятельности предприятия может отражать и расходы управленческого характера, если это единственное направление финансовой деятельности.

Сч. «Расходы на продажу» отражает информацию о следующих видах затрат на производственных предприятиях:

1. Тара и упаковка изделий на складе готовой продукции.

2. Транспортные услуги по доставке товаров.

3. Сборы по комиссиям посредникам по сбыту.

4. Рекламные затраты.

5. Хранение, сортировка и прочие расходы по реализации товаров.

Предполагается, что все расходы, напрямую связанные с процессом реализации продукции, учитываются на счете 44. Остальные затраты на производственный процесс отражаются на счетах III раздела типового плана счетов.

| 38. Учет расчетов по кредитам и займам.

Кредиты и займы учитываются на пассивных счетах 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Аналитический учет краткосрочных и долгосрочных кредитов ведется по видам кредитов, банкам, предоставившим их, и отдельным кредитам.

Приказом Минфина РФ от 6 октября 2008 г. №107н утверждено ПБУ 15/2008 «Учет расходов по займам и кредитам».

Основная сумма обязательства отражается в бухгалтерском учете в составе кредиторской задолженности в сумме, указанной в договоре, при этом необходимо раскрытие информации о недополученных займах.

В ПБУ 15/2008 отменено подразделение в бухгалтерском учете задолженности по полученным займам и кредитам на краткосрочную и долгосрочную и дальнейшее ее деление на срочную и (или) просроченную. При этом информация о сроках погашения займов (кредитов) подлежит раскрытию в бухгалтерской отчетности.

Отражение расходов по займам происходит обособленно от основных сумм обязательств. Расходы по займам отражаются в учете и отчетности в том периоде, к которому они относятся. Включаются в состав прочих расходов равномерно независимо от условий предоставления займа или кредита.

На суммы подлежащих уплате процентов в учете заемщика производится запись по К-ту 66, 67 в корреспонденции со счетами учета источников выплат.

Проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств, включаются в состав фактических затрат по приобретению МПЗ, если они связаны с приобретением этих запасов и произведены до даты их оприходования. После этого момента проценты уплаченные (подлежащие уплате) принимаются к учету в качестве операционных расходов по счету 91.

На суммы причитающихся к уплате процентов за пользование заемными средствами, направленными на осуществление вложений во внеоборотные активы в учете производятся записи:

Д 08 К 66, 67 – в части затрат по оплате процентов до момента ввода в эксплуатацию объектов основных средств, постановки на учет нематериальных активов;

Д 91 К 66, 67 – на сумму процентов, начисленных к уплате после наступления указанных выше событий.

При несвоевременном возврате сумм займа и просрочке по уплате процентов (если они предусмотрены договором) к заемщику могут быть применены штрафные санкции, которые подлежат отражению в учете должника в составе прочих внереализационных расходов по Д-ту сч. 91.

41. Учет расчетов с подотчетными лицами.

Расчеты с подотчетными лицами учитываются на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдача наличных денежных средств выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма. Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

Подотчетное лицо в установленный срок должно представить в бухгалтерию предприятия авансовый отчет с подтверждающими документами (товарные чеки) о факте приобретения предметов для административно-хозяйственных нужд. Остаток неиспользованной суммы подотчетное лицо возвращает в кассу предприятия по приходному кассовому ордеру.

Руководитель предприятия может отправить подотчетное лицо в служебную командировку (например, в поездку на определенный срок в другой регион или город для выполнения каких-либо поручений руководителя).

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

Командировочное удостоверение должно быть подписано руководителем предприятия. Действующее законодательство предусматривает следующие гарантии и компенсационные выплаты при командировках:

1) сохранение за командированным работником в течение всего времени командировки места работы (должности) и среднего заработка;

2) оплату суточных за время нахождения в командировке;

3) оплату расходов по проезду к месту назначения и обратно;

4) оплату расходов по найму жилого помещения. В бухгалтерском учете операции с подотчетными лицами отражаются следующими проводками:

1) выдан аванс на командировочные расходы:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса»;

2) отражены расходы по найму жилого помещения (без учета НДС):

Дебет счета 44 «Расходы на продажу», Кредит счета 71 «Расчеты с подотчетными лицами»;

3) учтена сумма НДС, уплаченная за найм жилого помещения:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит счета 71 «Расчеты с подотчетными лицами»;

4) возврат неиспользованной суммы в кассу от подотчетного лица:

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами».

К авансовому отчету прилагаются оформленные документы, подтверждающие расход подотчетных сумм, по командировкам прилагается оформленное командировочное удостоверение и т. д.

В бухгалтерии авансовые отчеты проверяются и определяются суммы, подлежащие утверждению руководством предприятия.

На суммы, выданные под отчет, делается запись:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса».

На израсходованные суммы, принятые и утвержденные по авансовым отчетам, делаются записи:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 10 «Материалы»,

Кредит счета 71 «Расчеты с подотчетными лицами».

Неизрасходованные суммы возвращаются в кассу предприятия:

Дебет счета 50 «Касса», Кредит счета 71 «Расчеты с подотчетными лицами».

При заграничных командировках выдача аванса в валюте в учете отражается так:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса».

Подотчетные суммы, не возвращенные работниками в установленные сроки, списываются следующим образом: Дебет 94 «Недостачи и потери от порчи ценностей», Кредит 71 «Расчеты с подотчетными лицами».

Если эти суммы могут быть удержаны из зарплаты, то делается запись:

Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 94 «Недостачи и потери от порчи ценностей».

Если они не могут быть удержаны:

Дебет 73 «Расчеты с персоналом по прочим операциям»,

Кредит 94 «Недостачи и потери от порчи ценностей».

Аналитический учет ведется по каждой авансовой выдаче. Выдача новых авансов может быть только при полном отчете по предыдущему авансу. Передача аванса другому лицу не допускается.