- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

48. Учетная политика организации: понятие, формирование, раскрытие и группировка элементов. 1 страница

| 1. Бухгалтерская отчетность организации: состав, сроки и порядок представления. В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Промежуточная бухгалтерская отчетность включает: - форму № 1 «Бухгалтерский баланс»; - форму № 2 «Отчет о прибылях и убытках». Общие требования к промежуточной бухгалтерской отчетности, ее структуре, правилам оценки статей определяются ПБУ 4/99 раздел 9. Организация должна сформировать промежуточную бухгалтерскую отчетность не позднее 30 дней по окончании отчетного периода. В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ от 21. 11. 96 и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), Приказом Минфина РФ № 67н от 22. 07. 03 годовая бухгалтерская отчетность включает: - бухгалтерский баланс – форма № 1 (Приложение № 1); - отчет о прибылях и убытках – форма № 2 (Приложение № 2); - отчет об изменениях капитала – форма № 3; - отчет о движении денежных средств – форма № 4 (Приложение № 3); - приложение к бухгалтерскому балансу – форма № 5 (Приложение № 4); - отчет о целевом использовании полученных средств – форма № 6 (Приложение № 5); - пояснительную записку; - специализированные формы, устанавливаемые министерствами и ведомствами РФ, для организаций системы по согласованию, соответственно, с министерствами финансов РФ и республик; итоговую часть аудиторского заключения. Отличительная черта новых форм бухгалтерской отчетности – их рекомендательный характер. Организации вправе самостоятельно разрабатывать формы бухгалтерской отчетности. Необходимое требование – чтобы они содержали сведения для достоверного и полного предоставления информации о финансовом положении организации, изменениях этого положения и финансовых результатах деятельности. В формах должны быть сохранены коды итоговых строк, строк разделов и групп статей бухгалтерского баланса. Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в состав годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (ф. № 3, 4 и 5) и пояснительную записку. Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности отчет о движении денежных средств (ф. № 4), а также при отсутствии соответствующих данных – отчет об изменениях капитала (ф. № 3) и приложения к бухгалтерскому балансу (ф. № 5). Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерской отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (ф. № 3, 4), приложение к бухгалтерскому балансу (ф. № 5) и пояснительную записку. Все большая ориентация отечественной бухгалтерской отчетности на внешних пользователей, а также на предоставление достаточно детальной информации акционерам существенно приблизила ее к отчетности западных стран. Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику, который включает в себя следующие этапы. 1. В соответствии со ст. 12 Федерального закона «О бухгалтерском учете» обязательно должна проводиться инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации. 2. Аналогичным образом осуществляется проверка расчетов со всеми покупателями, поставщиками и другими субъектами рынка, с которыми организация имеет расчеты. Такая проверка может вызвать появление сторнировочных записей, дополнительных статей. 3. Проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т. п.; заключительными записями декабря образуются оценочные резервы (например резервы по сомнительным долгам), предусмотренные в учетной политике организации или действующим законодательством. 4. Уточняется распределение доходов и расходов, прибылей и убытков между смежными отчетными периодами. 5. Выявляется окончательный финансовый результат работы организации путем суммирования всех частных результатов. 6. Затем закрытие в конце отчетного года всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета и калькулирования себестоимости продукции. Их продукция используется по различным направлениям. Взаимные услуги оказывают друг другу и основному производству вспомогательные производства. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты. Какую-то часть затрат по некоторым объектам калькуляции организации вынуждены отражать в плановой оценке. В первую очередь исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 «Вспомогательное производство». Во вторую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехо-зяйственные расходы». Затем калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 «Основное производство». После этого осуществляют списание затрат со счета 29 «Обслуживание производства и хозяйства». В порядке последующей очередности производятся записи на счетах по учету капитальных вложений, определяется финансовый результат от деятельности организации и закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы». 7. Составляется оборотная ведомость по счетам Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями, и дающая материал (остатки по счетам) для составления годового (заключительного) баланса. Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Порядок представления бухгалтерской отчетности Предприятие (в том числе и предприятие с иностранными инвестициями) представляет в обязательном порядке квартальную и годовую бухгалтерскую отчетность: - собственникам (органам, уполномоченным управлять государственным имуществом, участникам, учредителям – в соответствии с учредительными документами); - государственной налоговой инспекции (в одном экземпляре). С 01. 01. 96 г. в соответствии с Постановлением Правительства РФ № 399 от 21. 04. 95 г. организации, расположенные на территории РФ, независимо от организационно-правовых форм представляют годовую бухгалтерскую отчетность территориальным органам государственной статистики по месту регистрации организаций в сроки, установленные Минфином РФ. Предприятие представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную – не позднее 30 дней по окончании отчетного периода. Участники (учредители) предприятия устанавливают в пределах указанных сроков конкретную дату представления бухгалтерской отчетности. Годовая бухгалтерская отчетность предприятия, учреждения до ее представления в указанные адреса рассматривается и утверждается в порядке, установленном учредительными документами. Датой представления бухгалтерской отчетности для одногороднего предприятия считается день фактической передачи ее по принадлежности, а для иногороднего – дата ее отправления, обозначенная в штемпеле почтового предприятия. В случаях, когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок представления отчетности переносится на следующий за ним рабочий день. Годовая бухгалтерская отчетность предприятий и учреждений орезультатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации заинтересованных пользователей (бирж, покупателей, поставщиков и др. ), которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование. Налоговая отчетность – совокупность налоговых деклараций, подлежащих представлению налогоплательщиками в налоговые органы по месту их учета, в установленные сроки. Согласно ст. 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога. Налоговая декларация предоставляется каждым налогоплательщиком по каждому налогу, подлежащему уплате. Бухгалтерская и налоговая отчетность может быть представлена в налоговые органы одним из следующих способов. 1. Личное представление отчетности налогоплательщиком. При этом налогоплательщик – физическое лицо представляет налоговые декларации самостоятельно, а юридическое лицо – через своих должностных лиц (руководитель или главный бухгалтер). 2. Представление отчетности через представителя (доверенное лицо) – отличается от предыдущего тем, что отчетность представляет любое лицо, имеющее доверенность налогоплательщика на представление отчетности в налоговые органы. 3. Представление отчетности в налоговые органы по почте – при этом способе днем представления отчетности считается дата почтового отправления. Отправка отчетности по почте производится с описью вложения. 4. Представление отчетности в налоговые органы по телекоммуникационным каналам связи. Данный вариант имеет ряд особенностей: - порядок представления отчетности определяется МНС РФ; - отчетность должна быть подписана электронной цифровой подписью; - при получении налоговой декларации по телекоммуникационным каналам налоговый орган обязан передать налогоплательщику квитанцию о приемке в электронном виде; - датой представления отчетности считается дата ее отправки, подтвержденная квитанцией. Отчетность, представленная по форме, противоречащей действующему законодательству в сфере бухгалтерского учета и налогообложения, не рассматривается и возвращается налогоплательщику.

| 2. Бухгалтерский баланс: оценка статей и содержание. Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из Главной книги. При журнально-ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу только из журналов-ордеров. Обороты по дебету отдельных счетов собирают в Главной книге и нескольких журналов-ордеров в разрезе корреспондирующих счетов При мемориально-ордерной форме учета запись на счетах Глав ной книги производят непосредственно по данным мемориальных ордеров. В организациях, применяющих машинно-ориентированные формы учета, Главная книга создается с использованием вычислительной техники на основе машинограмм, магнитных лент, дисков, дискеток и иных машинных носителей. На малых предприятиях, применяющих упрощенную форму учета баланс составляют по данным Книги учета хозяйственных операций. Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов («Касса», «Расчетные счета» и др. ). Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Например, по статье «Сырье, материалы и другие аналогичные ценности» отражается сальдо по счетам 10 и 16; по статье «Затраты в незавершенном производстве» - сальдо счетов 20, 21, 23, 29, 44, 46 и др. Основное содержание бухгалтерского баланса представлено ПБУ 4/99 (9). Конкретизация содержания баланса по годам осуществляется приказами Минфина РФ по квартальной и годовой отчетности. Правила оценки статей баланса установлены положениями по бухгалтерскому учету и бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности. В соответствии с Положением основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск продукции, работ, услуг» - по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции. Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения. Незавершенное производство в массовом и серийном произведшее может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а таккже по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам. Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности. Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на последнее число отчетного периода. Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры. Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации. Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения. Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации. Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе не отрегулированных сумм по этим расчетам не допускается. Штрафы, пени и неустойки, признанные должником или по кото рым получены решения суда, арбитража об их взыскании, относят ц финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и д0 их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов. В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др. ) убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации. Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»). | |

| 3. Бухгалтерский учет в информационной системе управления экономикой организации. Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета формируют полную информацию об имущественном и финансовом состоянии организации, что позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли и разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации. Учетная информация служит основой для принятия управленческих и финансовых решений как внутри организации, так и вовне. При этом она обеспечивает выполнение важнейших функций – таких, как информация, планирование, контроль, сохранность и анализ. Управление экономикой в организациях различных форм собственности невозможно без существенного повышения роли учета и контроля. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству и нормативным документам. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменении, выражающихся в сплошном, непрерывном, документальном отражении всех хозяйственных операций. Из определения бухгалтерского учета вытекают его цели – сбор, регистрация и обобщение информации о финансово-хозяйственной деятельности организации. Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета: 1. В бухгалтерском учете отражаются все без исключения хозяйственные операции, которые производятся на предприятии, следовательно, бухгалтерский учет является непрерывным во времени. (Хозяйственная операция – каждый свершившийся факт, оформленный документом. ) 2. В бухгалтерском учете отражаются только те хозяйственные операции, которые имеют денежное измерение. 3. Бухгалтерский учёт является документально обоснованным учётом. 4. Бухгалтерский учет использует свои специфические способы обработки информации, которые не применяют в других видах учета, например, счета, двойная запись, баланс и т. д. | ||

| 5. Документальное оформление операций по учету МПЗ. Операции по движению материально-производственных запасов оформляются первичными учетными документами. На материалы, поступающие по договорам купли-продажи, поставки и другие аналогичные договоры организация получает от поставщика (грузоотправителя) расчетные документы и сопроводительные документы. Доверенность (формы М-2 или М-2а) на получение материалов и соответствующие документы выдаются уполномоченному лицу для получения материалов со склада поставщика или от транспортной организации (организации). Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Поступившие в организацию счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на поступившие грузы передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу и т. п. ) как основание для приемки и оприходования материалов. Приемка и оприходование поступающих материалов и тары (под материалы) оформляются соответствующими складами путем составления Приходного ордера (форма № М-4) при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству). Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д. ), приемку осуществляет комиссия, которая оформляет ее Актом о приемке материалов (форма № М-7). Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. На отпуск запасов в производство составляют Лимитно-заборную карту (форма № М-8) и Требование-накладную (форма № М-11). Лимитно-заборные карты предназначены для отпуска материалов, систематически потребляемых для изготовления продукции (выполнения работ и услуг), а также для контроля за соблюдением лимитов. Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции, в двух или трех экземплярах сроком на один месяц. При небольших объемах отпуска материалов они могут выписываться на квартал. На каждый склад выписывается отдельная лимитно-заборная карта. При отпуске материальных ценностей составляется Накладная на отпуск материалов на сторону (форма № М-15). В Карточке учета материалов (форма № М-17) отражаются данные по приходу, расходу и остаткам материально-производственных запасов. Оприходование запасов, поступивших при разборке и демонтаже зданий и сооружений, осуществляется на основании Акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35). Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика. | ||

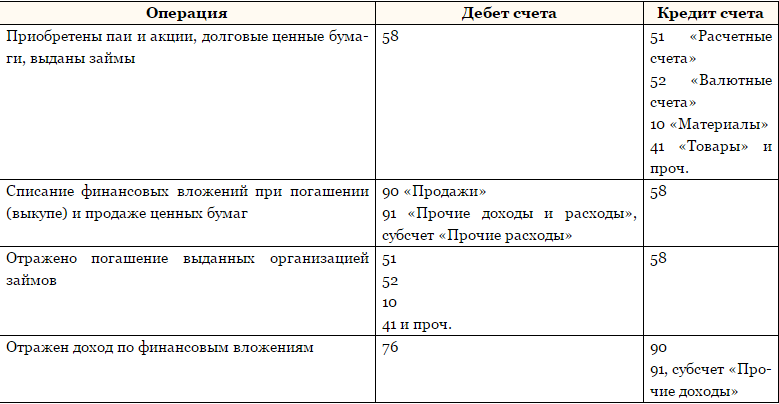

| 4. Виды, системы и формы оплаты труда. Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным пли трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих российскому законодательству. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы. Основными видами оплаты труда являются повременная, сдельная и аккордная. Первые два вида оплаты разделяются соответственно на простую повременную, повременно-премиальную, прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную. При повременной оплате оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если эти работники отработали все рабочие дни месяца, то их оплату составят установленные для них оклады; если же они отработали неполное число рабочих дней, то их заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет предприятия рабочих дней. При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели. При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламации и т. п. ). При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка. Труд некоторых работников иногда оплачивается и по сдельной, н по повременной оплате труда - например, оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам. Аккордная оплата труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции. Расчет заработка при сдельной оплате труда осуществляется по документам о выработке. Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ). Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Доплаты оформляют следующими документами: дополнительные операции, не предусмотренные технологией производства, - нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали); отклонения от нормальных условий работы - листком на доплату, который выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомости и др. ), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку. Размеры доплат и условия их выплаты организации устанавливают самостоятельно и фиксируют их в коллективном или трудовом договоре; простои не по вине рабочих - листком учета простоев, в котором указывают время начала, окончания и длительности простоя, причины и виновников простоя и причитающуюся рабочим за простой сумму оплаты. Время простоя по вине работодателя оплачивается в размере не менее двух третей среднего заработка работника. Простои по вине рабочих не оплачивают и документами не оформляют. Неисправимый (или окончательный) брак оформляют актом о браке, или ведомостью о браке; кроме того, его отмечают в первичных документах по учету выработки. Исправимый брак актом или ведомостью о браке не оформляют. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции. Оплата часов ночной работы (с 22 до 6 ч). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 ч. Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях. Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы - не менее чем в двойном, размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 ч в год. К сверхурочным работам и к работе в ночное время не допускаются беременные женщины, работники моложе 18 лет, работники других категорий, установленных законодательством. Оплата работы в выходные и праздничные дни. Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере: сдельщикам - не менее чем по двойным сдельным расценкам; оплачиваемым по часовым (дневным) ставкам - в размере не менее двойной часовой (дневной) ставки; получающим месячный оклад - в размере не менее одной часовой (дневной) ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой (дневной) ставки сверх оклада, если работа проводилась сверх месячной нормы. Оплата очередных отпусков. Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок. Оплата перерывов в работе кормящих матерей. Работающим женщинам, имеющим детей в возрасте до 1, 5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате в размере среднего заработка. Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями и подписанные профсоюзным органом. Размер пособия по временной нетрудоспособности зависит от стажа работы сотрудника и его среднего заработка: при непрерывном стаже работы до пяти лет - 60% заработка; от пяти до восьми лет -80% заработка, от восьми лет и более - 100% заработка. Независимо от стажа работы пособие выдается в размере 100%: вследствие трудового увечья или профессионального заболевания; работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ; лицам, имеющим на своем иждивении трех детей и более, не достигших 16 лет (учащиеся - 18 лет); по беременности и родам. Помимо указанных случаев (оплата перерывов в работе кормящих матерей, отпусков, пособий по временной нетрудоспособности (с учетом стажа работы)) средний заработок сохраняется за: работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование; донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови и в ряде других случаев, установленных законодательством. Порядок расчета средней заработной платы устанавливается постановлениями Правительства Российской Федерации. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат: заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, за выполненную работу по сдельным расценкам; за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение; заработная плата, выданная в неденежной форме; надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд, выслугу лет (стаж работы) и др.; выплаты, связанные с условиями труда; премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет; другие предусмотренные системой оплаты труда виды выплат. Расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. Средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца (с 1-го до 1-го числа). При исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если: за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации; работник получал пособие по временной нетрудоспособности или пособие по беременности и родам; работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника; работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу; работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства; работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации; работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации. Средний заработок работника определяется умножением среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате. Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется делением суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней. При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется делением суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется делением суммы заработной платы, фактически начисленной за расчетный период, на 3 и на среднемесячное число календарных дней (29, 6). В случае когда один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время, в течение которого работник не работал (пп. «а»-«ж»), средний дневной заработок исчисляется делением суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29, 6), умноженного на количество полностью отработанных месяцев, и количества календарных дней в неполностью отработанных месяцах. Количество календарных дней в неполностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1, 4. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется делением суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели. Количество рабочих дней в неполностью отработанных месяцах при предоставлении отпусков в рабочих днях рассчитывается умножением рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1, 2. При определении среднего дневного заработка из расчетного периода исключаются праздничные нерабочие дни, установленные федеральным законом. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, который исчисляется делением суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Средний заработок работника определяется умножением среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате. Средний заработок работника для оплаты отпуска определяется Умножением среднего часового заработка на количество рабочего времени (в часах) в неделю в зависимости от установленной продолжительности рабочей недели и на количество календарных недель отпуска. При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке: ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода; ежемесячные премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода; вознаграждение по итогам работы за год, единовременное вознаграждение за зыслугу лет (стаж работы), иные вознаграждения по 1 итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимальногоразмера оплаты труда. | 6. Доходы организации, их состав и порядок учета. В соответствии с ПБУ 9/99 (14) " доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)". Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на: а) доходы от обычных видов деятельности; б) прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка), отражаются на счете 90 " Выручка". Кроме того, в зависимости от предмета деятельности организации выручкой могут являться следующие поступления: арендная плата – для организаций, предметом деятельности которых является предоставление за плату своих активов в аренду сторонним лицам (физическим и юридическим); плата за пользование объектами интеллектуальной собственности (лицензионные платежи, включая роялти) – для организаций, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; доходы от участия в уставных капиталах других организаций – для организаций, предметом деятельности которых является участие в уставных капиталах других организаций. Перечисленные выше поступления признаются выручкой (отражаются на счете 90) только в том случае, если соответствующие виды деятельности являются предметом деятельности организации. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. К прочим доходам относятся: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов; прочие доходы. | |

| 7. Затраты на производство: состав, классификация и организация учета. Осн-ми документами, регулирующими учет затрат, является: ФЗ «О БУ» № 403-ФЗ от 06. 12. 2011г. ПБУ 10/99 «Расходы организаций»; МУ по инвентаризации, унифицированные формы, план счетов и инструкция к его применению. Затраты – это ст-сть потребленных в процессе произв-ва мат-ных, трудовых и денежных ресурсов. Расходы – уменьшение экон-ских выгод орг-ции, возникающие в результате оттока ДС, выбытия активов или возникновения обязательств, при этом происходит уменьшение капитала организации. Издержки – совокупность затрат связанных с определенной деятельностью (издержки производства, издержки обращения). Классификация затрат: 1. По отношению к технологическому процессу (по экономической роли). Основные, связаны с процессом произ-вапрод-ции, работ, услуг ( мат-лы, з/п и начисл-я на з/п рабочих, потери от брака, износ инструментов и т. д. ). Основные расходы учитываются на счетах учета производственных затрат 20 «ОП», 23 «ВП». Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». 2. По экономическим элементам. Одноэлементные (элементарные): - материалы; - з/п рабочих; - начисления на з/п; - амортизация ОС и НМА; - прочие расходы. Комплексные: - расходы будущих периодов; - резервы предстоящих расходов; - общепроизв-ные расходы; - общехоз. расходы; - потери от брака. 3. По способу включения в себестоимость. Прямые – затраты, которые можно прямо отнести на определенные виды продукции, работ, услуг (сырье, материалы, полуфабрикаты, заработная плата рабочих, начисления на зарплату и т. п. ). Прямые затраты учитываются на счетах 20 «ОП», 23 «ВП». Косвенные – затраты, которые одновременно относятся ко всем видам продукции (затраты на освещение, отопление, ОПР и ОХР). Косвенные затраты учитываются на счетах 25 «ОПР», 26 «ОХР» и в конце месс. распределяются м/у отдельными видами продукции, работ, услуг пропорционально: з/п производств. рабочих, материальные затраты, прямые затраты, выручка от реализации. 4. По статьям калькуляции. 1. Материалы, 2. Покупные полуфабрикаты, 3. Возвратные отходы (-), 4. Транспортно- заготовительные расходы. Итого: Материалы. 5. Заработная плата рабочих, 6. Начисления на заработную плату рабочих, 7. Расходы по освоению, 8. Резерв на гарантийный ремонт, 9. Потери от брака, 10. ОПР, 11. ОХР. Итого: Производственная себестоимость. 12. Коммерческие расходы. Итого: Полная себестоимость. Переменные – затраты, которые осуществляются пропорционально объему выпущенной продукции (сырье, материалы, зарплата основных рабочих с начислениями, полуфабрикаты, общепроизводственные расходы). Переменные затраты учитываются на счетах 20 «ОП», 23 «ВП», 25 «ОПР». Постоянные – затраты, которые не зависят от объема выпускаемой продукции (освещение, отопление, зарплата управленческого персонала и т. п. общехозяйственные расходы). Эти расходы могут осуществляться и при полной остановке производства. Постоянные затраты учитываются на счете 26 «Общехозяйственные расходы». Сч. 20 «ОП» - (А), сальдовый, калькуляционный. На сч. учитываются прямые затраты непосредственно связанные с производством, а в конце периода списываются косвенные расходы для расчета полной себестоимости. Сч. 21 «П/ф собств. Произв-ва» - (А), сальдовый. По Д счета учитываются расходы на изготовление полуфабрикатов, по К счета - списание п/фабрикатов по направлению расходов. Сч. 23 «ВП» - (А), не сальдовый. Сч. предназначен для обобщения инф-ии о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. По Д отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. По К - суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Сч. 25 «ОПР» - (А), не сальдовый, остаток списывается на сч. 20. Сч. 26 «ОХР» - (А), несальдовый. Может списаться на сч. 20, либо покрываться за счет выручки производственного процесса сч. 90 - продажа. Для учета брака, возникшего в производстве, используют активный не сальдовый счет 28. По Д счета отражается возникновение брака, а также затраты на его исправление. По К счета - суммы, относимые на уменьшение потерь от брака. Учет деятельности обслуживающих производств и хозяйств осуществляют на сч. 29 – (А). Сч. 96 «Резервы предстоящих расходов» - (П), сальдовый, предназначен для обобщения инф-ии о состоянии и движении сумм, зарезервирован-ных в целях равномерного включения расходов в затраты на производство и расходы на продажу. Резервирование тех или иных ∑ отражается по К счета в корресп-ии со счетами учета затрат на производство и расходов на продажу. Факт-ие расходы, на которые был ранее образован резерв, относятся в Дсч. 96 «Резервы предстоящих расходов» в корр-ии, в частности, со счетами: 70 «Расчеты с персоналом по оплате труда» - на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «ВП» - на стоимость ремонта ОС, произведенного подразделением организации. Сч. 97 «Расходы будущих периодов» - (А), сальдовый, предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, и др. Отражение затрат: Дт сч. 20 «Основное производство» - Ктсч. 10, 70, 69, 23, 25, 26 Дтсч 43, 40, 90 – Кт сч. 20 «Основное производство» Дтсч. 23 «Вспомогательные производства» - Ктсч. 10, 70, 69, 25, 26 Дтсч. 20, 29, 90, 40 – Ктсч. 23 «Вспомогательные производства» Дтсч. 25 «Общепроизводственные расходы» - Ктсч. 10, 70, 69, 25, 26 Дтсч. 20, 23, 29 – Ктсч. 25 «Общепроизводственные расходы» Дтсч. 26 «Общехозяйственные расходы» - Ктсч. 10, 70, 69 Дтсч. 20, 23, 29, 90 – Ктсч. 26 «Общехозяйственные расходы» Общепроизводственные расходы - расходы, связанные с обслуживанием основных и вспомогательных производств. Они являются косвенными и включаются в себестоимость продукции через распределение затрат по видам изделий и производства Общехозяйственные расходы - косвенные расходы, которые связаны с содержанием и управлением производственным процессом в целом. В практике существуют 2 метода списания общехозяйственных расходов. 1. Метод полной стоимости. Он означает, что расходы со счета 26 списываются на счет 20, где будет сформирована полная себестоимость готовой продукции с учетом всех затрат. Общехозяйственные расходы списаны на себестоимость продукции: Дт 20 Кт 26. 2. Метод неполной стоимости. В данном случае на счете 20 в конце периода будет сформирована неполная фактическая себестоимость, то есть без общехозяйственных расходов, а общехозяйственные расходы будут списаны и покрыты за счет выручки. Дт90 Кт26. Расчет факт-ойпроизв-ой с/сти всей товарной продукции орг-ии осуществляется по формуле: ФС = НПнм + Зфакт – Б – ВО – НПкм, где ФС – факт-аяпроизв-ая с/сть выпущенной продукции; НПнм – стоимость незавершенного производства на начало месяца; Зфакт – фактические затраты на производство продукции за месяц; Б – потери от брака; ВО – стоимость возвратных отходов; НПкм – стоимость незавершенного производства на конец месяца. Продукция не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству. В отчете о прибылях и убытках расходы орг-ии отражаются с подразделением на с/стьпроданных товаров, продукции, работ, услуг, коммерческие, управленческие, операционные. Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей, убытков, подлежат раскрытию в бухгалтерской отчетности обособлено. | ||

8. Инвентаризация активов, состояния расчетов и обязательств; отражение в учете результатов инвентаризации. Инвентаризация - это проверка наличия и состояния материальных ценностей и денежных средств путем наблюдения в натуре, измерения и специальной регистрации с последующим сличением полученных данных с учетными показателями.

Различают инвентаризацию полную и частичную (выборочную). Полная инвентаризация охватывает все виды имущества и финансовых обязательств организации. Частичная – один или несколько видов имущества.

Инвентаризация может быть плановой, т. е. охватывает проверку имущества по заранее установленным срокам, и внезапной ревизией, которая проводится неожиданно для материально-ответственного лица чтобы установить фактическое наличие ценностей.

Инвентаризация также может осуществляться по распоряжению головной организации, руководителя организации и по требованию ревизоров или следственных органов.

Результаты подсчета, обмера и взвешивания заносят в инвентаризационные описи, которые подписывают все члены комиссии и материально-ответственное лицо.

Результаты инвентаризации сдают в бухгалтерию и по ним сверяют фактическое наличие средств с данными учета. Результаты сравнения записывают в сличительную ведомость. В ней указывается фактическое наличие по данным инвентаризации и наличие средств по данным учета, а также выявляются излишки и недостачи.

10. МПЗ: состав и оценка. Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

В связи с публикацией многими компаниями своей отчётности по МСФО распространено также следующее определение, данное во втором стандарте (IAS 2):

Запасы (англ. inventories) — это активы:

1) предназначенные для продажи в ходе обычного вида деятельности;

2) используемые в процессе производства с целью таких продаж;

3) в форме материалов и ресурсов, предназначенные для потребления в производственном процессе или в ходе предоставления услуг.

В российском бухгалтерском балансе к запасам (строка 210) относят: сырьё, материалы и другие аналогичные ценности; животных на выращивании и откорме; затраты в незавершённом производстве; готовую продукцию и товары для перепродажи; товары отгруженные; расходы будущих периодов; прочие запасы и затраты.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение материально-производственных запасов могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально — производственных запасов;

- таможенные пошлины и иные платежи;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется, исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату принятия их к учету.

Фактическая себестоимость материально-производственных запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией.

Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и предусмотренных настоящим Положением.

Материально-производственные запасы, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на финансовые результаты организации.

В соответствии с ПБУ 5/01 при отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией (товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п. ), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Стоимость израсходованных материалов оценивается по формуле:

Р = О н + П — О к, где

Р — стоимость израсходованных материалов;

О н и О к — стоимость начального и конечного остатков материалов;

П — стоимость поступивших материалов.

Оценка материально-производственных запасов может производиться по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

При методе ФИФО (от английского «FIFO — firstin — firstout») применяется правило, заключенное в его английском названии: первая партия в приход — первая партия в расход

Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально-производственных запасов может производиться организацией по себестоимости последних по времени приобретения материально — производственных запасов (метод ЛИФО).

При методе ЛИФО (от английского «LIFO — lastin — firstout») применяется другое правило: последняя партия в приход — первая партия в расход

Оценка запасов методом ЛИФО основана на допущении, что ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материально-производственных запасов.

Оценка материально-производственных запасов на конец отчетного периода (кроме малоценных и быстроизнашивающихся предметов и товаров, учитываемых по продажной (розничной) стоимости) производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

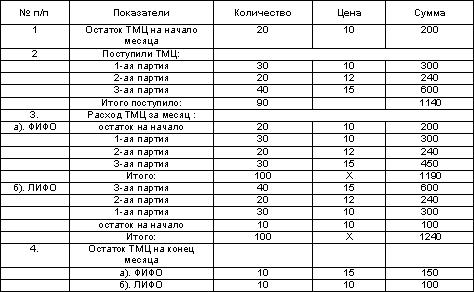

Пример:

Материально-производственные запасы

Расчет по методу средней себестоимости:

Стоимость израсходованных ТМЦ 1218 = 200+1140/110 х100

Расчет по методу средней себестоимости:

Стоимость израсходованных ТМЦ 1218 = 200+1140/110 х100

| 9. Международные стандарты финансовой отчетности и их влияние на организацию бухгалтерского учета в России. Международные стандарты финансовой отчетности (МСФО) – это документы, которые определяют общий подход к составлению финансовой отчетности и предлагают варианты учета и оценки обязательств, активов и операций по их изменению. Каждый стандарт состоит из следующих элементов: номер стандарта, его название, цели, сфера применения, порядок учета, основные определения, раскрытие информации, дата вступления в силу. Сфера применения стандарта определяет конкретные объекты учета, охватываемые соответствующим стандартом, а в некоторых случаях и круг охватываемых компаний. МСФО не являются обязательными для применения и носят рекомендательный характер. Разрабатываются они Комитетом международных стандартов финансовой отчетности. К настоящему времени разработано тридцать восемь МСФО, среди них: 1) МСФО № 1 «Представление финансовой отчетности»; 2) МСФО № 2 «Запасы»; 3) МСФО № 4 «Учет амортизации»; 4) МСФО № 7 «Отчеты о движении основных средств» и др. Некоторые страны применяют МСФО практически без их изменения; другие страны (в т. ч. и Россия) принимают МСФО в качестве основы для разработки национальных стандартов, внося в них изменения соответственно национальным условиям (например, особенностям налоговых систем). Комитет международных стандартов финансовой отчетности (КМСФО) является независимым органом частного сектора. Комитет создан в 1973 г. в результате соглашения между профессиональными бухгалтерскими организациями десяти стран (Австралии, Германии, Голландии и др. ). С 1983 г. членами КМСФО стали все профессиональные бухгалтерские организации – члены Международной федерации бухгалтеров. По состоянию на январь 1998 г. в состав КМСФО входили 122 профессиональные бухгалтерские организации из девяноста одной страны. Основными целями деятельности КМСФОявляются: 1) разработка и публикация международных стандартов финансовой отчетности, которые должны соблюдаться при предоставлении финансовых отчетов; 2) работа по совершенствованию и гармонизации правил, стандартов учета и процедур, связанных с предоставлением финансовых отчетов. КМСФО добился значительных успехов в достижении обеих целей. В настоящее время МСФО добровольно применяют при составлении отчетности около 40 тыс. транснациональных корпораций, охватывающих более 200 тыс. предприятий различных стран. Большинство бирж приняло МСФО для применения к акциям с международной котировкой (кроме бирж США, Канады и Японии). В 1995 г. КМСФО заключил соглашение с Международной организацией комиссии по ценным бумагам (МОКЦБ) о подготовке ключевого комплекта МСФО. Одиннадцать из двенадцати предусмотренных планом проектов уже реализовано. По заявлению МОКЦБ завершение этой работы позволит рассмотреть вопрос о поддержке стандартов КМСФО, что приведет к всеобщему принятию стандартов для международной котировки. Российские организации, акции которых имеют международную котировку, и соответствующие компании Европейского союза должны перейти на составление отчетности по МСфО, начиная с отчетности 2005 г. В МСФО № 1 «Представление финансовой отчетности» указано, что компания должна быть в состоянии выпустить свою финансовую отчетность в течение шести месяцев после отчетной даты. Причем данный срок относится в равной степени к сводной финансовой отчетности группы взаимосвязанных компаний и отчетности юридических лиц. Практика свидетельствует, что подготовка годовой отчетности и аудит ее по международным стандартам укладываются в это время. Опыт отечественных компаний показывает, что полгода – вполне реальный срок для подготовки и аудита отчетности по МСФО в России. В течение последнего десятилетия, вопрос о применение международных стандартов финансовой отчетности в России, активно обсуждается профессиональным сообществом. Начиная с 1990-х гг., период, когда Российская Федерация перешла от плановой экономики к рыночной, процесс международной стандартизации бухгалтерского учета неизбежно коснулся национальной системы бухгалтерского учета России. Это связано с тем, что рост крупных отечественных организаций, заинтересованных в привлечении иностранных инвестиций обусловил адаптацию российского учета к МСФО. Как уже упоминалось ранее, внедрение международных стандартов, в национальные системы отчёта, позволяет различным внешним пользователям, получать адаптированную, достоверную, а так же немало важно, понятную информацию о финансовом положении организаций, для принятия стратегически важных решений. Поскольку Российская Федерация является территорией повышенных рисков, то признание международных стандартов и частичное их внедрение является важным шагом, направленным на привлечение инвестиций. Впервые, толчком к началу реформы национальной системы бухгалтерского учёта и статистики стал семинар, на котором обсуждались проблемы учета на объединённых предприятиях, который был проведен в июне 1989 г. в Москве Центром ООН по ТНК и Торгово-промышленной палатой СССР. Предметом обсуждения на семинаре был вопрос несоответствия российской и международной практики учета. По итогу данного семинара, были намечены пути адаптации и методы интеграции Российской системы учёта в международную учетную практику. Официальным началом процесса реформирования системы учета в России, принято считать утверждение государственной Программы перехода РФ на систему учета и статистики принятую в международной практике которые соответствуют требованиям развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от 23 октября 1992 г. № 3708-1. Дальнейшая корректировка реформы в России происходит на среднесрочную перспективу, в рамках Концепции развития бухгалтерского учета и отчетности в РФ, апробированной Приказом Минфина № 180 от 1 июля 2004 г Приказ Минфина РФ «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» от 01. 07. 2004г. В данном документе сказано: индивидуальная отчетность компаний должна составляться по национальным стандартам, но базироваться на МСФО, а консолидированная отчетность - в соответствии с международными учетными стандартами. Процесс введения МСФО в России был достаточно сложный. Прежде чем принять международные стандарты на территории РФ, необходимо было провести ряд переговоров, так как на официальный текст стандартов существуют авторские права Фонда МСФО. По поручению Правительства РФ Министерством финансов Российской Федерации были проведены переговоры с Фондом Международных стандартов финансовой отчетности (МСФО) в ходе которых был заключен пакт об отказе Фонда от авторских прав на текст МСФО переведённый на русский язык и используемый на территории России. В 2010 г., принимается закон, на основе которого были установлены основные требования и правила по переходу на МСФО: Федеральный закон Российской Федерации от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности». Согласно данному Закону, консолидированную финансовую отчетность, в соответствии в МСФО должны публиковаться следующие организации: кредитные организациями, страховые организациями, иные организациями, ценные бумаги которых допущены к организованным торгам (путем включения в котировальный список). Консолидированная отчётность должна публиковаться, начиная с отчетности за 2012 г. На основе, выше упомянутого закона, отсрочка до 2015 г. предоставляется тем организациям, которые составляют отчетность по иным, отличным от МСФО правилам, а также тем организациям, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг. Согласно Федеральному закону № 208-ФЗ организации, попадающие в сферу его действия, должны составлять, публиковать консолидированную отчетность Федеральный закон от 27. 07. 2010 N 208-ФЗ (ред. от 04. 11. 2014) " О консолидированной финансовой отчетности".. «Приказом Минфина РФ от 25. 11. 2011 № 160н утверждены 37 стандартов и 26 разъяснений МСФО. В целях повышения качества и доступности информации, формируемой в бухгалтерском учете и отчетности, а также совершенствования системы регулирования бухгалтерского учета и контроля качества бухгалтерской (финансовой) отчетности утвержден План Министерства финансов РФ на 2012-2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе Международных стандартов финансовой отчетности. Одним из первых шагов в реализации данного Плана стало принятие нового Федерального закона № 402 - ФЗ «О бухгалтерском учете», который вступил в силу 01. 01. 2013 г. » План Министерства Финансов Российской Федерации на 2012 - 2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный приказом Минфина России от 30. 11. 2011 № 440 предусматривает утверждение новых нормативных правовых актов по бухгалтерской (финансовой) отчетности юридического лица на основе МСФО и завершения приведения ранее принятых нормативных актов по бухгалтерскому учету и бухгалтерской (финансовой) отчетности юридического лица в соответствии МСФО. На 2012 - 2015 годы по плану Минфина России предусмотрено утверждение нормативных правовых актов, которые могут обеспечить прямое применение МСФО при составлении бухгалтерской (финансовой) отчетности юридическими лицами. Сегодня ведение учета по МСФО уже не является прерогативой только крупных компаний, банков и страховых организаций. Согласно Федеральному закону от 27. 07. 2010 № 208 - ФЗ «О консолидированной финансовой отчетности» МСФО применяется только для подготовки консолидированной финансовой отчетности по установленному перечню организаций. Теперь отчитываться по МСФО будут и негосударственные пенсионные фонды, управляющие компании инвестиционных фондов, паевых инвестиционных фондов и НПФ, клиринговые организации. Доклад о практике применения Федерального закона «О консолидированной финансовой отчетности» в 2013-2014 гг. - 2014 г. | |