- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Мы рекомендуем. Кредиторы. Сумма, руб.. Отгрузка. Оплата (авансирование). Сумма задолженности на 17.01.2017

Мы рекомендуем

Если средств не хватает, классифицируйте все платежи по срочности погашения, уровню штрафных санкций, размеру платежей — так вы определите очередность оплат в данный день (например, необходимо срочно оплатить поставки сырья или материалов для обеспечения бесперебойности производственного процесса).

Кроме того, необходимо вести не только ежедневные планы платежей, но и ежемесячные или еженедельные (периодичность планирования устанавливается индивидуально на каждом предприятии), чтобы видеть полную картину за определенный период и иметь возможность внести корректировки в соответствии с изменениями (просрочки, новые заказчики и поставщики, увеличение или уменьшение выпуска продукции и пр. ).

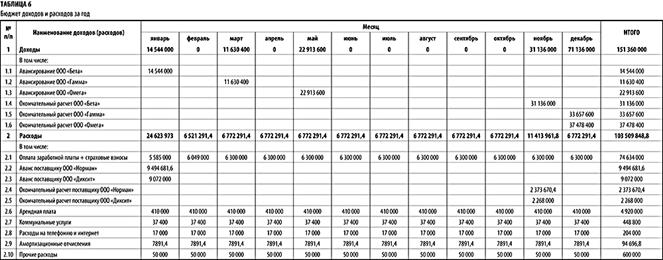

Для помесячного мониторинга используют различные формы, например бюджет доходов и расходов (табл. 6).

Кликните по изображению, чтобы увеличить его

Как и в план платежей, в бюджет доходов и расходов можно включить строки о превышении расходов над доходами или наоборот. Анализируя данные отчета о доходах и расходах, руководитель предприятия может обнаружить, что в определенный период на счету не будет достаточного количества денежных средств для осуществления, например, авансирования поставщикам, и тогда у него будет возможность оперативно отреагировать (например, договориться о переносе сроков авансирования поставщику или о переносе сроков авансирования от заказчиков).

Естественно, такие отчеты постоянно корректируются в зависимости от изменений в планируемых платежах.

Часто руководители запрашивают более детализированный отчет с указанием всех видов платежей, чтобы видеть общую картину.

При оценке платежеспособности предприятия обязательно анализируют дебиторскую и кредиторскую задолженности.

Появление дебиторской или кредиторской задолженности неизбежно в любой финансово-хозяйственной деятельности за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги). Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская — сумма денежных средств, которую должно само предприятие.

Стоит помнить, что отчеты о задолженности составляются на определенную дату (пример представлен в табл. 7). Сам факт задолженности — как кредиторской, так и дебиторской — возникает после приобретения товаров, оказания услуг или выполнения работ и до погашения перед поставщиком, покупателем или заказчиком.

Основные задачи учета кредиторской и дебиторской задолженности:

контроль состояния расчетов;

контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.

Таблица 7 Отчет о дебиторской и кредиторской задолженностях на 17. 01. 2017

|

№ п/п | Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Оплата (авансирование) |

Сумма задолженности на 17. 01. 2017 | ||

| Дата | Сумма, руб. | Дата | Сумма, руб. | ||||

| Дебиторы | |||||||

| 1. 1 | ООО «Бета» | 11 000 000 | 23. 12. 2016 | 4 000 000 | 14. 12. 2016 | 7 700 000 | 7 300 000 |

| 1. 2 | ООО «Гамма» | 400 000 | 400 000 | ||||

| 1. 3 | ООО «Омега» | 3 200 000 | 3 200 000 | ||||

| Кредиторы | |||||||

| 2. 1 | ООО «Норман» | 1 100 000 | 16. 12. 2016 | 700 000 | 10. 12. 2016 | 400 000 | 1 400 000 |

| 2. 2 | ООО «Диксит» | 800 000 | 800 000 | ||||

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|