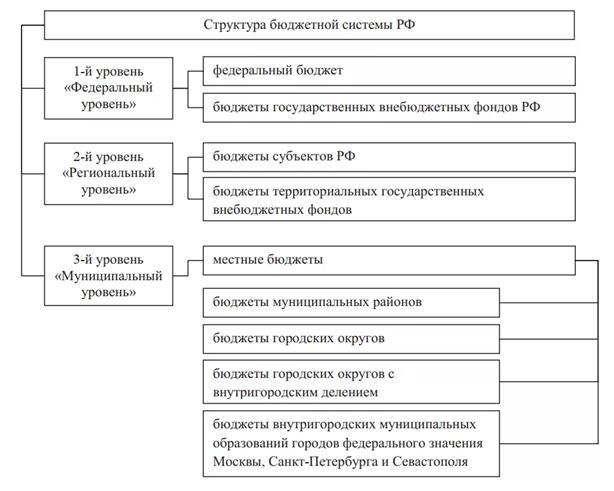

- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Изменение реального ВВП (в %) = изменение номинального ВВП (в %) – изменение общего уровня цен (в %). 6 страница

Если банк желает иметь 100%-ную платежеспособность, то он не должен давать в кредит ничего из размещенных в нем средств. Таким образом устраняется высокий риск, но банк не получает никакой прибыли в виде процентов на предоставленную в кредит сумму и не имеет возможности оплатить свои издержки. Чтобы существовать, банк должен рисковать и давать кредиты. Чем больше величина выданных кредитов, тем выше и прибыль, и риск.

Кроме платежеспособности, банк должен обладать еще одним свойством – свойством ликвидности, т.е. способностью в любой момент выдать любому количеству вкладчиков часть вклада или весь вклад наличными деньгами. Если банк хранит все депозиты в виде денежных купюр, то обладает абсолютной ликвидностью. Но хранение денег, в отличие от, например, облигаций не дает никакого дохода. Поэтому чем выше ликвидность банка, тем ниже его доход. Банк должен тщательно взвешивать издержки неликвидности (т.е. потеря доверия клиентов) и издержки от неиспользования имеющихся средств. Необходимость иметь большую ликвидность всегда уменьшает доходы банка.

Основным источником банковских фондов, которые могут быть предоставлены в кредит, являются депозиты до востребования (средства на текущих счетах) и сберегательные депозиты. Банкиры во всем мире давно поняли, что несмотря на необходимость ликвидности, ежедневные ликвидные фонды банка должны составлять примерно 10% от общей суммы размещенных в нем средств. По теории вероятности, число клиентов, желающих снять деньги со счета, равно количеству клиентов, вкладывающих деньги. В современных условиях банки функционируют в системе частичного резервирования, когда определенная часть вклада хранится в виде резерва, а остальная сумма может быть использована для предоставления кредитов.

В прошлом веке норма резервирования, т.е. доля вкладов, которую нельзя было выдавать в кредит (доля резервов в общей величине депозитов – (R/D)), определялась эмпирическим путем (методом проб и ошибок). В ХIХ веке из-за многочисленных банкротств банки были хитрыми и осторожными. Норма резервирования устанавливалась самими коммерческими банками и составляла, как правило, 20%. В начале ХХ века в связи с нестабильностью банковской системы, частыми банковскими кризисами и банкротствами функцию установления нормы обязательных банковских резервов взял на себя Центральный банк (в США это произошло в 1913 году), что дает ему возможность контроля за работой коммерческих банков..

Норма обязательных банковских резервов (или норма резервных требований - rr) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит, и которую они хранят в Центральном банке в виде беспроцентных вкладов. Для того, чтобы определить величину обязательных резервов банка, нужно величину депозитов (D) умножить на норму резервных требований: R об. = D x rr , где R об. – величина обязательных резервов, D – величина депозитов, rr – норма резервных требований. Очевидно, что при системе полного резервирования норма резервных требований равна 1, а при системе частичного резервирования 0 <rr< 1.

Если из общей величины депозитов вычесть величину обязательных резервов, то мы получим величину кредитных возможностей или избыточные резервы (сверх обязательных):

где К – кредитные возможности банка, а R изб. – избыточные (сверх обязательных) резервы. Именно из этих средств банк предоставляет кредиты. Если резервы банка падают ниже необходимой величины резервных средств (например, в связи с «набегами вкладчиков»), то банк может предпринять три варианта действий: 1) продать часть своих финансовых активов (например, облигации) и увеличить количество наличных денег, теряя при этом процентный доход по облигациям); 2) обратиться за помощью к центральному банку, который дает банкам взаймы деньги для устранения временных трудностей под ставку процента, называемую учетной ставкой процента; 3) взять взаймы у другого банка на рынке межбанковского кредита; выплачиваемый при этом процент называется ставкой межбанковского процента (в США – ставка федеральных фондов).

Если банк выдает в кредит все свои избыточные резервы, то это означает, что он использует свои кредитные возможности полностью. В этом случае К = R изб. Однако банк может этого не сделать, и часть избыточных резервов оставить у себя, не выдавая в кредит. Сумма обязательных резервов и избыточных резервов, т.е. средств, не выданных в кредит, представляет собой фактические резервы банка:  .

.

Если банк хранит избыточные резервы (сверх обязательных), то его норма резервирования будет равна отношению фактических резервов к депозитам (Rфакт./D) и следовательно, будет представлять собой сумму нормы обязательных резервов и нормы избыточных резервов. В этом случае сумма средств, фактически выданных в кредит (Кфакт.) будет меньше величины его кредитных возможностей (Кфакт. < К) и может быть подсчитана по формуле:

Благодаря системе частичного резервирования универсальные коммерческие банки могут создавать деньги. Следует иметь в виду, что деньги могут создавать только эти кредитные учреждения (ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут).

Процесс создания денег называется кредитным расширением или кредитной мультипликацией. Он начинается в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается, т.е. клиент снимает деньги со своего счета, то произойдет противоположный процесс – кредитное сжатие.

Величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора банк = 1/rr Еще одно его название – мультипликатор депозитного расширения. Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени. Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Не случайно это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка.

Таким образом, изменение предложения денег зависит от двух факторов:

1) величины резервов коммерческих банков, выданных в кредит

2) величины банковского (депозитного) мультипликатора

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику.

Денежный рынок: спрос, предложение, равновесие

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цену» денег.

Подходы к определению спроса на деньги и равновесия на денежном рынке:

ü Классический;

ü Кейнсианский.

Классический подход

Формула Фишера:  , где M – количество денег в обращении; V – скорость обращения денег; P – уровень цен; Y – объем выпуска в реальном выражении.

, где M – количество денег в обращении; V – скорость обращения денег; P – уровень цен; Y – объем выпуска в реальном выражении.

Кембриджское уравнение:  , где

, где  , k – доля номинальных денежных остатков в доходе, т.е. часть дохода, которую хозяйственные агенты желают хранить в денежной форме (коэффициент ликвидности).

, k – доля номинальных денежных остатков в доходе, т.е. часть дохода, которую хозяйственные агенты желают хранить в денежной форме (коэффициент ликвидности).

Кейнсианский подход

Деньги – один из типов богатства.

Спрос на деньги – это предпочтение ликвидности.

Существуют три мотива, побуждающие людей хранить часть их богатства в денежной форме:

ü Трансакционный;

ü Спекулятивный;

ü Предосторожности.

Трансакционный мотив – использование денег как средства платежа. Это величина постоянная, не зависящая от процентной ставки R.

Мотив предосторожности вытекает из стремления в будущем обеспечить возможность распоряжаться определенной частью своих ресурсов в денежной форме.

Спекулятивный мотив возникает, когда человек ожидает повышения нормы процента и падения стоимости облигаций.

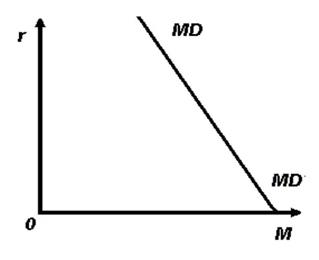

Кривая предпочтения ликвидности обозначает общее количество денег, которое население и фирмы хотят иметь для сделок и приобретения ценных бумаг при каждой возможной величине процентной ставки.

Рисунок 38. Кривая предпочтения ликвидности

Предложение денег (Ms) задается экзогенно. Оно определяется Центральным банком, независимо от процентной ставки и поддерживается на стабильном уровне.

, где C – наличность вне банковской системы; D – депозиты, которые экономические агенты при необходимости могут использовать для сделок (фактически, это агрегат М1).

, где C – наличность вне банковской системы; D – депозиты, которые экономические агенты при необходимости могут использовать для сделок (фактически, это агрегат М1).

Дополнительное предложение денег, возникающее в результате появления нового депозита, равно:  , где rr – норма банковских резервов; D – первоначальный вклад;

, где rr – норма банковских резервов; D – первоначальный вклад;  – банковский мультипликатор, или депозитный мультипликатор.

– банковский мультипликатор, или депозитный мультипликатор.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:  .

.

Денежный мультипликатор можно представить через отношение наличность-депозиты cr (коэффициент депонирования) и резервы-депозиты rr (норму резервирования):  .

.

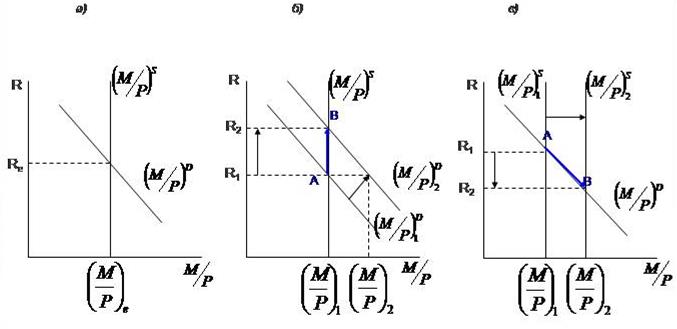

Рисунок 39. Равновесие на денежном рынке

Денежно-кредитная политика: цели, инструменты, виды

Основные цели:

ü Конечные (стратегические):

Ø Экономический рост;

Ø Полная занятость;

Ø Стабильность цен;

Ø Устойчивый платежный баланс.

ü Промежуточные (тактические):

Ø Предложение денег;

Ø Ставка процента;

Ø Обменный курс.

Инструменты кредитно-денежной политики:

ü Изменение нормы обязательных резервов, т.е. минимальной доли депозитов, которые банки должны хранить в виде резервов в ЦБ;

ü Изменение учетной ставки (ставки рефинансирования), т.е. ставки, по которой ЦБ кредитует коммерческие банки;

ü Операции на открытом рынке – купля и продажа ЦБ государственных ценных бумаг.

Типы кредитно-денежной политики:

ü Стимулирующая (политика дешевых денег):

Ø Сокращение ставки рефинансирования;

Ø Покупка ЦБ государственных ценных бумаг;

Ø Сокращение нормы обязательных резервов.

Следовательно,

§ Увеличение предложения денег;

§ Падение процентной ставки;

§ Рост экономической активности;

§ Рост цен.

ü Сдерживающая (политика дорогих денег):

Ø Повышение ставки рефинансирования;

Ø Продажа ЦБ государственных ценных бумаг;

Ø Увеличение нормы резервов.

Следовательно,

§ Сокращение предложения денег;

§ Рост процентной ставки;

§ Замедление экономической активности;

§ Сдерживание роста цен.

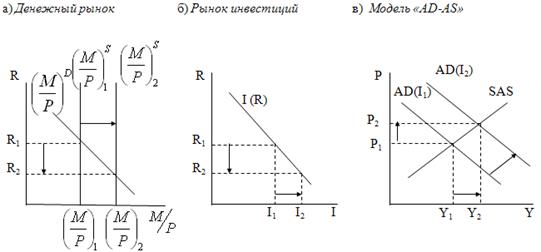

Механизм воздействия изменения предложения денег на экономику носит название «механизма денежной трансмиссии» или «денежного передаточного механизма». Механизм денежной трансмиссии показывает, каким образом изменение предложения денег (изменение ситуации на денежном рынке) влияет на изменение реального объема выпуска (ситуацию на реальном рынке, т.е. рынке товаров и услуг).

Этот механизм может быть представлен следующей логической цепочкой событий. Если в экономике спад, то центральный банк покупает государственные ценные бумаги → кредитные возможности коммерческих банков увеличиваются → банки выдают больше кредитов → предложение денег мультипликативно увеличивается → ставка процента (цена кредита) падает → фирмы с удовольствием берут более дешевые кредиты → инвестиционные расходы растут → совокупный спрос увеличивается → объем производства мультипликативно растет. (Следует иметь в виду, что на изменение ставки процента реагируют не только фирмы, изменяя величину инвестиционных расходов, но и домохозяйства, которые пользуются потребительским кредитом и при его удешевлении увеличивают потребительские расходы, а также иностранный сектор, увеличивающий расходы на чистый экспорт при снижении ставки процента, поскольку это ведет к снижению курса национальной валюты данной страны и делает ее товары относительно более дешевыми и привлекательными для иностранцев).

Поскольку воздействие стабилизационной политики происходит в краткосрочном периоде, то графически влияние стимулирующей монетарной политики на экономику можно изобразить следующим образом (рис. 40).

Эта политика, используемая в период спада, носит название политики «дешевых денег».

Соответственно политика, проводимая центральным банком в период бума («перегрева») и нацеленная на снижение деловой активности, называется «политикой дорогих денег» и может быть представлена следующей цепочкой событий:

Центральный банк продает государственные ценные бумаги → кредитные возможности коммерческих банков уменьшаются → предложение денег мультипликативно сокращается → ставка процента (цена кредита) растет → спрос на дорогие кредиты со стороны фирм падает → инвестиционные расходы сокращаются → совокупный спрос уменьшается → объем производства падает.

И в том, и в другом случае экономика стабилизируется.

Рисунок 40. Механизм денежной трансмиссии при стимулирующей монетарной политике

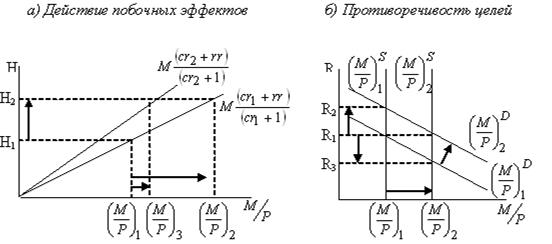

Рисунок 41. Недостатки монетарной политики

К преимуществам монетарной политики можно отнести:

ü Отсутствие внутреннего лага. Внутренний лаг представляет собой период времени между моментом осознания экономической ситуации в стране и моментом принятия мер по ее улучшению. Решение о покупке или продаже государственных ценных бумаг центральным банком принимается быстро, а поскольку эти бумаги в развитых странах высоколиквидны, высоконадежны и безрисковы, то проблем с их продажей населению и банкам не возникает.

ü Отсутствие эффекта вытеснения. В отличие от стимулирующей фискальной политики стимулирующая монетарная политика (рост предложения денег) обусловливает снижение ставки процента, что ведет не к вытеснению, а к стимулированию инвестиций и других чувствительных к изменению ставки процента автономных расходов и к мультипликативному росту выпуска.

ü Эффект мультипликатора. Монетарная политика, как и фискальная политика, имеет мультипликативный эффект воздействия на экономику, причем действуют два мультипликатора. Банковский мультипликатор обеспечивает процесс депозитного расширения, т.е. мультипликативное увеличение денежной массы, а рост автономных расходов в результате снижения ставки процента в условиях роста предложения денег мультипликативно (с эффектом мультипликатора автономных расходов) увеличивает величину совокупного выпуска.

Недостатки монетарной политики, следующие:

ü Возможность инфляции. Стимулирующая монетарная политика, т.е. рост предложения денег, ведет к инфляции даже в краткосрочном, а тем более в долгосрочном периоде. Поэтому представители кейнсианского направления утверждают, что монетарная политика может использоваться лишь при перегреве (инфляционном разрыве) экономики, т.е. рассматривают возможность проведения только сдерживающей монетарной политики, а при рецессии, по их мнению, должна использоваться стимулирующая фискальная, а не монетарная политика.

ü Наличие внешнего лага в связи со сложностью и возможными сбоями в механизме денежной трансмиссии. Внешний лаг представляет собой период времени от момента принятия мер по стабилизации экономики (принятия решения центральным банком по изменению величины предложения денег) до момента появления результата их воздействия на экономику (который выражается в изменении величины выпуска). Покупка и продажа центральным банком государственных ценных бумаг осуществляется быстро, т.е. быстро изменяются кредитные возможности коммерческих банков. Однако механизм денежной трансмиссии долгий и состоит из нескольких ступеней, на каждой из которых возможен сбой.

ü Наличие побочных эффектов, вызываемых изменением предложения денег, которые также снижают эффективность монетарной политики. Так, если центральный банк увеличивает денежную массу, то ставка процента падает, т.е. снижаются альтернативные издержки хранения наличных денег. В этих условиях население может предпочесть перевести средства с депозитов в наличность, что уменьшит норму депонирования (коэффициент cr, равный отношению наличности к депозитам (cr = C/D)). Одновременно падение ставки процента (цены кредита) снижает заинтересованность коммерческих банков выдавать кредиты, увеличивая их избыточные резервы (excess reserves), что сказывается на величине нормы резервирования (коэффициента rr, равного отношению резервов к депозитам (rr = R/D) и представляющего собой сумму нормы обязательных резервов (ur), устанавливаемой центральным банком, и нормы избыточных резервов (er), определяемой самими коммерческими банками (rr = ur + er)). Рост нормы депонирования и нормы резервирования ведет к снижению величины денежного мультипликатора, что существенно ослабляет эффект воздействия монетарного импульса на экономику (рис. 41.(а)). Рост денежной базы от Н1 до Н2 может привести к росту денежной базы от М1 до М2, если не меняется величина мультипликатора, и лишь до М3, если происходит уменьшение величины денежного мультипликатора вследствие роста нормы депонирования (как в данном случае) и/или нормы резервирования.

ü Противоречивость целевых ориентиров (дилемма целей) монетарной политики. Дело в том, что центральный банк не может одновременно регулировать и предложение денег, и ставку процента, поскольку оба эти показателя определяют координаты точки равновесия денежного рынка. Если центральный банк ставит целью поддержание на неизменном уровне ставки процента, то поскольку при увеличении спроса на деньги (сдвиг вправо кривой спроса на деньги от MD1 до MD2), ставка процента повышается от R1 до R2 (рис. 41.(б)), центральный банк должен увеличить предложение денег до MS2, т.е не может контролировать величину денежной массы, и она становится из экзогенной величины эндогенной величиной, полностью подчиненной цели удержания на неизменном уровне ставки процента. И наоборот, если центральный банк ставит целью поддержание неизменной величины предложения денег, он теряет контроль за ставкой процента, поскольку при росте предложение денег (от MS1 до MS2 на рис. 41(б)), ставка процента будет снижаться (от R1 до R3), а при сокращении предложения денег ставка процента будет возрастать.

ü Потеря центральным банком контроля над предложением денег в условиях зависимости монетарной политики от фискальной политики правительства. В этом случае предложение денег также превращается из экзогенной величины в эндогенную. Если деятельность центрального банка направлена на решение бюджетных проблем, т.е. обеспечение финансирования роста государственных расходов (при проведении правительством стимулирующей фискальной политики) или финансирования дефицита государственного бюджета, то монетарная политика становится полностью подчиненной решению проблем фискальной политики. Как известно, увеличение государственных расходов и дефицит государственного бюджета могут финансироваться за счет: а) покупки центральным банком государственных ценных бумаг или прямой эмиссии денег (так называемой монетизации дефицита государственного бюджета); б) покупки государственных ценных бумаг населением (внутренний долг) и в) займов у иностранного сектора (внешний долг). Если по каким-то причинам долговое финансирование невозможно (как правило, в экономиках развивающихся стран и в переходных экономиках) или считается нецелесообразным, то правительство использует эмиссионный способ, что, с одной стороны, провоцирует инфляцию, а, с другой, лишает центральный банк самостоятельности в определении направлений монетарной политики. Монетарная политика становится «заложницей» решения фискальных проблем.

Кроме того, монетарная политика центрального банка не может быть независимой, а предложение денег экзогенной величиной в открытой экономике при режиме фиксированных валютных курсов, поскольку изменение предложения национальной валюты (валютные интервенции ЦБ), особенно в условиях абсолютной мобильности капитала, подчинено цели поддержания на неизменном уровне валютного курса национальной денежной единицы.

Финансовая система. Государственный бюджет: формирование и использование

Финансы – совокупность экономических отношений в процессе создания и использования централизованных и децентрализованных фондов денежных средств.

Финансы – это система сложившихся в обществе по формированию и использованию фондов денежных средств или финансовых ресурсов через особые фонды и учреждения.

Функции финансов:

1. Аккумулирующая;

2. Распределительная;

3. Контрольная;

4. Стимулирующая.

Формы финансов:

ü Децентрализованные – финансы предприятий, объединений, акционерных предприятий, коммерческих банков и т.д.

ü Централизованные – госбюджет, государственное социальное страхование, государственное имущественное и личное страхование, долгосрочный и краткосрочный кредит.

Государственный бюджет – годовой план государственных расходов и источников их финансового покрытия (доходов).

Государственный бюджет – совокупность доходов и расходов федерального бюджета, бюджетов субъектов Федерации и местных бюджетов образует консолидированный бюджет страны.

| Функции (задачи) бюджета | Основные направления использования финансовых средств/характеристика |

| Традиционный экономический анализ | |

| 1. Перераспределение национального дохода; 2. Регулирование и стимулирование экономики; 3. Финансирование социальной политики; 4. Контрольная функция. | 1. Расходы на социальные цели; 2. Расходы на регулирование экономики; 3. Оборонные расходы; 4. Расходы на государственное управление. |

| Институциональный анализ | |

| 1. Создание общественных благ; 2. Устранение негативных внешних эффектов (возникающих при потреблении частных благ). | 1. Система внешней и внутренней безопасности, общественный транспортный сектор, коммуникации, социальная система. 2. Внешний эффект представляет собой то воздействие, которое оказывает потребление блага одним лицом на другие лица (оно может иметь позитивный и негативный характер). |

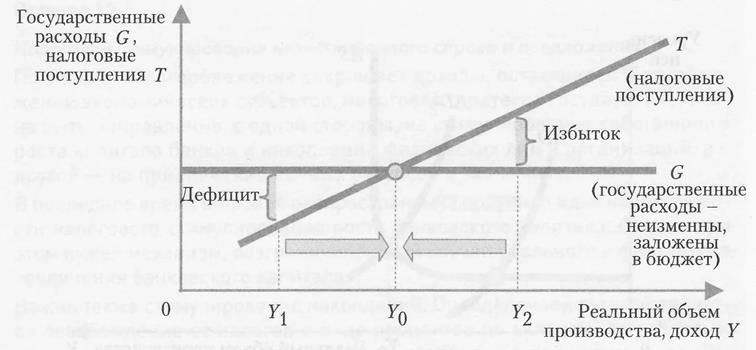

Рисунок 42. Государственные расходы, налоговые поступления и дефицит государственного бюджета

Концепции государственного бюджета. Дефицит государственного бюджета и методы его финансирования. Государственный долг и его виды

Фактический дефицит госбюджета – это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит – разница между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения:  , где

, где  – структурный дефицит бюджета; G – государственные закупки; t – налоговая ставка;

– структурный дефицит бюджета; G – государственные закупки; t – налоговая ставка;  - потенциальный ВВП.

- потенциальный ВВП.

Циклический дефицит – это разность между фактическим дефицитом и структурным дефицитом:  , где

, где  – циклический бюджетный дефицит;

– циклический бюджетный дефицит;  – фактический бюджетный дефицит; Y – фактический ВВП.

– фактический бюджетный дефицит; Y – фактический ВВП.

Основные концепции управления бюджетом:

ü Ежегодно балансируемый бюджет;

ü Бюджет, балансируемый на циклической основе (структурный и циклический дефицит/излишек);

ü Функциональные финансы.

Источники финансирования дефицита государственного бюджета:

ü Кредитно-денежная эмиссия (инфляция, инфляционный налог, эффект Танзи-Оливера);

ü Выпуск займов (рост процентной ставки и эффект вытеснения; теорема Саржента-Уолесса; рост внешнего долга);

ü Увеличение налоговых поступлений в госбюджет (снижение встроенной стабильности; необходимость.

Бремя долга:

ü Показатель долг/ВВП

ü Условия снижения показателя:

Ø Темп роста долга должен быть ниже, чем темп роста реального ВВП;

Ø Увеличение доли первичного бюджетного излишка в ВВП должно быть постоянным. Наличие первичного дефицита является фактором увеличения долгового бремени.

Налоги: сущность, функции и виды. Принципы налогообложения. Налоговая система

Налоги появляются с возникновением государства, поскольку представляют собой основной источник доходов государства. Государство должно иметь средства для выполнения своих функций, основными из которых являются:

1) определение правил ведения экономической деятельности – «правил игры» (антимонопольное законодательство, поддержание развития частного сектора экономики, защита прав собственности, свободы конкуренции, защита прав потребителей и др.);

2) поддержание экономической стабильности (борьба с инфляцией и безработицей, обеспечение экономического роста);

3) производство общественных благ (обеспечение безопасности, правопорядка, образования, здравоохранения, развития фундаментальной науки);

4) социальная политика (социальное обеспечение малоимущих за счет перераспределения доходов, выплата пенсий, стипендий, пособий по безработице и т. д.);

5) борьба с отрицательными внешними эффектами (экологическая безопасность и др.).

Налог – это принудительное изъятие государством у домохозяйств и фирм определенной суммы денег не в обмен на товары и услуги.

Налог (T) – это часть денежных доходов физических и юридических лиц, отчуждаемых и присваиваемых государством.

Налоговая система включает в себя: а) субъект налогообложения (кто должен платить налог); б) объект налогообложения (что облагается налогом); в) налоговые ставки (процент, по которому рассчитывается сумма налога).

, где

, где  – величина налогооблагаемой базы; t – налоговая ставка.

– величина налогооблагаемой базы; t – налоговая ставка.

Принципы налогообложения:

Ø Всеобщность;

Ø Стабильность;

Ø Равнонапряженность;

Ø Обязательность;

Ø Самостоятельность налогоплательщика в исчислении и уплате налога;

Ø Социальная справедливость;

Ø Эффективность.

Автономные (или аккордные) налоги не зависят от уровня дохода.

Подоходные налоги зависят от уровня дохода и определяются по формуле tY, где t – налоговая ставка; Y – совокупный доход (национальный доход или валовый национальный продукт);

Сумма налоговых поступлений (налоговая функция) равна:  .

.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|