- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Задача 34. Задача 35. Задача 36

Задача 34

Работник организации, имеющий право на стандартный налоговый вычет в 500 руб., в текущем налоговом периоде имел следующие доходы (руб.):

Состав семьи: жена и двое детей в возрасте 21 и 23 лет, один из которых является студентом заочной формы обучения.

Требуется определить:

1. Суммы стандартных налоговых вычетов в январе – феврале и марте.

2. Налоговую базу и НДФЛ за январь – февраль и март месяцы.

Решение:

1. Январь – февраль:

— доход: 28 500 руб. (и 2 400, и 800) < 4 000 руб. - не облагаются (п. 28 ст. 217 НК РФ). - стандартный налоговый вычет только на самого работника: 500 ? 2 = 1 000 руб. - НДФЛ за январь - февраль: (28 500 – 1 000) ? 0,13 = 3 575 руб. 2. Январь – март: - доход: 28 500 + 19 500 + [(2 400 + 2 600) – 4 000] = 49 000 руб. [(800 + 1 600) < 4 000 руб.] - стандартный налоговый вычет только на самого работника: 500 ? 3 = 1 500 руб. - НДФЛ за январь - март: (49 000 – 1 500) ? 0,13 = 6 175 руб. - НДФЛ за март: 6 175 – 3 575 = 2 600 руб.

Задача 35

Предприятие отгрузило в октябре 2019 г. продукции в сумме 700 000 руб. Затраты на приобретенные и оприходованные производственные материалы составили 400 000 руб. В октябре были приобретены и поставлены на учет производственные основные средства стоимостью 150 000 руб. Определите сумму НДС, которую должно заплатить предприятие в бюджет за четвертый квартал по этим операциям. (Все указанные суммы приведены без НДС, счета-фактуры правильно оформленные имеются).

Решение:

Исх. НДС

Продукция: 700000 • 0.18=126000

Вход. НДС

Материалы: 400000 • 0.18=72000

Вход. НДС

ОС : 150000 • 0.18=27000;

НДС общий = 126000 – 72000 – 27000 = 27000

Задача 36

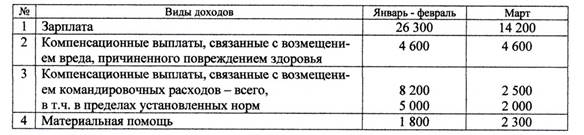

Работник организации, имеющий право на стандартный налоговый вычет в 3 000 руб., в текущем налоговом периоде имел следующие доходы (руб.):

Состав семьи: жена, сын 23 года, курсант военного училища.

Требуется определить:

1. Суммы стандартных налоговых вычетов в январе – феврале и марте.

2. Налоговую базу и НДФЛ за январь – февраль и март месяц.

Решение:

1. Январь – февраль:

— доход: 26 300 + (8 200 – 5 000) = 29 500 руб.

+1 800 руб. < 4 000 руб. - не облагаются (п. 28 ст. 217 НК РФ). - стандартные налоговые вычеты: (3 000 + 1 400) ? 2 месяца = 8 800 руб. - НДФЛ за январь - февраль: (29 500 – 8 800) ? 0,13 = 2 691 руб. 2. Январь – март: - доход: 29 500 + 14 200 + (2 500 – 2 000) + [(1 800 + 2 300) – 4 000] = 44 300 руб. - стандартный налоговый вычет: (3 000 + 1 400) ? 3 месяца = 13 200 руб. - НДФЛ за январь - март: (44 300 – 13 200) ? 0,13 = 4 043 руб. - НДФЛ за март: 4 043 – 2 691 = 1 352 руб.

Задача 37

Физическое лицо (гражданин Петров П.П.) получает стандартные налоговые вычеты по основному месту работы и имеет на обеспечении сына в возрасте 14 лет и дочь в возрасте 19 лет.

1) за январь-июнь 2019 года Петрову П.П. начислена зарплата в размере 80 000 руб. в месяц;

2) за январь-июнь 2019 года Петрову П.П. начислен ежемесячный доход по договору гражданско-правового характера (оказание транспортных услуг организации) в размере 6000 руб., при этом расходы составили 1000 руб. в месяц;

Определите сумму НДФЛ за январь-июнь 2019 года, подлежащую внесению в бюджет.

Решение:

1)Определением НДФЛ за первые 3 месяца, в которых можно было применять стандартный налоговый вычет за детей. По истечению 3 месяцев стандартных налоговый вычет на детей применять нельзя, т. к. доход нарастающим итогом с начала года превысит 280000р- это предел после которого применить вычет нельзя.

(80000-1000) • 0.13 • 3= 30810

80000 • 0.13 • 3=31200

Проф. Налоговый вычет

(6000-1000) • 0.13 • 6=3900

∑=30810+31200+3900=65910

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|