- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ХАРАКТЕРИСТИКА И ОСНОВНЫЕ ПОНЯТИЯ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРИ ОТКРЫТИИ ТОЧКИ РОЗНИЧНЫХ ПРОДАЖ В СТРАХОВАНИИ.

1.2 ХАРАКТЕРИСТИКА И ОСНОВНЫЕ ПОНЯТИЯ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРИ ОТКРЫТИИ ТОЧКИ РОЗНИЧНЫХ ПРОДАЖ В СТРАХОВАНИИ.

Перед открытием точки продаж необходимо провести маркетинговое исследование рынка и составить бизнес-план открытия точки продаж продаж.

Принципом организации дополнительное офиса продаж, наряду с продажей договоре страхования (полисов), является обозначение компании в регионе с соответствующе имиджевой и рекламной поддержкой.

Помещение.

В бизнес-плане страховой компании должно быть приведено описание помещения, в котором будет располагаться офис компании. Его поиску и выбору нужно уделить должное внимание, так как от этого во многом зависит успех всего проекта. Офис страховой компании должен иметь удобное местоположение. К зданию, в котором будет располагаться офис, должна прилегать стоянка для автотранспорта, площадь которой позволяет разместить не только машины клиентов, но и сотрудников компании.

Исходя из того, насколько широк будет перечень оказываемых страховых услуг, определяется площадь офисного помещения. Офис страховой компании следует привести в соответствующий вид, для чего приглашаются дизайнеры для оформления интерьера в сдержанном деловом стиле. Нельзя забывать и о дресс-коде сотрудников, так как он способствует формированию положительного впечатления о компании.

Дополнительный офис продаж должен располагаться в легкодоступном, с хорошей проходимостью ("оживленном") и достаточно престижном месте.

Для работы страховой компании необходимо:

· Пройти этап регистрации бизнеса, который включает в себя регистрацию в налоговых органах. ОКВЭД должен быть из группы 66.2 (Деятельность вспомогательная в сфере страхования и пенсионного обеспечения).

· Далее документы должны направиться в Банк России для получения лицензии, выдача которой возможна только после внесения и обеспечения 100% уставного капитала в размере минимум 200 миллионов рублей. Банк России должен издать приказ и внести страховую компанию в Единый государственный реестр субъектов страхового дела, после чего страховая организация приобретает право на осуществление страховой деятельности.

· Необходимо подобрать комфортное для сотрудников и клиентов помещение, сделать ремонт, получить разрешения от СНиП и МЧС.

· Закупить мебель, технику, канцелярские принадлежности и программные обеспечения для персонала.

· Запустить работу сайта, рекламы и начать продажи.

В штате страховой компании должен быть квалифицированный персонал, который разбирается в специфике работы страховых компаний в той отрасли, за которую отвечает. Заработанная плата персонала состоит из оклада, а для отдела продаж (менеджеры, страховые агенты, директор), предусмотрены премии в виде процентов с продаж.

Директор занимается общим руководством компании, согласно законодательству, обязан иметь высшее экономическое (финансовое) образование и стаж работы в области страхования или финансов от двух лет.

Бухгалтер и юрист отвечают за внутреннюю и внешнюю документацию и ее грамотное составление в соответствии с законодательством, отчетность и судебные процессы.

Страховой агент — сотрудник, непосредственно с которым общаются клиенты, который занимается заключением договоров страхования и выдачей страховых листов. В последующем можно нанять дополнительно удаленных страховых агентов, которые заключают агентский договор с несколькими страховыми компаниями.

Менеджер по продажам ведет поиск новых клиентов, в основном в секторе В2В. Основными обязанностями будут обзвон клиентской базы, включая «холодные» продажи, проведение презентаций и ведение реестра дебиторской задолженности.

Обеспечивать текущую работу офиса будет офис-менеджер.

Как известно, реклама является средством продвижения любого бизнеса, в том числе и связанного со сферой страхования. Поэтому рекламная стратегия должна быть разработана уже на этапе составления бизнес-плана. При этом для каждого отдельного вида страховых услуг должны быть определены и обозначены разные инструменты рекламной стратегии.

К примеру, услуги страхования жилья и имущества наиболее эффективно рекламировать в спальных районах новостроек посредством раздачи листовок, установки объектов наружной рекламы и дачи объявлений на сайтах недвижимости. Для наработки клиентской базы на первое время работы компании рекомендуется установить более низкие цены на услуги по сравнению с конкурирующими организациями.

2. ПРАКТИЧЕСКАЯ РЕАЛИЗАЦИЯ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРИ ОТКРЫТИИ ТОЧКИ РОЗНИЧНЫХ ПРОДАЖ В СТРАХОВАНИИ.

| Наименование показателя | Единицы измерения | |||

| Количество субъектов страхового дела (деятельность которых подлежит лицензированию) |

Ед. | |||

| Количество страховых организаций | ||||

| Количество страховых брокеров |

Таблица 1

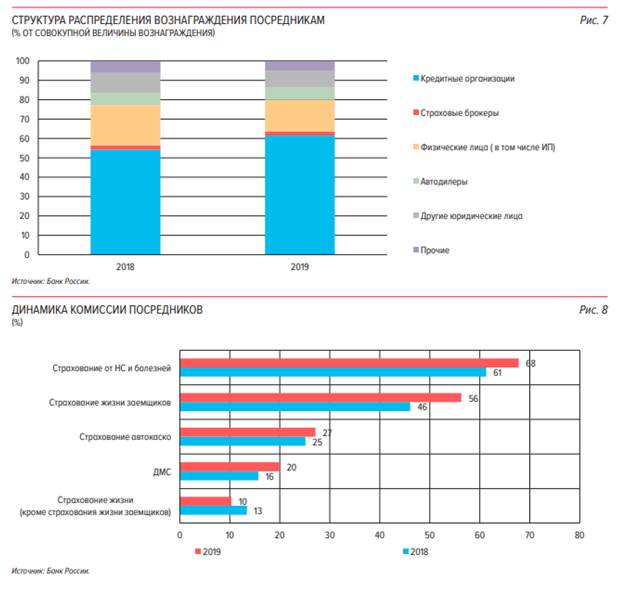

Из данного графика видно, что численность субъектов за последние годы прогрессивно уменьшается из-за требований ЦБ к страховым компаниям, так же видно, что количество страховых компаний растет, а количество брокеров снижается.

В настоящее время законодательные акты, предусматривающие вмененное страхование, как правило, не содержат альтернативных страхованию способов финансового обеспечения ответственности субъектов предпринимательской деятельности. В указанной ситуации

страховщики де-факто осуществляют допуск таких субъектов к деятельности, что ставит страхователя в зависимость от заинтересованности страховщиков в заключении договоров страхования, отсутствие которой может быть связано с непрозрачностью соответствующей сферы

деятельности, сложностью оценки страхового риска или недостаточной емкостью страхового рынка

Таблица 2. Динамика ключевых показателей страхового рынка.

| Период показателей | Страхование премии(млрд.руб) | Темп изменения премии | Страховые выплаты | Темп изменения выплат | Коэффицент выплат |

| 2018 год | 1479,5 | 1479,5 | 522,47 | 2,5 | 35,31 |

| 2019 год | 1480,2 | 1480,2 | 609,46 | 16,47 | 41,21 |

| 2020 год | 1540,9 | 1540,9 | 659,26 | 8,1 | 42,8 |

Рисунок 1

По данным ЦБ РФ рассмотрим данные страховых премий м ВВП.

В 2020 г. рынок страхования жизни вновь вернулся к росту после снижения в 2019 году.

Среди причин изменения тренда – активное продвижение банками продуктов НСЖ

на фоне снижения ставок по депозитам и поиска населением альтернативных и потенциально более доходных инвестиционных инструментов.

• Страховщики активно продвигали на рынок программы НСЖ, которые могли компенсировать спад в сегменте ИСЖ. При этом отдельные страховщики переориентировались

на продажи продуктов НСЖ с единовременным взносом, схожих по характеристикам

с ИСЖ.

• Динамика развития сегмента во многом будет зависеть от готовности страховщиков повышать качество предлагаемых продуктов.

• Банк России продолжает повышать уровень защищенности граждан: в начале 2021 г. регулятор рекомендовал не продавать гражданам без специальных знаний отдельные сложные для понимания продукты ИСЖ и НСЖ. Также ведется работа по расширению требований к осуществлению этих видов страхования.

В 2020 г. в сегменте среднесрочного и долгосрочного страхования жизни динамика была

разнонаправленной. Объем взносов по НСЖ увеличился на 25%, до 136,9 млрд рублей. Высокие темпы прироста взносов во многом связаны с ростом интереса населения к альтернативным традиционным банковским депозитам инвестиционным инструментам с потенциально

большей доходностью на фоне перехода Банка России к мягкой денежно-кредитной политике, которая способствовала снижению ставок по депозитам1

. Этот фактор оказал позитивное

влияние и на динамику сегмента пенсионного страхования жизни.

Среди причин роста сегмента НСЖ также можно выделить некоторый переток средств клиентов из сегмента ИСЖ. Так, за прошедший год величина взносов по ИСЖ сократилась на 7,4%,

до 182,9 млрд руб., что во многом явилось следствием роста информированности клиентов

об особенностях таких продуктов, а также невысокой реализованной доходности по завершившимся договорам, которая в целом не опережала размер ставок по депозитам и в отдельных случаях была ниже инфляции.

2.2 РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРИ ОТКРЫТИИ ТОЧКИ РОЗНИЧНЫХ ПРОДАЖ В СТРАХОВАНИИ НА ПРИМЕРЕ СТРАХОВОЙ КОМПАНИИ РОСГОССТРАХ.

Рассмотрим реализацию технологии разработки бизнес-плана при открытии точки розничных продаж на примере реальной ситуации.

Предположим, что в страховую компанию Росгосстах пришел клиент.

Для осуществления продажи необходимо осуществить последовательно все этапы продажи, а именно указанные на рисунке 1 этапы.

…..

Рассмотрим подробно технологию продажи на этапе :

1)установление контакта.

На этом данном этапе необходимо осуществить следующие действия.

2)предложение продукта и презентация страховой компании

Описать свою ск и подобрать клиенту продукт под его потребу

3)работа с возражениями

На следующем этапе надо делать следующие действия:

Предположим, что клиент имеет возражение по поводу страхового продукта или сомневается в необходимости его приобретения. В этом случае нужно использовать тактику отработки возражение: присоединение ,аргументация , мотивация

После отработки возражений и получения согласия клиента о покупке страхового продукта необходимо приступить к его оформлению

Рисунок

Какие документы нужны?

Кросс продажа связанного страхового продута

ЗАКЛЮЧЕНИЕ

Одной из эффективных технологий прямых продаж страховых продуктов является ……...

В ходе данной работы мы рассмотрели правовое регулирование прямых продаж страховых продуктов, рассмотрели теоретические основы технологии ………продаж страховых продуктов, провели анализ ……… продаж в страховании, привели практический пример применения на практики данной технологии, определили преимущества и недостатки технологии…….

В результате проведенного анализа эффективности данной технологии было выявлено, что основным плюсом технологии…….. является ……...

Среди выявленных недостатков данной технологии, можно отметить ……

……

Сопоставив плюсы и минусы данной технологии, можно предложить ряд мер, направленных на усовершенствование данной технологии продаж, в частности:

…….

…..

Данные решения, на мой взгляд, помогут повысить эффективность данной технологии прямых продаж.

Технология ……. может быть одной из самых низких по затратам и высокой по результативности маркетинговой деятельностью страховщика, основной задачей которого является увеличение продаж страховых продуктов на фоне снижения затрат на ведение дела.

Таким образом, можно сделать вывод, что задачи курсовой работы выполнены и поставленная цель достигнута.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|