- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Частка меншості 37 страница

Строк корисного використання (експлуатації) основних засобів і нематеріальних активів визначається банком самостійно з урахуванням таких факторів:

• очікуваного використання об’єкта з урахуванням його розрахункової потужності або фізичної продуктивності;

• строків корисного використання подібних активів;

• фізичного та морального зносу, що передбачається;

• правових або інших подібних обмежень щодо строків використання об’єкта та інших факторів.

Однією із особливостей нематеріальних активів є те, що вони не мають фізичного строку їх використання, який би визначав верхню межу терміну їх корисної експлуатації. Ра30м з тим, більшість нематеріальних активів мають правове або контрактне обмеження щодо строку їх використання. Наприклад, в СІЛА строк корисного використання патентів має правове обмеження — 17 років, а строк корисного використання франшизи визначається у договорі про франшизу. Згідно з українським Н(С)БО 8 «Нематеріальні активи», а також Інструкцією з бухгалтерського обліку основних засобів і нематеріальних активів банків України, строк корисного використання нематеріальних активів має бути не більше 20 років.

Строк корисного використання (експлуатації) об’єкта основних засобів і нематеріальних активів переглядається в разі зміни очікуваних економічних вигод від його використання та наприкінці кожного фінансового року.

Нарахування амортизації починається з першого числа місяця, наступного за звітним, у якому об’єкт основних засобів і нематеріальних активів став придатним для корисного використання, і припиняється, починаючи з першого числа місяця, наступного за місяцем вибуття об’єкта основних засобів і нематеріальних активів.

Амортизація об’єкта основних засобів і нематеріальних активів нараховується виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Нарахована сума амортизації необоротних активів відображається в бухгалтерському обліку такими проводками:

• амортизація основних засобів: Дт 7423 «Амортизація»

Кт 4409 «Знос основних засобів»;

• амортизація нематеріальних активів: Дт 7423 «Амортизація»

Кт 4309 «Накопичена амортизація нематеріальних активів»;

• амортизація інших необоротних матеріальних активів: Дт 7423 «Амортизація»

Кт 4509 «Знос інших необоротних матеріальних активів».

Необоротні активи, що повністю аморти30вані і використовуються банком у його діяльності, у бухгалтерському обліку відображаються за відповідними рахунками з обліку первісної (переоціненої) вартості активів та нарахованого зносу (накопиченої амортизації) до часу списання їх з балансу.

Нарахування амортизації основних засобів і нематеріальних активів здійснюється відповідно до внутрішніх положень банку з обліку основних засобів і нематеріальних активів.

Амортизацію основних засобів (крім інших необоротних матеріальних активів) банки нараховують із застосуванням таких методів:

• прямолінійного;

• зменшення залишкової вартості;

• прискореного зменшення залишкової вартості;

• кумулятивного;

• виробничого.

Амортизація інших необоротних матеріальних активів нараховується за прямолінійним або виробничим методом.

Прямолінійний метод — це метод, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів. В основі прямолінійного методу лежить припущення, що вигоди, отримані від необоротного активу впродовж терміну його експлуатації є однаковими в кожному році.

Метод зменшення залишкової вартості — це метод, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату, з якої починається нарахування амортизації, та річної норми амортизації. Річна норма амортизації (у процентах) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта в результаті ділення ліквідаційної вартості об’єкта на його первісну вартість.

Метод прискореного зменшення залишкової вартості — це метод, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної його вартості на дату, з якої починається нарахування амортизації, та річної норми амортизації, яка обчислюється залежно від строку корисного використання об’єкта, і подвоюється.

Кумулятивний метод — це метод, за яким річна сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діїенням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання.

Зауважимо, що метод прискореного зменшення залишкової вартості та кумулятивний метод відносяться до прискорених методів амортизації, які доцільно застосовувати у випадках, коли економічні вигоди від необоротних активів в перші роки їх експлуатації є більшими, ніж в останні роки. Це дозволяє краще співставити амортизаційні витрати з отриманими доходами (принцип відповідності доходів та витрат). Окрім цього.

прискорені методи амортизації оправдують себе тоді, коли економічні вигоди від необоротних активів є приблизно однаковими упродовж терміну експлуатації, але витрати, що здійснюються для підтримання їх у робочому стані зростають в останні роки. У такому разі в перші роки експлуатації необоротних активів будуть мати місце більші амортизаційні витрати та невеликі витрати на ремонт, а в останні роки — менші амортизаційні витрати та більші витрати на підтримання об’єктів основних засобів у робочому стані.

Виробничий метод передбачає визначення місячної суми амортизації як добутку фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який банк очікує виробити (виконати) із використанням об’єкта основних засобів.

Банк має регулярно, наприкінці кожного фінансового року, переглядати методи нарахування амортизації основних засобів на відповідність економічним вигодам, що очікує отримати від їх застосування, та вносити відповідні зміни в облікову політику як зміни облікової оцінки. Норми амортизації відповідно до нового методу амортизації визначаються виходячи із залишкової вартості відповідного об’єкта.

Амортизація малоцінних необоротних матеріальних активів і бібліотечних фондів може нараховуватись у першому місяці використання об’єкта в розмірі 50 процентів його вартості, що амортизується, а решта 50 процентів вартості, що амортизується, — у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання їх активом або в першому місяці використання об’єкта в розмірі 100 процентів його вартості.

Метод амортизації основних засобів і нематеріальних активів обирається банком самостійно, залежно від умов отримання майбутніх економічних вигод. Якщо для нематеріальних активів ці умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу.

У разі зміни методу нарахування амортизації новий метод застосовується, починаючи з місяця, наступного за тим, у якому відбулися зміни.

Нід час розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім таких випадків:

• якщо є безвідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

• якщо ліквідаційна вартість може бути визначена на підставі інформації наявного активного ринку та очікується, що цей ринок функціонуватиме наприкінці строку корисного використання цього об’єкта.

Нарахування амортизації здійснюється щомісяця. Місячна сума амортизації визначається діленням суми амортизації за повний рік корисного використання на 12. Застосування різних методів нарахування амортизації розглянемо на прикладі 9.3.

Приклад 9.3.

Банк придбав легковий автомобіль, первісна вартість якого 150000 грн. Строк корисного використання автомобіля — 5 років, впродовж яких, очікується, що автомобіль проїде 240000 KM. Ліквідаційна вартість автомобіля — 50000 грн. Фактично у першому році експлуатації автомобіль проїхав: 1 місяць — 3500 км., 2 місяць — 4000 км., З місяць — 3000 км.,

4 місяць — 3800 км., 5 місяць — 4200 км., 6 місяць — 3600 км., 7місяць — 3300 км., 8 місяць — 4100 км., 9 місяць — 3900 км., 10 місяць — 3500, 11 місяць — 3100 км., 12 місяць — 3200 KM. У 2-у році - 47000 км., 3-у році - 45000 км., 4-у році - 42000, 5-у році -48000 км. 1. Нарахування амортизації прямолінійним методом:

Річна сума амортизації (РСА) розраховується за формулою:

де ВА — вартість, що амортизується;

п- кількість років експлуатації об’єкта амортизації.

Місячна сума амортизації = 20 000 грн.: 12 міс. = 1666,67грн. 2. Нарахування амортизації методом зменшення залишкової вартості: Річна норма амортизації (РНА) обчислюється за формулою:

де ЛВ — ліквідаційна вартість; НВ — первісна вартість;

п- кількість років експлуатації об’єкта амортизації.

Розрахунок річної та місячної суми амортизації методом зменшення залишкової вартості наведено у табл. 9.1.

Таблиця 9.1. Розрахунок річної суми амортизації методом зменшення залишкової вартості

| Рік | Балансова вартість основних засобів на початок року | Річна норма амортизації | Річна сума амортизації | Місячна сума амортизації | Балансова вартість основних засобів на кінець року |

| 19,73% | 2466,25 | ||||

| 19,73% | 1979,67 | ||||

| 19,73 %о | 1589,08 | ||||

| 19,73 %о | 1275,58 | ||||

| 19,73 %о | 12273* | 1022,75 | |||

| Усього нараховано амортизації за 5років | |||||

*Сума, необхідна, щоб зменшити балансову вартість до ліквідаційної вартості.

3. Нарахування амортизації методом прискореного зменшення залишкової вартості:

Річна норма амортизації (РНА) обчислюється за формулою:

РНА = 2х{і00%^п) (9.3)

де п — кількість років експлуатації об’єкта амортизації. РНА = 2х(100 %/5років) = 40 %.

Розрахунок річної суми амортизації методом прискореного зменшення залишкової вартості наведено у табл. 9.2.

Таблиця 9.2. Розрахунок річної суми амортизації методом прискореного зменшення залишкової вартості

| Рік | Балансова вартість основних засобів на початок року | Річна норма амортизації | Річна сума амортизації | Місячна сума амортизації | Балансова вартість основних засобів на кінець року |

| 40% | |||||

| 40% | |||||

| 40% | 4000* | 333,33 | |||

| - | |||||

| - | |||||

| Усього нараховано амортизації за 5років | |||||

*Сума, необхідна, щоб зменшити балансову вартість до ліквідаційної вартості.

Як видно з наведених у табл. 9.2. розрахунків, упродовж 4-го та 5-го років експлуатації автомобіля амортизація не нараховується. 4. Нарахування амортизації кумулятивним методом:

Кумулятивний коефіцієнт (КК) розраховується за формулою:

де N — кількість років, які залишаються до кінця терміну корисного використання об’єкта амортизації;

п — кількість років експлуатації об’єкта амортизації. Розрахунок річної суми амортизації кумулятивним методом наведено у табл. 9.3.

Таблиця 9.3. Розрахунок річної суми амортизації кумулятивним методом

| Рік | Вартість, що амортизується | Кумулятивний коефіцієнт | Річна сума амортизації | Місячна сума амортизації | Балансова вартість основних засобів на кінець року |

| 5/15 | 33333,33 | 2777,78 | 116666,67* | ||

| 4/15 | 26666,67 | 2222,22 | |||

| 3/15 | 1666,66 | ||||

| 2/15 | 13333,33 | 1111,11 | 56666,67 | ||

| 1/15 | 6666,67 | 555,56 | |||

| Усього | - | 15/15 | - | - |

*116666,67= 150 000 - 33333,33

5. Нарахування амортизації виробничим методом (табл. 9.4.):

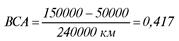

Виробнича ставка амортизації (ВСА) розраховується за формулою:

де ВА — вартість, що амортизується;

30 — загальний обсяг робіт чи послуг, який очікується виконати з використанням необоротного активу.

Таблиця 9.4. Розрахунок щомісячної амортизації в перший рік використання автомобіля за виробничим методом

| Місяць | Фактичний місячний обсяг км. | Виробнича ставка амортизації | Місячна сума амортизації | Балансова вартість основних засобів на кінець місяця |

| 0,417 | 1459,5 | 148540,5 | ||

| 0,417 | 146872,5 | |||

| 0,417 | 145621,5 | |||

| 0,417 | 1584,6 | 144036,9 | ||

| 0,417 | 1751,4 | 142285,5 |

| 0,417 | 1501,2 | 140784,3 | ||

| 0,417 | 1376,1 | 139408,2 | ||

| 0,417 | 1709,7 | 137698,5 | ||

| 0,417 | 1626,3 | 136072,2 | ||

| 0,417 | 1459,5 | 134612,7 | ||

| и | 0,417 | 1292,7 | ||

| 0,417 | 1334,4 | 131985,6 | ||

| Усього | - | 18014,4 | - |

У табл. 9.5. наведено результати розрахунку річної суми амортизації різними методами, що дає можливість провести їх порівняльний аналіз.

Таблиця 9.5. Результати розрахунку річної суми амортизації різними методами

| Рік | Прямолінійний метод | Метод зменшення залишкової вартості | Метод прискореного зменшення залишкової вартості | Кумулятивний метод | Виробничий метод |

| 33333,33 | 18014,4 | ||||

| 26666,67 | |||||

| 13333,33 | |||||

| 6666,67 | 26107,6 | ||||

| Усього |

Серед розглянутих методів нарахування амортизації виробничий метод найкраще забезпечує дотримання принципу відповідності доходів і витрат. Водночас, досить часто застосування виробничого методу є наДт о дорогим, або неможливим (наприклад, у випадку нарахування амортизації будівлі чи комп'ютерів).

У практиці вітчизняних банків найбільш розповсюдженим є прямолінійний метод. Це пояснюється простотою застосування даного методу, а також його позитивним впливом на чистий прибуток банку: у перші роки використання основних засобів амортизація, розрахована прямолінійним методом, є менша, ніж при застосуванні прискорених методів.

9.7. Визнання зменшення корисності основних засобів та нематеріальних активів

Втрати від зменшення корисності об’єктів основних засобів і нематеріальних активів включаються до складу витрат звітного періоду із збільшенням у балансі суми зносу основних засобів і накопиченої амортизації об’єктів нематеріальних активів. При цьому здійснюється така проводка: Дт 7499 «Інші витрати»

Кт 4309 «Накопичена амортизація нематеріальних активів», або 4409 «Знос основних засобів».

Втрати від зменшення корисності об’єктів основних засобів і нематеріальних активів, що обліковуються за переоціненою вартістю, спрямовуються на зменшення додаткового капіталу із включенням різниці між сумою чергової (останньої) уцінки залишкової вартості об’єкта основних засобів і нематеріальних активів і сумою перевищення до витрат звітного періоду. При цьому виконуються такі бухгалтерські проводки:

• у разі зменшення корисності основних засобів:

1) Дт 5100 «Результати переоцінки основних засобів»

Дт 7499 «Інші витрати»

Кт 4400 «Основні засоби»;

2) Дт 4409 «Знос основних засобів»

Кт 5100 «Результати переоцінки основних засобів»;

• у разі зменшення корисності нематеріальних активів:

1) Дт 5101 «Результати переоцінки нематеріальних активів»

Дт 7499 «Інші витрати»

Кт 4300 «Нематеріальні активи»;

2) Дт 4309 «Накопичена амортизація нематеріальних активів»

Кт 5101 «Результати переоцінки нематеріальних активів».

За наявності ознак, що свідчать про відновлення корисності об’єкта основних засобів і нематеріальних активів, сума такого відновлення, але не більша, ніж сума попереднього її зменшення, відображається як визнання доходу з одночасним зменшенням суми зносу об’єкта основних засобів і накопиченої амортизації об’єктів нематеріальних активів. У такому разі здійснюється проводка: Дт 4309 «Накопичена амортизація нематеріальних активів», або

4409 «Знос основних засобів» Кт 6499 «Інші доходи».

Відновлення корисності об’єктів основних засобів і нематеріальних активів, що обліковуються за переоціненою вартістю, включається до складу доходів звітного періоду з відображенням різниці між сумою чергової (останньої) дооцінки залишкової вартості об’єкта основних засобів і нематеріальних активів і сумою перевищення в складі додаткового капіталу. При цьому виконуються такі бухгалтерські записи:

• у випадку відновлення корисності основних засобів: 1) Дт 4400 «Основні засоби»

Кт 5100 «Результати переоцінки основних засобів» Кт 6499 «Інші доходи»;

2) Дт 5100 «Результати переоцінки основних засобів» Кт 4409 «Знос основних засобів»; • у випадку відновлення корисності нематеріальних активів:

1) Д 4300 «Нематеріальні активи»

Кт 5101 «Результати переоцінки нематеріальних активів» Кт 6499 «Інші доходи»;

2) Дт 5101 «Результати переоцінки нематеріальних активів»

Кт 4309 «Накопичена амортизація нематеріальних активів».

9.8. Облік вибуття осиовиих засобів та нематеріальних активів

Фінансовий результат від вибуття об’єктів основних засобів і нематеріальних активів визначається як різниця між надходженням коштів за основні засоби і нематеріальні активи (з вирахуванням непрямих податків і витрат, пов'язаних із вибуттям основних засобів і нематеріальних активів) та їх залишковою вартістю.

Сума залишкової вартості об’єкта, що перевищує суму виручки від його реалізації, відображається за дебетом рахунку 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів», а сума виручки від реалізації, що перевищує залишкову вартість, — за кредитом рахунку 6490 «Позитивний результат від продажу нематеріальних активів та основних засобів».

Реалізація основних засобів і нематеріальних активів відображається в бухгалтерському обліку такими проводками:

а) у разі перевищення суми залишкової вартості об’єкта порівняно із сумою виручки

від його реалізації:

Дт Рахунки для обліку коштів на кореспондентському рахунку та коштів клієнтів 1200, 2600, 2620, 2650 — на суму виручки від реалізації Дт 4309 «Накопичена амортизація нематеріальних активів», або 4409 «Знос основних засобів», або

4509 «Знос інших необоротних матеріальних активів» — на суму зносу (амортизації) Дт 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів» — на різницю між залишковою вартістю об’єкта та виручкою від його реалізації Кт 4300 «Нематеріальні активи», або

4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи»;

б) у разі перевищення суми виручки від реалізації порівняно із сумою залишкової вар-

тості об’єкта:

Дт Рахунки для обліку коштів на кореспондентському рахунку та коштів клієнтів 1200, 2600, 2620, 2650 — на суму виручки від реалізації Дт 4309 «Накопичена амортизація нематеріальних активів», або 4409 «Знос основних засобів», або

4509 «Знос інших необоротних матеріальних активів» — на суму зносу (амортизації) Кт 4300 «Нематеріальні активи», або 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи» — на первісну вартість об’єкта

Кт 6490 «Позитивний результат від продажу нематеріальних активів та основних засобів» — на різницю між виручкою від реалізації об’єкта та його залишковою вартістю;

в) за переоціненими основними засобами і нематеріальними активами, додатково на суму, що обліковується за рахунком 5100 або 5101 виконується така проводка: Дт 5100 «Результати переоцінки основних засобів», або

5101 «Результати переоцінки нематеріальних активів» Кт 5030 «Нерозподілені прибутки минулих років».

Приклад 9.4.

Банк реалізував службовий автомобіль за ціною 45000 грн. Первісна вартість реалі30ваного автомобіля — 85000 грн., а нарахований знос упродовж строку експлуатації — 50000 грн.

Спочатку визначаємо залишкову вартість автомобіля та фінансовий результат від його реалізації:

Залишкова вартість автомобіля = 85000 грн. — 50 000 грн. = 35 000 грн.

Фінансовий результат від реалізації автомобіля = 45000 грн. — 35000 грн. =10000 грн.

Відображаємо в обліку операцію із реалізації автомобіля:

Дт 1200 45000 грн.

Дт 4409 50000 грн.

Кт 4400 85000 грн.

Кт 6490 10000 грн.

Бе30платне передавання основних засобів і нематеріальних активів здійснюється аналогічно до їх реалізації (крім передавання між підвідомчими установами). Порядок бе30платного передавання активів між підвідомчими установами визначається банком самостійно.

У разі часткової ліквідації об’єкта основних засобів його первісна (переоцінена) вартість і знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об’єкта. Часткова ліквідація в бухгалтерському обліку відображається такими проводками: Дт 4409 «Знос основних засобів»

Дт 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів»

Кт 4400 «Основні засоби» — на суму часткової ліквідації об’єкта.

Під час списання з балансу основних засобів здійснюються такі проводки:

1) Дт 4409 «Знос основних засобів», або

4509 «Знос інших необоротних матеріальних активів» Кт 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи» — на суму зносу;

2) Дт 7490 «Негативний результат від вибуття нематеріальних активів та основних засобів»

Кт 4400 «Основні засоби», або

4500 «Інші необоротні матеріальні активи» — на залишкову вартість.

9.9. Облік необоротних активів, утримуваних для продажу

Згідно з Інструкцією з бухгалтерського обліку основних засобів і нематеріальних активів банків України, перед первісною класифікацією активів як утримуваних для продажу банк має здійснити оцінку балансової вартості активів відповідно до наступних вимог:

а) якщо облік необоротних активів здійснюється за первісною вартістю (собівартістю),

то банк має переглянути їх на зменшення корисності і у разі визнання зменшення

корисності здійснити відповідні бухгалтерські проводки.

б) якщо необоротні активи обліковуються за переоціненою вартістю (справедливою

вартістю), то банк має здійснити їх переоцінку.

Переведення необоротних активів до категорії утримуваних для продажу в бухгалтерському обліку відображається такими проводками:

а) за необоротними активами, що обліковуються за собівартістю:

• на суму накопиченого зносу:

Дт 4309 «Накопичена амортизація нематеріальних активів», або

4409 «Знос основних засобів», або

4419 «Знос інвестиційної нерухомості», або 4509 «Знос інших необоротних матеріальних активів» Кт 4300 «Нематеріальні активи», або 4400 «Основні засоби», або

4410 «Інвестиційна нерухомість», або

4500 «Інші необоротні матеріальні активи»;

• на суму балансової вартості активу:

Дт 3408 «Необоротні активи, утримувані для продажу» Кт 4300 «Нематеріальні активи», або

4400 «Основні засоби», або

4410 «Інвестиційна нерухомість», або

4500 «Інші необоротні матеріальні активи»;

б) за необоротними активами, що обліковуються за переоціненою вартістю:

• на суму накопиченого зносу:

Дт 4309 «Накопичена амортизація нематеріальних активів», або

4409 «Знос основних засобів», або

4419 «Знос інвестиційної нерухомості», або 4509 «Знос інших необоротних матеріальних активів» Кт 4300 «Нематеріальні активи», або 4400 «Основні засоби», або

4410 «Інвестиційна нерухомість», або

4500 «Інші необоротні матеріальні активи»;

• на суму балансової вартості активу:

Дт 3408 «Необоротні активи, утримувані для продажу» Кт 4300 «Нематеріальні активи», або

4400 «Основні засоби», або

4410 «Інвестиційна нерухомість», або

4500 «Інші необоротні матеріальні активи».

Сума дооцінки, що обліковується за рахунками 5100 «Результати переоцінки основних засобів» та 5101 «Результати переоцінки нематеріальних активів» залишається до часу вибуття або рекласифікації необоротних активів.

Необоротні активи, що утримуються банком для продажу, оцінюються і відображаються в бухгалтерському обліку за найменшою з двох оцінок: балансовою вартістю або справедливою вартістю за вирахуванням витрат на продаж. Амортизація на необоротні активи, утримувані для продажу, не нараховується.

Банк має визнавати втрати від зменшення корисності в разі зниження справедливої вартості необоротних активів за вирахуванням витрат на продаж і відображати в бухгалтерському обліку такою проводкою: Дт 7499 «Інші витрати»

Кт 3408 «Необоротні активи, утримувані для продажу».

У разі збільшення справедливої вартості необоротних активів за вирахуванням витрат на продаж банк визнає дохід, але в сумі, що не перевищує раніше накопичені втрати від зменшення корисності. У цьому разі в бухгалтерському обліку здійснюється така проводка:

Дт 3408 «Необоротні активи, утримувані для продажу». Кт 6499 «Інші доходи».

Якщо під час оцінки активів, призначених для продажу, банк не визнавав зменшення їх корисності та відновлення їх корисності, то банк має визнати доходи або витрати на дату припинення їх визнання. У цьому разі здійснюються такі проводки:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|