- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

ведомость доходов и затрат)

(ведомость доходов и затрат)

| № п/п | Показатели | Ед. измерения | Год | |||

| … | n | |||||

| 1. | Выручка от реализации | тыс. руб. | ||||

| 1.1. Объем продаж в натуральном выражении | кг. шт. | |||||

| 1.2. Цена единицы продукции | руб. | |||||

| 2. | Затраты на производство реализованной продукции | тыс. руб. | ||||

| 3. | Прибыль от реализации | тыс. руб. | ||||

| 4. | Результат от внереализационных операций | тыс. руб. | ||||

| 5. | Налоги | тыс. руб. | ||||

| 6. | Чистая прибыль | тыс. руб. | ||||

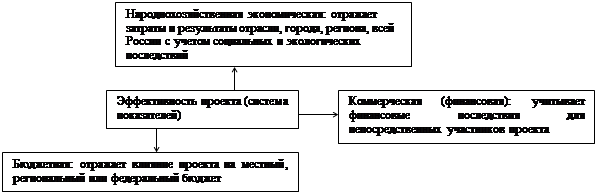

6. Основные показатели эффективности проектов

Эффективность реализации предпринимательских проектов в России с 1994 г. принято характеризовать системой показателей, отражающих три взаимосвязанных уровня оценки: коммерческий, бюджетный и народнохозяйственный (схема 50).

|

Схема 50. Показатели эффективности предпринимательских проектов

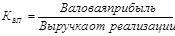

Для финансовой оценки предпринимательского проекта применяется система показателей (коэффициентов), характеризующих ликвидность, платежеспособность, прибыльность, использование активов и акционерного капитала (табл. 24).

Таблица 24. Расчет показателей финансового состояния предприятия

| № п/п

| Показатели | Формула расчета | Примечание | Характеристика показателей | |

|

| |||||

| 1.Ликвидность

| |||||

| 1. | Коэффициент общей ликвидности Кл |

| Краткосрочные активы - активы, которые могут быть обращены в наличность в течение 1 года и ранее; краткосрочные обязательства должны быть погашены в течение года. | Кл показывает, как предприятие может выполнить свои краткосрочные обязательства за счет имеющихся краткосрочных активов. Соотношение 2:1 является оптимальным для большинства предприятий и отраслей. Чем выше Кл тем более привлекательны предприятие и отрасль для инвесторе. | |

| 2. | Коэффициент срочной ликвидности Ксл |

| Ксл служит более строгой мерой ликвидности. Запасы исключаются из расчета потому, что эта статья считается последним ликвидным средством. | К показывает, как предприятие может выполнить свои кратко срочные обязательства за счет имеющихся легкореализуемых активов. Соотношение 1:1 является оптимальным для большинства предприятий. | |

| 3. | Возврат дебиторской задолженности (в днях) Дз |

| Дебиторская задолженность - это средства, которые клиенты должны предприятию. | Большая величина Дз (около года) может свидетельствовать: о наличии трудностей с погашением дебиторами своих счетов; о наличии трудностей со сбытом продукции; о том, что продукция предприятия науко- или капиталоемкая. | |

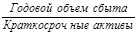

| 4. | Оборачиваемость товарных запасов (в днях) Отз |

| Большая величина Отз будет свидетельствовать о наличии излишних запасов. Незначительная величина - недостаток необходимых запасов. | ||

| 5. | Чистый оборотный капитал Кчо |

| Положительная величина Кчо свидетельствует о ликвидности предприятия в целом. | ||

| 6. | Структура текущих активов (в %): - дебиторская задолженность - денежные средства | Если доля значительна (более 50%), это может свидетельствовать о недостаточном контроле за поступлением платежей. Незначительная доля свидетельствует о финансовом риске из-за недостатка наличных денег. | |||

| 2. Платежеспособность

| |||||

| 7. | Коэффициент общей платежеспособности Коп |

| Под обязательствами понимается сумма краткосрочных и долгосрочных обязательств, а также сумма собственного капитала. | Коп показывает долю собственного капитала в финансировании предприятия. | |

| 8. | Коэффициент возврата долгосрочных обязательств Квд |

| Квд должен быть значительно больше 1 В этом случае он будет свидетельствовать о высокой прибыльности вложенных средств. | ||

| 9. | Коэффициент валовой прибыли Квп, |

| Валовая прибыль равняется выручке от реализации (объему сбыта) за вычетом себестоимости реализованной продукции. | Сравните Квп„ с аналогичными показателями альтернативных вариантов. | |

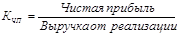

| 10. | Коэффициент чистой прибыли (или коэффициент прибыльности) Кчп |

| Чистая прибыль - это прибыль, оставшаяся после выплаты налогов, но до выплат дивидендов по обыкновенным и привилегированным акциям | Высокие значения Кчп свидетельствуют: о благоприятной конъюнктуре рынка для предприятия; об эффективном использовании материальных и финансовых средств, имеющихся у предприятия. | |

| 11. | Коэффициент удержания Ку |

| Ку от 0 8 до 1,0 указывает на то, что предприятие стремится заработать деньги путем инвестирования в само предприятие. | ||

| 3. Использование активов

| |||||

| 12. | Стоимость недвижимости предприятия | Недвижимость - это земля, а также всякое иное имущество, прикрепленное к земле и прочно связанное с ней (здания, сооружения и т.д.). | Используется при оценке: - степени снижения первоначальной (базовой) стоимости недвижимости в результате износа за 1 год (определите амортизацию); - соответствие стоимости недвижимости ее стоимости по текущим рыночным ценам; - возможность альтернативного использования недвижимости (может ли данная недвижимость использоваться более выгодно в других целях, например, при сдаче в аренду, постройке на этом месте жилых домов и т.д.). | ||

| 13. | Реальная стоимость предприятия | Включает действительную стоимость филиалов предприятия; торговой марки; акций, выпущенных и затем вновь купленных предприятием. | |||

| 14. | Показатели фондоотдачи |

| Высокие показатели свидетельствуют: - об обеспечении максимального использования производственных мощностей; - об оптимальном количестве товарных запасов | ||

| 4. Использование акционерного капитала

| |||||

| 15. | Норма прибыли на акционерный капитал Пак |

| Средняя величина капитала рассчитывается как среднее арифметическое: сумма акционерного капитала на начало и на конец года, деленная на два. | Тенденция изменения Пак должна быть стабильной и возрастающей. | |

| 16. | Коэффициент оборачиваемости акционерного капитала Коак

|

| Акционерный капитал включает обыкновенные акции, оплаченную часть капитала и нераспределенную прибыль. | Проследите тенденцию изменения данного показателя. Большая величина Коак свидетельствует об эффективности проекта. | |

| 17. | Коэффициент финансового риска Кфр |

| Долгосрочная задолженность определяется как сумма долгосрочных кредитов за вычетом произведенных выплат. | Тенденция уменьшения Кфр указывает на снижение финансового риска и стабилизацию состояния предприятия. | |

| 18. | Норма прибыли на обыкновенные акции Поа |

| |||

| 19. | Коэффициент соотношения цена/доход, Ц/Д |

| Доход на одну акцию за год рассчитывается как отношение чистой прибыли предприятия за год к числу проданных акций. | Ц/Д до 10 относится к акциям с низким соотношением более 30 - с высоким. | |

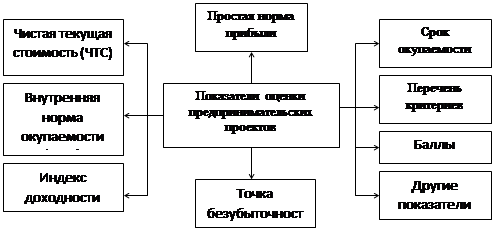

7. Финансовая оценка проекта

Финансовая оценка предпринимательского проекта и его вариантов осуществляется также с помощью системы показателей (схема 51).

Схема 51. Показатели коммерческой (финансовой) эффективности предпринимательского проекта для реализации

|

Чистая текущая стоимость определяется по каждому году периода функционирования проекта путем дисконтирования разности всех оттоков и притоков средств к какому-либо моменту времени (как правило, началу осуществления проекта) при фиксированной, заранее определенной норме процента.

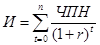

Значения ЧТС, полученные по каждому году, затем суммируются:

,

,

где ЧПН - чистый поток наличностей по каждому году (1,2 ... n) периода функционирования проекта;

К - коэффициенты дисконтирования.

Коэффициент дисконтирования (или минимальный коэффициент окупаемости) должен быть равен либо фактической величине ставки процента по долгосрочным займам на рынке капиталов, либо ставке процентов, выплачиваемой заемщиком. Он всегдаменьше единицы, в противном случае деньги сегодня стоили бы меньше, чем деньги завтра. Ведь известно,что деньги обладаютстоимостью вовремени: один рубль, который будет получен в будущем, стоит меньше рубля, получаемого сегодня. Определяется коэффициент дисконтирования по формуле:

где r - норма прибыли (ставка дисконта), которую инвесторы хотят получить за согласие отсрочить поступления на будущие периоды.

При ЧТС, имеющей положительное значение, рентабельность инвестиций превышает минимальный коэффициент дисконтирования. При значениях ЧТС, равных нулю, рентабельность проекта равна минимальной норме. Таким образом проект, ЧТС которого имеет положительное или нулевое значение, можно считать приемлемым. При ЧТС меньше нуля рентабельность проекта ниже минимальной нормы и, следовательно, от данного проекта следует отказаться.

Внутренняя норма окупаемости (ВНО) представляет собой коэффициент дисконтирования, при котором притоки равны текущей величине оттоков наличности, или же коэффициент, при котором текущая величина поступлений по проекту равна текущей сумме инвестиций, а величина чистой текущей стоимости равна нулю. Для расчета ВНО применяется та же самая методика, что и для расчета ЧТС. Могут использоваться те же типы таблиц, и вместо дисконтирования потоков наличности при заранее установленном минимальном коэффициенте могут применяться различные коэффициенты дисконтирования для определения такой величины коэффициента, при которой ЧТС равна нулю. Этот коэффициент и есть ВНО, и он показывает рентабельность проекта.

Период окупаемости и простая норма прибыли. Период окупаемости - это срок, необходимый для возмещения исходных инвестиций за счет доходов от проекта, под которыми подразумевается сумма чистой прибыли. Иначе говоря, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций. Содержание этого соотношения можно представить в виде следующего уравнения:

где n - срок окупаемости (мес., квартал);

t - годы реализации предпринимательского проекта;

t = 0 - момент окончания инвестиций;

И - суммарные инвестиции в предпринимательский проект;

r - ставка дисконта.

Проектное предложение может быть принято, если период окупаемости меньше или равен приемлемому периоду времени, определяемому на основе прошлого опыта осуществления аналогичных проектов или принятых нормативов.

Простая норма прибыли определяется как отношение прибыли за обычный полный год эксплуатации к инвестиционным затратам.

Индекс доходности (ИД) - это отношение суммы приведенных эффектов (чистых текущих стоимостей - ЧТС) к величине инвестиций (И). Если чистая текущая стоимость положительная, то и ИД > 1 и наоборот. Если ИД > 1, то проект эффективен.

При отборе предпринимательских проектов с использованием перечня критериев сначала устанавливаются критерии, вытекающие из целей, стратегии и задач проекта, его ориентации и долгосрочных планов, а затем по каждому критерию дается оценка проектов. Результаты анализа могут быть формализованы с помощью балльной оценки. Для этого определяются наиболее важные факторы и каждому критерию присваиваются весы в зависимости от степени влияния их на результаты проектов. Качественным оценкам по каждому критерию придаются количественные значения экспертами. Общая оценка получается путем перемножения весов рангов на вероятность достижения этих рангов и получения вероятного веса критерия, который затем умножается на вес критерия. Полученные данные по каждому критерию суммируются.

Анализ безубыточности - определение точки безубыточности (X), т.е.минимального объема выпускаемой продукции, при которомдоход от продажи равен издержкам производства. Точка безубыточности может быть также выражена в виде определенного уровня использования производственных мощностей предприятия, при котором доходы от продаж и издержки производства равны, что можно представить в виде равенства произведения цены продажи (Ц) единицы продукции на количество проданных единиц (х) и суммы постоянных издержек на весь объем производства (И) плюс удельные переменные расходы (И ), умноженные на количество проданных единиц продукции (X), т.е. Ц х Х = Ипос + Ипер х X. Отсюда точка безубыточности предпринимательского проекта определяется как отношение постоянных издержек производства (Ипос) к разнице между ценой (Ц) и переменной составляющей себестоимости единицы продукции

(Ипер), т.е. Х = Ипос / (Ц – Ипер)

Это соотношение позволяет определить максимальную сумму издержек производства, если известны значения остальных величин:

Ипос = Х( Ц - Ипер).

Можно также рассчитать и минимальную ценуреализации продукции, исходя из заданного объема продаж, суммыпостоянных иудельных переменных издержек производства:

Ц = Ипос / Х + Ипер

К постоянным затратам относятся накладные расходы, кредиты, начисляемые на них проценты, амортизационные отчисления по основному оборудованию; к переменным - все прямые затраты материалов, сырья, комплектующих изделий, электроэнергии, тепла, заработной платы основного производственного персонала и др.

Графическое определение точки безубыточности рассмотрим на примере. Если цена единицы продукции (Ц) составляет 1000 руб., переменные расходы (Ир) в расчете на единицу товара 600 руб., а общая сумма постоянных расходов (И,) 10 млн. руб., то точка безубыточности (X) достигается при выпуске 25 000 единиц товара на сумму 25 млн. руб. (рис. 1).

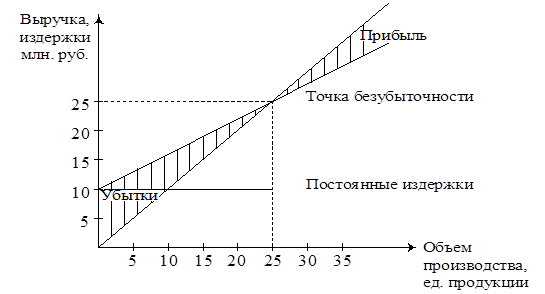

|

Рисунок 1. Графическое определение точки безубыточности

В этой точке прибыль предприятия будет равна нулю, так как сумма переменных 25 000 ед. х 600 руб. /ед. =15 млн. руб. и постоянных затрат (10 млн. руб.) равняется выручке от реализации продукции: 25 000 ед. х 1000 руб./ед. = 25 млн. руб.

В случае увеличения объемов производства до 30 000 ед. выручка от реализации в размере

30 млн. руб. (30 000 ед. х 1000 руб./ед.)

превысит на 2 млн. руб. Суммарные издержки в размере 28 млн.

руб.:

10 млн. руб. - постоянные затраты;

18 млн. руб. - переменные затраты (30 000 ед. х 600 руб./ед.).

При снижении объемов производства до 20 000 ед. суммарные издержки составят:

10 млн. руб. + 20 000 ед. х 600 руб./ед. = 22 млн. руб.

и будут больше суммы выручки:

20 000 ед. х 1000 руб./ед. = 20 млн. руб.,

т.е. убытки и предприятия составят 2 млн. руб.

Следует заметить, что на точку безубыточности существенное влияние оказывают такие факторы, как изменение цен на продукцию, динамика постоянных и переменных затрат. При этом действуют следующие зависимости.

С повышением цены на выпускаемую продукцию минимальный объем производства, соответствующий точке безубыточности, уменьшается, а при снижении цены соответственно возрастает.

При увеличении постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. Так, если в рассматриваемом примере постоянные затраты возрастут до 20 млн. руб., то безубыточное производство будет достигаться при выпуске 50 тыс. единиц продукции:

20 млн. руб. : (1000-600 руб.).

Сохранение безубыточного производства при росте переменных расходов при прочих равных условиях возможно за счет увеличения минимального объема производства. Например, при 800 руб. переменных затрат на единицу продукции безубыточный объем производства удваивается (50 000 ед.). При снижении переменных затрат, например, до 500 руб. точка безубыточности достигается уже при выпуске 20 000 ед. продукции.

Пересечение линий выручки и издержек определяет точку безубыточности и соответствующий ей объем производства в единицах продукции. Зная расчетную мощность проекта, можно легко определить коэффициент использования производственных мощностей в точке безубыточности.

При расчете точки безубыточности и построении графика условно принимается, что объем производства равен объему продаж, цена

единицы продаваемого товара, доли переменных и постоянных издержек остаются неизменными, производится единственный вид изделия и др. На практике эти условия не всегда выполнимы. Поэтому определение точки безубыточности следует рассматривать лишь как один из методов финансовой оценки предпринимательского проекта, дополняющий другие.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|