- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Размах. Стандартное отклонение

Размах

Наша первая мера разброса — размах. Из всех измерений, которые мы рассмотрим далее, его вычислить проще всего. Для этого нужно просто вычесть из наибольшего значения в наборе данных наименьшее.

Мы нашли максимальную и минимальную цены, когда искали медиану, поэтому сейчас можем использовать их:

price_range = max_price - min_priceprint(price_range) # 2296.0Итак, размах равен 2296, но что это значит? Когда мы рассматриваем результаты различных измерений, очень важно делать это в контексте наших данных. Наша медианная цена была 24$, а размах равен 2296$. Размах на два порядка больше медианы, что указывает на сильный разброс данных. Возможно, будь у нас ещё один винный датасет, мы могли бы сравнить размахи, чтобы понять, как они отличаются. В ином случае сам по себе размах не слишком полезен.

Мы скорее хотели бы узнать, как сильно данные отличаются от типичного значения. Здесь нам помогут стандартное отклонение и дисперсия случайной величины.

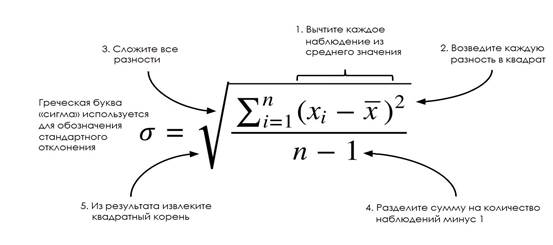

Стандартное отклонение

Стандартное отклонение тоже является мерой разброса данных. Оно помогает узнать, как сильно данные отличаются от типичного значения. Иными словами, оно говорит о том, как сильно данные отличаются от среднего арифметического. Отношение к среднему арифметическому хорошо видно при расчёте отклонения:

Поговорим немного о строении уравнения. Как вы помните, среднее арифметическое рассчитывается путём сложения всех значений и деления на их количество. Уравнение стандартного отклонения похоже, но используется, чтобы найти, на сколько в среднем значения отклоняются от типичного, и включает дополнительную операцию с извлечением корня.

В некоторых источниках можно увидеть в качестве знаменателя n вместо n-1. Такие детали выходят за рамки работы, но знайте, что использование n-1 считается более корректным. Подробное объяснение можно найти здесь.

Мы хотим посчитать стандартное отклонение, чтобы более полно описать цены вин и их оценки, поэтому напишем свою функцию. Поиск кумулятивной суммы вручную выглядел бы довольно громоздко, но циклы for в Python всё упрощают. Мы пишем свою функцию, чтобы показать, что на Python легко заниматься такой статистикой. Тем не менее в библиотеке numpy тоже реализовано вычисление стандартного отклонения через функцию std:

def stdev(nums): diffs = 0 avg = sum(nums)/len(nums) for n in nums: diffs += (n - avg)**(2) return (diffs/(len(nums)-1))**(0.5) print(stdev(scores)) # 3.2223917589832167 print(stdev(prices)) # 36.32240385925089Такие результаты вполне ожидаемы. Оценки варьируются от 80 до 100, поэтому можно предположить, что стандартное отклонение будет небольшим. С другой стороны, отклонение в ценах гораздо выше из-за выбросов. Чем больше стандартное отклонение, тем больше рассеяны данные вокруг среднего значения, и наоборот.

Далее мы увидим, что дисперсия тесно связана со стандартным отклонением.

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|