- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Операционный рычаг при данном уровне продаж = Валовая прибыль / Прибыль.

Операционный рычаг при данном уровне продаж = Валовая прибыль / Прибыль.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с дан-ой фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск. Как только постоянные затраты возмещены валовой прибылью от минимального достаточного количества проданных единиц товара, прибыль растет быстрее, чем объем продаж. Однако тот же эффект сохраняется и для сокращения объема деятельности, из-за чего прибыль падает, а убыток растет ускоренными темпами. Запас финансовой прочности показывает, насколько можно сократить объем реализации, прежде чем предприятие понесет убытки, т. е.:

Запас финансовой прочности = Выручка отреализации – Объем реализации в точке безубыточности.

При рассмотрении конкретных значений выясняется, например, что одно из предприятий имеет большую, чем другие, прибыль и значительно большую валовую прибыль, но и операционный рычаг у него больше процентов на 40 – это означает большую степень риска и меньший запас финансовой прочности.

Фирма, где преобладают переменные затраты, даже пятипроцентное их снижение даст 40 %-ное увеличение прибыли (рост объема продаж и снижение постоянных издержек в данном случае оказывают значительно меньшее влияние на прибыль).

Фирме, у которой выше доля постоянных издержек, лучше обратить внимание на наращивание объема продаж. Постоянные затраты лучше минимизировать в любом случае, в связи с чем рассматриваются конкретные меры по их минимизации, касающиеся:

1) освобождения от ненужных активов;

2) сокращения непроизводительных административно-хозяйственных расходов;

3) наиболее полного использования производственных мощностей;

4) организации продаж «любой ценой» (с использованием понижения цен, скидок, рекламы и т. п.).

49. ОСОБЕННОСТИ АНАЛИЗА ВЛИЯНИЯ ОБЪЕМА ПРОДАЖ ТОВАРОВ НА ИЗМЕНЕНИЕ ПРИБЫЛИ ОТ ИХ ПРОДАЖ.

На основе нормативных показателей может быть разработан обоснованный план прибыли и реализации, бюджет денежных поступлений и платежей по компании, а также по отдельным предприятиям, входящим в нее.

Главным нормативом любой компании является норма прибыли на инвестированный капитал. Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей: объема продаж и суммы издержек. Не менее важным является установление нормы запаса готовой продукции. При падении объемов продаж производство приходится останавливать из-за затоваривания складов готовой продукции. Здесь важно учитывать сезонный фактор, так как реальные объемы реализации разных изделий существенно различаются по месяцам.

Основным критерием оптимальности планирования продаж в рыночных условиях являются учет и соотнесение параметров контроля в планировании продаж. Для этого необходимо определить:

1) модель развития организации (в том числе стратегию рыночной конкуренции);

2) максимально возможный объем продаж, вычисленный на основе исследования рыночной конъюнктуры (максимально возможный объем продаж при данном уровне и соотношении различных цен и с учетом состояния и тенденций развития рынка и формирующих его факторов, т. е. потенциальной емкости рынка), и оценки ресурсов и потенциалов организации;

3) наиболее приемлемый с точки зрения максимизации прибыли в соответствии с возможностями организации объем выпуска продукции, обеспечивающий равенство предельного дохода и предельных издержек;

4) адекватные продуктовые программы;

5) планы продаж во взаимодействии с планами производства, в том числе с оперативно-календарными графиками выпуска готовой продукции для обеспечения выполнения планов продаж и отгрузок в установленные сроки и номенклатуре, а также для формирования и увязки показателей финансовых планов организации.

При планировании продаж также должен быть осуществлен контроль на предмет взаимовлияний видов продукции на объемы их сбыта. Кроме того, должна быть разработана система оперативного контроля исполнения планов сбыта (процедуры подготовки, анализа и контроля ежедневных отчетов об исполнении планов сбыта). Сопоставление и увязка подготовленных проектов с данными ПЭО по расчетам критического объема продаж (критической точке продаж) и оптимального объема выпуска продукции (рассчитанного при определенных ценах и издержках), обеспечивающего максимизацию прибыли (при которой предельные издержки равны предельному доходу).

Устанавливая цены на продукцию, организация анализирует, какой из вышеуказанных типов покупателей преобладает, какое количество товаров может быть реализовано этому типу покупателей (экономные покупатели, персонифицированные покупатели, апатичные покупатели) и можно ли возместить все произведенные затраты на производство и реализацию вышеуказанной продукции (товаров) и получить при этом хорошую прибыль.

Формируя ценовую политику, необходимо ответить на вопрос: какие затраты должна иметь организация для получения прибыли при существующих рыночных ценах?

50. ОСОБЕННОСТИ АНАЛИЗА ВЛИЯНИЯ ОБЪЕМА ПРОДАЖ РАБОТ НА ИЗМЕНЕНИЕ ПРИБЫЛИ ОТ ИХ ПРОДАЖ.

Деловые игры позволяют моделировать ситуации и используются для стимулирования творческой активности менеджеров, выработки навыков адаптивного управления.

Эвристические, или креативные, способы предвидения, групповые социально-психологические методы решения проблем относятся к неформализованным методам оценки, основанным на интуиции.

Брэйнсторминг, или мозговой штурм, – метод группового коллективного выдвижения и оценки идей, связанных с новыми решениями научно-технических, управленческих, творческих задач, поиском вариантов поведения в определенных ситуациях.

В инвестиционном проектировании при оценке риска применяется анализ чувствительности, в процессе которого оценивают, как могут среагировать ожидаемые финансовые результаты на изменение основных параметров деятельности.

Задача для анализа чувствительности инвестиционного проекта формулируется следующим образом: оценить, как изменятся критерии экономической эффективности, если снизятся объемы продаж, упадут рыночные цены на продукты проекта, возрастут цены на ресурсы и т. д.

Решение этой задачи требует многократного повторения плановых расчетов для всех возможных значений исходных параметров, что даже с использованием компьютерного обеспечения достаточно трудоемко и дорого.

На практике зачастую довольствуются анализом нижнего предела прибыли (анализ безубыточности), а именно определением точки безубыточности и того объема производства и сбыта, который обеспечивает безубыточную работу. Если запланированный объем сбыта существенно выше, то риск потерь невелик.

Предпринимательский риск оказаться в убытках при изменении ситуации на рынках сбыта и закупок характеризует операционный рычаг, или производственный леверидж, связанный с управлением объемами продаж, себестоимостью и прибылью.

Уровень операционного рычага характеризует степень чувствительности прибыли к изменению объемов продаж. Эффект операционного рычага проявляется в опережающих темпах наращивания прибыли при росте объемов продаж за счет экономии на условно-постоянных расходах, в росте рентабельности. В силу неизбежности постоянных затрат прирост прибыли всегда опережает прирост объема продаж.

При повышении спроса операционный рычаг действует положительно, а падение спроса вызывает негативное воздействие – прибыль снижается быстрее объемов продаж. Таким образом, постоянные затраты можно рассматривать как основной источник риска: чем выше доля постоянных затрат в структуре себестоимости, тем более рискованна операционная деятельность предприятия.

Уровень левериджа показывает, как может среагировать прибыль на управленческие решения, характеризует рискованность менеджмента.

Стремление повысить рентабельность собственного капитала при помощи дополнительных кредитов может привести к потере финансовой устойчивости. Высокая рентабельность активов может достигаться благодаря минимизации запасов, что чревато срывом операционных процессов и означает риск потери ликвидности. Чрезмерная запасливость неизбежно грозит оборачиваемости и рентабельности активов.

51. ОСОБЕННОСТИ АНАЛИЗА ВЛИЯНИЯ НА ОБЪЕМ ПРОДУКЦИИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ.

Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер. Соотношение экстенсивности и интенсивности производства анализируется путем сравнения качественных и количественных показателей использования ресурсов. При расчете резервов роста выпуска продукции за основу берется не плановый уровень факторных показателей, а возможный. Для определения резерва увеличения выпуска продукции:

1) за счет повышения коэффициента сменностипри улучшении организации производства необходимо умножить показатель возможного прироста коэффициента сменности на возможное количество дней работы всего оборудования, а также на фактическую сменную выработку и фактическую среднечасовую выработку оборудования;

2) за счет ввода в действие нового оборудованияследует умножить дополнительное количество введенного в действие нового оборудования на фактическое количество дней работы за год единицы оборудования, фактический коэффициент сменности, фактическую среднюю продолжительность смены, фактическую среднечасовую выработку;

3) за счет сокращения внутрисменных потерь рабочего временинеобходимо умножить показатель возможного прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и возможное количество отработанных смен всем оборудованием или путем перемножения возможного количества оборудования, возможного количества дней, отработанных единицей оборудования, и возможного коэффициента сменности.

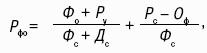

Одним из резервов увеличения выпуска продук-<ии является рост фондоотдачи,который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов. Резерв роста фондоотдачи определяется следующим образом:

Где Фо – фактический объем выпуска продукции;

Ру – резерв увеличения производства продукции;

Фс – фактическая стоимость производственных фондов;

Дс – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

Рс – резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности;

Оф – объем фактического выпуска продукции.

При анализе уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукцииза счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи. Немаловажное значение имеет показатель фондорентабельности,который зависит не только от фондоотдачи, но и от рентабельности производимой продукции (работ, услуг):

Rопф =Фо ?Rп.

Где Rопф – фондорентабельность; Фо– фондоотдача; Rп – рентабельность продукции.

52. ХАРАКТЕРИСТИКА МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕСА.

Принятие решения о любом экономическом выборе всегда связано с понятием «альтернативная стоимость». Предприниматель, накопив в результате предыдущей деятельности капитал, решает вложить его в новый бизнес. При этом он учитывает не только то, во сколько ему это обойдется и сколько он получит (явные затраты и результаты), но и то, что вложив деньги в данный бизнес, он отказывается от всех прочих альтернативных возможностей получения дохода на капитал. Предприниматель сравнивает альтернативы – вложить ли деньги в данный бизнес или в банк, ценные бумаги, другие виды деятельности. Под эффективностью понимают соотношение полученных (или ожидаемых) результатов и затрат ресурсов. Это так называемая сравнительная экономическая эффективность, или эффективность в узком смысле.

Результаты и затраты – это ключевые понятия экономики, главные объекты управленческого и финансового анализа.

Затраты – это утрата, перенос стоимости ресурсов в процессе производства на готовую продукцию. Они отражаются в себестоимости и служат ориентиром при ценообразовании. Понятие расходов используется для детализации затрат, а также для расходов, которые не являются затратами на производство и реализацию продукции. Количественно чаще всего затраты, расходы, выплаты совпадают.

Результатом производственной деятельности являются выручка от реализации продукции, готовая продукция на складе, незавершенное производство, оборудование собственного производства. Эти позиции идентичны приходу.

Приход и расход – это позиции отчета прибыли и убытков, они важны для расчета налогов. При этом наряду с выручкой организация может получать прочие приходы, например в результате продажи оборудования по цене, превышающей балансовую стоимость.

Выплаты и поступления (оттоки и притоки средств) используются при планировании ликвидности и оценке экономической эффективности бизнеса.

При оценке экономической эффективности различают частные (отдельные) показатели и конечные (обобщающие) результаты, которым необходимо противопоставлять соответствующие затраты.

Частными показателями эффективности являются показатели использования ресурсов: материалоемкость, производительность труда, фондоотдача. Конечным результатом предпринимательской деятельности выступает обогащение – улучшение благосостояния собственников (акционеров), рост стоимости бизнеса.

Права собственности – это права, которые позволяют контролировать использование определенных ресурсов и распределять последствия этой деятельности. Вкладывая капитал, предприниматель ожидает получить определенный доход. Защищенное право присваивать полученный доход и нести ответственность за убытки стимулирует предпринимательскую активность. В случае ожидания, что прибыль будет конфискована, а убытки компенсированы, действия отличаются пассивностью, ограничиваются выполнением обязанностей, плановых заданий.

Если прибыль конфискуется, а убытки не компенсируются, то управленческие решения сводятся к среднему уровню – принимаются только краткосрочные проекты, уменьшается объем инвестиций, замедляется экономическое развитие.

53. РАСЧЕТ И ОЦЕНКА ВЛИЯНИЯ НА СЕБЕСТОИМОСТЬ ПРОДАЖ РАСХОДОВ НА ТРУД.

Повышение эффективности использования отдельных видов ресурсов обусловливает сокращение затрат на производство реализованной продукции, снижение ее себестоимости и рост прибыли. Среднемесячная выработка на одного работника(К)вычисляется:

Этот показатель определяет эффективность использования трудовых ресурсов организации и уровень производительности труда. Среднемесячная выручка (К1)рассчитывается:

Где Т – количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации. Себестоимость (суммарные затраты) определяется как сумма затрат по отдельным видам потребляемых ресурсов:

S = U + М + А,

Где U– затраты по оплате труда;

М– материальные затраты;

А – амортизационные отчисления. Порядок расчетов изменения себестоимости в результате изменения затрат по оплате труда, материалов, амортизации:

1) общее изменение себестоимости за анализируемый период составляет:

?S = ?U + ?М + ?А,

Где ?S– изменение затрат на производство реализованной продукции;

?U – изменение затрат по оплате труда;

?М – изменение материальных затрат;

?А – изменение амортизации;

2) изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением:

А) абсолютное отклонение:

?U = U – U0;

Б) относительное отклонение:

?U'= U – U0 Х КN,

Где U, U0 – отчетная и базовая величины затрат по оплате труда;

КN– индекс изменения выручки от реализации продукции работ, услуг.

КN = N1/ N0.

Где N1, N0 – отчетная и базовая выручка от реализации продукции;

3) аналогичным образом определяются отклонения себестоимости, вызванные изменениями материальных затрат:

А) абсолютное отклонение:

?М= М1 – М0;

Б) относительное отклонение:

?М'= М1 – М0 хКN,

Где М1, М0 – отчетная и базовая величины материальных затрат;

Кроме того, могут производиться расчеты по оценке влияния изменения эффективности использования ресурсов на себестоимость продукции методами факторного анализа.

54. РАСЧЕТ И ОЦЕНКА ВЛИЯНИЯ НА СЕБЕСТОИМОСТЬ ПРОДАЖ РАСХОДОВ НА МАТЕРИАЛЫ.

Анализ материалоемкости продукции начинается с сопоставления показателей общей материалоемкости отчетного года в ценах на выпускаемую товарную продукцию, принятых в плане. При анализе показателя общей материалоемкости оценивается его влияние на уровень изменения частных показателей материалоемкости: металлоемкости, топливоемкости, энергоемкости и т. д. Анализ частных показателей используется для осуществления текущего контроля за ходом выполнения заданий по снижению норм расхода важнейших видов материалов, за полнотой включенных в план резервов снижения материальных затрат. Отрицательное влияние на материалоемкость продукции оказывают сверхплановые отходы и потери от брака. Для расчета стоимости отходов необходимо умножить стоимость возвратных отходов по плану и по факту отдельно на коэффициент, который показывает соотношение стоимости материалов и отходов. Этот расчет можно представить в виде формулы:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|