- Автоматизация

- Антропология

- Археология

- Архитектура

- Биология

- Ботаника

- Бухгалтерия

- Военная наука

- Генетика

- География

- Геология

- Демография

- Деревообработка

- Журналистика

- Зоология

- Изобретательство

- Информатика

- Искусство

- История

- Кинематография

- Компьютеризация

- Косметика

- Кулинария

- Культура

- Лексикология

- Лингвистика

- Литература

- Логика

- Маркетинг

- Математика

- Материаловедение

- Медицина

- Менеджмент

- Металлургия

- Метрология

- Механика

- Музыка

- Науковедение

- Образование

- Охрана Труда

- Педагогика

- Полиграфия

- Политология

- Право

- Предпринимательство

- Приборостроение

- Программирование

- Производство

- Промышленность

- Психология

- Радиосвязь

- Религия

- Риторика

- Социология

- Спорт

- Стандартизация

- Статистика

- Строительство

- Технологии

- Торговля

- Транспорт

- Фармакология

- Физика

- Физиология

- Философия

- Финансы

- Химия

- Хозяйство

- Черчение

- Экология

- Экономика

- Электроника

- Электротехника

- Энергетика

Пример. Внесение исправлений

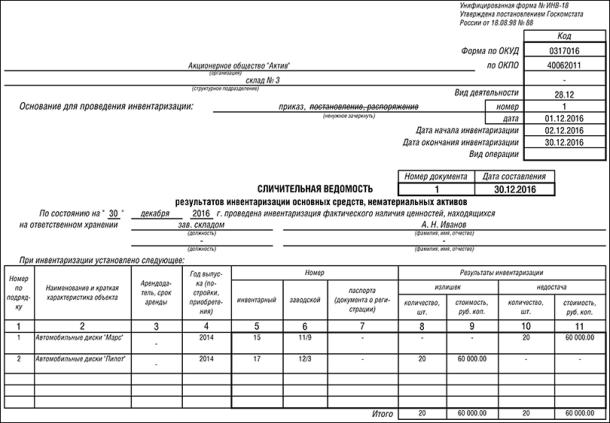

Пример

При инвентаризации на фирме, торгующей автомобильными запчастями, обнаружено: недостача 20 штук автомобильных дисков «Марс» по цене 1200 руб. за штуку; излишек 20 штук дисков «Пилот» по цене 1200 руб. за штуку.

В данном случае возникла пересортица, поэтому сумму недостачи можно зачесть излишками.

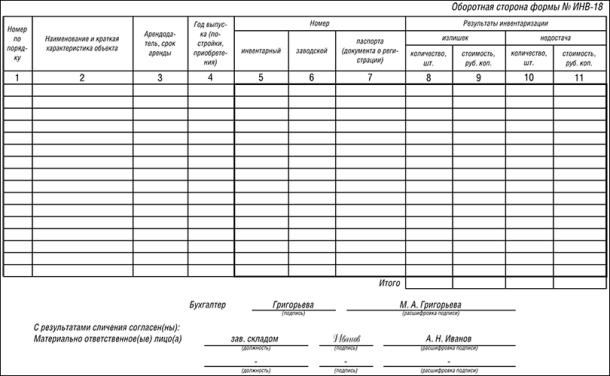

Сличительная ведомость может быть заполнена так:

посмотреть заполненный образец

посмотреть заполненный образец

Обратите внимание: на ценности, которые вашей фирме не принадлежат, составляют отдельные сличительные ведомости.

На основании данных ведомостей бухгалтер должен внести исправительные записи в бухгалтерский учет. Излишки приходуют, недостачи взыскивают с материально ответственных лиц или списывают.

Внесение исправлений

г.

В ходе инвентаризации могут быть выявлены излишки и недостачи материально-производственных запасов, основных средств, нематериальных активов, финансовых вложений. Помимо этого может выясниться, что те или иные факты хозяйственной деятельности были отражены в учете неверно. В этой ситуации бухгалтеру придется внести исправления в учет.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила.

Во-первых, инвентаризация должна быть закончена до утверждения годовой отчетности акционерами (участниками) и сдачи ее в налоговую инспекцию. Во-вторых, записи по исправлению ошибок учитывают в том отчетном периоде, к которому относится дата, на которую проводилась инвентаризация (п. 4 ст. 11 Федерального закона «О бухгалтерском учете»).

Обратите внимание: изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Как оприходовать неучтенные излишки

Информация обновлена: Среда 9 ноября 2016 г.

Выявленные излишки тех или иных ценностей (основных средств, материалов, товаров и т. д.) приходуют и отражают на соответствующих счетах бухгалтерского учета (счета 01, 10, 41 и т.д.).

Такое имущество учитывают по рыночной цене на дату проведения инвентаризации.

Для этого сделайте проводки:

|

|

|

© helpiks.su При использовании или копировании материалов прямая ссылка на сайт обязательна.

|